Чем запомнился 2021 год на страховом рынке России

Подвести итоги уходящего 2021 года мы решили с экспертом страхового рынка и основателем ресурса Сalmins.com – обдуманное страхование Лебедевым Денисом.

После 2020 года, прошедшего в условиях пандемии и локдауна, 2021 год встретил нас более оптимистично. Мы выделили 10 ключевых моментов, в некоторых случаях даже трендов, которые произошли на рынке страхования и могут иметь отдаленные последствия различного характера.

Для более простой навигации мы сделали для вас удобное содержание статьи:

- Бурный рост страхового рынка 2021 вопреки прогнозам

- Высокая прибыль рынка страхования в 2020 году

- Уход с рынка ряда страховщиков

- Иностранные страховщики в России: когда их ждать

- Ренессанс Страхование и IPO

- Росгосстраху и страхованию в России – 100 лет

- Ожидания бурного роста онлайн рынка страхования в ближайшие 3-5 лет

- 710-П: как выжить страховщикам

- ОСАГО: что изменилось в 2021 и измениться в 2022 году

- Борьба за жизнь: что ждет рынок страхования жизни в 2022 году

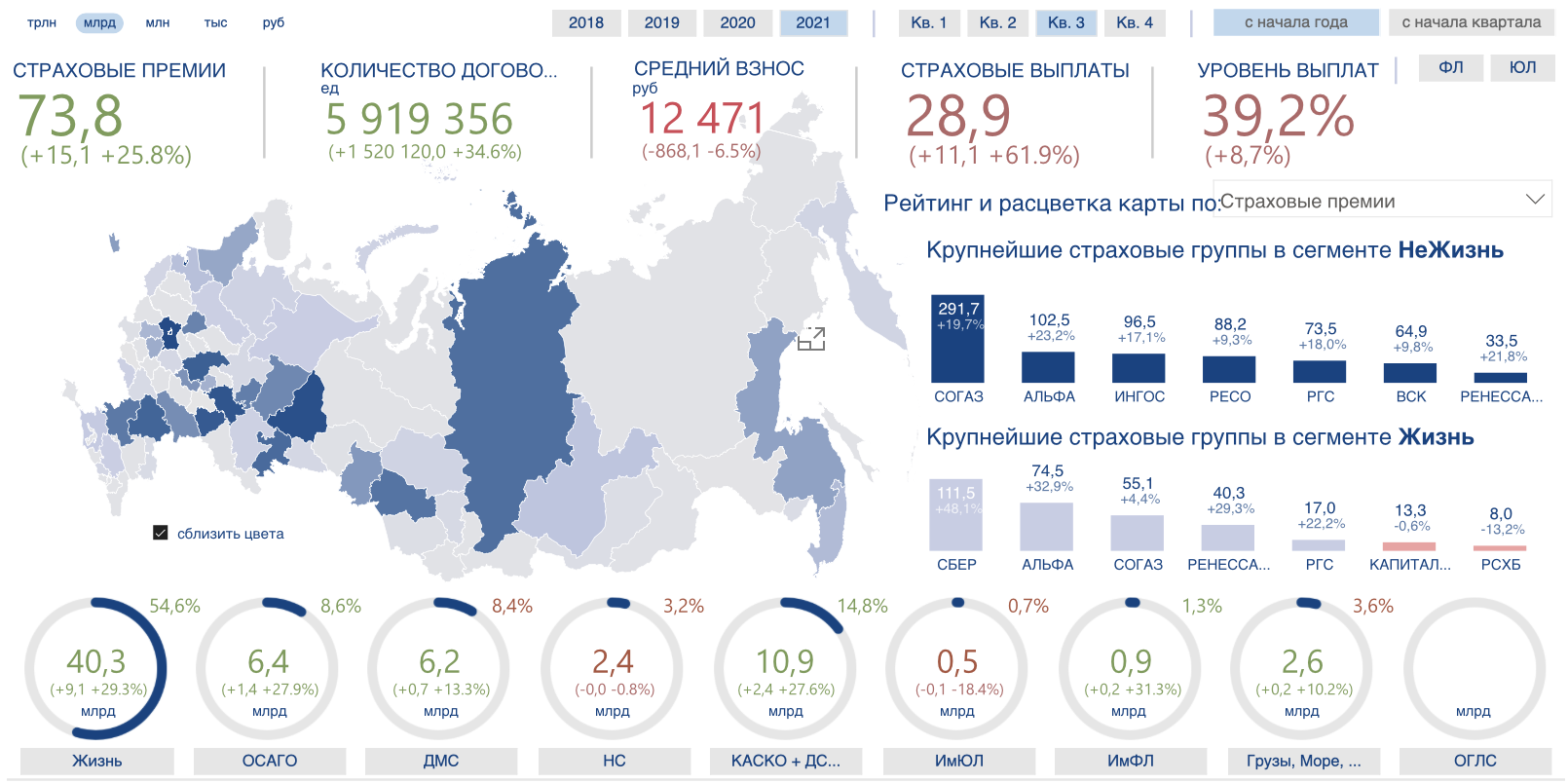

1. Бурный рост страхового рынка более 20% вопреки консервативным прогнозам – 5-10%

Несмотря на отсутствие падения страховых премий в 2020 году (хотя ожидания по его падению доходили до минус 15-20% к результатам 2019 года), 2021 год показал бурный рост. Драйверами роста стали страхование жизни (НСЖ и ИСЖ), кредитное страхование. Важно отметить, что инвестиционное страхование жизни прекратило падение (последние 3 года) и перешло в положительную фазу восстановления. Почти все линии бизнеса показали значительный рост, вопреки изначальным консервативным прогнозам на уровне 5-10%. По прогнозам общий объем начисленной премии по итогам 2021 года превысит 1,8 трлн рублей, а по страхованию жизни – 550 млрд рублей.

Доля топ-10 компаний (независимо от линий бизнеса “жизнь” или “не жизнь”) продолжает расти и в 2021 году составит около 73%.

2. Высокая прибыль страхового рынка за 2020 год

Несмотря на то, что событие относится к 2020 году, результаты мы получили только в 2021 году. Общая прибыль страхового рынка в 2020 году составила 247,5 млрд рублей, что, незначительно, но превысило результаты 2019 года.

Рост прибыли был вызван увеличением доходности от инвестиционной деятельности за счет переоценки валютных активов, несмотря на снижение результата от страховой деятельности. В своих обзорах мы уже рассматривали финансовые достижения топ-10 компаний “жизни” и “не жизни”.

Высокая прибыль была связана со снижением частоты обращений по автострахованию и ДМС. Однако 2021 год показал себя с другой стороны – рост средней выплаты и частоты обращений, что приведет к относительному снижению прибыли по рынку страхования. Тем не менее, есть вероятность, что в абсолютном выражении по итогам текущего года она вырастет.

3. Уход с рынка России ряда страховщиков и сдача лицензии

За 9 месяцев страховой рынок России покинуло (лицензии были отозваны) 8 организаций:

- Дальневосточное железнодорожное акционерное страховое общество “ДальЖАСО”;

- Общество с ограниченной ответственностью “Страховая компания “Сибирский Дом Страхования”;

- Общество с ограниченной ответственностью Страховое общество “Геополис”;

- Общество с ограниченной ответственностью “БИН Страхование”;

- Акционерное общество “Страховая Группа “ПРЕСТИЖ-ПОЛИС”;

- Акционерное общество страховая компания “Ренессанс здоровье”;

- Некоммерческая корпоративная организация Потребительское общество взаимного страхования “Саклау”.

Также одним из “громких” событий стало отзыв лицензии у крупного страховщика “Аско страхование” 3 декабря 2021, что произошло из-за нарушения минимально допустимого значения нормативного соотношения собственного капитала и принятых обязательств.

Отметим, что в 2020 году рынок понес большие потери – тогда лицензий лишилось 27 страховых организаций:

- Общество с ограниченной ответственностью Медицинское страховое общество “Панацея”

- Акционерное общество Страховая компания “Ингвар”

- Общество с ограниченной ответственностью “Розничное и корпоративное страхование”

- Акционерное общество “Страховая компания “Чувашия-Мед”

- Общество с ограниченной отвественностью медицинская страховая компания “Медика-Восток”

- Общество с ограниченной ответственностью Страховая компания “Кайрос”

- Акционерное общество “Страховая группа “УралСиб”

- Акционерное общество “Медицинскоя страховая организация “Надежда”

- Общество с ограниченной ответственностью “Транснациональная страховая компания”

- Общество с ограниченной ответственностью «Страховая компания «Надежда»

- Закрытое акционерное общество “Генеральное страховое акционерное общество “Плато”

- Акционерное общество “Страховая группа “Спасские ворота-М”

- Закрытое акционерное общество “Страховая компания Успех”

- Акционерное общество “Страховая компания “Железнодорожный страховой фонд”

- Общество с ограниченной ответственностью ВТБ Медицинское страхование

- Общество с ограниченной ответственностью “Компания промышленно-торгового страхования”

- Общество с ограниченной ответственностью “Страховое общество “Сургутнефтегаз”

- Общество с ограниченной ответственностью Страховое общество “ВЕРНА”

- Общество с ограниченной ответственностью “Национальная страховая группа – “Росэнерго”

- Общество с ограниченной ответственностью “Страховая медицинская компания “УГМК-Медицина”

- Общество с ограниченной ответственностью Страховая компания “РОСИНКОР Резерв”

- Общество с ограниченной ответственностью “Страховая компания “ВИТАЛ-Полис”

- Общество с ограниченной ответственностью “Компания Банковского Страхования”

- Акционерное общество ВТБ Страхование жизни

- Некоммерческая организация Общество взаимного страхования “Народные кассы”

- Некоммерческая организация “Потребительское общество взаимного страхования гражданской ответственности застройщиков”

- Общество с ограниченной ответственностью “Страховая компания “СЕРВИСРЕЗЕРВ”

Мы надеемся в наступающем 2022 году рынок понесет меньшие потери, и компании сохранят лицензии при себе.

4. Иностранные страховщики в России – второе пришествие

С 1 июля 2021 года вступил в действие закон о возможности работы на страховом рынке России филиалов иностранных страховщиков. Изменения были внесены в Закон РФ “Об организации страхового дела в Российской Федерации” от 27.11.1992 N 4015-1. Согласно закону иностранный филиал обеспечивает гарантийный депозит на счетах в АСВ в размере уставного капитала российских участников рынка, имеет допуск почти ко всем видам страхования, подчиняется ЦБ.

До настоящего времени в РФ уже работают компании с иностранным участием, такие как Allianz (100% доли в АО СК “Альянс” и ООО СК “Альянс Жизнь”), Generali (около 40% в компании СПАО “Ингосстрах”, и дочерняя компания ООО “Ингосстрах-Жизнь”), AXA (около 40% в САО “РЕСО-Гарантия”), Societe Generale (ПАО “Росбанк” и ООО “Сосьете Женераль страхование” и ООО “Сосьете Женераль страхование жизни” ) и Raiffeisen Bank International (АО «Райффайзенбанк» и дочерняя СК ООО “Райффазен Лайф”), Группа PPF (банк “Хоум Кредит” и ООО “ППФ Страхование жизни”).

Одновременно с этим со страхового рынка России ушла компания MetLife, страховой портфель которой был приобретен Группой “Совкомбанк” – (АО СК “Совкомбанк Жизнь” и “Совкомбанк страхование” (АО)).

В начале года активно обсуждалась ситуация с Группой РЕСО, которой всерьез интересовался международный страховщик Generali. Это происходило на фоне активных продаж дочерних компаний страховой группы AXA в Европе и мире. САО “РЕСО-Гарантия” заинтересовала глобального агентского страховщика Generali как первая агентская компания по страхованию в России с хорошим финансовым результатом, а также тем, что она недавно выплатила дивиденды своим акционерам после долгого ожидания, в отличие от Ингосстраха (которым владеет Дженерали примерно на 40%). По информации с рынка, переговоры отодвинулись на 2022 год, но вероятнее всего, они уже ничем не закончатся.

Компания Ренессанс Страхование недавно прошла через IPO и теперь торгуется на Мосбирже, поэтому здесь также могут присутствовать акционеры – иностранные инвесторы, но мы данного страховщика рассмотрим отдельно.

5. IPO ПАО «Группа Ренессанс Страхование» – ожидания и суровая реальность

Недавно компания объявила о проведении IPO и успешно его провела, после продажи доли НПФ “Благосостояние” структурам Абрамовича. Была объявлена цена первичного размещения 120 рублей за акцию, максимальная цена была 125 рублей. Однако после двух месяцев акции Ренессанс торгуются на Мосбирже по цене ниже 100 рублей за акцию. Одновременно с этим, компания Бориса Йордана объявили о планах повторного размещения: SPO вместо IPO через год.

В ПАО “Группа Ренессанс Страхование” входит также ее 100% дочернего общества ООО “Ренессанс-Жизнь”, которая занимается страхованием жизни. В целом в группу компаний, по информации на сайте страховщика, входят также АО “Ренессанс здоровье” и АО “Цифровые технологии здоровья”, ООО “МЕДКОРП”, ООО “РенКлиника” и некоторые другие. Страховщик позиционирует себя как инновационную иншуртех-финтех компанию.

Совокупные сборы Группы по итогам 9 месяцев 2021 года составили почти 74 млрд рублей (рост выше рынка – плюс 26%), уровень выплат составил около 40%, общее количество заключенных договор за данный период составило почти 6 млн единиц (плюс 35%). Доля страхования жизни в группе составляет более 50%.

6. Росгосстрах – 100 лет, или как их пережить

Старейшей компании в России Росгосстрах 6 октября 2021 года исполнилось 100 лет. Группа компаний Росгосстрах имеет филиалы и представительства во всех регионах нашей страны, занимает 5 место на рынке страхования по итогам 9 месяцев 2021 года и входит в банковскую группу Открытие, принадлежащей ЦБ РФ. Дочерняя компания ПАО СК “Росгосстрах” ООО “Росгосстрах-Жизнь” также занимает 5 место в России на рынке по страхованию жизни. Последние несколько месяцев неоднократно обсуждалась продажа Росгосстраха, и среди возможных претендентов назывались концерн “Россиум”, структуры Газпромбанка, ВТБ и СОГАЗ, и даже Generali. Но судя по-всему, переговоры ничем не закончились и Росгосстрах вместе с материнской компанией Открытие пойдет на IPO, как ранее обсуждалось. Желающих приобрести весь лот целиком (Банки группы Открытие, страховой и пенсионный бизнес) примерно за 1 трлн рублей, видимо, не нашлось. Вероятность того, что Открытие пойдет по пути IPO косвенно говорит происходящая в последние месяцы консолидация банковских активов (дочернего банка Траст и РГС-Банка).

Компанию подкосили требования 710-П, но нового удара, по-видимому, они всерьез не ожидали – бывшая дочернее общество “Капитал лайф страхование жизни” взыскала более 12 млрд рублей, подкосив итак непростое положение компании. Однако ничего плохого с клиентами не произойдет, поскольку компания государственная (принадлежит, фактически Банку России), но вопросы по эффективности управления остаются…

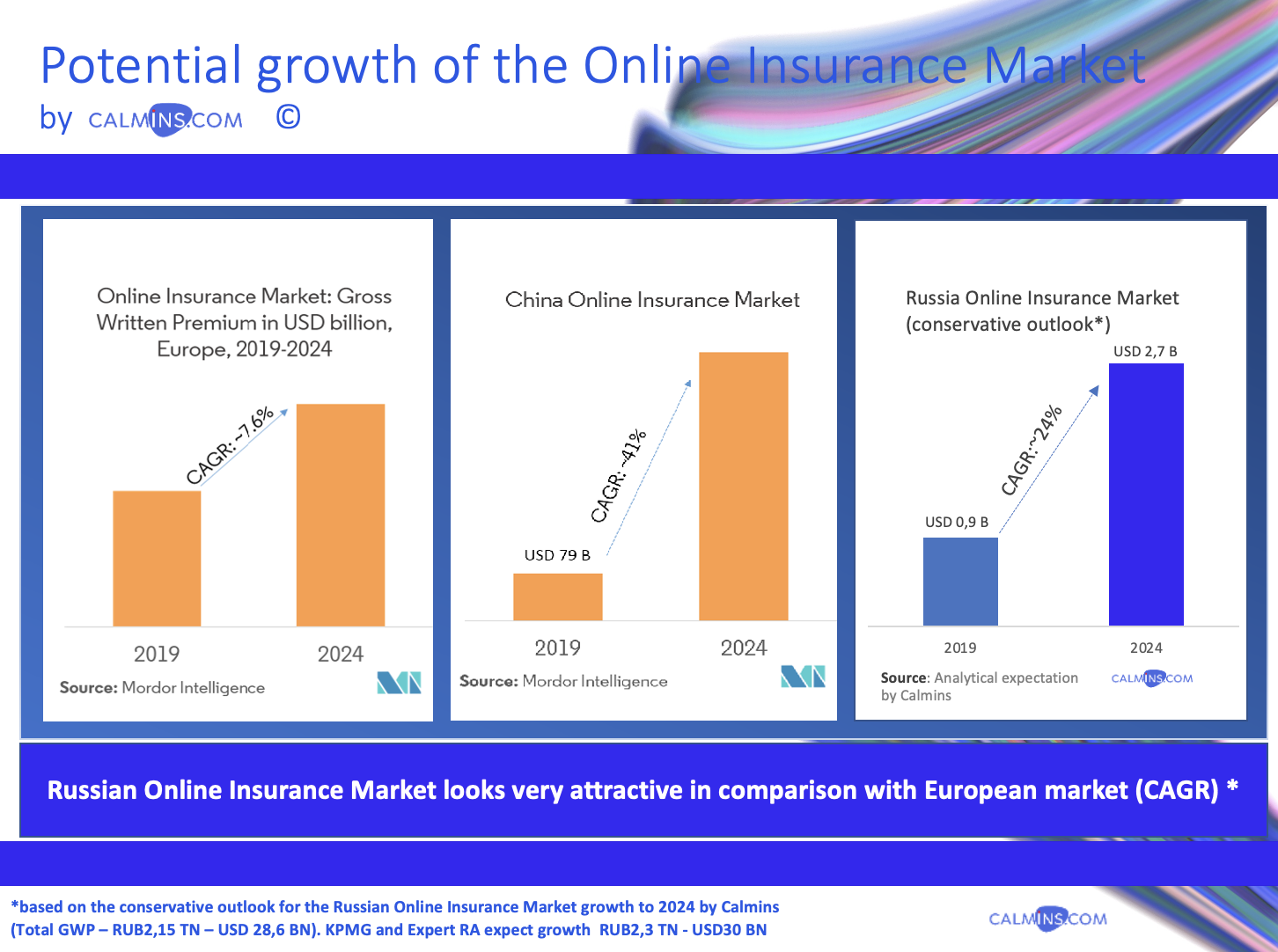

7. Рост интернет-канала продаж и ожидание роста доли до 10% к 2024 году

Онлайн-рынок страхования бурно растет, однако, пока его доля незначительна – менее 5%. Основной вид – ОСАГО. В целом, у рынка страхования есть большие ожидания по масштабированию онлайн-сегмента в России до значимых величин.

На основании проведенного нами исследования, прогнозный рост рынка интернет-страхования в РФ к 2024 году превысит 200 млрд рублей, но при благоприятном прогнозе может превысить даже 0,5 трлн рублей.

В январе 2022 года мы подготовим уточненные данные по данному анализу и отчет будет доступен в Магазине Аналитических отчетов для вашего внимания.

8. 710-П: требования по устойчивости и платежеспособности к страховщикам

С ноября 2021 года все страховые компании были обязаны произвести переоценку капитала в соответствии с Положением №710-П. Положение требует выполнения нормативов платежеспособности страховых организаций в России, в результате чего некоторым страховщикам пришлось значительно увеличить уставный капитал компании. Это связано с тем, что благодаря новой методике расчета активы, которые раньше входили в расчет собственных средств организации, теперь исключены из них.

9. Обсуждения изменений по ОСАГО: рост лимитов ответственности и расширение тарифного коридора

В 2021 году ОСАГО “отвязали” от Техосмотра, сейчас обсуждается повышение лимитов на выплату по рискам жизни и здоровью, а также по вреду имущества, и дальнейшее расширение тарифного коридора.

ТО и ОСАГО: развод и девичья фамилия

В 2021 году для автовладельцев, которые используют автомобили категории В не в коммерческих целях окончательно отменили привязку к прохождению технического осмотра. Насколько это разумно – покажет время, однако, автомобиль – это средство повышенной опасности и содержать его в технически исправном состоянии – обязанность автовладельца. Тем более, что за последнее время выросло количество ДТП, где основной причиной указано “неисправность ТС”. Тем не менее, обсуждается, что “придирки” на дороге со стороны ГИБДД будут минимальны при наличии прохождения добровольного ТО и диагностической карты (ДК). Обязательный техосмотр предполагается оставить только для такси, автобусов и грузовиков, а также для коммерческого автотранспорта.

Расширение тарифного коридора

На протяжении последних пяти лет Банком России предпринимаются меры по либерализации тарифов на ОСАГО. В сентябре 2020 года вступила в силу индивидуализация тарифа в зависимости от профайла клиента, что сделало достаточно непрозрачным процесс расчета стоимости полиса у страховщика. В текущем году несколько изменились коэффициенты по ОСАГО.

Однако существенного роста среднего взноса по ОСАГО не произошло – рост цены страховки составил около 1-2% на протяжении 9 месяцев текущего года.

Однако уже сейчас можно с уверенность сказать, что для многих условно “хороших” автовладельцев тариф на полиса обязательного автострахования снизился, а для более рисковых и убыточных – повысился. В первом случае, при расчете стоимости полиса ОСАГО на маркетплейсах достаточно просто автолюбителю получить еще выгоду – до 30 и более процентов.

Тем не менее увеличение средней цены полиса ОСАГО продолжиться, так как новые автомобили значительно подорожали и наблюдается дефицит комплектующих запчастей.

Увеличение лимита выплат по полису ОСАГО и без учета износа

Уже на протяжении нескольких лет обсуждается повышение лимита выплат по гражданской отвественности за вред жизни и здоровью третьих лиц до 2 млн рублей, и за вред имуществу третьих лиц увеличивать пока не планируют. Последнее время эту нишу занимали договоры ДСАГО – добровольного страхования автогражданской ответсвенности с франшизой равной лимитам по ОСАГО. Однако не все страховщики готовы предоставлять такую защиту своим клиентам, чаще только при наличии договора по КАСКО.

Очевидно, если данная мера будет реализована в 2022 году это приведет к значительному росту тарифа. По нашей оценке, она составит не менее 30%. При достаточно высокой инфляции в России и общем росте стоимости жизни это может спровоцировать снижение количества застрахованных и роста продаж “левых полисов“, доля которых в настоящее время составляет примерно 10%, а 10% клиентов просто не имеют полисов ОСАГО.

Предполагается запретить страховым компаниям учитывать износ автомобиля, поврежденного в аварии при расчете выплаты на ремонт. Сейчас страховка предусматривает выплату возмещения автовладельцам либо восстановление поврежденной машины. Центральный Банк поддерживает поэтапное внесение изменений, чтобы не вызывать резкое увеличение стоимости полиса, так как для автовладельцев это будет отнюдь не приятным известием.

Четвертая инициатива предусматривает обязательный техосмотр для такси, автобусов и грузовиков, а также для коммерческого автотранспорта.

10. Борьба за жизнь: что ждет рынок по страхованию жизни в 2022 году

В 2021 году активно обсуждалось несколько направлений:

- введение анкетирование для квалификации клиентов, которые покупают сложные инвестиционно-страховые продукты (ИСЖ, НСЖ),

- регулирование кредитного страхования,

- изменение в указание ЦБ РФ 5055-У и

- появление на рынке долевого страхования жизни,

- возможная защита накоплений (как в случае с депозитами до 1,4 млн рублей) от АСВ в 2022 году

Анкетирование и квалификация клиенто-инвесторов

Данную анкету квалифицированного инвестора унифицировали страховщики в 2021 году самостоятельно, на основе рекомендаций и требований Банка России. Она была успешно внедрена и позволила снизить количество жалоб по мисселингу примерно в 2 раза.

Кредитное страхование

По кредитному страхованию в регулирование активно вмешался ФАС, чтобы у потребителя была возможность выбирать страховщика при получении потребительского кредита. Совместно с Банком России планируется введение жестких требований по унификации полиса и условий.

В 2021 году рынок кредитного страхования самый бурно растущий. Но важно отметить, что доля вознаграждения банков по данному направлению обычно достигает 90 и более %, и с банком как правило работает 1-2 страховщика, что ограничивает конкуренцию. При введении нового подхода, вероятнее всего, вознаграждение по кредитному страхованию упадет, а ставки по кредитам достигнут реальных рыночных значений (поскольку не будут перекладываться и завуалироваться страхованием). Это позволит рынку стать более прозрачным и конкурентным, но приведет к снижению доходов кредитных организаций.

Проекты изменений в Указание Банка России 5055-У теперь ставшим 5968-У

В начале 2022 года данной тематике мы посвятим не одну статью. Проект о внесении изменений в Указание ЦБ РФ от 11 января 2019 года №5055-У “О минимальных стандартных требованиях к условиям и порядку осуществления добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика” и Приложение к Указанию №5055-У.

А 22 декабря 2021 года на сайте Банка России появилась финальная (по нашей оценке, третья) версия Изменений, которая выразилась в новое Указание 5968-У

Коротко суть изменений, предлагаемых Банком России, следущая: государство планирует защитить клиентов по договорам со страховой суммой до 1,5 млн рублей:

- устанавливают минимальную выплату по риску «дожитие» в размере не менее суммы всех уплачиваемых платежей по полису;

- выплата по риску «смерть по любой причине» (СЛП) предлагается установить в размере не менее, чем суммы уплачиваемых взносов по договору при единовременной уплате, либо умноженной на определенный коэффициент (в зависимости от возраста застрахованного и срока договора) на сумму взносов за первый год договора при уплате в рассрочку;

- при расторжении договора период полного возврата уплаченных средств составляет 30 календарных дней, либо до уплаты третьего регулярного взноса;

- обстоятельства, имеющие существенное значение для определения вероятности наступления страхового риска, ограничены социально значимыми заболеваниями в соответствии с перечнем, утвержденным постановлением Правительства РФ, а не “декларацией” застрахованного, которая разрабатывалась каждым страховщиком самостоятельно по каждому продукту;

- появилась обязательная формула для расчета доходности по договорам, по “которым обязательства прекращены исполнением”

Нужно отметить, что с одной стороны, это правильный шаг навстречу потребителю и незащищенному сегменту по небольшим накопительным полисам по страхованию жизни (ИСЖ и НСЖ) со страховой суммой до 1,5 млн рублей. Однако он является достаточно тяжелым для рынка в части реализации, особенно в оценке риска и тарифа, а также приведет к росту среднего чека по договору, где возможностей для маневра у страховых компаний будет больше.

Подробно по данному вопросу более подробно можно ознакомиться в статье “Борьба за Жизнь”: что ждет рынок НСЖ в 2022 году рубрики Авторские статьи.

Долевое страхование жизни

ДСЖ должно прийти на смену инвестиционному страхованию жизни, однако, рынок пока не верит, что данный вид будет занимать значимую долю в 2022 году, а возможно и в 2023. Новый подход должен снизить мисселинг. По данным договорам не происходит защиты капитала, они должны стать более прозрачными в отличие от ИСЖ, но предназначаться исключительно только для квалифицированных инвесторов, которые осознают и понимают, куда они вкладывают свои сбережения, неся на себе риски, но и возможности получения более высокого дохода.

Обсуждается вариант его реализации через выдачу одной лицензии как для управляющих компаний, так и для страховщиков.

Защита накоплений по жизни в АСВ

Процесс обсуждения с Банком России страховщиков идет полным ходом, и по информации с рынка, есть большая вероятность реализации защиты накоплений по страхованию жизни в размере до 1,4 млн рублей, как и в случае по банковским депозитам и счетам, уже в следующем году. Причем обсуждается, что процент отчислений страховщиками в АСВ на страхование накоплений будет меньше, чем для кредитных организаций.

По мнению экспертов, такая защита позволит повысить доверие населения в продукты по страхованию жизни и позволит безбоязненно вкладывать свои сбережения в долгосрочные инструменты.

Резюме

Нужно отметить, что для рынка страхования в целом, 2021 год был достаточно позитивным и многообещающим. В 2022 году страховщикам сегмента “life” придется “побороться за жизнь”, но и здесь найдется какое-то решение. Рынок интернет-продаж будет активно развиваться, в том числе и за счет крупных банковско-страховых групп.

При жесткой унификации полисов кредитного и ипотечного страхования объем рынка может снизиться, поскольку повыситься конкуренция и снизятся банковские комиссии, однако, прозрачность полиса, доступность страховки и конокуренция повысятся.

Также год запомнился – эпохой начала ИНШУРИНГА, о котором более подробно мы рассказали в статье Манго Иншуринг – рынок страхования выходит из тьмы и совсем новой публикацией Мафин с Манго: миллиардные иншуртех-стартапы: что дальше? в рубрике Авторские статьи, но это уже совсем другая история…

С наступающим новым годом! Всем здоровья и позитива, рынку страхования – роста и новых идей, а для клиентов – потребителей страховых услуг – клиентооринетированных и нужных продуктов по доступной цене!

Актуальные и свежие данные, аналитика и прогнозы рынка России на информационно-аналитическом ресурсе Calmins.com – обдуманное страхование!

Статья одобрена экспертом страхового рынка Денисом Лебедевым

Calmins.com ©

Ситуация с ТО, конечно, расстраивает. В России в целом, в Москве в частности, дороги и так не отличаются спокойным трафиком и безопасностью (в т.я. Вследствие игнорирования правил пдд некоторыми водителями). Если к этим недостаткам добавятся еще и отсутствие контроля ТО..

Понравился формат, может быть делать что то аналогично помесячно или поквартально? мне как страховщику интересно читать подобные обзоры.

Отличный обзор, коротко и обо всем действительно важном👍🏻 ЦБ закручивает гайки по страхованию жизни, конечно… Как то немилосердно на мой взгляд. А что теперь будет с ОСАГО – вообще на самом деле трудно сказать. При таком росте цен на авто и запчасти ОСАГО просто не успеет, и либо начнутся массовые финансовые проблемы у страховщиков, либо проблемы у клиентов, если цена полиса рванет вверх… К сожалению, как было уже не будет, главное чтобы обошлось без катаклизмов.

Добрый вечер, обзор, конечно, многофакторный и все сторонний. Вот все таки дмс принесло неплохой результат по сборам, несмотря на определённый отказ от корпоративных программ. Мне кажется, многие физики стали страховаться чаще.

По поводу развития НСЖ. Сложный вопрос, я считаю, что все таки стоит уделить больше внимание способу презентации продукта и анкетиррванию инвесторов, так как сама лично плрваю в этих вопросах, хоть и работаю с сфере страхования.

Потом, надо отдать должное, что чистка страхового рынка тоже сыграла положительную роль – финансово слабые ск покинули рынок, тем самым сделав его более прозрачным и дав свободу добросовестной конкуренции.

Не понятно, чего люди ждут от прихода на рынок иностранных страховщиков? На ценах это не скажется. Методика взаимодействия с такими компаниями отличаться не будет.

Работать в таких компаниях-“иностранцах” будут также наши люди со всеми вытекающими последствиями)

Чем больше будет иностранцев, тем наши СК будут стремиться к мировым стандартам честности перед клиентами

Отличная статья, написанная профессионалом! Радует, что все показатели по страхованию в 2021 г выше изначальных прогнозов! Печально, что лицензий лишаются страховые компании, с другой стороны это конкуренция и остаются сильнейшие! А вот второе пришествие иностранных страховщиков считаю пойдет на пользу, нужно внедрять европейский подход в российские компании. Посмотрим на рост интернет канала продаж. В эру цифровых технологий конечно он должен набирать обороты! По поводу ОСАГО и ТО, большую часть ТО просто покупали, но при этом хоть какой-то контроль был, теперь же за состоянием автомобиля будет следить меньшее количество автомобилистов, что печально скажется на статистике ДТП из-за неисправности авто. Увеличение страховой выплаты по ОСАГО конечно хорошо, но вот на увеличение стоимости полиса народ точно негативно отреагирует и скорее всего возрастет число незастрахованных! Грядущая вероятность реализации защиты накоплений по страхованию жизни в размере до 1,4 млн рублей – это отличная новость, за счет этого можно будет привлечь больше ранее сомневающихся клиентов! В целом радует положительная динамика на страховом рынке! Присоединяюсь к автору статьи и поздравляю всех с наступающими праздниками! Всем крепкого здоровья и успехов во всех начинаниях!

Спасибо за статью! Все главные итоги освещены! В 2022 интересно будет посмотреть за сбер страхованием, думаю рынок будет меняться очень сильно под их влиянием. И конечно же очень волнует судьба РГС