Есть ли потенциал и емкость на агентском рынке страхования «не жизни» в России?

Предположим, что есть какой-то крупный инвестор или просто страховщик, который хочет развивать агентский канал своей страховой компании в офлайне. Для понимания рынка агентов физических лиц (включая ИП), основных линий их бизнеса, емкости рынка по страховым агентам и агентствам (офисам), приблизительных затрат на такой рывок и предполагаемого потраченного времени – данная статья.

Агентский рынок “не жизни” – что это?

Для понимания агентского рынка страхования по видам, не связанным со страхованием жизни, необходимо понять основные линии бизнеса агентов. Для простоты анализа мы изначально исключим виды, связанные с работой с юридическими лицами (например, имущество, ответственность ЮЛ и т.д.)

Основной “управляемый” классический агентский рынок – порядка 80% от сборов – сосредоточен у страховых компаний по «не жизни» ТОП-10.

Компании из данного списка мы рассматривали в статье Анализ страхового рынка России 2020: итоги 1 полугодия (2 часть)

| № | Объем собранных премий страховых компаний сегмента “non-life”, млн руб. | 9мес. 2020 | 2019 | Эксперт РА (данные на 13.12.2020) |

| 1 | АО “СОГАЗ” | 234,632 | 194,334 | ruAAA |

| 2 | АО “АльфаСтрахование” | 82,278 | 108,353 | ruAA+ |

| 3 | СПАО “Ингосстрах” | 80,240 | 103,273 | ruAAA |

| 4 | САО “РЕСО-Гарантия” | 77,424 | 97,967 | ruAA+ |

| 5 | ПАО “СК “Росгосстрах” | 61,873 | 77,983 | ruAA |

| 6 | САО “ВСК” | 56,672 | 82,209 | ruAA |

| 7 | АО “Группа Ренессанс Страхование” | 26,139 | 34,838 | ruAA- |

| 8 | ООО “СК “Согласие” | 24,191 | 32,929 | ruA- |

| 9 | ООО “СК “Сбербанк страхование” | 14,969 | 19,752 | ruAAA |

| 10 | АО “Тинькофф Страхование” | 13,830 | 16,429 | ruBBB+ |

Выплаты по данным компаниям представлены ниже и носят информационный характер.

| № | Объем произведённых выплат страховых компаний сегмента “non-life”, млн руб. | 9мес. 2020 | 2019 | Общий объем выплат/общий объем подписанных страховых премий в разрезе СК (non-life), % | |

| 9м 2020 | 2019 | ||||

| 1 | АО “СОГАЗ” | 61,276 | 93,358 | 26% | 48% |

| 2 | АО “АльфаСтрахование” | 35,344 | 58,676 | 43% | 54% |

| 3 | СПАО “Ингосстрах” | 35,993 | 50,257 | 45% | 49% |

| 4 | САО “РЕСО-Гарантия” | 34,772 | 48,759 | 45% | 50% |

| 5 | ПАО “СК “Росгосстрах” | 24,575 | 34,574 | 40% | 44% |

| 6 | САО “ВСК” | 25,877 | 30,645 | 46% | 37% |

| 7 | АО “Группа Ренессанс Страхование” | 12,802 | 18,474 | 49% | 53% |

| 8 | ООО “СК “Согласие” | 12,496 | 20,807 | 52% | 63% |

| 9 | ООО “СК “Сбербанк страхование” | 1,389 | 1,386 | 9% | 7% |

| 10 | АО “Тинькофф Страхование” | 2,604 | 2,923 | 19% | 18% |

В таблице ниже представлены данные по средней численности страховых агентов по данным ЦБ РФ за 9 месяцев 2020 и полный 2019 год.

| № | Средняя численность страховых агентов по данным ЦБ | 9м 2020 | 2019 | ||||

| ФЛ | ЮЛ | Всего | ФЛ | ЮЛ | Всего | ||

| 1 | АО “СОГАЗ” | 1,276 | 1,110 | 2,386 | 2,221 | 1,136 | 3,357 |

| 2 | АО “АльфаСтрахование” | 7,095 | 2,606 | 9,701 | 6,601 | 2,891 | 9,492 |

| 3 | СПАО “Ингосстрах” | 17,536 | 1,503 | 19,039 | 17,128 | 1,540 | 18,668 |

| 4 | САО “РЕСО-Гарантия” | 37,640 | 2,005 | 39,645 | 33,774 | 2,081 | 35,855 |

| 5 | ПАО “СК “Росгосстрах” | 34,281 | 2,424 | 36,705 | 40,462 | 4,295 | 44,757 |

| 6 | САО “ВСК” | 9,550 | 2,887 | 12,437 | 9,824 | 3,321 | 13,145 |

| 7 | АО “Группа Ренессанс Страхование” | 2,743 | 1,309 | 4,052 | 2,607 | 1,898 | 4,505 |

| 8 | ООО “СК “Согласие” | 5,013 | 1,464 | 6,477 | 3,674 | 1,504 | 5,178 |

| 9 | ООО “СК “Сбербанк страхование” | – | 34 | 34 | 1 | 25 | 26 |

| 10 | АО “Тинькофф Страхование” | 6,297 | 1,409 | 7,706 | 4,920 | 1,235 | 6,155 |

Таким образом изменения по численности агентского корпуса неоднородны и среднесписочная численность страховых агентов – физических лиц (ФЛ) по данным ЦБ РФ

- выросла в САО «РЕСО-гарантия», СПАО «Ингосстрах», АО «АльфаСтрахование», ООО «СК «Согласие» и АО «Тинькофф страхование»

- снизилась в ПАО “СК «Росгосстрах», САО «ВСК», АО «СОГАЗ», АО «Группа Ренессанс Страхование», отсутствует в ООО “СК «Сбербанк Страхование»

Изменения представлены в таблице ниже.

| № | Изменение средней численности страховых агентов | ФЛ | ЮЛ | Всего |

| 1 | АО “СОГАЗ” | -945 | -26 | -971 |

| 2 | АО “АльфаСтрахование” | 494 | -285 | 209 |

| 3 | СПАО “Ингосстрах” | 408 | -37 | 371 |

| 4 | САО “РЕСО-Гарантия” | 3,866 | -76 | 3,790 |

| 5 | ПАО СК “Росгосстрах” | -6,181 | -1,871 | -8,052 |

| 6 | САО “ВСК” | -274 | -434 | -708 |

| 7 | АО “Группа Ренессанс Страхование” | 136 | -589 | -453 |

| 8 | ООО “СК “Согласие” | 1,339 | -40 | 1,299 |

| 9 | ООО “СК “Сбербанк страхование” | -1 | 9 | 8 |

| 10 | АО “Тинькофф Страхование” | 1,377 | 174 | 1,551 |

В целом общая численность агентов-физических лиц осталась практически без изменений – 121,212 в 2019 году и 121,431 в 2020 году.

Скорее всего, это связано с несколькими моментами:

- определенной стабилизацией количества агентов,

- миграцией агентов от одних страховщиков к другим, с наиболее выгодными условиями,

- регулярной “чисткой” страховыми компаниями списков страховых агентов, у которых были единичные продажи или их отсутствие.

Кто же занимается классическими “управляемыми” агентскими продажами среди ТОП-10 страховщиков?

Агентскими продажами компаний ТОП-10, как одним из основных направлений, занимаются при численности страховых агентов ФЛ более 5 000 человек (по данные ЦБ РФ):

- ПАО СК “Росгосстрах”

- САО “РЕСО-Гарантия”

- СПАО “Ингосстрах”

- САО “ВСК”

- ООО “СК “Согласие”

Если говорить о структуре продаж АО «АльфаСтрахование», то в основном (по информации с рынка) они по данному направлению работают через крупных брокеров, реже через свои брендованные и франчайзинговые офисы продаж. В данном случае прямого управления агентами у компании нет, однако они чаще предоставляют лучшие условия по продуктам и вознаграждению для страховых агентов и за счет этого уверенно не только держат, но и наращивают свою долю продаж. Но это не классическая модель работы по агентском каналу, для целей настоящего исследования мы данного страховщика рассматривать не будем.

АО «Тинькофф страхование» (по информации с рынка) не имеет сети агентств – агенты работают онлайн. Они выбрали модель удаленной работы и онлайн личных кабинетов, специализируются преимущественно на автостраховом бизнесе. Агенты – это, как правило, совместители, агенты других страховых компаний, работающих по типу «мультиагентов» с несколькими страховщиками, либо сотрудники банка Тинькофф, которые совмещают функционал в своей работе. Поскольку это не традиционная модель, данную страховую компанию мы тоже не рассматриваем.

Для репрезентативности представленного материала и полного понимания агентского рынка мы возьмем данные по страховому портфелю за полный 2019 год, чтобы производить дальнейшие расчеты по выработке на одно Агентство (обособленное структурное подразделение независимо от его названия).

| № | Объем собранных премий страховых компаний сегмента “non-life”, млн руб. | НС | ДМС | КАСКО | ИФЛ | ИмЮЛ | ОСАГО | Прочие (не жизнь) |

| 3 | СПАО “Ингосстрах” | 3,219 | 10,891 | 29,838 | 3,505 | 18,390 | 27,950 | 9,480 |

| 4 | САО “РЕСО-Гарантия” | 7,553 | 17,555 | 26,320 | 5,837 | 4,806 | 31,799 | 4,098 |

| 5 | ПАО “СК”Росгосстрах” | 4,767 | 19,700 | 11,069 | 13,480 | 2,582 | 22,867 | 3,519 |

| 6 | САО “ВСК” | 12,271 | 7,182 | 19,741 | 6,398 | 7,633 | 23,260 | 5,725 |

| 8 | ООО “СК “Согласие” | 1,939 | 3,655 | 13,240 | 704 | 3,827 | 6,833 | 2,731 |

Разберем подробно: в сегменте «не жизнь» ключевыми направлениям являются:

- ОСАГО (включая ЮЛ),

- КАСКО (включая ЮЛ),

- ИФЛ,

- личное страхование физических лиц (НС и ДМС).

Личные виды страхования в портфеле среднестатистического агента (по нашей экспертной оценке) не превышают 15%.

Для понимания емкости рынка страховых подразделений и средней выработки на одно отдельное структурное подразделение – ОСП (Страховое агентство/страховой отдел) мы рассмотрели ТОП-5 “Агентских компаний” из списка ТОП-10 страховщиков за 2019 год, которые работают по “классической” модели.

С учетом экспертной оценки, объем сборов агентов в разрезе страховых компаний и продуктов выглядит следующим образом:

| Компания | ДМС | ОСАГО | КАСКО | НС | ИФЛ | Итого |

| ПАО “СК “Росгосстрах” | 13,790 | 16,007 | 7,748 | 3,337 | 9,436 | 50,318 |

| САО “РЕСО-Гарантия” | 14,044 | 25,439 | 21,056 | 6,042 | 4,670 | 71,251 |

| СПАО “Ингосстрах” | 3,267 | 8,385 | 8,951 | 966 | 1,051 | 22,621 |

| САО “ВСК” | 1,436 | 4,652 | 3,948 | 2,454 | 1,280 | 13,770 |

| ООО “СК “Согласие” | 731 | 1,367 | 2,648 | 388 | 141 | 5,274 |

В таблице ниже приведена экспертная оценка агентской сети продаж по топ-5 страховым компаниям сегмента “не жизни” по данным 2019 года.

Таким образом, существует практически 5 000 (с учетом других страховых компаний – больше) структурных подразделений (ОСП или Агентств) с работающими страховыми агентами.

Для расчета сборов на среднее ОСП мы возьмем КАСКО, ОСАГО, ИФЛ. Эти виды в портфеле ОСП (Агентства) или средне-статистического страхового агента будут составлять около 85-90%. Оставшиеся 10%-15% – личные виды страхования (ДМС – добровольное медицинское страхование и НС – страхование от несчастных случаев и болезней).

Более детальная информация в таблице ниже (суммы по собранным страховым премиям – в млн рублей за 2019 год).

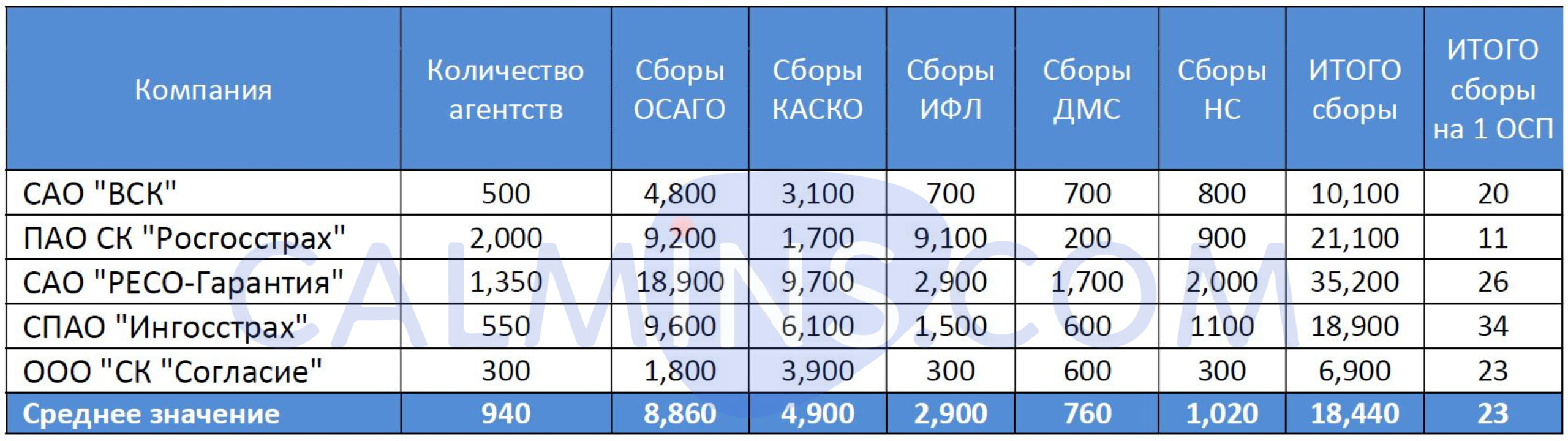

Среднестатистическое Страховое Агентство

В таблице представлены данные по сборам на ОСП (Агентство) в среднем в млн рублей за 2019 год по каждой в отдельности страховой компании из списка ТОП-5 “классических” компаний сегмента “не жизни” и средняя выработка по рынку России.

Таким образом, наша экспертная оценка совпала с цифрами по рынку страхования России по итогам за полный 2019 год.

Среднестатистического агентство (на основании ТОП-5 страховых компаний, которые активно занимаются агентским каналом продаж), собирало по году около 23 млн рублей.

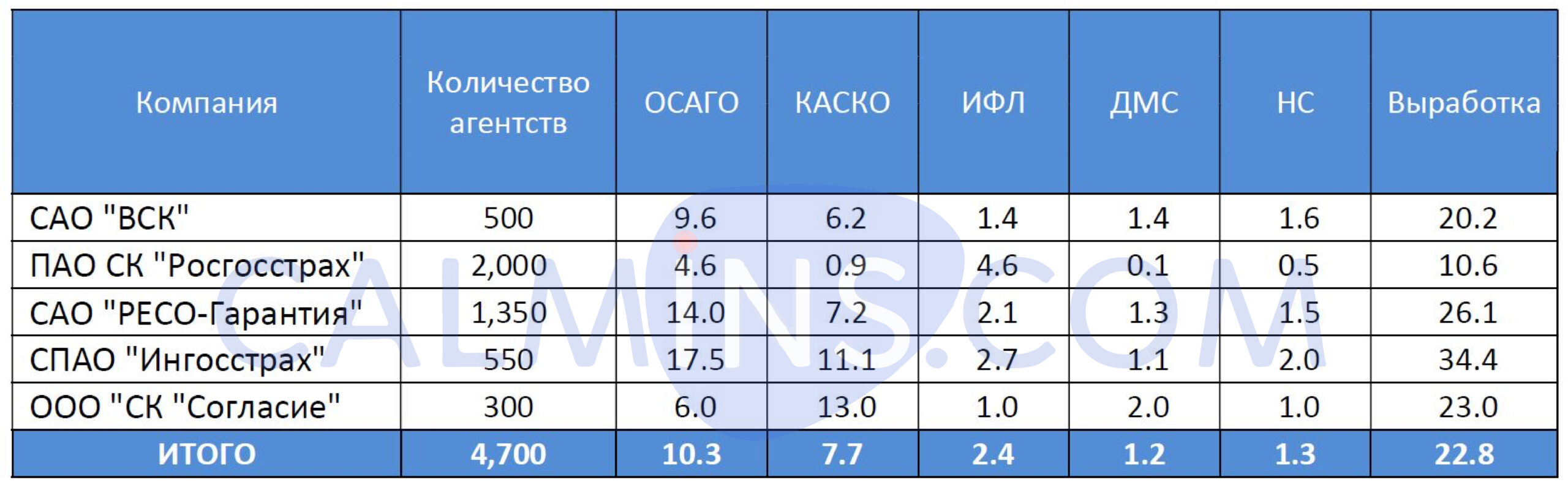

Распределение агентского портфеля по видам бизнеса (в %) указано на диаграмме ниже.

Сколько агентов работает в таком страховом агентстве

По нашей оценке, не более 33-40% от общего количества страховых агентов являются активно продающими. Остальные агенты – это совместители, мультиагенты, причем – продажи единичные.

Но именно активные агенты регулярно заключают договоры и приносят основные деньги в компанию. По нашей оценке, такие продажи приносят 80% всех денег, и именно они являются ключевым звеном.

По нашим расчетам, среднесписочное количество активных агентов на ОСП (Агентство) составляет максимум 9-10 человек.

Средняя выработка на одного активного агента

Для более простого расчета – общие ежегодные сборы агентства составляют 25 млн рублей (с учетом некоторых изменений по 2020 году). Около 80% от этих сборов – 20 млн рублей в год приносят 10 активных страховых агента.

Таким образом, средний страховой портфель агента – 2 млн рублей в год.

В среднем по пропорциям он такой же, как мы указывали выше, однако зачастую доля добровольных видов в нем выше, чем ОСАГО. У совместителей и новичков доля обязательного страховая выше средней величины.

Совместителей и прочих агентов не нужно сбрасывать со счетов при найме, но все-таки упор нужно делать именно на портфельных агентов.

Интересный факт: в нашей статье Агентский рынок страхования жизни России 2019: обзор, анализ, мнения экспертов (1 часть) средний портфель страхового агента по “жизни” составил также около 2 млн рублей в год.

“Хантим” 100 агентств с 1 000 агентов или вырастим своих?

При таком подходе можно ожидать сборы не менее 2 млрд в год, но начиная после полного года (12 мес). Емкость рынка условно 5 000 агентств и количество страховых агентов на рынке порядка 200 000 тысяч (по данным ЦБ) и активных – порядка 50 000 позволяют это сделать. Это расчетные проанализированные величины.

Но главный вопрос, что нужно делать: “хантить” или “выращивать” свои кадры – решать каждому игроку на рынке. Конечно, это вопрос этики, и не все готовы говорить об этом открыто и вслух.

Однако, как мы видим из практики, самые крупные агентские компании сами по-себе “из ничего” не выросли, и кто-то из существующих игроков стал, фактически, донором для первичного (или вторичного) роста этих страховщиков.

Сколько может стоить такая инициатива для нового (или существующего) игрока, и как это возможно реализовать – наши эксперты вам расскажут в будущих обзорах в рубриках Анализ рынка и Авторские статьи. Возможности реализации основываются на анализе возможностей и опыте по успешной реализации такого подхода на рынке России в недалеком прошлом.

Комментарии и мнение редакции

Данная статья имеет цель показать, что новый или существующий игрок на рынке (особенно с хорошим брендом) может точно быть уверен, что даже при его желании открыть 100 – 250 (500) агентств – задача вполне реализуемая, поскольку это будет менее 5 (10)% от количества всех существующих ОСП (Агентств).

Кроме того, мы лишь “крупными мазками” показали существующий агентский рынок страхования “не жизни”, но только на примере ТОП-5 страховщиков.

Кроме них есть страховые компании с меньшими сборами, однако, активно работающие и развивающиеся. Например, АО “ГСК “Югория”, ООО “Зетта-Страхование” (Ранее “Цюрих”, ранее “Наста”), ООО “Энергогарант” и некоторые другие.

Поэтому, фактически, емкость агентского рынка страхования “не жизни” даже несколько выше, чем мы рассмотрели в нашей статье.

Правильная модель, на наш взгляд, выстраивать собственную планомерную агенто- и клиентоориентированную работу (системность, саппорт, ИТ-поддержка, мотивация, клубы и т.д.), но это принесет плоды лишь “в длинную”. Но именно такой подход даст понимание другим страховым агентам на рынке, с какой страховой компанией на рынке стоит работать и стать Life time partner.

Есть еще один вопрос, стоит ли вообще идти в оффлайн, или же идти в только в онлайн, или совместить эти две активности? Мы готовы обсудить с вами варианты более детально.

Если у вас остались вопросы или есть комментарии – пишите нам на почту ceo@calmins.com или в комментариях к статье.

Оставайтесь с нами и будьте в курсе!

Статья одобрена экспертом страхового рынка Лебедевым Денисом

Calmins.com ©

Представленный анализ является частным мнением экспертов и аналитиков ресурса, не является призывом к действию, и никаких правовых последствий данный материал не несет.

Не знала, что ВСК агентскии рынком занимается, для меня это открытие))

Шикарная статья! И да, страховщики больше гоняются за агентами друг друга. При этом крупные игроки не предпринимают кардинальных мер по «омоложению» агентского состава. Плюс давно не слышала, чтобы кто-то растил нового агента без опыта. С таким ведением дела в будущем останутся только онлайн продажи

Полезная статья! Вот только агенты почти везде одни и те же, все больше идёт тенденция один агент, оформлен во многих компаниях….