Показатели страховых компаний сегмента «non-life» в 1 квартае 2021 года

В сегодняшнем аналитическом обзоре мы остановимся на показателях страховых компаниях, не имеющих лицензию на страхование жизни, т.е. компаниях сегмента «non-life» или «не жизнь». Кратко ознакомиться с результатами 1 квартала страхового рынка России можно в нашей предыдущей статье Показатели страховых компаний: анализ результатов первого квартала 2021 года.

Итак, по результатам первых 3 месяцев 2021 года компании сегмента собрали страховых премий на сумму 342.85 млрд рублей, что на 26.32 млрд рублей больше (+8%) результатов аналогичного периода 2020 года (316.53 млрд рублей).

1 кв. 2021 | 1 кв. 2020 | Изменение, млн руб. | Изменение, % | |

| Подписанные премии, млн руб. | 342,848 | 316,528 | 26,319 | 8.3% |

| Произведенные выплаты, млн руб. | 111,884 | 113,553 | -1,669 | -1.5% |

| Отношение выплат к премиям | 33% | 36% |

Объем произведенных выплат сегмента наоборот, сократился на 1.5% и составил 111.88 млрд рублей в 1 квартале 2021 года.

Топ-10 компаний сегмента занимают 74% всего страхового рынка России в 1 квартале 2021 года, а в том же периоде 2020 года – 73%.

Топ-10 компаний сегмента “non-life” в 1 квартале 2021 года

Топ-10 компаний собрали 294.03 млрд рублей в 1 кв. 2021 года и 271.11 млрд рублей годом ранее – таким образом, изменение составило 8%, а концентрация рынка не изменилась и осталась на уровне 86%.

В таблице ниже представлен топ-10 компаний сегмента “не жизнь” по объему сборов за 1 кв. 2021 года и изменение относительно 1 кв. 2020 года. Как видно из всех компаний только ООО СК “Сбербанк страхование” показало незначительное снижение сборов. Остальные компании топ-10 продемонстрировали положительную динамику.

| № | Объем собранных премий в разрезе страховых компаний сегмента «non-life», млн рублей | 3 мес. 2021 | 3 мес. 2020 | Изменение, млн руб. | Изменение, % | Доля в 3 мес. 2021 | Доля в 3 мес. 2020 |

| 1 | АО “СОГАЗ”* | 129,792 | 120,569 | 9,223 | 8% | 38% | 38% |

| 2 | АО “АльфаСтрахование” | 32,291 | 26,891 | 5,400 | 20% | 9% | 8% |

| 3 | САО “РЕСО-Гарантия” | 29,482 | 25,077 | 4,405 | 18% | 9% | 8% |

| 4 | СПАО “Ингосстрах” | 28,999 | 25,970 | 3,030 | 12% | 8% | 8% |

| 5 | ПАО СК “Росгосстрах” | 22,782 | 21,800 | 982 | 5% | 7% | 7% |

| 6 | САО “ВСК” | 21,868 | 20,823 | 1,046 | 5% | 6% | 7% |

| 7 | АО “Группа Ренессанс Страхование” | 8,893 | 8,749 | 144 | 2% | 3% | 3% |

| 8 | ООО “СК “Согласие” | 8,490 | 7,633 | 856 | 11% | 2% | 2% |

| 9 | ООО СК “Сбербанк страхование” | 5,096 | 5,143 | -47 | -1% | 1% | 2% |

| 10 | АО “Тинькофф Страхование” | 4,899 | 4,390 | 509 | 12% | 1% | 1% |

| 11 | ООО СК “ВТБ Страхование”* | 1,434 | 4,065 | -2,631 | -65% | 0% | 1% |

| Прочие компании | 48,820 | 45,418 | 3,402 | 7% | 14% | 14% | |

| Итого | 342,848 | 316,528 | 26,319 | 8% | 100% | 100% |

В таблицу также добавлена компания ООО СК “ВТБ Страхование”, так как было начато присоединение страхового портфеля компании ООО СК “ВТБ Страхование” к компании АО “СОГАЗ”.

Как и прежде, наибольшую долю рынка (38%) занимает компания АО “СОГАЗ”, которая за 1 квартал 2021 года собрала страховых премий на сумму 129.79 млрд рублей, что на 8% (+9.22 млрд рублей) больше, чем годом ранее. Основной вклад в рост сборов компании внесли страхование от несчастных случаев и болезней (+10.91 млрд рублей) и добровольное медицинское страхование (+3.45 млрд рублей). Добровольное страхование имущества юридических лиц напротив показало снижение сборов на 8.30 млрд рублей в первом квартале 2021 года относительно аналогичного периода прошлого года.

Наибольший рост относительно своих результатов прошлого года продемонстрировало АО “АльфаСтрахование” – рост собранных премий компании составил 20% (+5.40 млрд рублей), а результаты достигли 32.29 млрд рублей. Компания увеличила сборы по всем видам страхования, но наибольший прирост был достигнут в ОСАГО (+989 млн рублей), добровольном страховании имущества физических лиц (+900 млн рублей), страховании от несчастных случаев и болезней (+869 млн рублей).

Сборы САО “РЕСО-Гарантия” увеличились на 18% (+4.41 млрд рублей) и составили 29.48 млрд рублей. Основной вклад в рост был сделан ОСАГО (+1.65 млрд рублей), где компания является лидером рынка, и ДМС (+1.38 млрд рублей).

СПАО “Ингосстрах” за первый квартал 2021 года увеличило сборы на 12% (+3.03 млрд рублей), а результат составил 29 млрд рублей. Компания увеличила сборы по всем видам страхования, но больший прирост показали добровольное страхование имущества юридических лиц (+929 млн рублей), КАСКО (+756 млн рублей) и добровольное страхование гражданской ответственности (+478 млн рублей).

Объем собранных премий компании ПАО СК “Росгосстрах” увеличился на 5% (+982 млн рублей) и составил 22.78 млрд рублей. Компания значительно увеличила сборы по страхованию от несчастных случаев и болезней (+3.22 млрд рублей), однако в то же время сборы по ДМС продуктам сократились на 3.10 млрд рублей.

Объем подписанных премий САО “ВСК” в первом квартале 2021 года составил 21.89 млрд рублей, показав рост 5% (+1.05 млрд рублей). Основной рост был достигнут за счет КАСКО (+955 млн рублей) и страхования предпринимательских и финансовых рисков (+488 млн рублей).

Сборы АО “Группа Ренессанс Страхование” незначительно увеличились на 2% (+144 млн рублей) и составили 8.89 млрд рублей. Изменения в сборах по продуктам не превышают 0.2 млрд рублей.

Объем собранных премий ООО “СК “Согласие” вырос на 11% (+856 млн рублей) и составил 8.49 млрд рублей. Наибольший вклад был сделан ОСАГО (+417 млн рублей) и прочими видами страхования имущества юридических лиц (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) (+337 млн рублей).

Незначительное сокращение сборов (-1% или -47 млн рублей) показала компания ООО СК “Сбербанк страхование”, квартальный объем подписанных премий составил 5.10 млрд рублей. Наибольшие изменения произошли в добровольном страховании имущества физических лиц (-410 млн рублей) и страховании предпринимательских и финансовых рисков (+201 млн рублей).

Сборы компании АО “Тинькофф Страхование” выросли на 12% (+509 млн рублей) и составили 4.90 млрд рублей. Основной вклад в рост сборов внесли КАСКО (+176 млн рублей), страхование от несчастных случаев и болезней (+151 млн рублей) и добровольное страхование имущества физических лиц (+135 млн рублей).

В таблице ниже представлена информация по объему произведенных выплат топ-10 компаний сегмента «не жизнь».

Объем произведенных выплат в разрезе страховых компаний сегмента «non-life», млн рублей | 3 мес. 2021 | 3 мес. 2020 | Изменение, млн руб. | Изменение, % |

| АО “СОГАЗ” | 20,999 | 21,536 | -537 | -2% |

| АО “АльфаСтрахование” | 13,840 | 13,498 | 342 | 3% |

| САО “РЕСО-Гарантия” | 14,410 | 12,266 | 2,144 | 17% |

| СПАО “Ингосстрах” | 12,179 | 13,840 | -1,661 | -12% |

| ПАО СК “Росгосстрах” | 9,521 | 8,180 | 1,341 | 16% |

| САО “ВСК” | 8,383 | 8,845 | -462 | -5% |

| АО “Группа Ренессанс Страхование” | 4,859 | 4,665 | 193 | 4% |

| ООО “СК “Согласие” | 4,488 | 4,571 | -84 | -2% |

| ООО СК “Сбербанк страхование” | 582 | 447 | 135 | 30% |

| АО “Тинькофф Страхование” | 714 | 971 | -256 | -26% |

| ООО СК “ВТБ Страхование” | 929 | 3,467 | -2,538 | -73% |

| Прочие компании | 20,980 | 21,267 | -287 | -1% |

| Итого | 111,884 | 113,553 | -1,669 | -1% |

В отличие от объемов собранных премий динамика произведенных выплат компаний топ-10 имеет разнонаправленный тренд. Наибольший рост выплат показали САО “РЕСО-Гарантия” (+2.14 млрд рублей) и ПАО СК “Росгосстрах” (+1.34 млрд рублей) – общие выплаты компаний увеличились в основном за счет роста выплат по ОСАГО – плюс 1.44 млрд рублей и плюс 968 млн рублей соответственно.

Наибольшее сокращение выплат показало СПАО “Ингосстрах” – минус 1.66 млрд рублей – на это повлияло сокращение сборов по ОСАГО (-698 млн рублей), ДМС (-575 млн рублей) и прочих видов страхования имущества ЮЛ (-602 млн рублей).

| № | Коэффициенты “убыточности” разрезе страховых компаний сегмента «non-life», млн рублей | 3 мес. 2021 | 3 мес. 2020 | Изменение, п.п. |

| 1 | АО “СОГАЗ” | 16% | 18% | -2% |

| 2 | АО “АльфаСтрахование” | 43% | 50% | -7% |

| 3 | САО “РЕСО-Гарантия” | 49% | 49% | 0% |

| 4 | СПАО “Ингосстрах” | 42% | 53% | -11% |

| 5 | ПАО СК “Росгосстрах” | 42% | 38% | 4% |

| 6 | САО “ВСК” | 38% | 42% | -4% |

| 7 | АО “Группа Ренессанс Страхование” | 55% | 53% | 1% |

| 8 | ООО “СК “Согласие” | 53% | 60% | -7% |

| 9 | ООО СК “Сбербанк страхование” | 11% | 9% | 3% |

| 10 | АО “Тинькофф Страхование” | 15% | 22% | -8% |

| 11 | ООО СК “ВТБ Страхование” | 65% | 85% | -21% |

| Прочие компании | 43% | 47% | -4% | |

| Итого | 33% | 36% | -3% |

Объем собранных премий и объем произведенных выплат в совокупности повлияли на коэффициенты убыточности компаний, которые можно посмотреть в таблице выше.

Наибольшие изменения показало СПАО “Ингосстрах”, где коэффициент снизился на 11 п.п. в первом квартале 2021 по сравнению с аналогичным периодом 2020 года. По остальным компаниям показатель изменился менее значительно – до 8 п.п.

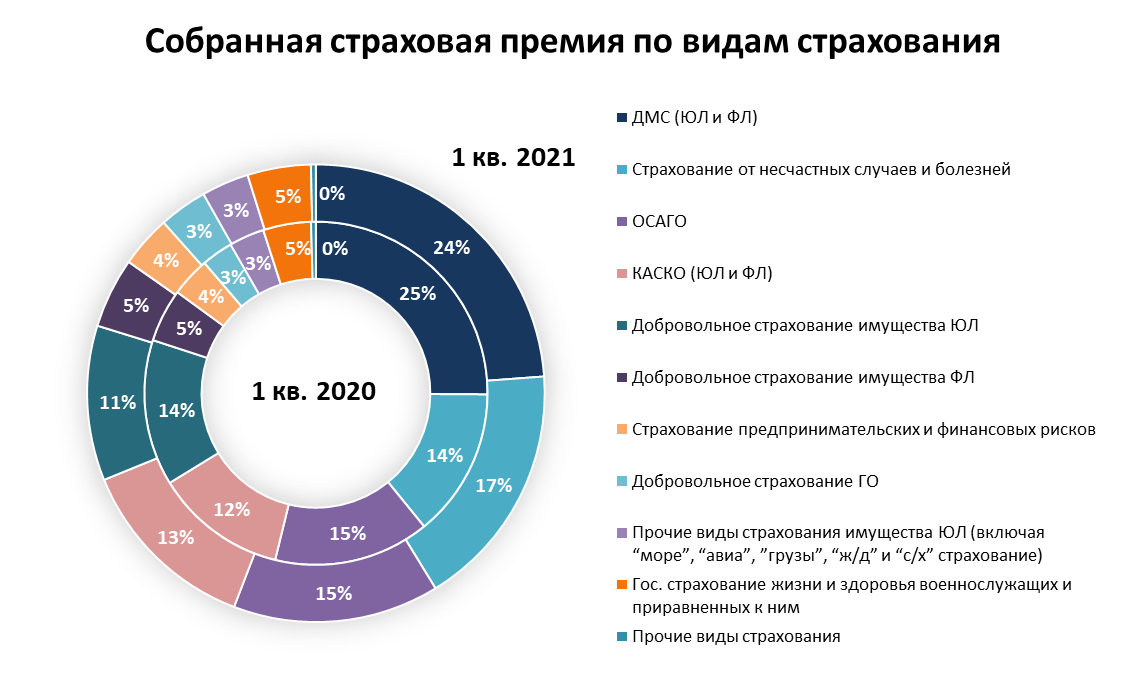

Структура собранных премий сегмента “non-life” в первом квартале 2021 года

Наибольшую долю сегмента занимает автострахование (КАСКО+ОСАГО) – на их долю приходится 28% всех собранных премий сегмента или 94.56 млрд рублей.

Также по диаграмме ниже видно, что доли страхования от несчастных случаев и болезней и добровольного страхования имущества юридических лиц увеличились на 3 п.п. – с 14% и 11% в первом квартале 2020 года до 17% и 14% в первом квартале 2021 года соответственно.

В таблице ниже представлена детальная информация по собранных страховым премиям в разрезе продуктов, а также динамика относительно прошлогодних результатов.

Собранная страховая премия по видам страхования, млн руб. | 3 мес. 2021 | 3 мес. 2020 | Изменение, млн руб. | Изменение, % | Доля в 3 мес. 2021 | Доля в 3 мес. 2020 |

| ОСАГО | 49,977 | 46,465 | 3,512 | 8% | 15% | 15% |

| Страхование от несчастных случаев и болезней | 59,720 | 44,439 | 15,281 | 34% | 17% | 14% |

| КАСКО (ЮЛ и ФЛ) | 44,581 | 39,350 | 5,232 | 13% | 13% | 12% |

| ДМС (ЮЛ и ФЛ) | 81,700 | 79,471 | 2,229 | 3% | 24% | 25% |

| Добровольное страхование имущества ЮЛ | 37,534 | 43,557 | -6,024 | -14% | 11% | 14% |

| Добровольное страхование имущества ФЛ | 17,013 | 15,856 | 1,157 | 7% | 5% | 5% |

| Страхование предпринимательских и финансовых рисков | 12,581 | 11,749 | 832 | 7% | 4% | 4% |

| Добровольное страхование ГО | 11,704 | 9,395 | 2,309 | 25% | 3% | 3% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 11,482 | 10,522 | 959 | 9% | 3% | 3% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 15,360 | 14,267 | 1,093 | 8% | 4% | 5% |

| Прочие виды страхования | 1,196 | 1,456 | -260 | -18% | 0% | 0% |

| Итого | 342,848 | 316,528 | 26,319 | 8% | 100% | 100% |

Как мы писали выше, автострахование занимает наибольшую долю рынка. Страховые сборы по ОСАГО выросли на 8% (+3.51 млрд рублей) и составили 29.98 млрд рублей по результатам 3 месяцев 2021 года. Такое изменение обусловлено рядом факторов:

- индивидуализация тарифов (в сентябре 2020 года), которая привела к росту среднего взноса на 3%,

- расширение тарифного коридора в третьем квартале 2020 года,

- усиленная борьба с поддельными полисами ОСАГО,

- увеличение доступности полисов через электронные каналы продаж, включая е-Гарант.

ОСАГО – обязательный вид страхования, в связи с чем, снижение сборов по данному виду страхования маловероятно.

Сборы страховых компаний по КАСКО выросли на 13% (+5.32 млрд рублей) и достигли 44.58 млрд рублей. Такой тренд вызван появлением и популяризацией новых страховых продуктов на российском рынке по типу мини- и микроКАСКО, имеющих меньшее страховое покрытием и набор страховых случаев, чем традиционные КАСКО. Мы уже рассказывали о таких продуктах в статье Как снизить стоимость КАСКО – разумная экономия. Также дополнительным фактором послужила популяризация франшиз в КАСКО.

Объем собранных премий по страхованию от несчастных случаев и болезный вырос на 34% (+15.28 млрд рублей) и составил 59.72 млрд рублей. Такой значительный рост объясняется переводом ДМС в банкостраховании в страхование от НС и болезней. Также положительным фактором в росте сборов послужило появление продуктов по страхованию от коронавируса и последствий вакцинации.

Сборы по добровольному медицинскому страхованию увеличились на 3% (+2.23 млрд рублей) и достигли 81.70 млрд рублей. Рост вызван перезаключением старых договоров с крупными корпоративными клиентами, такой тренд стандартен для начала года, поэтому в следующих кварталах возможно снижение темпов роста. Также согласно аналитике самого Центробанка объем премий, полученных от небольших компаний и ИП, продолжает свой отрицательный тренд, начатый во втором квартале 2020 года.

Объем подписанных премий по добровольному страхованию имущества юридических лиц сократился на 14% (-6.02 млрд рублей) и составил 37.53 млрд рублей. Сокращение объемов взносов по имуществу юридических лиц, в основном, обусловлено сокращением объемов в АО «СОГАЗ» на 8,3 млрд руб., у остальных крупнейших страховщиков падения премий в данном виде не наблюдалось.

В отличие от страхования имущества юридических лиц страхование имущества физических лиц показало рост 7% (+1.16 млрд рублей) и составило 17.01 млрд рублей. Данное направление смогло восстановиться после снижения в первом полугодии 2020 года.

Сборы по страхованию предпринимательских рисков выросли на 7% (+832 млн рублей) и достигли 12.58 млрд рублей – данное направление также начало восстановление после 2020 года, где наблюдалась отрицательная динамика по отношению к результатам 2019 года.

Рост сборов по добровольному страхованию гражданской ответственности, прочим видов страхования имущества юридических лиц и государственном страховании жизни и здоровья военнослужащих и приравненных к ним составили 25% (+2.31 млрд рублей), 9% (+959 млн рублей) и 8% (+1.09 млрд рублей), а показатели достигли 11.70 млрд рублей, 11.48 млрд рублей и 15.36 млрд рублей соответственно.

В первом квартале 2021 страховые компании сегмента «не жизнь» заключили свыше 39 миллионов страховых полисов, что на 2% или 808 млн полисов больше чем годом ранее.

Наибольшие снижения по количеству полисов наблюдались в ДМС (-33%) и в прочих видах страхования имущества юридических лиц (-21%), а наибольший прирост получили добровольное страхование имущества ЮЛ (+28%), страхование предпринимательских и финансовых рисков (+11%), добровольное страхование гражданской ответственности (+11%), страхование от несчастных случаев и болезней (+8%), КАСКО и ОСАГО (+8% и +5% соответственно).

Количество заключенных полисов по продуктам, шт | 3 мес. 2021 | 3 мес. 2020 | Изменение, млн руб. | Изменение, % |

| ОСАГО | 8,690,823 | 8,314,528 | 376,295 | 5% |

| Страхование от несчастных случаев и болезней | 9,466,220 | 8,780,614 | 685,606 | 8% |

| КАСКО (ЮЛ и ФЛ) | 1,159,208 | 1,069,070 | 90,138 | 8% |

| ДМС (ЮЛ и ФЛ) | 2,037,913 | 3,033,424 | -995,511 | -33% |

| Добровольное страхование имущества ЮЛ | 111,688 | 87,108 | 24,580 | 28% |

| Добровольное страхование имущества ФЛ | 9,569,026 | 9,472,615 | 96,411 | 1% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 740,413 | 938,438 | -198,025 | -21% |

| Страхование предпринимательских и финансовых рисков | 4,514,842 | 4,069,978 | 444,864 | 11% |

| Добровольное страхование ГО | 2,792,808 | 2,506,646 | 286,162 | 11% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 7 | 6 | 1 | 17% |

| Прочие виды страхования | 95,523 | 97,623 | -2,100 | -2% |

| Итого | 39,178,471 | 38,370,050 | 808,421 | 2% |

Наибольшие изменения в средних премиях относятся к ДМС (+53% или +13,892 рублей), прочим видам страхования имущества юридических лиц (+38% или +4,295 рублей), а также к страхованию от несчастных случаев и болезней (+25% или +1,248 рублей).

Примечательно, что средние взносы по автострахованию (КАСКО и ОСАГО) выросли незначительно – менее чем на 4% по каждому продукту.

Средняя премия по продуктам, руб. | 3 мес. 2021 | 3 мес. 2020 | Изменение, млн руб. | Изменение, % |

| ОСАГО | 5,751 | 5,588 | 162 | 3% |

| Страхование от несчастных случаев и болезней | 6,309 | 5,061 | 1,248 | 25% |

| КАСКО (ЮЛ и ФЛ) | 38,459 | 36,808 | 1,651 | 4% |

| ДМС (ЮЛ и ФЛ) | 40,090 | 26,198 | 13,892 | 53% |

| Добровольное страхование имущества ЮЛ | 336,059 | 500,039 | -163,979 | -33% |

| Добровольное страхование имущества ФЛ | 1,778 | 1,674 | 104 | 6% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 15,507 | 11,212 | 4,295 | 38% |

| Страхование предпринимательских и финансовых рисков | 2,787 | 2,887 | -100 | -3% |

| Добровольное страхование ГО | 4,191 | 3,748 | 443 | 12% |

Структура произведенных выплат компаний сегмента “non-life”

Объем произведенных выплат в первом квартале 2021 года составил 111.88 млрд рублей – это на 1% или минус 1.70 млрд рублей.

Объем произведенных выплат по видам страхования, млн руб. | 3 мес. 2021 | 3 мес. 2020 | Изменение, млн руб. | Изменение, % |

| ОСАГО | 37,081 | 37,270 | -189 | -1% |

| ДМС (ЮЛ и ФЛ) | 27,600 | 28,740 | -1,140 | -4% |

| Страхование от несчастных случаев и болезней | 4,686 | 4,167 | 519 | 12% |

| КАСКО (ЮЛ и ФЛ) | 24,496 | 24,779 | -283 | -1% |

| Добровольное страхование имущества ЮЛ | 3,903 | 4,315 | -412 | -10% |

| Добровольное страхование имущества ФЛ | 2,334 | 1,915 | 419 | 22% |

| Страхование предпринимательских и финансовых рисков | 982 | 1,052 | -69 | -7% |

| Добровольное страхование ГО | 1,944 | 2,145 | -202 | -9% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 5,411 | 5,728 | -317 | -6% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 3,167 | 3,105 | 63 | 2% |

| Прочие виды страхования | 279 | 338 | -59 | -17% |

| Итого | 111,884 | 113,553 | -1,669 | -1% |

Основным драйвером для снижения выплат послужило добровольное медицинское страхование (-4% или -1.14 млрд рублей). Вероятнее всего это вызвано последствиями пандемии – большинство людей до сих пор стараются избегать людных мест, в том числе клиник, где оказываются услуги по ДМС. В то же время выплаты по страхованию от несчастных случаев и болезней выросли на 12% (+519 млн рублей), что объясняется ростом выплат в первом квартале 2021 года по продуктам, связанным со страхованием от коронавируса. Согласно официальной статистике за первый квартал выплаты по случаям с Covid-19 превысили показатель за весь 2020 год на 8%, и составили примерно 828 млн рублей. Более подробно об этом читайте в нашей статье Страховка и выплаты по коронавирусу растут.

В таблицах ниже представлена информация по количеству урегулированных случаев и средних выплатах по продукту.

Количество урегулированных случаев по видам страхования, шт | 3 мес. 2021 | 3 мес. 2020 | Изменение | Изменение, % |

| ОСАГО | 560,230 | 600,883 | -40,653 | -7% |

| ДМС (ЮЛ и ФЛ) | 9,186,980 | 9,567,282 | -380,302 | -4% |

| Страхование от несчастных случаев и болезней | 88,834 | 117,466 | -28,632 | -24% |

| КАСКО (ЮЛ и ФЛ) | 205,093 | 234,370 | -29,277 | -12% |

| Добровольное страхование имущества ЮЛ | 4,312 | 4,933 | -621 | -13% |

| Добровольное страхование имущества ФЛ | 47,052 | 52,801 | -5,749 | -11% |

| Страхование предпринимательских и финансовых рисков | 113,791 | 36,948 | 76,843 | 208% |

| Добровольное страхование ГО | 9,554 | 8,045 | 1,509 | 19% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 25,966 | 19,816 | 6,150 | 31% |

В целом, можно заметить, что количество страховых случаев у юридических лиц, связанных с коммерческими рисками выросло – это обусловлено нестабильной экономической ситуацией как в России, так и в мире, а также продолжительным влиянием пандемии. Если обратить внимание на средние выплаты по продуктам, то ситуация противоположная – снижение средней выплаты корпоративным клиентам и рост выплат физическим лицам.

Средняя выплата по видам страхования, руб. | 3 мес. 2021 | 3 мес. 2020 | Изменение, руб. | Изменение, % |

| ОСАГО | 66,189 | 62,025 | 4,164 | 7% |

| ДМС (ЮЛ и ФЛ) | 3,004 | 3,004 | 0 | 0% |

| Страхование от несчастных случаев и болезней | 52,745 | 35,473 | 17,272 | 49% |

| КАСКО (ЮЛ и ФЛ) | 119,436 | 105,725 | 13,711 | 13% |

| Добровольное страхование имущества ЮЛ | 905,237 | 874,740 | 30,498 | 3% |

| Добровольное страхование имущества ФЛ | 49,605 | 36,264 | 13,341 | 37% |

| Страхование предпринимательских и финансовых рисков | 8,633 | 28,460 | -19,827 | -70% |

| Добровольное страхование ГО | 203,457 | 266,667 | -63,210 | -24% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 208,390 | 289,041 | -80,650 | -28% |

Рост средних выплат по автострахованию вызван падением курса рубля, начиная с конца первого квартала прошлого года, вследствие чего, стоимость запчастей на автомобили значительно выросла.

Также отметим, что выплаты по страхованию от несчастных случаев и болезней выросли практически в половину (+49%), что вызвано высокими выплатами, связанными с коронавирусом. Для многих компаний новый продукт оказался убыточным по результатам года, об этом страховщики сообщили ранее.

Краткие результаты деятельности страховых компаний сегмента «не жизнь» в 1 квартале 2021 года

Для сегмента «не жизнь» начало 2021 года оказалось успешным – объем премий вырос на 8.3%, и объем произведенных выплат сократился на 1.5%.

Все страховщики из списка топ-10 показали положительную динамику к результатам предыдущего года (за исключением ООО СК “Сбербанк страхование”), сохранив концентрацию в сегменте на уровне 84%.

Среди страховых продуктов сокращение объемов сборов продемонстрировало добровольное страхование имущества юридических лиц (-6.02 млрд рублей), а наибольший рост показало страхование от несчастных случаев и болезней (+15.28 млрд рублей) – как видно, пандемия продолжает оказывать влияние на российский страховой рынок.

Больше аналитических статей ищите на нашем портале Calmins.com! Скоро мы подготовим детальный обзор по компаниям сегмента “жизнь”!

Статья одобрена by эксперт страхового рынка Денис Лебедев

Calmins.com ©

Источник: cbr.ru