7 июня 2022 года Центробанк представил агрегированный отчет по российскому страховому рынку за первые три месяца текущего года. Аналитика в разрезе страховых компаний в 2022 году стала недоступной в связи с решением ЦБ РФ о необязательном раскрытии информации страховщиками о результатах работы. В настоящее время лишь некоторые страховые компании публикуют свои отчеты, которые доступны рынку и клиентам. Это связано с давлением Запада на российский рынок в связи с геополитической ситуацией.

Тем не менее для понимания общей ситуации на страховом рынке России мы можем опираться на данные Банка России. В целом, произошло небольшое падение рынка – около 2%, при этом страхование жизни показало более серьезное падение – 10%, что связано с практически остановкой кредитования (и как следствие, падения сборов по кредитному страхованию жизни) и ИСЖ (инвестиционному страхованию жизни) в связи с высокой ключевой ставкой Центробанка.

Результаты работы рынка страхования России по итогам 1 квартала 2022 года по данным ЦБ

Общие сборы по страховому рынку России составили 452 млрд рублей, что на 2% ниже аналогичного периода 2021 года.

Страховые премии за 1 квартал 2022 года выросли к 4 кварталу 2021 года. Страховые выплаты снизились в 1 квартале 2022 года к 4 кварталу 20221 года. Несмотря на небольшое падение страховой премии за первые три месяца текущего года, наблюдается рост квартал к кварталу: 1 квартал 2022 года к 4 кварталу 2021 года.

Структура продаж в разрезе видов страхования в 1 квартале 2022 года в сравнении с 1 кварталом 2021 года по данным ЦБ РФ

В разрезе видов страхования, картина выглядит следующим образом: относительная доля автострахования в общем портфеле увеличилась 2022/2021 году с 21% до 23%, страхование от НС снизилось с 14% до 9%, страхование ЮЛ увеличилось с 8% до 9%, доля ДМС увеличилась с 19% до 20%, СЖ снизилось с 23% до 21%.

Совокупные сборы по автострахованию составили более 103 млрд рублей. Начисленная страхования премия по КАСКО с ДСАГО достигла практически 50 млрд рублей, а по обязательному страхованию гражданской ответственности (ОСАГО) – порядка 54 млрд рублей. Рост по добровольному автострахованию составил около 11%, что связано с резким повышением стоимости новых автомобилей и вторичного рынка авто. Премия по обязательной “автогражданке” практически не изменилась в сравнении с 1 кварталом 2021 года.

Страховая премия по добровольному медицинскому страхованию составила порядка 95 млрд рублей, показав рост приблизительно в 10%, что связано с большим пониманием населения и организаций в необходимости защиты здоровья населения после пандемии и ростом стоимости медицинских услуг.

Общая начисленная премия по страхованию от несчастных случаев составила порядка 40 млрд рублей, показав снижение около 23 млрд рублей по сравнению с 1 кварталом 2021 года, что связано с падением продаж кредитного страхования жизни в связи с практически остановкой потребкредитования в банках в первом квартале текущего года (в марте) и снижением кросс-продаж данного типа полисов.

Серьезное падение показало страхование жизни, сборы по которому составили около 95 млрд рублей (снижение составило 10%).

Страхование имущества юридических лиц несколько снизилось в 1 квартале 2022 года, сборы по этому виду составили около 40 млрд рублей.

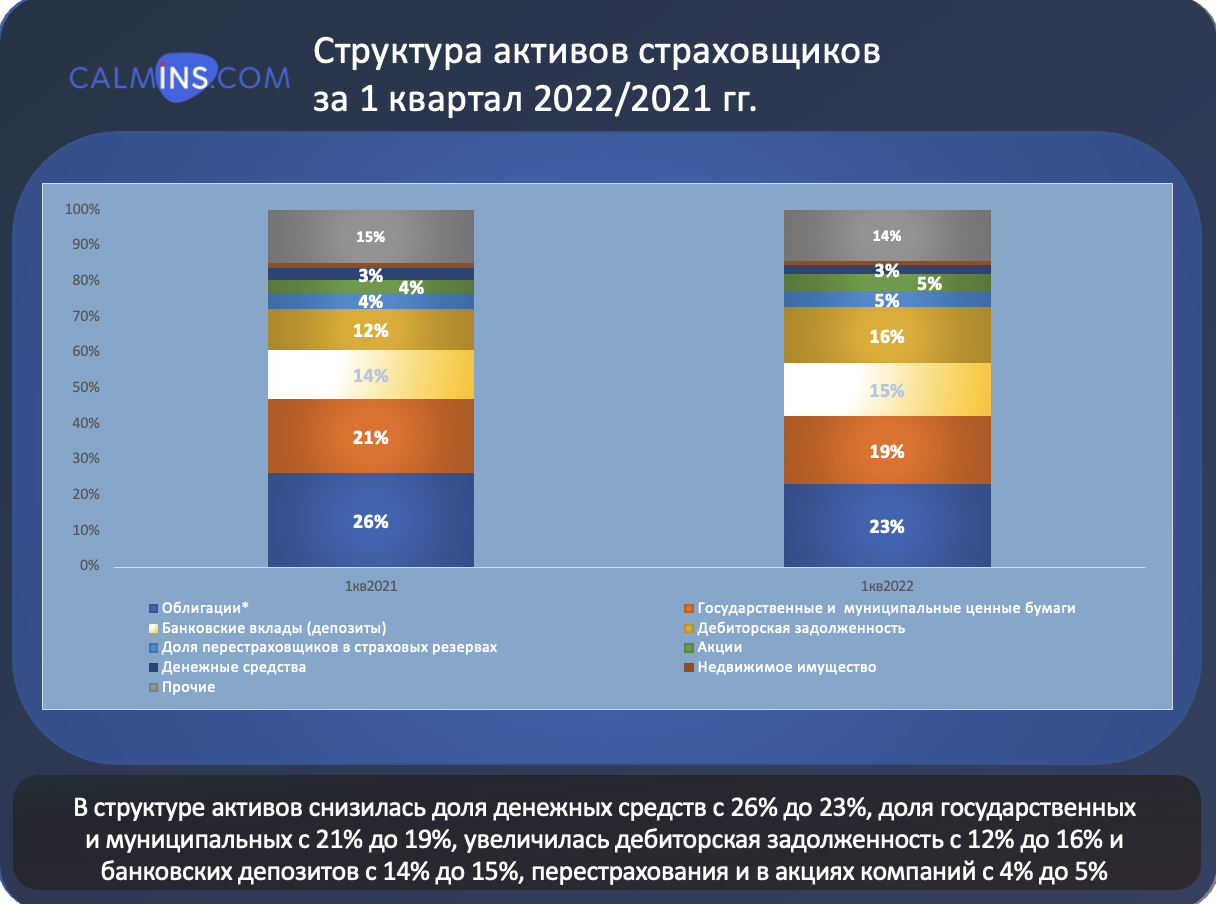

Структура активов страховых компаний в 1 квартале 2022/2021 года по данным Центробанка России

Структура активов страховщиков за 1 квартал изменилась: снизилась доля денежных средств с 26% до 23%, доля государственных и муниципальных с 21% до 19%, увеличилась дебиторская задолженность с 12% до 16% и банковских депозитов с 14% до 15%, перестрахования и в акциях компаний с 4% до 5%.

Из негативных факторов можно выделить рост дебиторской задолженности в 1 квартале 2022 года, что связано с проблемами текущих платежей контрагентов на фоне нестабильной геополитической ситуации. Позитивно, что доля депозитов страховщиков хоть и увеличилась незначительно, но увеличилась. Основные проблемы связаны с валютными рисками и вложениями в иностранные ценные бумаги.

Структура продаж страховых услуг в разрезе каналов в 1 квартале 2022 года по данным Центробанка

Структура продаж в разрезе каналов за 1 квартал 2022 года выглядит следующим образом: доля интернет продаж составила 10%, банковским каналом – 22%, страховыми агентами – 17%, ЮЛ – 8%, страховыми брокерами – 5%, а через свой канал без посредников доля страховщиков – 34%.

Позитивно, что доля онлайн канала продаж в структуре рынка стала значимой и достигла 10%, что выше показателей предыдущего года. Доля страховых брокеров незначительная – порядка 5%, что объясняется их небольшим количеством на страховом рынке России и спецификой работы. Основные продажи страховок с физлицами идут через других посредников, а лицензированные страховые брокеры в основном работают с юридическими лицами.

Структура вознаграждения в разрезе каналов продаж в 1 квартале 2022 года по данным ЦБ РФ

Доля вознаграждения по данным Центробанка России существенно изменилась в 1 квартале 2022 года в разрезе каналов: доля вознаграждения банков снизилась в 2022 году с 62% до 47%, доля вознаграждения у агентов ФЛ увеличилась с 16% до 22%, а агентов ЮЛ с 94 до 12%, доля вознаграждения страховых брокеров увеличилась с 2% до 3%, доля автосалонов увеличилась с 6% до 9%.

Следует отметить, что снижение доли вознаграждения у банков не связано с тем, что они стали менее жадными. Основную роль сыграла геополитическая ситуация, высокая ключевая ставка Центробанка России и практически остановка всех видов кредитования.

Рейтинг открытости Calmins

Для полноты картины мы решили опросить ТОП-10 страховщиков в сегментах “жизнь” и “не жизнь” касаемо их результатов по итогам 1 квартала 2022 года. Полученные данные были использованы при написании статьи. К сожалению, большинство проигнорировало наш запрос. На основе полученных ответов мы также составили рейтинг открытости страховых компаний.

Если какие-то страховщики пожелают поделиться ответами, мы обновим рейтинг.

Итоговые комментарии

К сожалению, в текущих реалиях показать полную картину на страховом рынке России становится затруднительно. Сами страховые компании неохотно раскрывают информацию по сборам и финансовым показателям, поскольку у них в течение текущего года появилось такое право на основании решения ЦБ РФ. Однако даже макро показатели дают общее представление о ситуации на российском страховом рынке.

Очевидно, что падение сборов на рынке страхования в России в 1 полугодии продолжится. Однако на фоне постепенного снижения ключевой ставки Центробанка России (уже до 9,5%, как до спецоперации) есть все основания полагать, что все процессы на финансовом рынке начнут восстанавливаться во втором полугодии текущего года, и первоначальные более тяжелые прогнозы по падению не будут реализовываться.

Падение рынка страхования КАСКО, к сожалению, продолжится, поскольку многие эксперты ожидают падения продаж новых автомобилей не менее чем на 50%, а по итогам 5 месяцев этот показатель, увы, уже достигнут. Мы ожидаем падение рынка новых ТС не менее 60%, что несомненно отразится на добровольном автостраховании. Его поддержит рост тарифов, который уже составил порядка 30%. По ОСАГО ожидается увеличение тарифов связанных с ростом стоимости запасных частей, проблемами с логистикой. Однако этот рост на рынке скомпенсирует борьба за аккуратного опытного водителя, и увеличение коридора по ОСАГО с более низким КБМ для безубыточных автовладельцев.

По нашему мнению, рынок ДМС продолжит умеренно расти.

В настоящее время, по мнению экспертов страхового рынка, все же ожидается снижение сборов на страховом рынке России по итогам года на 10-20%, что в абсолютных значениях может составить 1,6-1,7 трлн рублей страховой премии.

Следите за нашими публикациями и будьте в курсе всех событий на российском рынке страхования!

Аналитика по страховому рынку России на информационно-аналитическом ресурсе Calmins.com – обдуманное страхование!

Статья одобрена экспертом страхового рынка Лебедевым Денисом

Calmins.com ©

Источники: cbr.ru

Не исключено, что и эти показания даны на основе очень откорректированной методики. Не удивлюсь, если скоро выяснится, что анализ оказался неоправданно оптимистичным.

Скоро ещё осаго будет стоить как Каско, вот сборы страховщиков и реабилитируются

То, что ЦБ сделал необязательным право публикации отчётности для ск большой минус для клиента. Многие страхователи при смене ск в первую очередь опирались на данный показатели, но теперь только рейтинги в интернете и сарафанное радио. Больше закрытости-больше недоверия. Судя по вашему рейтингу, ведущие ск как раз оказались самыми закрытыми в силу каких-то там обстоятельств.

Намеченные негативные тенденции рынка свидетельствуют о том, что финансовое положение ухудшится в скором времени. Рост дебиторки – один из верных показателей, что почва из под ног уходит. Не думаю, что РНПК справится, хоть и её резерв приличный.