Зачем нужно кредитное страхование?

Кредитное страхование – один из наиболее популярных видов личного страхования, спрос на который увеличился после наступления коронакризиса. Невозможность выполнить обязательства перед банком в силу ухудшения здоровья или потери работы спровоцировали увеличение спроса на добровольное страхование.

Отметим, что требовать оформить страховку под угрозой отказа в выдаче потребительского кредита незаконно, но при этом банк вправе повысить процентную ставку незастрахованному заемщику, так как риски при выдаче такого займа растут. При выдаче заемных средств банк заинтересован в их возврате на установленных условиях, поэтому и он активно предлагает сделать страховую защиту своему потенциальному клиенту.

До недавнего времени банки предлагали своим клиентам оформить страховку в той страховой организации, с которой они сотрудничают. Это было выгодно, как банкирам, так и страховщикам, которые получали от каждого выданного займа определенное вознаграждение. При этом клиент не всегда страховался на адекватных условиях. Эту практику заметил ЦБ и для улучшения положения клиентов предоставил возможность самостоятельно выбирать СК для покупки страховки. В связи с этим клиенты более охотно стали выбирать опцию кредита со страховками несмотря на то, что банки лишились доли заработка.

Важным моментом является то, что при потребительском кредите страховка добровольная, а вот при ипотечном – обязательная в силу закона, поэтому стоит внимательно учитывать данные требования.

Как работает страхование жизни и здоровья для кредитов?

При оформлении кредита вы подписываете договор кредитного страхования, период его действия равен сроку кредита, страховая сумма – размеру кредита. Если с заемщиком происходит какое-либо обстоятельство, из-за которого он не может платить по кредиту – страховая выплачивает кредит за него. Чаще всего страхование кредитных услуг включает в себя следующие риски: смерть, инвалидность 1 или 2 группы, длительная временная потеря трудоспособности (более месяца). Некоторые страховщики предлагают полисы, которые включают в себя инвалидность 3-й группы или потерю трудоспособности сроком от 2-х недель Такие страховки стоят дороже.

Некоторыми договорами предусмотрено получение компенсации свыше полного погашения кредита, например дополнительные расходы на лечение и компенсационные выплаты при наступлении несчастного случая.

Давайте изучим предложения СК, которые на сегодняшний день могли бы стать привлекательными для потенциальных заёмщиков.

Где купить страховку выгодно?

Чтобы определиться, где оформить страховку на потребительский кредит, мы сформулировали запрос в Яндексе: «страхование жизни и здоровья для кредита».

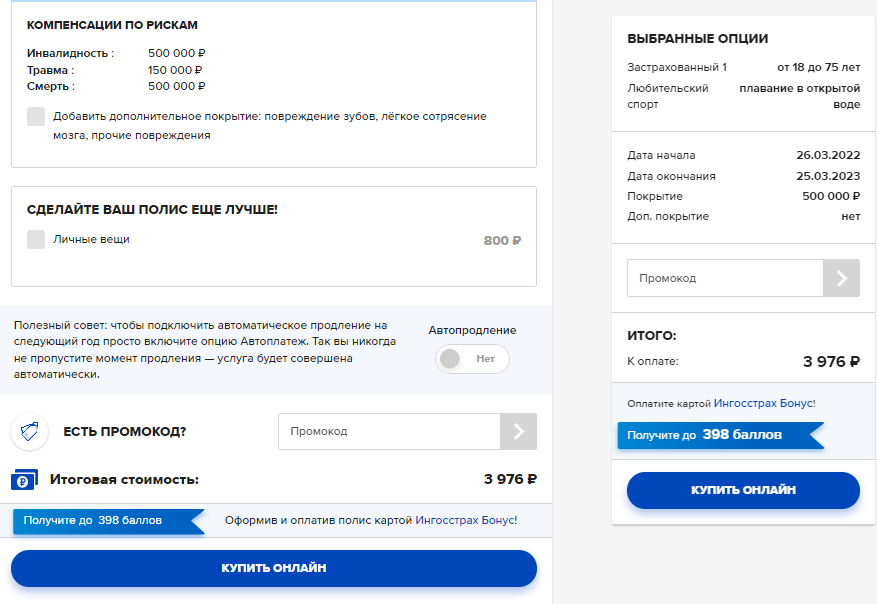

Сумма кредита составляет 500 000, срок страхования – 1 год. Заемщик – женщина, 32 лет, офисный работник. Добавлять опции, расширяющие список рисков в виде занятий спортом, мы не будем. Я рассмотрю предложения двух популярных агрегаторов страховок: Сравни.Ру и Банки.Ру. Первый предложил сравнительно немного вариантов.

АО «АльфаСтрахование»

Компания предлагает полис за 2000 рублей со страховой суммой 500 000 рублей.

Выплаты при травмах распределяются в соответствии с таблицей выплат. К сожалению, размеры выплат невысокие, только при ампутации конечностей – до 80%.

Выплаты производятся только при присвоении I и II группы инвалидности.

Базовые риски одинаковые во всех полисах, кроме выплаты по III группе. Из практики знаю, что ее получение – это довольно хлопотное занятие, и процент отказов значительный.

В этом полисе подкупила стоимость и набор рисков, которые везде одинаковые.

Оценка: 4 балла.

АО «Русский Стандарт Страхование»

Общество готово оформить страховку за 3 420 рублей. Общая страховая сумма также составляет 500 000 рублей.

Недостатком данного полиса является то, что первые 3 дня с даты начала действия полиса он защищает только во время соревнований, потом 24\7. Однако, учитывается компенсация при получении III группы инвалидности – 60%.

Оценка: 3 балла.

САО «ВСК»

Страховой дом ВСК предложил полис значительно дороже предыдущих – 6 938 рублей. Его отличительной особенностью является расширение условий по выплатам при повреждении органов зрения, чего не было отмечено у предыдущих страховщиков.

Дифференцирование выплат при нарушении органов зрения, безусловно, является преимуществом, но не каждый может оценить риск таких повреждений.

С учетом дороговизны, полис заслуживает 3 балла.

Применимо к ресурсу стоит подчеркнуть, что страховую выплату Страхователь может сам направить на то, что ему необходимо: либо погасить свой кредит, либо направить на лечение. Но тогда возмещение кредита будет производиться за счет собственных средств.

Посмотрим, что нам предложит агрегатор Банки.Ру.

В разделе страхования мы видим три вида страхования: ипотека, НС и медицинское.

Для нас актуальны предложения по программе НС:

К сожалению отдельного общего калькулятора мы не нашли на сайте. Чтобы рассчитать предложения СПАО “Ингосстрах” по своим требованиям, нас перенаправляют на сайт страховой компании, где и открывается необходимый калькулятор.

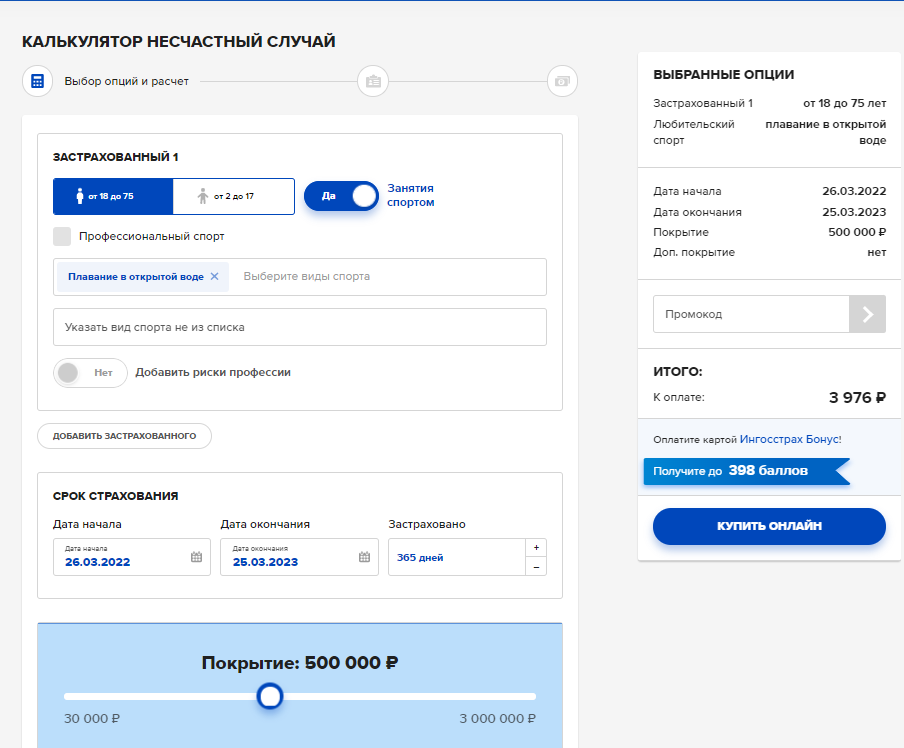

Итого 3 976 рублей. Из рисков мы добавили “плавание в открытой воде” – отпуск никто не отменял.

Компенсации по рискам распределяются следующим образом:

- инвалидность – 500 000 руб.;

- травма – 150 000 руб.;

- смерть – 500 000 руб.

Виды травм не конкретизированы, также как и нет разбивки по группам инвалидности. Полагаю, могут быть трудности при квалификации страхового события.

Оценка: 3 балла.

Какие риски включает в себя страховка по кредиту?

На рынке существует несколько программ страхования при оформлении кредита. Большинство из них включает в себя риск ухода из жизни или присвоения заемщику инвалидности I или II группы. Также могут быть и другие риски, влияющие на платежеспособность заемщика:

- диагностирование у заемщика тяжелого заболевания;

- госпитализация;

- потеря работы (или условия, при которых потеря работы признается страховым случаем, согласно договору страхования: сокращении штата или ликвидация организации, но не увольнение по собственному желанию);

- телесные повреждения или травмы.

Что предпочтительнее?

На мой взгляд более привлекательным будет полис компании АльфаСтрахование, так как за небольшие деньги можно получить масштабное покрытие. Ключевые риски везде одинаковые, поэтому нет смысла платить больше.

Подведем итоги

В условиях ухудшения геополитической ситуации, сопряженной со стремительным ростом цен, шансы оставаться платежеспособным по всем обязательствам снижаются. На данный момент о рисках просрочки внесения очередного платежа стоит задуматься более серьезно, чем когда-либо.

Прежде чем окончательно принять решение об оформлении страховки или отказе от нее, оцените свои финансовые резервы и возможности ваших близких, которые смогут в случае чего выполнить ваши финансовые обязательства перед банком. Оцените ваши источники дохода и их надежность, а также учтите все обременения, которые вы будете нести параллельно с выплатой кредита.

Больше полезной и интересной информации о страховании и не только на нашем информационно-аналитическом ресурсе – Calmins.com!

NEO-волонтер Татьяна П.

Calmins.com ©

Источник: raiffeisen-life.ru, reso.ru, sberbank.ru, sravni.ru, banki.ru