Зачем нужен КБМ: все, что нужно знать водителям

Стоимость ОСАГО определяется путем умножения базового тарифа на набор коэффициентов. Среди них коэффициент бонус-малус (КБМ) является одним из наиболее важных, так как он оказывает максимальное влияние на стоимость полиса. КБМ отражает зависимость между аварийностью конкретного водителя и стоимостью полиса. Чем больше число ДТП по вине водителя, тем выше коэффициент. А для тех, кто не был виновным в аварии, КБМ уменьшается.

Статистика РСА за 1-е полугодие 2021 года говорит о том, что более чем 94% водителей заработали скидку, то есть их КБМ снизился. В числовом выражении еще 3,3 млн. человек присоединились к армии безаварийных водителей.

В то же время расчет коэффициента бонус-малус сопряжен с рядом трудностей, потому что помимо таблицы существует масса нюансов его применения.

Большинство из них связано с присвоением класса вождения собственнику ТС, если он не является водителем, или водителям, которые не внесены в полис в список допущенных к управлению авто. Эти две основные проблемы распадаются еще на несколько спорных ситуаций, по каждой из которых есть строгие указания методических материалов.

Постараемся прояснить многие спорные ситуации, но сначала разберемся, от каких базовых значений нужно отталкиваться. На нашем сайте в прошлом году была размещена статья об особенностях расчета стоимости полиса ОСАГО на 2021 год. В 2022 году предполагается дальнейшая либерализация тарифов по обязательному страхованию ТС.

Изменения в ОСАГО на 2022 год

Все изменения в коэффициентах на 2022 год планируются, исходя из соображения, что опытные и аккуратные водители должны платить за полис ОСАГО меньше, а неопытные, часто попадающие в аварию, должны расплачиваться рублем.

ЦБ РФ, являющийся главным регулятором тарифов по обязательным видам страхования, в том числе, по ОСАГО, выставил на обсуждение проект Указания “О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств”.

Указание вступит в силу через 10 дней после его официального опубликования.

Начнем с базового тарифа. Предполагается дальнейшее расширение его тарифного коридора. Например, минимальный порог для легковых авто физических лиц снижен с 2 471 рубля до 2 224, а верхняя граница тарифа отодвинута с 5 436 рублей до 5 980. Для такси верхний предел сдвинут с 9619 рублей до 12505.

Тарифный коридор помогает страховщику применять индивидуальный подход к клиенту, отражая в базовом тарифе массу факторов, которые не учитывают коэффициенты, например известные случаи нарушения закона (использование поддельного полиса, покидание места ДТП и прочие нарушения).

Указанием корректируются значения территориальных коэффициентов для некоторых регионов, меняется коэффициент ограничений КО для физических лиц – с 1,94 он вырастает до 2,32. По коэффициенту возраста-стажа наблюдается снижение его для возрастных, опытных водителей. По КБМ ужесточаются условия бонус-малуса для водителей, ставших виновниками ДТП.

Особенности КБМ на 2022 год

Для определения величины коэффициента аварийности учитывается количество выплаченных страховых возмещений в период КБМ. Под этим периодом понимается год с 1 апреля прошлого года по 31 марта текущего года, то есть следует помнить, что период, который берется для расчета КБМ, не совпадает с периодом действия договора ОСАГО. У тех, кто об этом знает, возникает гораздо меньше вопросов о расчетном значении КБМ.

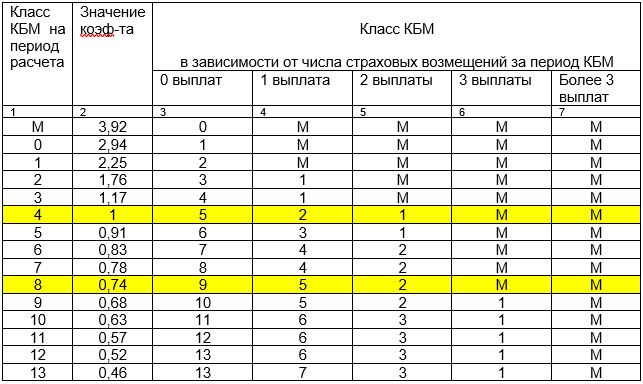

Предлагаемые коэффициенты бонус-малус для ОСАГО на 2022 год приведены в таблице.

На 1.04.2021 года КБМ определяется по старым таблицам, в которых он колеблется от 0,5 до 2,45. Классов бонус-малус по-прежнему осталось 15, но максимальное значение КБМ вырастает до 3,92, а минимальное снижается до 0,46. Остальные значения коэффициента аварийности тоже сдвигаются, так как их понижение начинается с более высокого значения верхней границы.

Такая таблица бонус-малусов делает еще более невыгодным неаккуратное вождение и еще более выгодным вождение с соблюдением правил дорожного движения.

Разберем, как пользоваться таблицей. Строки с примерами выделены желтым цветом. Предположим, что водитель страхуется впервые. Ему присваивается класс 4 со значением 1. Предыдущего значения КБМ у него не было, поэтому 1 – окончательное значение КБМ. Если через год в период с 1 апреля по 31 марта (или за ту часть периода, в которую он был застрахован) у него не было выплат, ему присваивается класс 5 со значением КБМ 0,91, то есть он получает скидку 9%. Если у него было 1 страховое возмещение, ему присваивается класс 2 со значением КБМ 1,76; при двух выплатах – класс 1 (2,25), при 3 и более – класс М (3,92).

Аналогично по таблице КБМ определяется класс в зависимости от числа выплат для водителей, которые страхуются не впервые. Предположим, у водителя на начало расчетного периода был класс 8 и значение коэффициента КБМ 0,74, то есть водитель перед этим 4 года ездил без аварий. Если за период КБМ он стал виновником 1 ДТП, его класс упадет до 5 со значением 0,91. А если бы он снова проездил период КБМ без аварий, его класс повысился бы до 9 со значением 0,68.

Если договор ОСАГО заключается без ограничения допущенных к управлению лиц, то базовая ставка и КБМ определяются по собственнику.

При расчете КБМ принимаются во внимание все договоры страхования ОСАГО в отношении данного водителя, по которым осуществлялись компенсационные выплаты и страховые возмещения в период ОСАГО. Сведения о них берутся из информационной системы (АИС ОСАГО). Страховое возмещение и компенсационные выплаты по одному страховому случаю считаются одной выплатой.

Если размер коэффициента из АИС ОСАГО не соответствует значению, указанному в предыдущем полисе, принимается значение, приведенное в АИС.

Если договор страхования заключался с перечнем конкретных водителей, КБМ по полису ОСАГО берется по самому неопытному и аварийному водителю, то есть по водителю с максимальным значением коэффициента.

Если в одном договоре водитель является собственником, но договор заключен без ограничений, а в другом он же является водителем, то КБМ считается по тому договору, где это лицо было допущено к управлению. Если он является водителем в нескольких договорах, то число возмещений считается по всем договорам, по которым в АИС есть данные за период с 1 апреля по 31 марта. КБМ водителя может стать коэффициентом собственника, но обратный процесс не допускается.

КБМ для юридического лица, имеющего несколько договоров ОСАГО без ограничений числа лиц, определяется как среднее арифметическое по всем застрахованным автомобилям, которые действовали на период КБМ. А по каждому ТС коэффициент для участия в расчетах среднего значения определяется также по таблице с учетом числа возмещений. Для определения средней величины КБМ принимаются во внимание также прекращенные раньше времени договоры, если выплаты по ним приходятся на период КБМ. Среднее значение округляется до 2 знаков, после чего из таблицы выбирается класс, значение которого ближе всего к полученному результату.

В проекте есть досадное несоответствие таблицы КБМ и комментариев регулятора. В таблице со значением «1» числится 4-й класс, а в тексте комментариев используется 3-й, как было до последних изменений. Но на то он и проект, что может подвергаться корректировке. Поэтому в данной статье описываются скорее принципы, чем точные данные, которые еще могут быть пересмотрены. Хотя в отношении цифр изменения вряд ли произойдут, потому что они основываются на актуарных расчетах, а не взяты с потолка. Скорее всего, будет исправлена ошибка в комментариях, которые приведены в приложении 2.

Перерасчет КБМ

В случае несогласия с коэффициентом, определенным по АИС ОСАГО, сохраняется прежний порядок обжалования. Можно обратиться к страховщику, чтобы он провел корректировку в АИС, а если он не согласен, – написать жалобу в РСА. Если и это не помогает, можно обратиться с жалобой в службу страхового надзора Банка России. Перерасчет КБМ может понадобиться при следующих обстоятельствах:

- при оформлении онлайн иногда не учитывается реальный КБМ по базе АИС;

- при смене прав, если водитель не сообщил об изменениях страховщику;

- при смене фамилии (если не сообщить об этом страховщику, скидка не перенесется);

- при ошибке во время внесения данных в АИС;

- при ошибке из-за большого количества договоров, в которые вписан водитель.

Найти ошибку, допущенную несколько лет назад представителем другой компании, особенно если она уже не работает, очень сложно, поэтому нужно хотя бы раз в год проверять бонус-малус по сайту РСА. Заполнив поля формы, водитель получает актуальный на данный момент времени коэффициент. Стоит проверить КБМ перед тем, как оформлять полис ОСАГО онлайн.

При несогласии с присвоенным ему классом КБМ, страхователь должен обратиться в страховую компанию. Представитель страховщика должен проверить по АИС правильность присвоения КБМ за прошлые периоды и корректность введенный ранее данных.

Если страховщик не смог устранить причину ошибки и восстановить КБМ, он сам обращается в РСА. Если страховщик не согласен с откорректированным коэффициентом из АИС, страхователь вправе обратиться с жалобой в РСА или Банк России. Туда же можно обратиться, если страховщик отказывается вернуть переплаченную из-за ошибки в КБМ сумму.

РСА сам не вносит изменения в АИС, но он может распорядиться, чтобы это сделал страховщик, или чтобы он применил откорректированные данные из АИС. Отправлять жалобу в РСА нужно по электронной почте на адрес request@autoins.ru. В жалобе указываются те же данные, что и в заявлении в страховую компанию. Желательно приложить письменный отказ, полученный в СК. У страховщика на ответ в распоряжении 30 рабочих дней. С результатом рассмотрения заявления он должен ознакомить заявителя по электронной почте, заказным письмом или при личной встрече.

Обращаться напрямую за перерасчетом КБМ в РСА стоит в одном случае – если страховщик прекратил свою деятельность.

Коротко и просто о страховании на нашем информационно-аналитическом ресурсе – Calmins.com!

NEO-волонтер ТД

Calmins.com ©

Источники: autoins.ru, calmins.com, zavkuban.ru, cbr.ru, cbr.ru, avtopravil.net, pilotov.net, gt-news.ru, strahovkaved.ru, strahovkaved.ru, autonews.ru, xozyaiki.ru, pddmaster.ru, autoins.ru

Про КБМ очень много интересного написано в обзоре. Идея о том, что опытным водителям которые не приносят убытки Страховщику в виде регуляторных выплат снижают ставку кажется логичной и не понятно, почему раньше этого не сделали. С другой стороны, новичкам, возможно студентам цена за страховку, требуемую по закону, должна быть подъёма и не обременителтна, так как у них каждая копейка на счету, а как то надо ездить, например, есои он подрабратывает в другом населённом пункте, где плохое сообщение. В общем, есть над чем подумать.

По поводу пересчёта…

Я лично попадала в такие ситуации, когда глюк АИС выдавал мне неверный коэффициент и приходилось разбираться с РСА, но это тоже заняло время, так что будьте внимательны!