Зачем арендаторам страховка?

Сдача недвижимости в аренду довольно ответственное занятие, так как при использовании помещения другими людьми, возникает опасность повреждения как самого имущества, так и нанесения ущерба третьим лицам. Некоторые арендодатели требуют от арендаторов застраховать помещение и гражданскую ответственность.

Страхование гражданской ответственности арендатора – это вид страхования, где арендатор гарантирует возместить ущерб, который может быть причинен в процессе эксплуатации арендуемого имущества, независимо от того, по его вине произошел страховой случай или нет. В рамках договора полиса арендатор защищает свою ответственность перед третьими лицами, в том числе перед собственником.

Что такое страхование ответственности арендатора

Если лицо виновно в нанесении ущерба, то оно должно взять на себя ответственность за свое умышленное или неумышленное деяние.

Рассмотрим на примере механизм страхования ответственности арендаторов перед третьими лицами.

Арендатор эксплуатировал машинное оборудование, вследствие чего произошло возгорание, которое уничтожило как помещение, взятое в аренду, так и смежное помещение, принадлежащее иному лицу. Следовательно убытки получил сам арендатор, собственник помещения и третье лицо. Ущерб должна возместить страховая компания. Но тут возникает вопрос – как появился убыток. В данном случае было использование машин в соответствии с правилами эксплуатации, поэтому риск подпадает под условия полиса. Если же арендатор применял старое оборудование, которое давно изношено, или пренебрегал техникой безопасности, то ущерб покрываться не будет. В таком случае вся ответственность будет переведена на арендатора и собственника помещения.

Для того, чтобы данная схема была реализована, арендатор заключает договор со страховой компанией, по условиям которого СК должна выплатить всем третьим лицам компенсацию, если арендатор своими неумышленными действиями нанес им какой-либо вред. Арендатор, в свою очередь, платит страховщику за полис.

Обращаем ваше внимание, что некоторые страховщики исключают выплату возмещения третьим лицам и собственнику, если установят, что страховой случай произошел из-за умышленных действий заинтересованных лиц. При этом другие выплачивают возмещение при таких условиях, но могут предъявить регресс к виновной стороне.

Внимательно читайте правила страхования перед тем, как оформить полис.

Сколько стоит застраховать ответственность?

Стоимость полиса в данном случае очень индивидуальная, так как складывается из 3-х параметров: площадь помещения, размер возмещения и факторы риска. Чем больше площадь, тем дороже будет стоить полис. Относительно лимита ответственности примерно так же – чем выше максимальная сумма, которую СК возместит пострадавшей стороне, тем дороже страховка. А вот с оценкой факторов риска не все так однозначно. При расчете рисков учитывается и район, в котором находится объект, и число посетителей, и возраст здания, и износ, и меры защиты от чрезвычайных ситуаций.

На страховом рынке достаточно много предложений по страхованию ответственности арендаторов. Достаточно понятный продукт есть у компании ООО “Абсолют Страхование”.

По договору возмещаются следующие убытки:

- вред жизни и/или здоровью третьих лиц;

- ущерб имуществу третьих лиц, включая ущерб самому арендованному помещению;

- расходы по уменьшению размера ущерба, который нанесен третьим лицам.

Страховым случаем не является причинение вреда:

- явившееся следствием умышленных действий Страхователя;

- явившееся следствием проведения строительно-монтажных и ремонтно-отделочных работ;

- выразившееся в упущенной выгоде и косвенных убытках третьих лиц.

Можно ли разделить риски между арендатором и арендодателем?

Безусловно, всю ответственность за сохранность помещения возлагать на арендатора нельзя. Для этого предусмотрена возможность разделения рисков между арендатором и арендодателем.

Арендодатель принимает на себя риски по сохранению самого здания как имущественного комплекса, поэтому оформляет договор страхования имущества в отношении конструкции и всех систем жизнеобеспечения здания целиком, если это коммерческая недвижимость. Арендатор берет на себя риски по произведенным улучшениям арендуемого помещения и за собственное имущество, размещенное в нем для ведения хозяйственной деятельности, при осуществлении которой может произойти непреднамеренное повреждение имущества и жизни или здоровья третьих лиц.

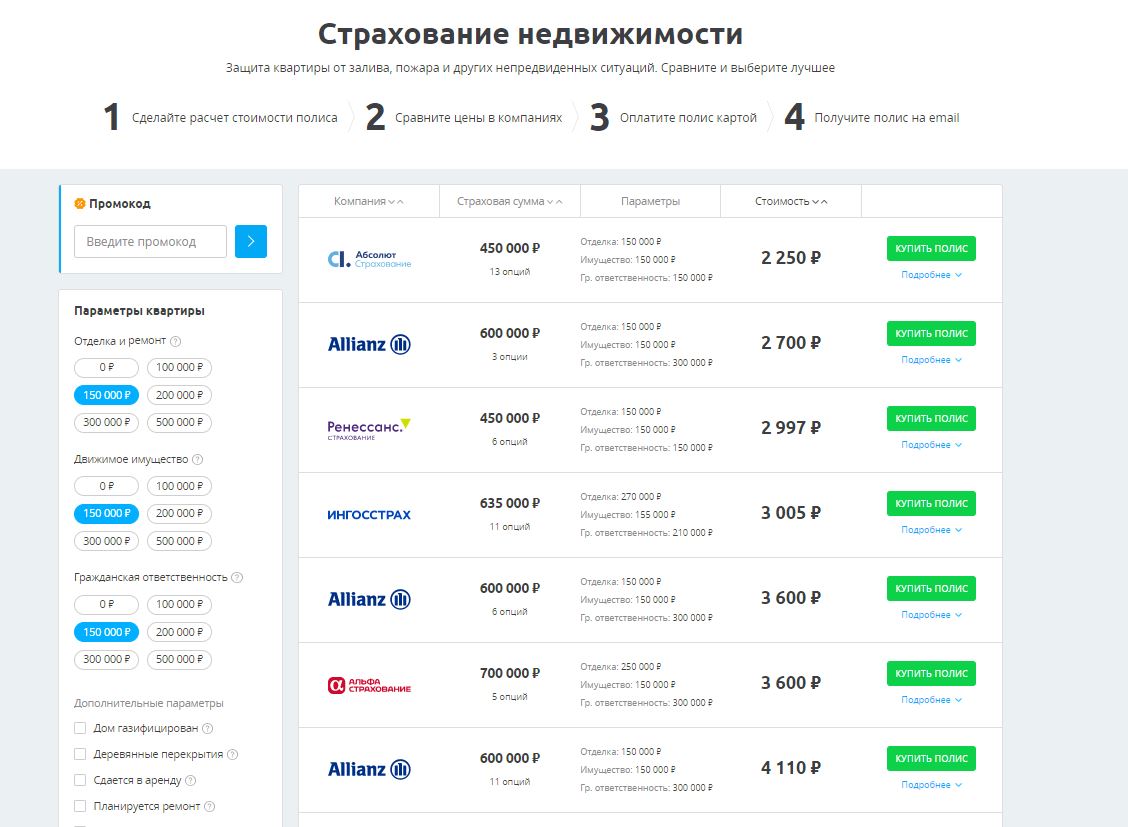

Сервис по продаже страховок Сравни.ру. предлагает примерную таблицу стоимости полисов ответственности арендаторов.

Как можно заметить, на небольшое помещение можно купить страховку за 3 000 рублей.

Комментарии редакции

Страхование ответственности арендатора есть и должно использоваться, чтобы арендатор сохранил помещение силами СК, а также возместил ущерб имуществу, жизни и здоровью третьих лиц, если вред был нанесен вследствие неумышленных деяний. Самостоятельное возмещение ущерба может быть поводом для закрытия бизнеса, так как урон может быть достаточно крупным. Для его компенсации потребуется брать заемные средства и, соответственно, самостоятельно их возвращать.

Интересные новости из мире страхования, экономики и не только на нашем информационно-аналитическом ресурсе – Calmins.com!

NEO-волонтер Татьяна П.

Calmins.com ©

Источник: sravni.ru, absolutins.ru, consultant.ru

Очень полезная статья! Спасибо!

Наверное, неотделимые улучшения нужно страховать за счёт арендодателя. Кажется, это справедливо?

Похоже на мнение арендатора. В сфере жилищного найма в среде физических лиц неотделимые улучшения по большей части улучшают качество арендуемого имущества. Но это все желание переложить обязательства на другое лицо. Как известно, законы пишутся на основе рассмотренных судебных решений. В итоге нормотворцы пришли к выводу и отобразили в гражданском кодексе обязанности арендатора по несению бремени сохранения и возмещения убытков неотделимых улучшений если нет указаний в договоре аренды.

Если во взаимоотношениях с физлицами при наступлении несчастного случая не застрахованного арендованного имущества человек начинает скрываться и всячески уходить от ответственности и тем самым портит себе качество жизни, то в бизнесе при наступлении страхового случая по вине работнике что с него взять? Можно лишить премии, можно лишить годовой премии, но это не покроет убытки перед арендодателем. Данную проблему мог бы решить европейский опыт, где страхование арендованного имущества является обязательным. А пока что страхование прочего имущества граждан стагнирует по отношению к страхованию прочего имущества юр лиц на фоне геонестабильности.