Какие консервативные варианты инвестирования доступны с доходом в 2-3 раза выше ставки депозита?

Надежные инвестиции с понятным сроком окупаемости становятся очень важными для сегодняшних инвесторов. Бытует мнение, что инвестиции в недвижимость – это самый надежный механизм не только сохранения денег, но и их преумножения. Особенно это стало важным, когда ключевая ставка ЦБ стала низкой, и при постоянных скачках на валютном рынке.

Московская недвижимость – интересный рынок для консервативного инвестора

Считается, что самым надежным рынком для инвесторов по недвижимости является Московский рынок. Средний рост цен на недвижимость в Москве составляет 5-10% в год. Для многих инвесторов, традиционного склада, вложение капитала в жилые помещения или коммерческие объекты – это хорошее долгосрочное инвестирование.

Последние годы сфера недвижимости показывает хороший рост, а также высокий спрос со стороны населения. Различные программы льготных ипотек значительно увеличили продажи квартир, но и разогнали цены на недвижимость, в частности квартиры. Стрит-ритейл стал более востребованным, поскольку бизнес стал перемещаться из офисных центров в спальные районы из-за дистанционной работы сотрудников, поэтому инфраструктура там стала активнее развиваться.

Есть также важная особенность первичного жилья – при падении спроса на рынке, цена, как правило, все равно продолжает расти. И по мере завершения строительства и готовности объекта, спрос на него повышается. Цены на новое жилье более связаны с затратами девелопера и ожидаемой прибылью по проекту на рубеже 4-5 лет. Цена на вторичное же жилье больше зависит от спроса, поскольку частным клиентам необходимо продать и получить деньги. Поэтому в периоды снижения интереса к недвижимости разница между средней ценой квадратного метра новостройки и “вторички” становиться больше. И наоборот, при повышении спроса на недвижимость (например, при введении “льготной ипотеки”) гэп уменьшается.

Варианты инвестиций в недвижимость

Какие существуют способы и виды инвестиций в недвижимость на сегодняшний день:

- инвестиции жилую недвижимость (в квартиры, апартаменты)

- инвестиции в коммерческую недвижимость (стрит-ритейл, ТЦ или офисные здания)

- инвестиции в ценный бумаги – паи ЗПИФ

Плюсы и минусы инвестиций напрямую в недвижимость

- Самый главный плюс, что вы владеете (по ДДУ или праву собственности) – объектом недвижимости (квартирой, нежилым помещением или апартаментами).

- Главный минус – вы должны платить за содержание недвижимости, инфраструктуру, налоги, страхование и ответственность перед третьими лицами, а также затраты на риэлтора в случае дальнейшей продажи, а также самостоятельной уплаты налогов в случае продаже таких объектов при сроке до 5 лет и составления налоговой декларации.

- Рост стоимости конкретного объекта недвижимости во многом зависит от локации, новизны, расположения в здании, проходимости (для коммерции) и многих других факторов.

- Покупатель чаще инвестирует не в то, что лучше перепродается, а то что подходит ему по каким-либо параметрам, и может не угадать с дальнейшим на него спросом.

- Нет точного прогноза по цене на выходе из инвестиции, поскольку колебания рынка (рост спроса и падения) обычно происходят на рубеже 1-2 лет.

- Сдача в аренду квартир становится менее привлекательным занятием, поскольку средняя доходность по эконом-классу не превышает ставки по банковскому вкладу, а в случае с бизнес- и преиум-классом – менее 3%, и даже просто 0% достаточно неплохой результат

При вложениях в новые объекты (строящуюся недвижимость) вы получаете достаточно хороший и ликвидный продукт, но со всеми возможными проблемами, указанными выше.

В связи с полномасштабным внедрением в жизнь 214-ФЗ схема застройки новых объектов недвижимости происходит с использованием эскроу счетов. Это большой плюс, но и минус с точки зрения роста ваших доходов по таким инвестициям. Основной скачек цены происходит с момента предпродажи до получения разрешения на строительство объекта (РНС). При этом, когда застройщик получает РНС и риски становятся минимальными для клиентов, цена на квартиры будет уже высокой. Таким образом, ждать скачкообразного роста цены на объекты недвижимости до ввода в эксплуатацию на 30-40-50% уже не стоит. А это – среднесрочная перспектива – 3 года.

В связи с этим, все чаще клиенты, привыкшие к традиционному накоплению средств через инвестиции в недвижимость, стали обращать свое внимание на прямое инвестирование в объект.

Плюсы и минусы прямого инвестирования в объект недвижимости через покупку паев

- Самый главный плюс – относительная прозрачность модели, когда она связана с конкретным девелоперским проектом (объектом), вы, фактически, инвестируете в каждый квадратный метр всего объекта недвижимости. Вам не нужно быть высококлассным специалистом-риэлтором.

- Такие фонды – конечные, есть понятные сроки реализации, цена входа и выхода.

- Процесс строительства таких объектов финансируется банками проектного финансирования, по зафиксированным ставкам на весь период строительства.

- Поскольку средний срок строительства объекта составляет 2,5-3 года, плюс допродажи квартир в конце, то средний срок таких ЗПИФов составляет около 5 лет.

- Поскольку проект среднесрочный, он позволяет стать более стабильным для инвестора, поскольку на рубеже 4-5 лет, резкие скачки спроса на недвижимость вверх и падение спроса нивелируются, и доходность можно спрогнозировать.

При вхождении в такие проекты важно убедиться в надежности своего партнера – девелопера, и разобраться в «прозрачности» схемы инвестирования. Необходимо понять, сколько и в какие сроки будут начисляться условные «дивиденды». Данный продукт очень подходит тем, кто уже устал «спекулировать» с куплей-продажей квартир по ДДУ и осознает, что уже рынок изменился в связи с 214 -ФЗ, а также, кто хочет вложиться в один из самых прогнозируемых и стабильных рынков – Московскую недвижимость, но нет либо достаточного количества средств или времени заниматься.

Обычно такие продукты доступны для квалифицированных инвесторов, и имеют «вход» от 3-6 млн рублей. В настоящее время, налогообложение по таким продуктам «стандартное» – 13-15% в зависимости от вашего дохода в год.

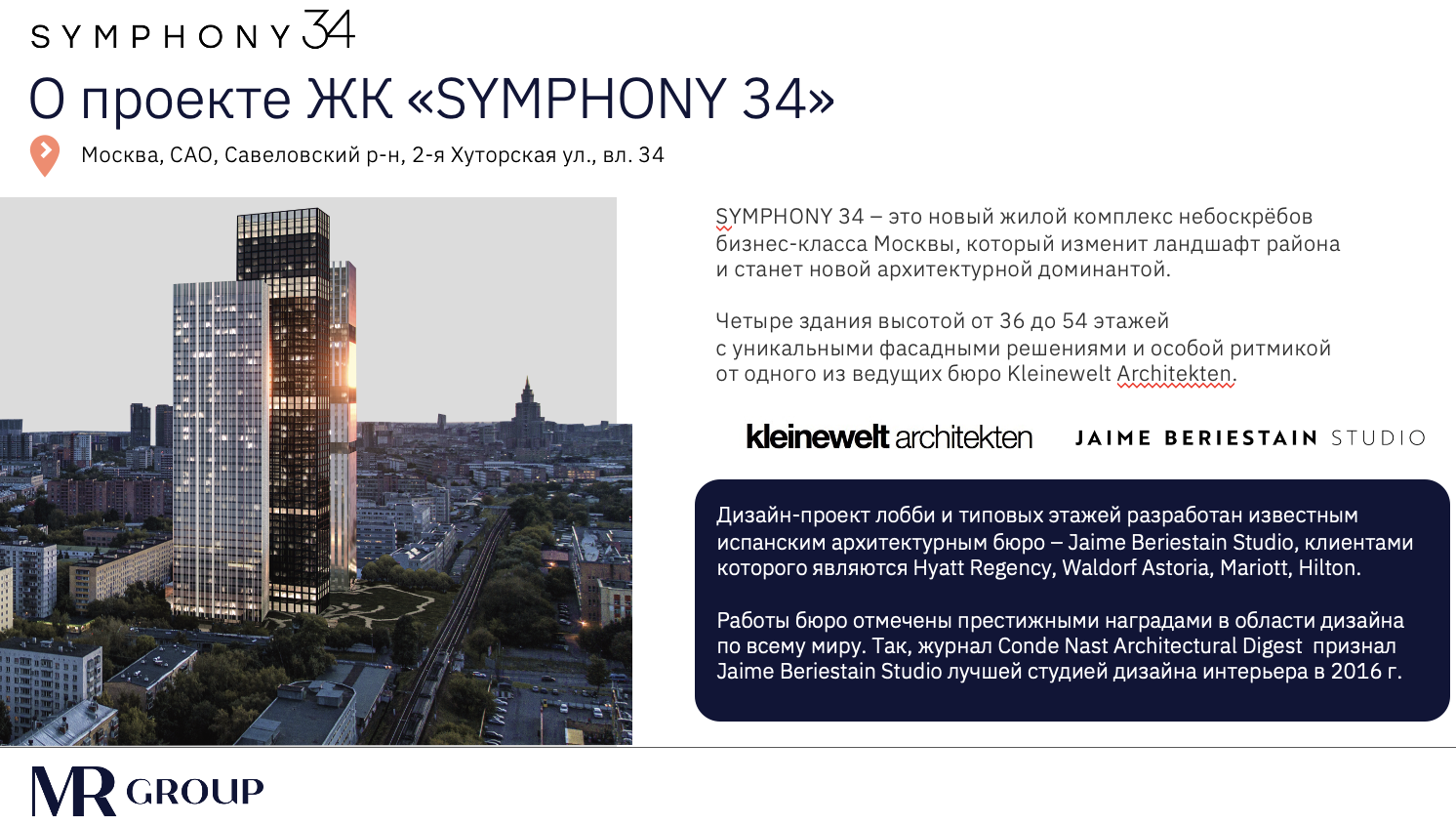

MR-Group исполняет Симфонию 34 по-новому

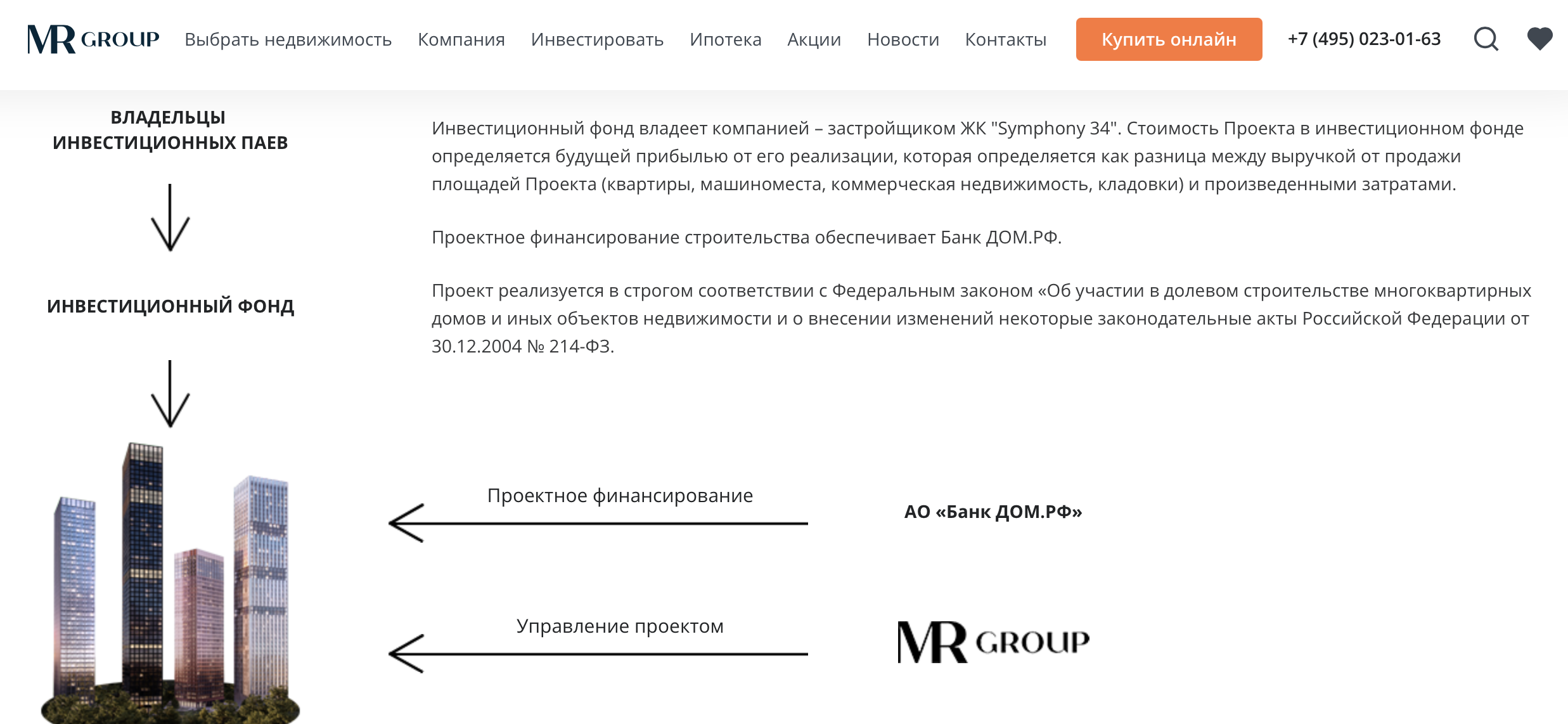

В марте 2021 года компания объявила о запуске нового проекта ЖК “Symphony 34” у метро Дмитровская в Савеловском районе города Москвы. MR Group создало закрытый паевой инвестиционный фонд (ЗПИФ), куда внесены доли компании — застройщика жилого комплекса “Symphony 34”, о чем рассказывалось в издании “Коммерсант”.

По концепции проекта, девелопер остается держателем 51% паев в фонде до момента сдачи ЖК “Symphony 34” в эксплуатацию, а остальные 49% предлагаются на рынке квалифицированным инвесторам (на биржевом и вне биржевом рынке).

ЖК “Symphony 34” будет расположен в САО города Москвы недалеко от метро Дмитровская. Он включает в себя четыре высотки бизнес-класса от 36 до 54 этажей. На территории жилого комплекса планируется построить детский сад, спортивные, детские площадки, а также фитнес-центр. Разрешение на строительство (РНС) получено 30 июня 2021 года и с 1 июля начались работы и стартовали продажи квартир. За ходом строительства можно наблюдать через камеры, расположенные на объекте, доступ к которым можно получить через сайт девелопера.

По концепции проекта, девелопер остается держателем 51% паев в фонде до момента сдачи ЖК “Symphony 34” в эксплуатацию, а остальные 49% предлагаются на рынке квалифицированным инвесторам (на биржевом и вне биржевом рынке).

На старте обсуждалось практически удвоение совокупно-накопленного дохода за 5 лет и ежегодной доходностью до 19% годовых. По информации из СМИ, вырученные деньги от продажи паев, акционеры MR-Group намерена реинвестировать в покупку площадок под новые объекты. Важно отметить, что покупатель пая приобретает долю в проекте (а не квадратные метры конкретной квартиры) вместе с застройщиком получает право на прибыль от реализации всех квартир в комплексе.

Подробная информация о ЗПИФ комбинированный “ЖК “Симфония 34” (ранее ЗПИФ комбинированный “Хуторская”) доступна на сайте MR-Group.

По информации на сайте девелопера, управляет фондом УК “Открытие”, проектное финансирование объекта осуществляет Банк “ДОМ.РФ”. На официальном интернет ресурсе УК “Открытие” также мы смогли найти информацию по ЗПИФ комбинированный “ЖК “Симфония 34”.

Данный финансовый инструмент (ISIN RU000A102408) представлен на Московской бирже, однако, поскольку, это закрытое предложение, то основные сделки проходят на внебиржевом рынке.

Стандартная прогнозная норма доходности рентных ЗПИФ составляет 7-11% годовых в рублях, а в проектных фондах доходность ожидается выше – обычно 13-17% годовых в рублях.

Отличие рентного и проектного ЗПИФов

Покупка пая ЗПИФ

При покупке пая, ценной бумаги фонда, не заключается договор-купли продажи (ДКП), как в случае с покупкой недвижимости. Сделка покупки и продажи ценной бумаги ничем не отличается от покупки акции или облигации через брокера (участника финансового рынка, имеющего лицензию Банка России) – через поручение.

Важно отметить, что данный финансовый продукт доступен только для квалифицированных инвесторов, которых определяет каждый Брокер самостоятельно, однако, общие условия изложены в Указании Банка России от 29.04.2015 N 3629-У «О признании лиц квалифицированными инвесторами и порядке ведения реестра лиц, признанных квалифицированными инвесторами».

Все эти правила можно несколько упростить и обобщить. Как правило, квалифицированные инвесторы имеют значительную сумму на своих банковских счетах (6 млн рублей и выше), либо высокие обороты по брокерскому счету за 10 месяцев, имеющие сертификат ЦБ РФ (ранее ФСФР), либо финансовое образование.

Комментарии и мнение редакции

На фоне низкой ключевой ставки Банка России, процентных ставок по депозитам, все большее число инвесторов ищут способы заработать.

Инвестиции в недвижимость являются относительно консервативными инструментами, но с более высокой доходностью. Важно при выборе инвестиций выбирать надежного партнера с хорошей репутацией, а также получить более подробную информацию по инвестпродукту на рынке и у менеджера, чтобы принять взвешенное решение.

Квалифицированные инвесторы для фондового рынка и страхового отличаются, но самая главная общая черта – это то, что клиент понимает, что покупаемый продукт несет риски (дает возможность заработать больше, но и не существует гарантий доходности, как у депозита), либо имеет достаточные (не последние) средства, чтобы рисковать, либо имеет специфические знания или образование.

Совсем недавно в нашей аналитической статье, в которой мы рассматривали доходности продуктов по накопительному страхованию жизни (НСЖ) у российских страховщиков по итогам за 2020 год, мы обсудили результаты этого инвестиционно-страхового продукта. Среди опубликованных страховщиками данных инвестиционный доход был в диапазоне 5-10%, что выше средней ставке по депозиту и инфляции за прошлый год. Некоторые продукты инвестиционного страхования жизни также могут быть интересны потенциальным инвесторам, хотя и имеют потенциально более низкий ожидаемый доход.

Мы хотим вам рассказать и показать возможности, которые есть на рынке. Но только вам принимать решение. Главное, чтобы это вы делали обдуманно!

Елена Л.

Новости страхования, финансов и инвестиций в России и в мире на информационно-аналитическом ресурсе Calmins.com!

Calmins.com ©

Интересная идея для инвестирования. Конечно, если бы еще не нужно было бы квалифицироваться интерес к данному продукту был бы очень высоким. По сути, получаешь доход в месте с застройщиком, а застройщик вроде хороший, надежный, да еще и как бы там ни было, но счета эскроу всё-таки дают гарантию того, что стройку завершат, а значит и люди купившие паи получат обещанную доходность. Это прям что-то новое на инвестиционном поприще. Хотя многие люди вкладывая деньги в недвижимость пытаются в первую очередь сохранить накопленные средства, поэтому для им очередь важен факт того, что они могут «пощупать» свои квадратные метры. Покупка паев это всё-таки риск, недаром этот продукт только для квалифицированных инвесторов, все помнят, как банкротились даже очень крупные и надежные застройщики, с другой стороны, без риска не бывает высокой доходности.