Кому и зачем нужен страховой полис по ипотеке?

В современных реалиях купить квартиру без ипотечного кредита могут позволить себе немногие. Это значит, что почти каждый из нас сталкивается с ипотекой хотя бы раз в жизни. Так как сумма денег, выдаваемая банком клиенту в долг на покупку жилья, обычно имеет значительный размер (в сравнении с доходом заемщика), банк берет покупаемую за счет кредитных средств квартиру (или дом) в залог – в ипотеку. Если по какой-то причине вы не смогли вернуть долг банку, банк имеет право реализовать (продать) находящийся в залоге предмет ипотеки и возместить свои убытки. Но, кроме залога покупаемой квартиры (дома), банки при выдаче кредита требуют еще и приобрести страховой полис. Зачем? И кому это нужно? Давайте разберемся.

Что такое полис ипотечного страхования в РФ?

Сразу оговоримся, что мы будем говорить об ипотечном страховании в том виде, как оно существует в России, где под этим термином, как правило, понимается комплексное ипотечное страхование (КИС), включающее страхование имущества, жизни и здоровья заемщика, а также (возможно) и титульное страхование (страхование от потери права собственности на приобретенное жилье).

Для справки: за рубежом определение “ипотечное страхование” относится к сегменту кредитных рисков и подразумевает страхование риска убытков у кредиторов, которые могут возникнуть в случае дефолтов ипотечных заёмщиков и последующей недостаточности средств от реализации заложенного имущества.

За последние три года ипотека стала занимать весомое место в банковском портфеле. После введения программ льготного кредитования около 70% всех сделок на рынке недвижимости стала занимать покупка жилья с оформлением ипотечного кредита. Ипотечный портфель, по данным Frank RG, на 1 января 2022 года превысил 12 трлн рублей. Более 80% всех кредитов с физическими лицами имеют полисы ипотечного страхования.

На каких основаниях банки требуют страховку при выдаче ипотечного кредита?

Во-первых, в соответствии с п. 2 ст. 31 Федерального закона от 16.07.1998 N 102-ФЗ (ред. от 26.03.2022) “Об ипотеке (залоге недвижимости)” при отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, – на сумму не ниже суммы этого обязательства.

Эта обязанность установлена для заемщика законом, чтобы нивелировать риски банка потерять имущество, находящееся в залоге (при пожаре, например, или стихийном бедствии). Если бы это не делалось – банкам приходилось бы повышать процентную ставку, закладывая в нее эти риски.

Вообще, чтобы в течение многих лет исправно выплачивать банку платежи по ипотеке, у заемщика должно быть все хорошо – он должен быть жив, здоров, иметь стабильную работу и зарплату, с ним (и его имуществом) не должно случиться ничего плохого – ни пожара, ни стихийного бедствия. И это в течение 10-20 лет – срока, за который он обязуется вернуть долг банку. Вы можете гарантировать, что все так и будет, когда берете кредит? Вряд ли. И никто не может по понятым причинам.

Поэтому многие банки, которые ответственно подходят к своему финансовому положению и не хотят рисковать значительными потерями при больших объемах ипотечных портфелей, закономерно требуют с заемщика застраховать его жизнь и здоровье, чтобы в случае его смерти или потери трудоспособности, страховая компания возместила его долг кредитной организации.

При покупке вторичного жилья существует также риск потери права собственности: если сделка будет признана недействительной, продавец был признан судом невменяемым или в других случаях.

Можно ли не оформлять страховку по ипотеке и чем это грозит заемщику

Практика показывает, что фактически невозможно оформить ипотечный кредит в банке без страхового полиса. Сам договор заключается на один год или на весь срок кредита, но оплата взносов производится клиентом ежегодно. Однако на практике по прошествии года часть клиентов не возобновляют договоры страхования по ипотеке.

По этой причине в последние несколько лет кредитные организации включают в кредитный договор оговорку, позволяющую в случае отсутствия полиса ипотечного страхования поднять ставку по кредиту на 2-5%, что очень существенно и значительно превышает среднюю стоимость КИС (0,6-1%).

Однако полис ипотечного страхования нужен не только банку, но и заемщику, и к его покупке и пролонгации нужно подходить очень ответственно, тщательно выбирая продукт не только по признаку дешевизны, но и по набору рисков, качеству покрытия и с учетом репутации страховой компании. Почему? Зачем заемщику полис, защищающий риски банка?

Страхование недвижимости, жизни и здоровья заемщика и титула помогает банку получить возмещение при возникновении непредвиденных обстоятельств. Даже если недвижимое имущество сгорит или будет разрушено стихийным бедствием, или заёмщик погибнет, или серьёзно заболеет и не сможет выплачивать долг, кредитор всё равно получит деньги в полном объёме, но со страховой организации, а не с семьи заемщика. В случае смерти заемщика, страховая компания погашает кредит, и имущество (жилье) остается в семье. При этом, если страховая выплата превышает остаток задолженности заемщика перед банком, разницу получат члены его семьи.

В какой компании купить полис ипотечного страхования?

Обычно банки сами выдают заемщикам список аккредитованных страховщиков для оформления полиса КИС. Однако в последнее время регулятором осуществлялись попытки унификации полисов по ипотеке, чтобы повысить конкуренцию на рынке и дать больше возможностей клиенту для выбора страховой компании. При таком подходе у заемщика появляется возможность оформить страховой полис в той компании и на тех условиях, которые для него более привлекательны, чем предлагает аккредитованный страховщик банка, причем не только по ценовому критерию, но и по качеству работы самой СК и наполнению страхового продукта различными рисками.

Однако, даже если банк настаивает на покупке полиса у “своего” страховщика для выдачи кредита, есть еще много возможностей для клиента сменить страховую компанию. Поскольку оплата взносов производится клиентом ежегодно, то сменить страховщика и подойти к процессу выбора обдуманно можно перед пролонгацией (возобновлением) договора страхования. В этом случае вы сможете сами найти лучшие условия по страхованию, как по наполнению (рискам и объемам ответственности), так и по цене.

В любом случае, наличие полиса ипотечного страхования значительно лучше его отсутствия, а обдуманный выбор позволит “прокачать” защиту и получить какие-то дополнительные опции.

В рамках данной статьи мы не будем сравнивать предложения разных страховых компаний по ипотечному страхованию, однако для примера решили рассмотреть одно из них. В марте 2022 года, то есть совсем недавно (пока мы работали над этой статьей), компания “Зетта Страхование” объявила о расширении своей программы стандартов качества клиентского и партнерского обслуживания “Железные гарантии“, запущенной еще в 2016 году. Мы решили посмотреть, насколько эти гарантии актуальны для клиентов по ипотечному страхованию.

Когда-то ООО “Зетта Страхование” входила в швейцарскую группу Zurich Insurance Group, но несколько лет назад компания стала полностью российской и теперь не имеет в своем составе иностранных акционеров. Вот уже больше 28 лет компания работает на рынке страхования. “Зетта Страхование” сегодня – это:

- более 44 регионов присутствия и более 120 точек продаж;

- более 10 000 партнеров и более 6 500 агентов;

- свыше 1 000 000 клиентов, а также компании крупного, среднего и малого бизнеса;

- высокопрофессиональная команда специалистов;

- широкая линейка продуктов по справедливой цене: ОСАГО, КАСКО, ипотечное страхование, страхование имущества, страхование путешественников, страхование детей, страхование спортсменов, страхование от укуса клещей;

- высокая надежность и финансовая устойчивость, подтвержденная рейтинговым агентством RAEX (эксперт РА) на уровне ruA+, прогноз стабильный;

- система менеджмента качества компании, применительно к страхованию и перестрахованию соответствует требованиям ГОСТ ISO 9001-2015 (ISO 9001:2015), что подтверждено сертификатом соответствия;

- высокие стандарты качества клиентского и партнерского обслуживания, подтвержденные программой “Железные гарантии”, в рамках которой компания добровольно приняла на себя финансовую ответственность за ненадлежащее исполнение принятых обязательств;

- одна из лучших служб клиентского сервиса по признанию страхового сообщества. Это подтверждается отзывами клиентов: лидирующие позиции в народных рейтингах banki.ru, asn-news.ru, топ-3 рейтинга пользователей “Сравни.ру” в номинации “Народная любовь”.

“Железные гарантии” для клиента

О клиентоориентированности знают все, но не в каждой компании, с которой приходится иметь дело, удается испытать это на себе… Поэтому те из них, которые уделяют заботе об интересах клиента пристальное внимание, вызывают уважение. Среди страховщиков, работающих над улучшением клиентского сервиса, “Зетта Страхование” выделяется тем, что компания не просто вывешивает на сайте список обещаний, но дает финансовые гарантии их выполнения, а именно – за нарушение каждого из пунктов “Железных гарантий” страховщик обязуется выплатить 1000 рублей. Раньше мы такого не встречали, это единственная компания, добровольно взявшая на себя такие обязательства.

Давайте посмотрим, что же нам “железно гарантируют”:

Таким образом, по крайней мере первые четыре из озвученных семи гарантий актуальны для клиентов по ипотечному страхованию. В основном они касаются скорости обслуживания, однако минимальный пакет документов при заявлении о страховом событии – это очень привлекательная опция. Как правило, сбор документов при заявлении убытка отнимает много сил и времени, и очень раздражает. Пакет документов о страховом событии в количестве 2-х штук может значительно облегчить жизнь. СМС-информирование – приятно, но стало уже само собой разумеющимся для многих компаний, не только страховых.

Таким образом, наиболее значительными гарантиями нам показались те, которые страховщик обеспечивает клиенту на этапе урегулирования страхового события.

Седьмая гарантия, объявленная страховщиком в марте этого года, как раз касается ипотеки. Компания гарантирует оформление договора ипотеки без ошибок, однако эта гарантия предназначена не для клиентов-физических лиц, а для партнеров и агентов.

Чтобы узнать каких результатов добилась СК “Зетта Страхование” с 2016 года (с даты введения этой программы), мы направили им соответствующий запрос. Мы решили спросить, насколько удалось повысить качество клиентского сервиса, и были ли выплаты клиентам за невыполнение обещанных гарантий.

В пресс-службе компании нам ответили, что гарантии клиентского сервиса появились в результате анализа пожеланий и запросов клиентов по взаимодействию со страховой компанией. Такие исследования потребителей департамент маркетинга и коммуникации компании проводит регулярно. Это позволяет опрашивать собственных клиентов – всех, у кого произошел страховой случай, и узнавать насколько они удовлетворены результатами урегулирования, готовы ли рекомендовать компанию. В итоге создается шкала ожиданий клиента, которая была превращена в железные гарантии сервиса.

Централизация всех процессов в “Зетта Страхование” позволяет принимать решения быстро. По аналогии с обязательствами для клиентов, гарантийный пакет предусмотрен для партнеров и агентов, распространяющиеся на все ключевые этапы работы с компанией, в том числе на оперативность и своевременность выплаты комиссионного вознаграждения. “Зетта Страхование” гарантирует прозрачность и простоту взаимодействия с компанией, помощь в оформлении договоров и дополнительные сервисы.

На протяжении 6 лет реализации программы каждый клиент и партнер мог не раз убедиться, что “Железные гарантии” – это конкретная характеристика работы компании. Работа компании основывается на главных ценностях – честность, ответственность и гарантированный результат. И здесь речь идет не только о компании в целом, сколько об ответственности каждого сотрудника за качество и скорость выполнения своей работы.

Самым лучшим подтверждением качества работы компании в данном направлении являются признание страховым сообществом службы клиентского сервиса “Зетта Страхование” одной из лучших на рынке и положительные отзывы клиентов. Введение “Железных гарантий” было и остается достаточно передовым решением для рынка. Если какое-то из обязательств компании нарушено, “Зетта Страхование” действительно платит компенсации рублем. Программа безусловно предполагает дополнительные финансовые затраты для компании, но она готова их нести для улучшения сервиса. Каждое такое обращение – важная обратная связь от клиента. Лучшим в клиентском сервисе можно стать, только если готов быть открытым и отвечать за свои слова и обязательства.

Что предлагает этот страховщик в рамках ипотечного страхования?

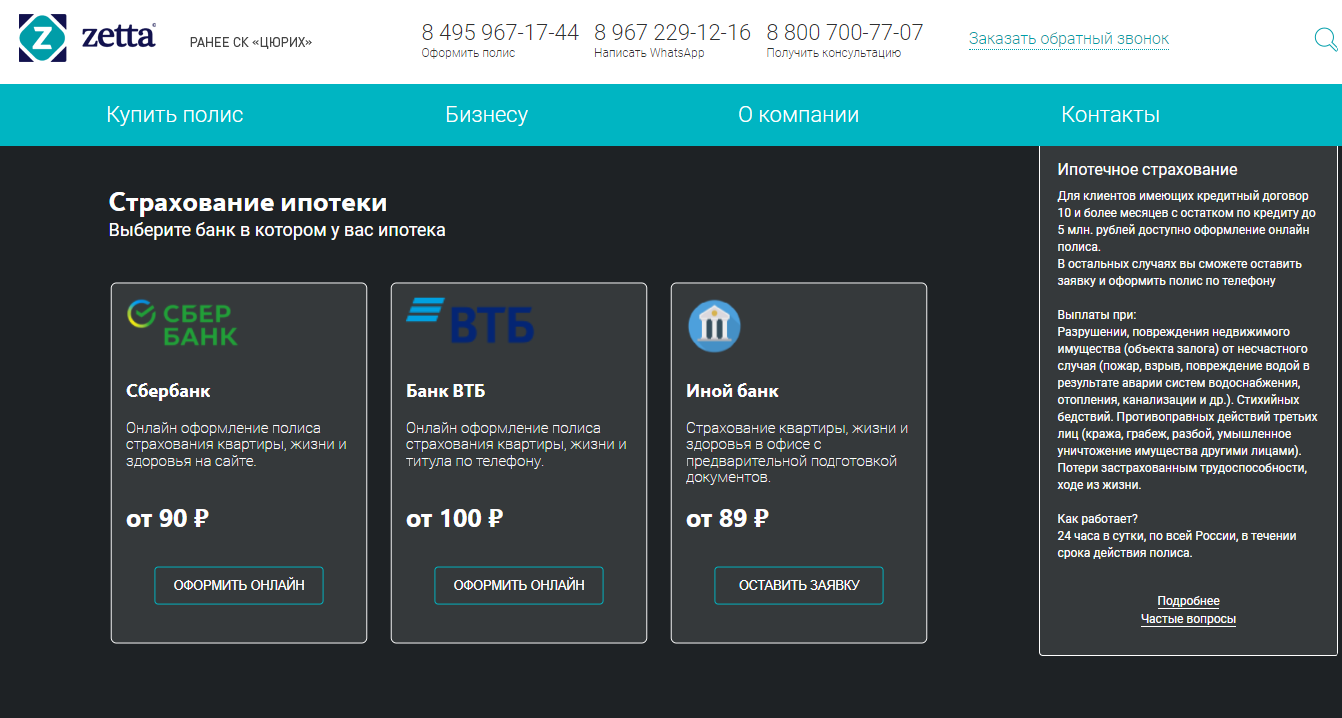

На сайте ООО “Зетта Страхование” мы не только нашли информацию об условиях ипотечного страхования, но и обнаружили, что такой полис можно приобрести онлайн, если вы берете ипотечный кредит в Сбере или ВТБ. Если вы планируете взять ипотеку в другом банке, то можете оставить заявку на страхование на сайте. Приятно отметить современный и понятный дизайн сайта, не перегруженный информативно. Интерфейс и передвижение по ресурсу не вызывает затруднений.

Мы много писали о развитии онлайн-страхования, например, в статьях “Как онлайн страхование входит в нашу жизнь” и “Что сейчас можно застраховать онлайн”, и можем сказать, что далеко не все страховщики предоставляют своим клиентам удобную опцию покупки продуктов онлайн. Поэтому факт доступности полиса КИС онлайн (даже для двух ведущих банков) характеризует СК “Зетта Страхование” как компанию, идущую в ногу со временем и работающую над предоставлением клиентам удобных сервисов.

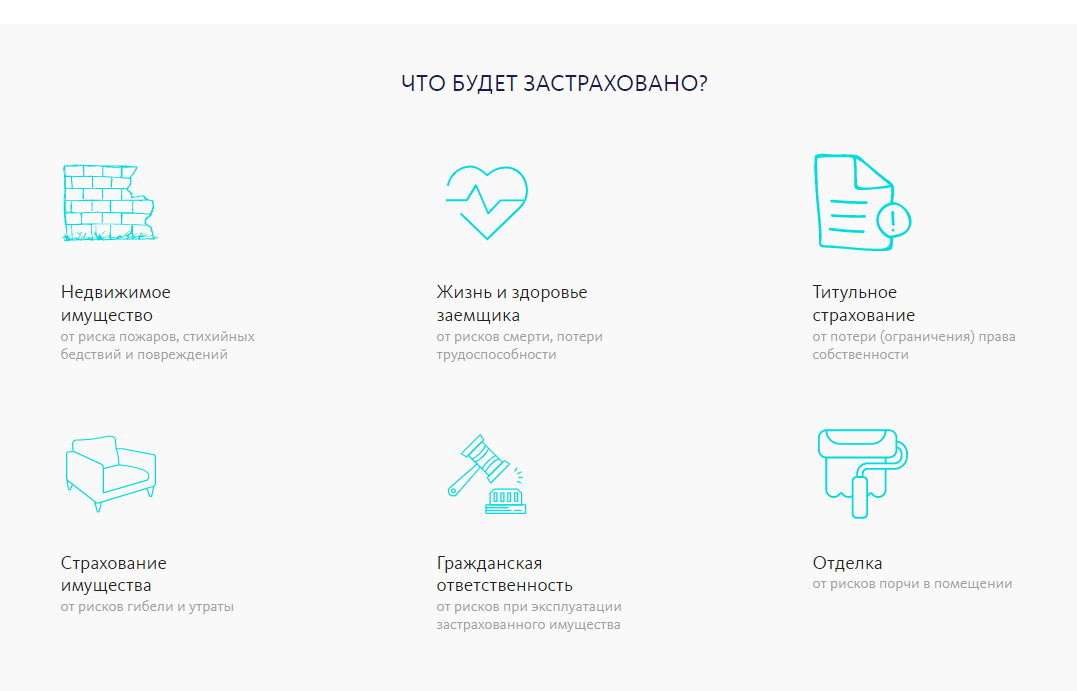

В рамках договора страхования могут быть застрахованы любые объекты страхования, где используются заемные средства:

- недвижимое имущество по рискам пожар, стихийное бедствие и повреждение;

- жизнь и здоровье заемщика по рискам смерть и потеря трудоспособности;

- титульное страхование от потери или ограничении прав собственности;

- страхование имущества (движимого) от рисков гибели и утраты;

- гражданская ответственность от рисков при эксплуатации имущества;

- отделка от рисков порчи в помещении.

Что касается недвижимости (тема нашей статьи – ипотечное страхование), то широкий выбор предложений позволяет купить полис страхования имущества на любой стадии готовности объекта: на стадии строительства, в возведенной новостройке, на вторичном рынке.

Сервис поддержки пользователей расположен в удобном месте и представляет собой консультации специалистов с использованием любой формы связи – по телефону, в чате или по электронной почте.

Доступность тарифных планов и гибкость ипотечного продукта

Проверим, насколько выгодные условия страхования предлагает компания на строящееся жилье. Для примера кредитования возьмем ПАО “Сбербанк”, ПАО “Банк ВТБ”, а также ПАО “Альфа-Банк”.

Рассмотрим покупку квартиры в г. Москва стоимостью 20 млн рублей, год постройки – 2022. Первоначальный взнос был равен 4 млн рублей, поэтому требуется кредит на 16 млн рублей.

По закону должен быть застрахован конструктив – понятие подразумевает стены как несущие, так и ненесущие, потолочные и половые перекрытия, двери входные и балконные, балконы и лоджии (перекрытия и остекление), оконные блоки вместе с остеклением. Поэтому акцентируем внимание в первую очередь на покупке данного полиса. Страхование жизни и здоровья рассматривается как добровольное страхование, как правило, снижающее процентную ставку на пару процентных пунктов, а также является дополнительной гарантией для банка, что заемные средства будут возвращены в срок. В связи с этим вероятность выдачи кредита увеличивается.

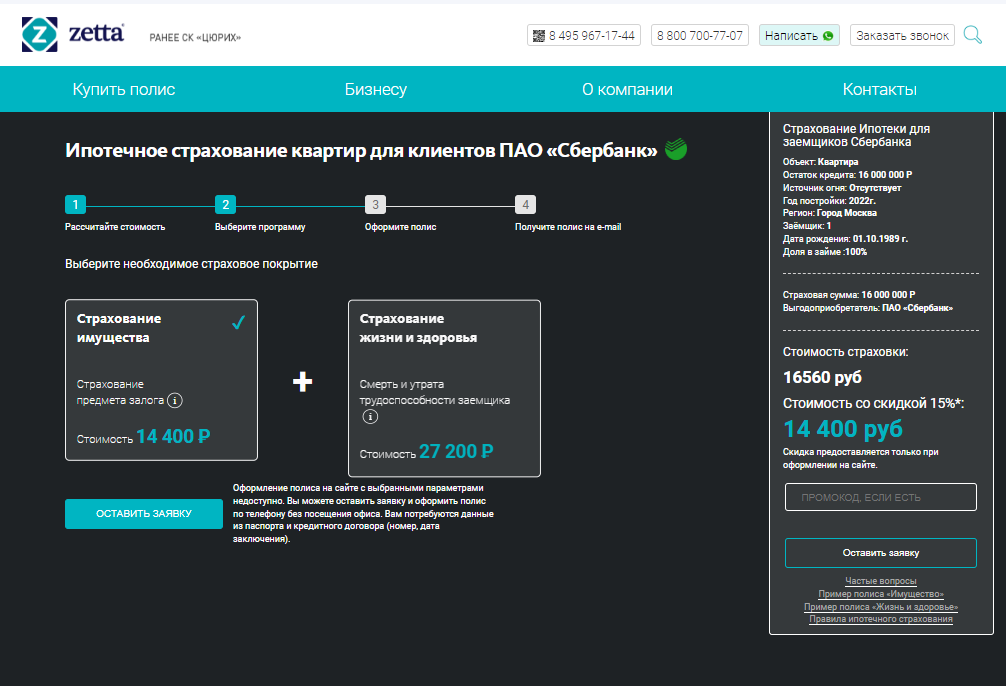

ПАО “Сбербанк”

Для произведения расчета заполняем анкетные данные об объекте страхования и о заемщике. В нашем случае заемщик – женщина, 32 года, не имеет проблем со здоровьем. Род занятий не связан с рисками. Объект страхования – квартира, расположенная в Москве. Отмечаем, что объект оснащен системой пожаротушения.

Стоимость страховки на конструктив – 14 400 руб., на жизнь и здоровье – 27 200 руб. Стоимость со скидкой 15% действует только при покупке полиса онлайн. При оформлении в офисе стоимость составит 16 560 рублей.

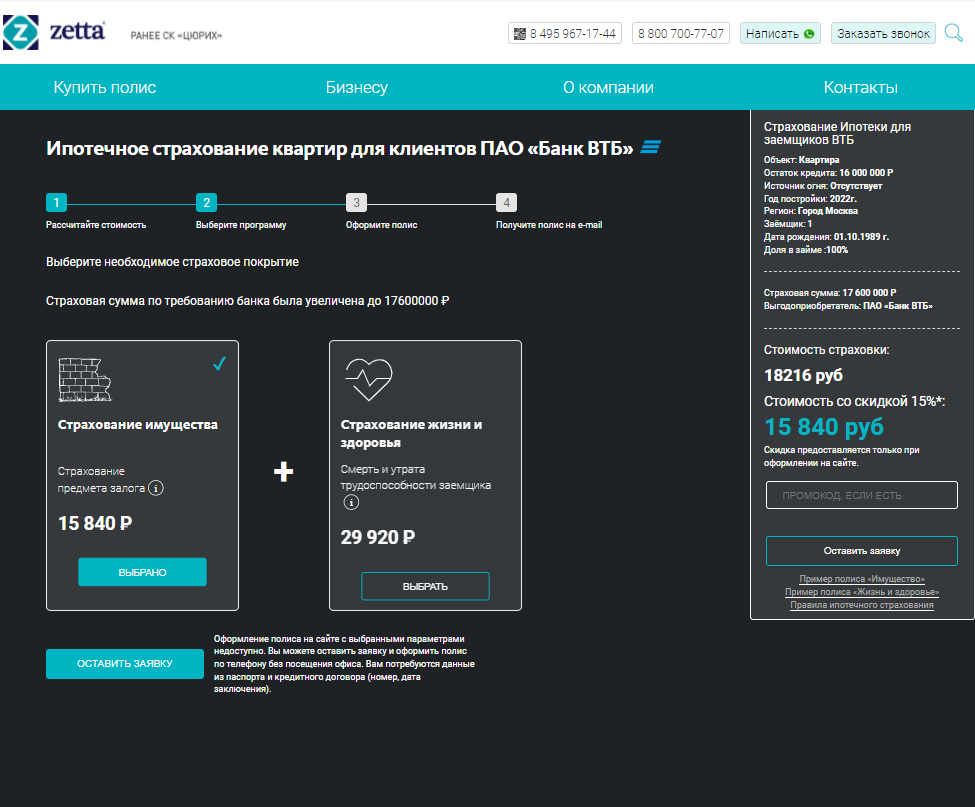

ПАО “Банк ВТБ”

Данные для расчета аналогичные – заемщик тот же. Род занятий не связан с рисками. Объект страхования – прежняя квартира, расположенная в Москве. Объект также оснащен системой пожаротушения.

Страховая сумма по требованию банка была увеличена до 17 600 000 рублей.

Итак, страхование конструктивных элементов стоит 15 840 рублей, страхование жизни и здоровья заемщика – 29 920 рублей.

Данное предложение дороже, чем при кредитовании в Сбере. Стоит отметить, что банк по своему усмотрению расширил страховое покрытие.

ПАО “Альфа-Банк”

Для того, чтобы ознакомиться с расчетом страховки кредита, взятого в АльфаБанке, отправим заявку.

Предоставленные сервисы на сайте максимально соответствуют популярным сервисам оформления ипотеки: оформленный страховой полис и квитанцию об оплате вы можете автоматически отправить в банк через сайт «ДомКлик».

Полис приходит на электронную почту в течении 5-ти минут после оплаты картой. Вам останется только передать договор страхования в ваш банк.

Важное замечание: несмотря на то, что имущество застраховано по рискам пожар, повреждение и т.д., выплата производится не во всех случаях повреждения имущества. Причины возможных отказов от возмещения убытка указаны в правилах страхования.

Какие документы нужны для оформления полиса?

Чтобы купить полис страхования ипотеки на сайте СК “Зетта Страхование”, требуются данные паспорта страхователя, номер и дата кредитного договора. Номер кредитного договора присваивается до подписания, поэтому никаких проблем с покупкой полиса не возникнет. На сделке к подписанию выдается следующий пакет документов:

- кредитный договор;

- аккредитив;

- страховой полис;

- договор купли-продажи.

У всех документов есть номера.

От чего защит полис ипотечного страхования

Условия по ипотечному страхованию компании “Зетта Страхование” стандартные. При наступлении страхового случая возмещается ущерб, причиненный застрахованному объекту недвижимости (предмету залога) в случае его повреждения или уничтожения в результате пожара, взрыва бытового газа, стихийных бедствий, обнаружения конструктивных дефектов здания, аварии водопроводной, отопительной, канализационной систем, а также противоправных действий третьих лиц.

Программа страхования жизни предусматривает выплаты страховой компанией банку-кредитору в случае тяжелого заболевания или смерти заемщика. Оформляя такой полис, страхователь заботится о своей семье и сохраняет за ней право владения приобретенным жильем.

Титульное страхование (риск утраты права собственности), как правило, реализуется при покупке вторичного жилья. Срок исковой давности по титульным рискам – три года. Чем больше передач объекта было произведено из рук одного покупателя в руки другого, если сделки состоялись по доверенности, цена такого страхового полиса будет очень высока. В случае отказа страховой компании от принятия риска, лучше воздержаться от покупки такой недвижимости.

До момента полного погашения кредита предмет залога должен быть застрахован. Оплата страховой премии производится ежегодно, то есть можно пролонгировать договор каждый год.

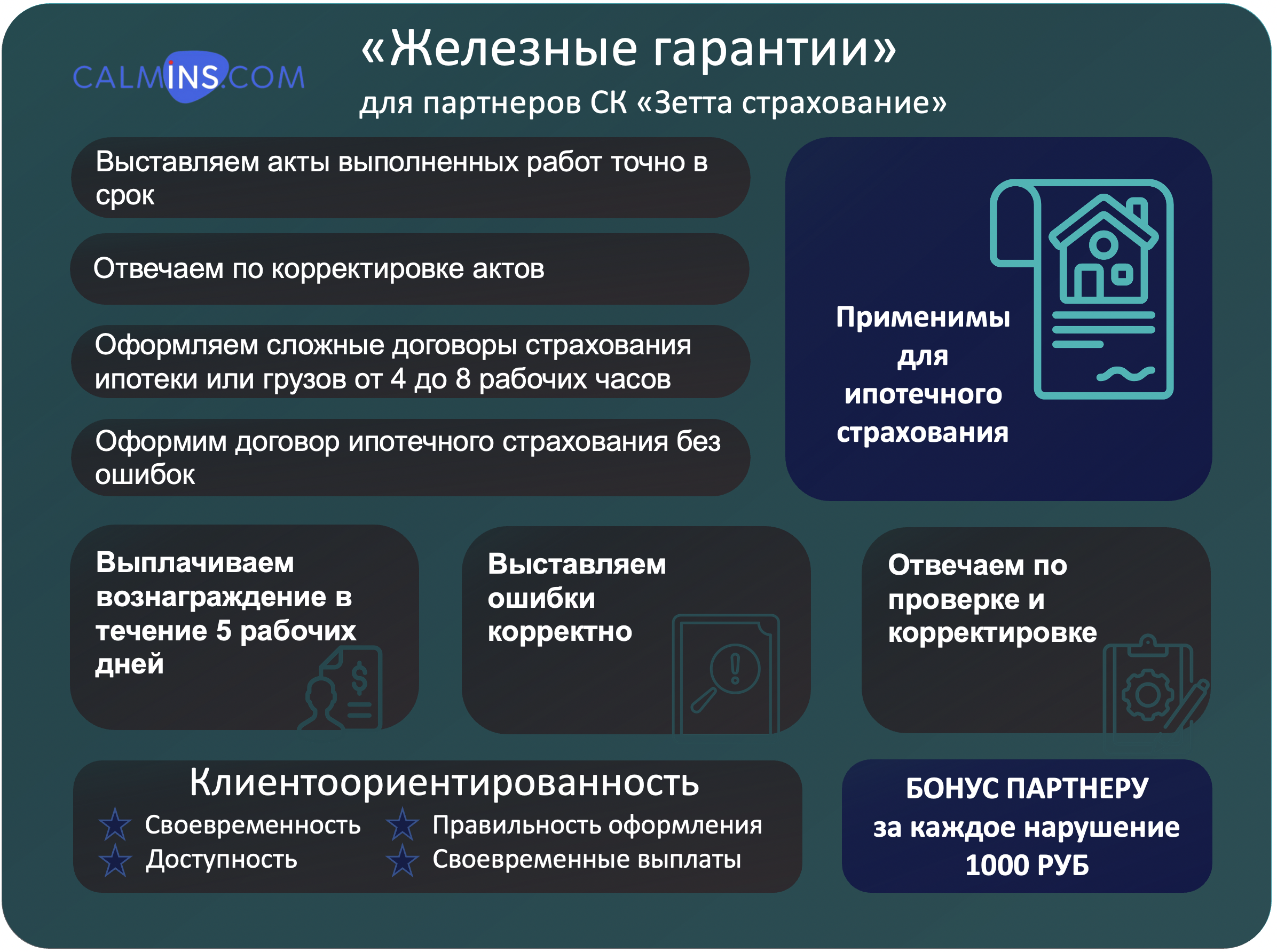

“Железные гарантии” не только для клиентов, но для страховых агентов и партнеров

Для страховщиков давать уверенность другим – часть профессии. “Зетта Страхование” подтверждает этот принцип расширением своих обязательств перед партнерами через добавление новой гарантии в программу “Железные гарантии”. На сегодняшний день программа включает следующие обеспечения:

- выставим акты выполненных работ в срок — каждую неделю для Москвы, 2 раза в месяц для регионов по физлицам и ИП (индивидуальным предпринимателям);

- выплатим вознаграждение в течение 5 рабочих дней, после предоставления акта выполненных работ по ЮЛ (организациям) и ИП;

- выставим ошибки в договорах корректно на нашем B2B-портале, прокомментируем и сделаем рассылку;

- ответим по проверке и корректировке документов по договорам страхования в течение 2 рабочих дней;

- ответим по корректировке и исправлению актов выполненных работ в течение 3 рабочих дней;

- оформим договор ипотеки или страхования грузов в течение 4 рабочих часов, сложные договоры — в течение 8 рабочих часов;

- оформим договор ипотечного страхования без ошибок.

Основной фокус программы «Железные гарантии» сделан именно на взаимодействие с агентами и партнерами, однако, в конечном счете, гарантии исправления ошибок в договоре и своевременность подготовки договоров страхования, включая нетиповые, являются подтверждением высоких стандартов качества обслуживания, и компания добровольно несет конкретные финансовые обязательства перед клиентами и партнерами, что является серьезным конкурентным преимуществом, по мнению редакции.

Итоговые комментарии

Ипотечное страхование в России активно развивается. Стимулы от государства в виде льготных условий станут для россиян дополнительным поводом задуматься об улучшении жилищных условий, а страховщики, вероятно, договорятся о вопросах оптимизации различных сделок на рынке недвижимости. В любом случае уже сейчас большое количество клиентов имеют ипотечное жилье с обязательствами на 10-30 лет, которое нужно страховать.

Как показал наш опыт при подготовке данной статьи, ипотечное страхование доступно и онлайн. Сервис оформления договора ипотечного страхования на сайте “Зетта Страхование” показался простым и понятным. В условиях массового перехода на онлайн-режим работы скидка 15% на покупку страховки удаленно экономит не только деньги на полис, но и деньги на проезд в офис и время в пути.

Главные правила при покупке ипотечного полиса

- Выбрать компанию, которая известна, имеет хорошую репутацию, отзывы клиентов и положительный рейтинг в рэнкингах страховщиков от аккредитованных Банком России рейтинговых агентств.

- Проверить наличие дополнительных гарантий и сервисов для клиентов, включая удобства урегулирования убытков.

- Ознакомиться со страховым покрытием по продукту перед покупкой полиса и определиться по приемлемой для вас цене (в том числе, сравнив с предыдущим договором ипотечного страхования).

- Страховой полис данной компании должен приниматься вашим банком, выдавшим ипотеку. Информацию можно посмотреть на сайте банка по аккредитованным страховщикам.

- При покупке полиса ипотечного страхования через онлайн-сервисы, как правило, вы уже сразу можете увидеть список банков, по которым страховщик может предложить свой продукт. На агрегаторах страховок выбор полиса идет по банку, выдавшему ипотечный кредит, поэтому вы сразу сможете понять, какой выбор по страховым компаниям у вас есть на данном ресурсе.

Мы планируем в дальнейшем рассмотреть предложения других страховщиков в этом сегменте, и рассказать вам. Обдуманный подход к ипотечному страхованию позволит вам защитить будущее своей семьи и сохранить купленное жилье. Разумно покупать многолетнюю страховку у проверенных страховщиков и с наиболее полной защитой.

Больше обзоров об ипотечном страховании на нашем информационно-аналитическом ресурсе – Calmins.com!

NEO-волонтер Татьяна П.

Calmins.com ©

Источник: zettains.ru, raexpert.ru,

сейчас с ипотеками очень туго. их ещё попробуй получи. да и ставки запредельные. в общем покупка квартиры отложилась. ну а сервис зетты вроде выглядит удобным

Банки в любом случае требуют страховку. Без неё сделку не оформить. Потом ещё и требуют предоставить каждый год. Сбербанк вообще пени насчитывает если не предоставить страховку

Хорошо, что теперь можно выбрать страховую, но ипотека и ипотечное страхование пока на паузе, слишком высокие ставки и много неопределённости. Зетта страхование молодцы, что делают ставку на клиентоориентированность, потому что с каждым годом клиенты становятся все разборчивей и требовательней. Мало предложить хороший продукт, надо ещё грамотно его сопроводить, предоставить качественный сервис, поэтому Зетта можно только похвалить, работают в верном направлении!

для того чтобы воспользоваться ипотечным страхованием, надо сначала эту ипотеку взять, что сейчас ну очень сложно сделать. конечно возникшая ситуация временная и все наладится, но пока…так или иначе, спасибо за такой подробный разбор страховки, которую зетта страхование предлагает! думаю, очень полезная статья как для людей кто выбирает страховую компанию для ипотеки, так и для агентов, которые продают услуги разных страховщиков

Отличная статья! Крайне актуально! Втб пыталась продлить договор ипотечного страхования, но там сотрудника убрали и где оформить предложений не было от банка… а ведь от этого зависит процент по кредиту!