Изменения на рынке страхования жизни

Компания ООО СК “Росгосстрах Жизнь” провела мероприятие, посвященное изменениям страхового рынка в нынешних условиях. Спикеры рассказали о ситуации на рынке страхования жизни, а также о новых трендах, призванных обеспечить его стабильное развитие. Кроме того, генеральный директор компании “Росгосстрах Жизнь” поделился результатами деятельности страховой организации и поведал о том, как им удается справляться в текущей ситуации. Встреча состоялась во вторник, 26 апреля.

На мероприятии выступили:

- генеральный директор СК “Росгосстрах Жизнь” Алексей Руденко;

- лидер трайба “Сбережения и инвестиции” банка “Открытие” Александр Бородкин.

СК “Росгосстрах Жизнь” запустила в банке “Открытие” продажу уникальных инвестиционных продуктов семейства “Базис”. Они представляют собой комплексные решения для розничного инвестора с высоким уровнем страховой защиты капитала, инвестиций и жизни. Кроме того, они позволяют получить доход при любом рыночном сценарии. Отмечается, что новая линейка продуктов полностью соответствует требованиям Указания ЦБ РФ 5968-У и не имеет аналогов на рынке страхования жизни. О том, что в себя включает данное указание, читайте в наших статьях Борьба за Жизнь: что ждет рынок страхования жизни в 2022 году и Как изменятся продукты по страхованию жизни в 2022 году. Новая продуктовая линейка явилась ответом на вызовы, которые возникли на рынке страхования жизни.

Новые вызовы для рынка страхования жизни

Алексей Руденко, генеральный директор СК “Росгосстрах Жизнь”, выделил 3 фактора, которые повлияли на рынок страхования жизни.

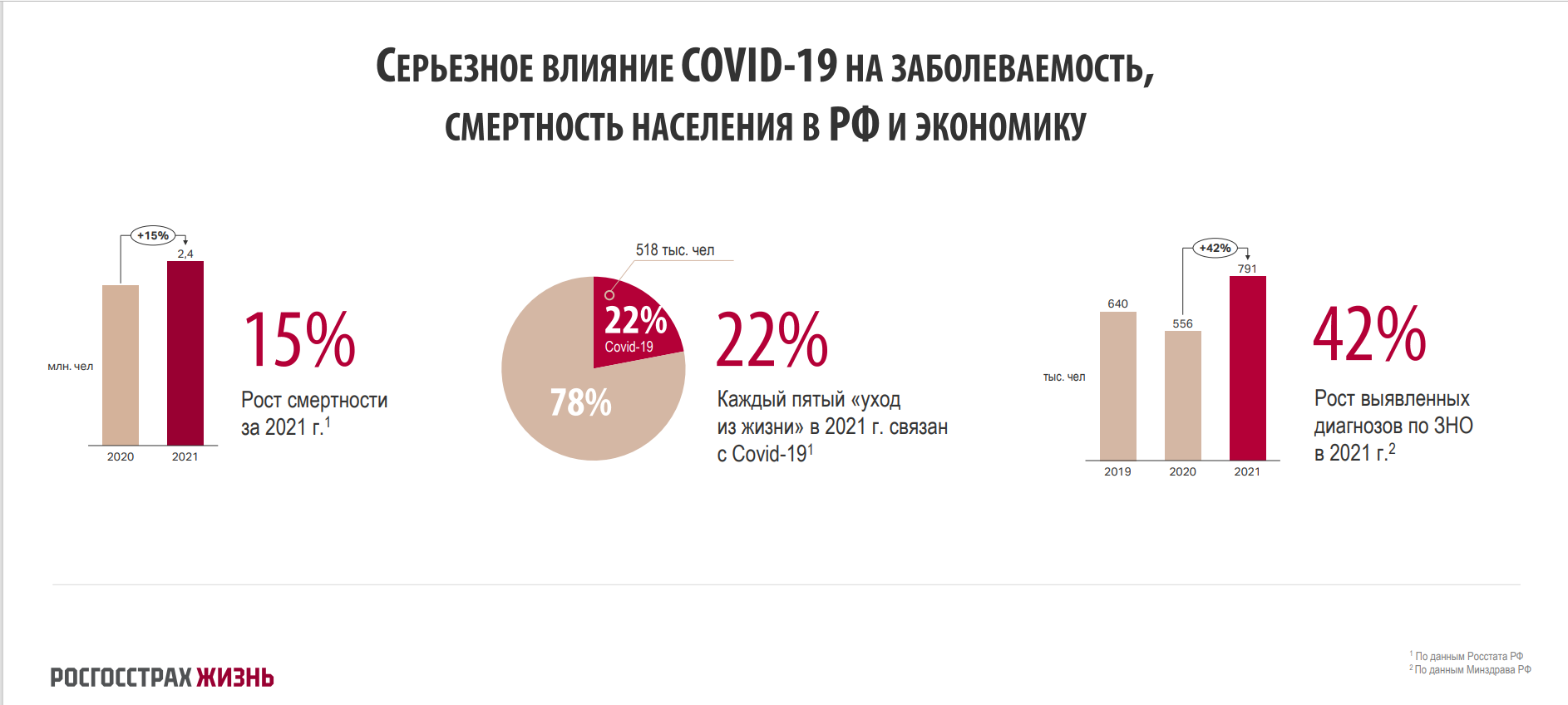

1. Пандемия Covid-19

В 2021 году в России зафиксирован рост смертности на 15%, каждый пятый уход из жизни связан с covid-19. Кроме того, произошёл рост выявленных онкологических заболеваний (+42%), что тоже связано с пандемией, так как реже проводили диагностику, и теперь имеет место позднее диагностирование.

2. Санкции и изменения в экономике

Чтобы смягчить последствия санкций для экономики России, ЦБ резко поднял ключевую ставку до 20%. Мера сработала, спрос и инфляция были сдержаны, поэтому регулятор начал снижать ставку. В дальнейшем рынок ожидает еще большее снижение ставки в ближайшей перспективе. В связи с этим у потребителя возникает вопрос, куда перекладывать сбережения.

Следующий аспект влияния санкций – это переориентация на внутренний рынок. Прежде инвестирование и перестрахование было сосредоточено на Западе. Можно сказать, что санкции оказали отрезвляющийся эффект, после того как огромная доля средств оказалась заблокированной. Теперь в приоритете национальный фондовый рынок, который точно будет расти и развиваться в ближайшей перспективе. Новые продукты с инвестиционной составляющей содержат акции только российских (консервативных) компаний.

3. Указание ЦБ №5968-У

Раньше регулирование продуктов казалось немыслимым и недопустимым, а теперь указание ЦБ можно назвать провидческим. Под воздействием нового указания произошла радикальная трансформация продуктов, благодаря которой существенно повысилась страховая ценность и существенно упростилась инвестиционная составляющая.

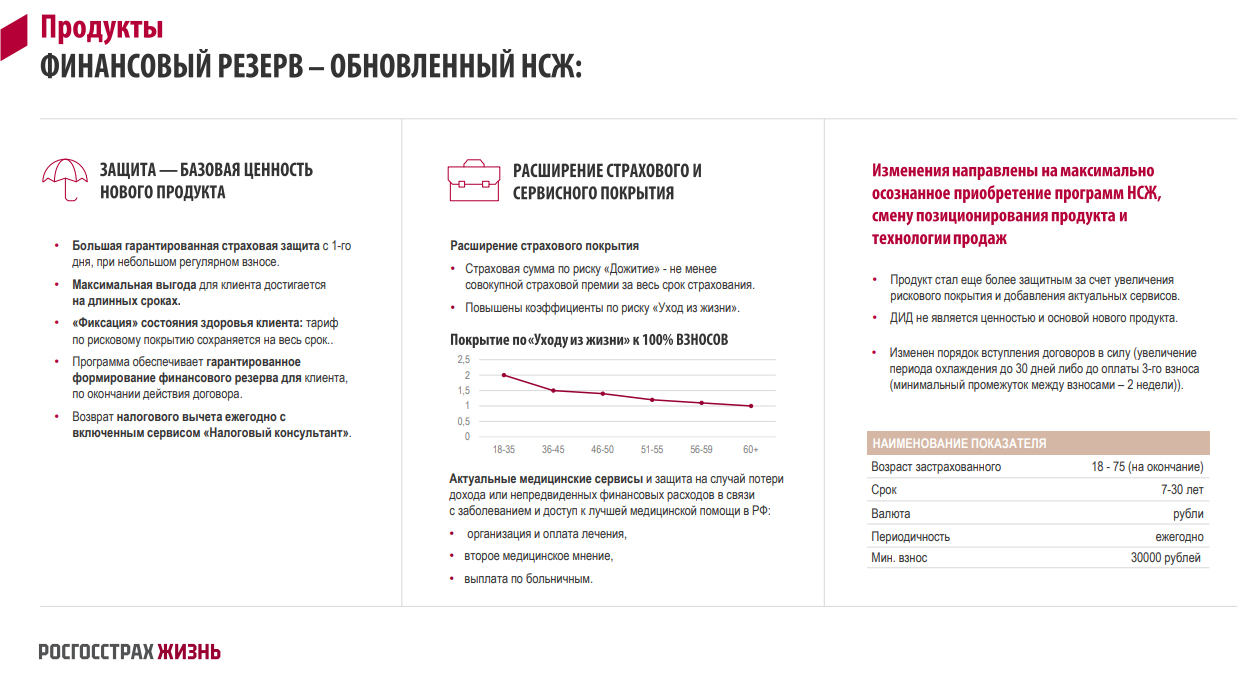

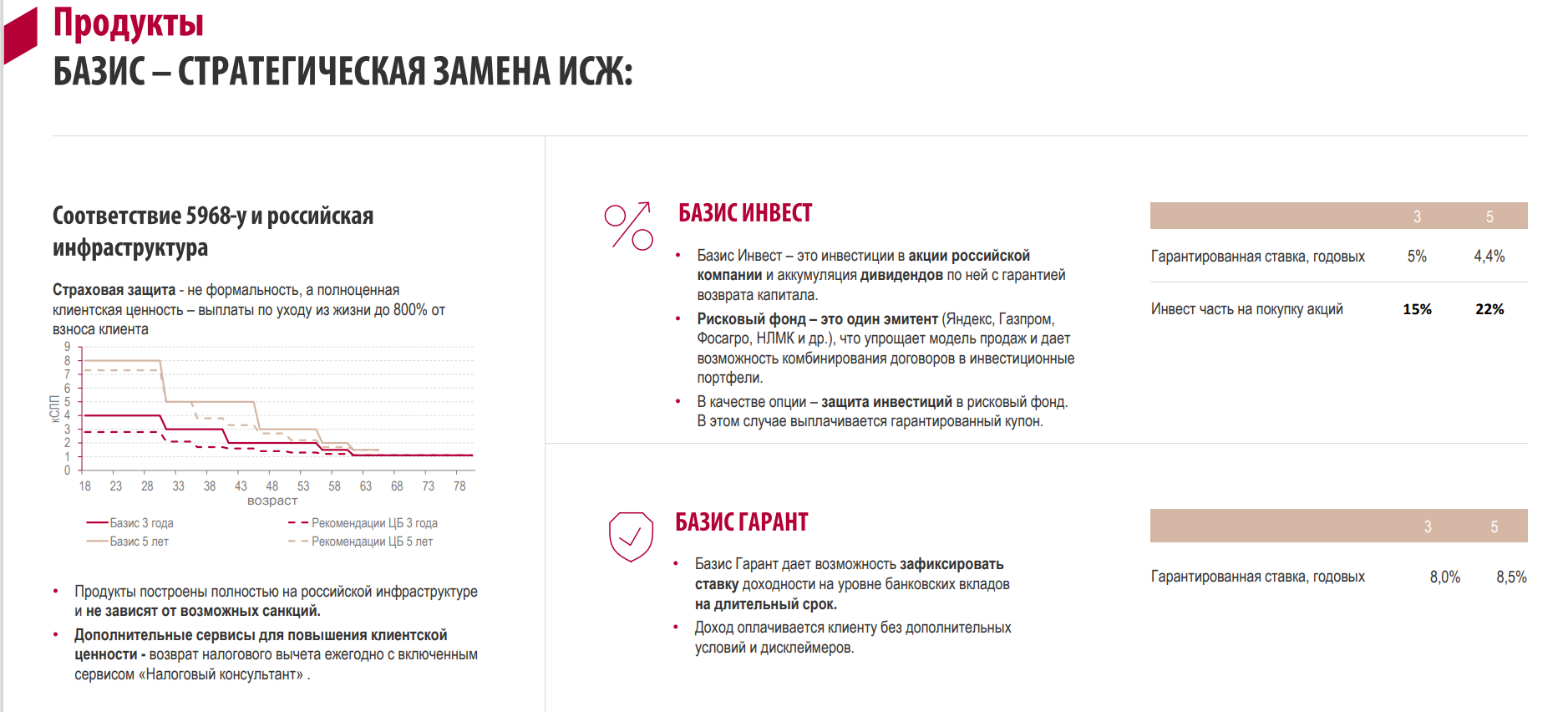

Новая линейка продуктов

Базис – новая линейка продуктов, которая пришла на смену НСЖ и ИСЖ.

Базис Гарант

Программа “Базис Гарант” – длинный депозит, ставка фиксируется на весь срок (сейчас ставка для депозитов сроком на 3 года составляет 8%, на 5 лет – 8,5%). Процент выплачивается в конце срока, но при досрочном расторжении ставка снижается. Дополнительный инвестиционный доход убрали из программы, но вместо этого зафиксировали высокие ставки по договорам на срок до 30 лет.

Базис Инвест

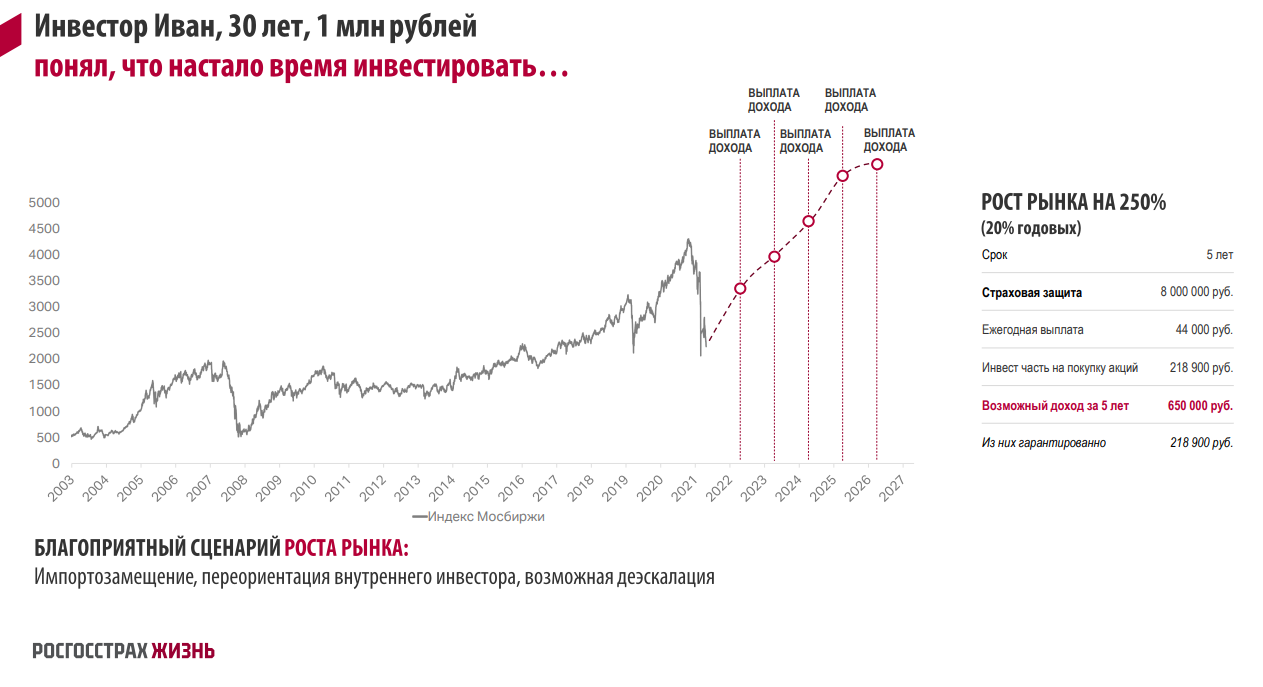

“Базис Инвест” – инвестиции в акции российских компаний с гарантией возврата вложенных средств и первоначальной стоимости акции даже при падении рынка. На выбор дается 1 эмитент, но по желанию клиента возможно заключить доп. соглашение и вложиться в другие российские компании (на инвестиции в каждую компанию заключается отдельное соглашение).

Главная ценность продукта – это защита. Чтобы подчеркнуть защитную функцию, по риску “смерть по любой причине” в 2 раза был увеличен коэффициент для молодых клиентов (28-35 лет).

Так, например, для клиента 30-ти лет с депозитом в размере 1 млн рублей на 5 лет, выплата составит 8 млн рублей. (т.е. в 8 раз больше. И это больше, чем требует регулятор). С одной стороны, это вызов для компании, но с другой – возможность привлечь молодую аудиторию заключать договора на длительный срок. Чем выше возраст, тем ниже коэффициент и меньше выплата. По риску “дожитие” сумма выплаты равна произведенным взносам.

Период охлаждения: 30 дней или до уплаты 3 платежа (но платежи должны производиться не чаще 1 раза в 2 недели и совершаться равными долями).

Дополнительные преференции

В продукты включен бесплатный онлайн сервис “налоговый консультант”, который поможет работающим клиентам не выходя из дома получить социальный налоговый вычет в размере 13% (с суммы взноса до 120000 рублей). Также действует льготное налогообложение и юридические преференции (возможность назначить любого выгодоприобретателя).

Помимо этого продукты имеют серьезное сервисное наполнение: выплата по больничным листам, лечение и реабилитация. Ведется работа в направлении long term care, где клиент получает решение под ключ по сопровождению в случае необходимости долгосрочной реабилитации.

Ниже представлены графики с примерами по продуктам.

“Росгосстрах Жизнь” и банк “Открытие”

Свои программы “Росгосстрах Жизнь” реализует через банк “Открытие”. Александр Бородкин, лидер трайба “Сбережения и инвестиции” банка “Открытие” в своем выступлении предрек всплеск активности клиентов в июне и октябре (по мере окончания срока действия текущих депозитов 3 и 6 месяцев) по высокой ставке и дальнейшего снижения ставок. Также Александр Бородкин отметил, что сейчас хорошее время вкладываться на длительный срок: чем дальше идёт время, тем меньше будет доходность. Текущий кризис эксперт считает большим благом для российских компаний, ведь с уходом иностранных игроков конкуренция снизилась. Именно сейчас уникальное время для долгосрочных инвестиций в компании РФ. Но денежные средства нужно не только приумножить, но и сохранить. Что будет с накоплениями, если вдруг произошло несчастье и все средства придется потратить на лечение? Одновременно вместе с классическими депозитами, сейчас клиенты довольно часто заключают договора линейки “Базис”. В цикле снижения ставок также ожидается рост кредитного страхования. Главный тренд – индивидуализация продуктов страхования жизни, возможность выбора опций.

Комментарии и мнение редакции

Рынок страхования претерпевает существенные изменения на фоне сложной геополитической ситуации и требований регулятора. Страховые компании пересматривают свой подход и меняют бизнес-стратегию, чтобы адаптироваться к меняющемуся рынку и продолжить успешную деятельность. Так, например, страховщики вынуждены перерабатывать условия по продуктам и вносить различные коррективы в рабочий процесс.

Новости страхования и не только читайте на информационно-аналитическом ресурсе Calmins.com

Корреспондент Анна П.

Calmins.com ©