Прогноз российского страхового рынка 2024 – 2,5 трлн рублей (базовый сценарий)

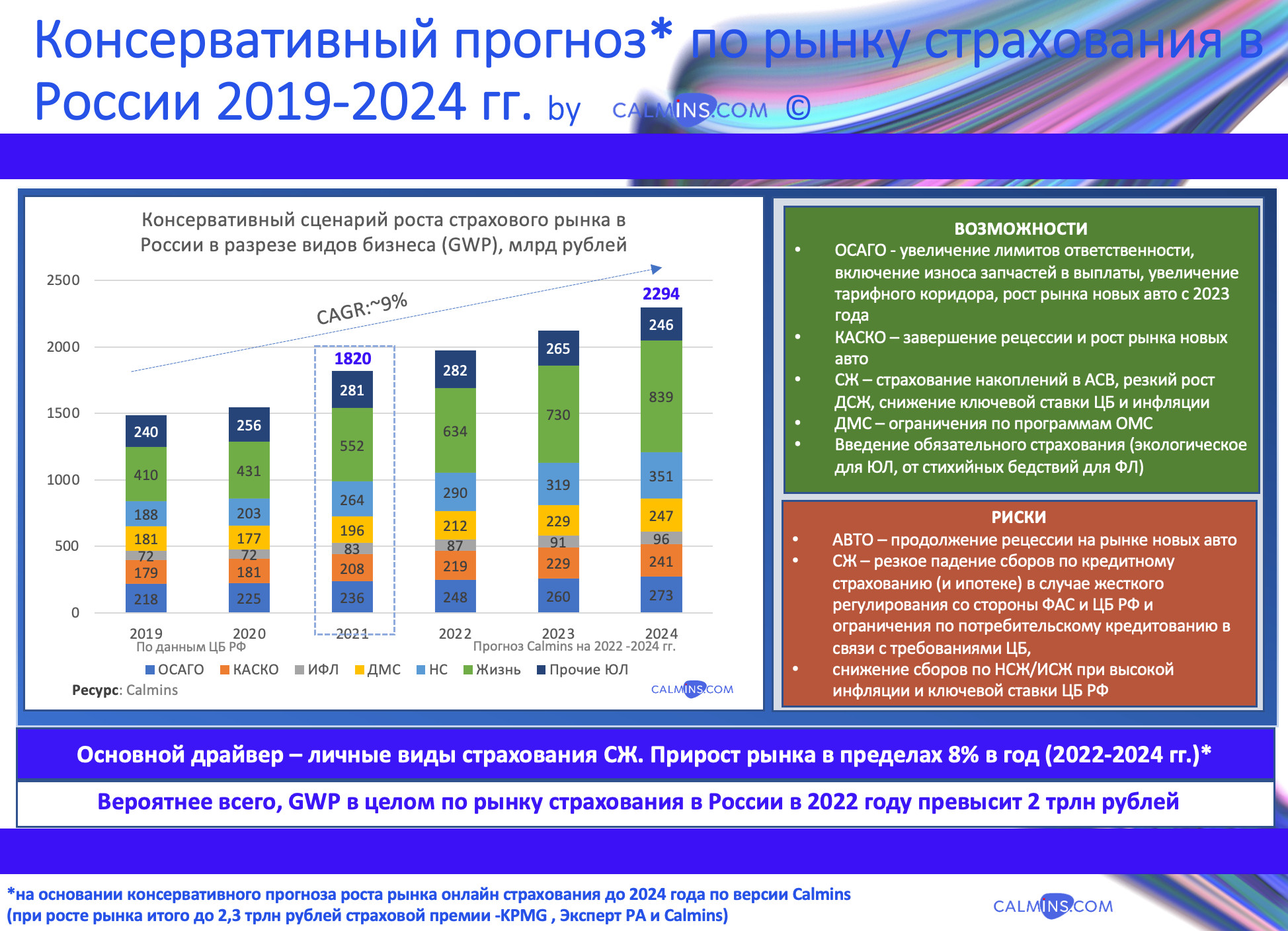

Средний прирост страхового рынка в России за 2019-2024 гг., по самой скромной оценке, должен составить не менее 9% в год, причем в 2022-2024 гг – не менее 8% в год.

Основные драйверы роста – страхование жизни, автострахование и добровольное медицинское страхование. Причем доля сборов по страхованию жизни, вероятнее всего, в ближайшие три года вырастет с 30% в 2021 году до 36-37% в 2024 году. Это логичный тренд российского страхового рынка, поскольку по общемировой практике сборы по страхованию жизни обычно превышают премию по рынку “не жизни”. Поэтому долгосрочный прогноз на более быстрый рост доли сборов по жизни сохранится, хотя во многом он будет зависит от требований регулятора (ЦБ РФ) и ключевой ставки Банка России (и уровня инфляции, соотвественно).

Мы составили консервативный прогноз развития страхового рынка России, учитывая наметившиеся тренды в разрезе направлений страхования, а также возможные риски (факторы, потенциально способные замедлить рост или даже привести к падению отдельных направлений страхования и рынка в целом):

Для нашего прогноза данные за 2019 и 2020 год взяты по отчетности Центробанка, за 2021 год используется экспертный прогноз calmins.com с учетом данных за 9 месяцев 2021 года по отчетности ЦБ РФ. В первом слайде (см. выше) представлен консервативный прогноз роста рынка страхования России by Calmins на 2022-2024 годы. Однако базовый сценарий развития рынка по нашей версии – несколько выше. По нашему мнению, уже в 2022 году российский страховой рынок сможет взять рубеж в 2 трлн рублей:

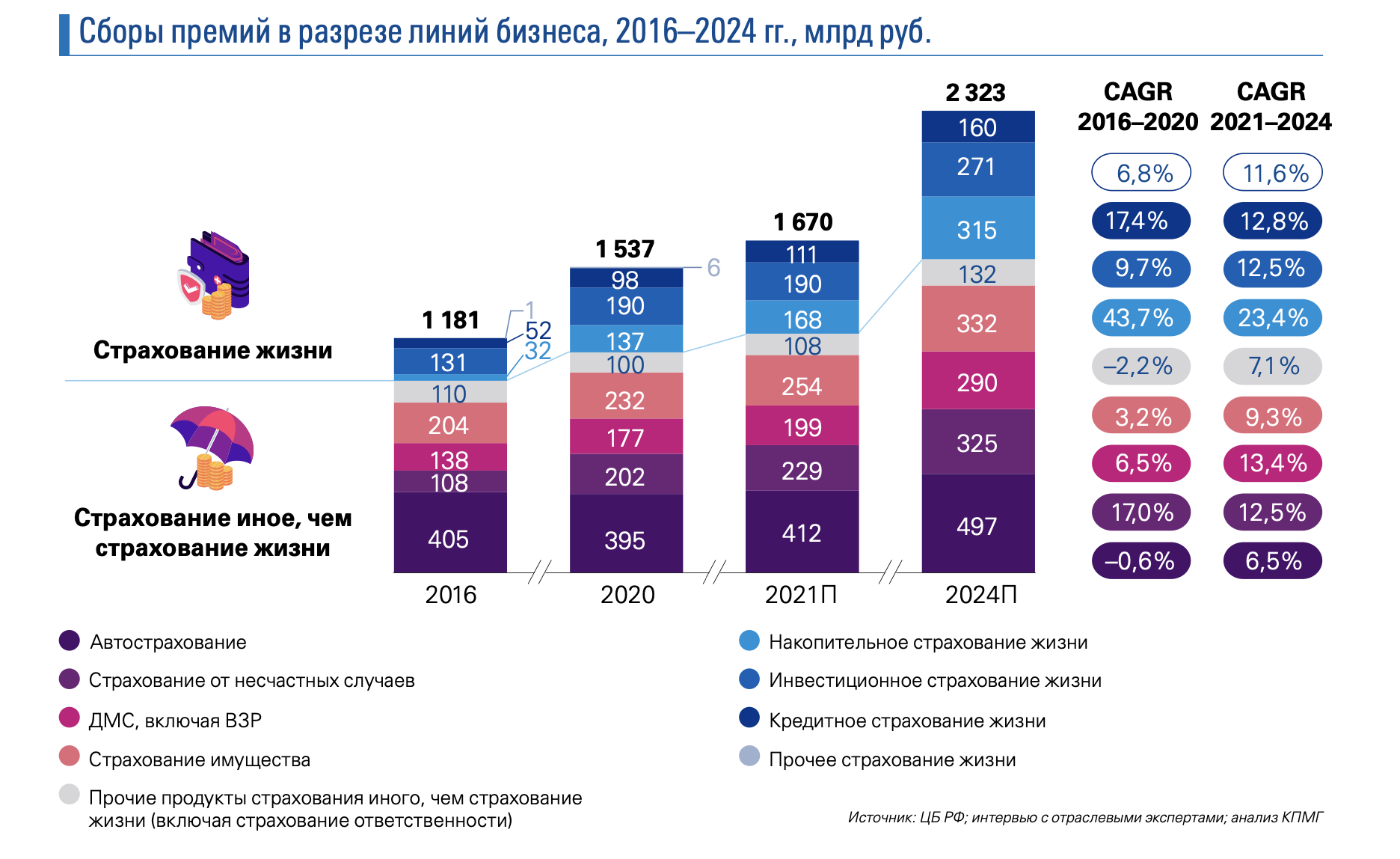

Для большей объективности и репрезентативности, мы приводим данный аналитиков компании из большой четверки – KPMG. Страховые премии в 2024 году в РФ должны достигнуть 2,3 млрд рублей. Нужно отметить, что компания сделала более консервативный прогноз развития по страхованию жизни, чем Calmins (736 млрд рублей вместо 839 млрд рублей соответственно) и по автострахованию (497 млрд рублей и 514 млрд рублей соответсвенно).

Какие факторы могут повлиять на рост рынка страхования 2022 -2024 годов – мнение эксперта

Поскольку основным драйвером роста российского страхового рынка в настоящее время объективно является страхование жизни, то законодательные изменения в этой части, большее внимание со стороны регулятора ЦБ РФ будут оказывать ощутимое влияние на рынок. Уже вступившие в силу изменения (Указание ЦБ РФ №5968-У) могут несколько замедлить рост, так как рынку понадобится время на перенастройку. Однако предпосылок для роста этого направления страхования достаточно, чтобы не только сохранять стабильным тренд роста, но и наращивать долю GWP.

Вторым важным драйвером роста является автострахование. Это направление имеет прямую связь с рынком авто и автозапчастей. Сложившаяся ситуация с дефицитом автомобилей и их существенным подорожанием, заметный рост цен на автозапчасти, а также нехватка в мировом автопроме чипов и драгметаллов неминуемо приводят к росту убыточности автострахования (стоимости ремонта и запасных частей на авто), росту страховой суммы, и, как следствие – росту страховых тарифов как на ОСАГО так и на КАСКО. Все перечисленные факторы неизбежно окажут влияние на показатели рынка втострахования.

Мы разделили факторы, оказывающие максимальное влияние, по линиям бизнеса:

- Страхование жизни и НС:

- Кредитное страхование: ужесточение законодательства и большее внимание со стороны ФАС и Банка России, унификация продуктов и расширение доступа на банковский рынок потребкредитования большего количества игроков, скорее, сыграет в минус, а не плюс рынку, в плане объемов (по крайней мере, в ближайшем будущем)

- Развитие долевого страхования жизни как прозрачный аналог продукта Unit-link может позволить в перспективе нарастить объемы по инвестиционным продуктам

- Ужесточение законодательства по ИСЖ и НСЖ (Указание ЦБ РФ №5968-У) скорее снизит доступность продуктов в низком ценовом сегменте (до 1,5 млн рублей), а в банковском сегменте значительно повысит средний чек (более 1,5 млн рублей по новым договорам), что может либо сказаться нейтрально, либо чуть снизить объемы прироста бизнеса

- Рост рынка страхования жизни связан с уровнем ключевой ставки Банка России и уровнем инфляции, и при ее снижении (как прогнозирует регулятор) имеет более высокий потенциал

- Отчасти с объемом кредитования будет связан и рост рынка страхования от несчастного случая и болезней.

- Автострахование

- ОСАГО: дальнейшее расширение тарифного коридора, рост лимитов ответсвенности и рост убыточности приведут к росту среднего тарифа и взноса на рынке, и как следствие, росту страховых взносов

- КАСКО: по окончании рецессии ,возвращении продаж новых авто на прежний уровень и доступности кредитования существует большая вероятность роста рынка по КАСКО не только за счет роста страховой суммы, тарифа (увеличение стоимости ремонта), но и количества новых ТС

- Имущественное страхование

- Также напрямую зависит от потребительского кредитования, поскольку большинство продуктов являются кроссовыми или коллатеральными с выдачей потребительских кредитов

- Возможная стагнация на рынке жилья после бурного роста на протяжении 2-х последних лет может привести к ограничению кредитования и, как следствие, более низким показателям по ипотечному страхованию, чем в 2020-2021 годах

- ДМС

- В связи с постепенным возвращением мира к обычной жизни, постепенно вернется рынок по страхованию путешественников. Важно отметить, что бизнес-туризм уже вернулся к доковидному 2019 году

- Рост интереса населения к защите своего здоровья и снижения фактичемской доступности услуг по ОМС приводит к повышению интереса клиентов к добровольному медицинскому страхованию;

- Страхование юридических лиц

- Возможна реализация обязательного страхования экологических рисков, что может подстегнуть рост рынка страхования. По предварительным оценкам, этот рынок может составить несколько миллиардов рублей.

Мы располагаем более подробной аналитикой и прогнозами, которыми вы сможете воспользоваться, обратившись к нам.

Прогнозы по рынку страхования до 2024 года и анализ рынка страхования вы можете заказать у нас, направив запрос на электронную почту:

info@calmins.com или calmins.com@gmail.com.

Подведение итогов и мнение редакции

В целом, большинство экспертов сходятся во мнении, что рынок страхования ближайшие годы будет демонстрировать уверенный рост (в рублях). Серьезных негативных моментов нет, однако законодательные ограничения и общая экономическая ситуация могут внести существенные корректировки в итоговые показатели по рынку страхования в России.

Важно отметить, что по нашей оценке, трансформация рынка в онлайн будет постепенно набирать обороты, и пророст интернет рынка будет идти быстрее, чем рынка страхования в целом. Как мы отметили в нашем обзоре Продажи страховок онлайн выросли до 52 млрд рублей – продажи страховок в России через интернет превысят 100 млрд рублей. Важно отметить, что к 2024 году минимальный рынок страхования через интернет составит 200 млрд рублей, а при благоприятном сценарии может составить и 0,5 трлн рублей.

Для достижения таких показателей есть все предпосылки, но более подробно вы сможете получить информацию, обратившись к нам.

Прогнозы по интернет рынку страхования до 2024 года вы можете заказать у нас, направив запрос на электронную почту:

info@calmins.com или calmins.com@gmail.com.

Для партнеров ресурса всегда есть скидки 20-40% на готовые отчеты в Магазине Аналитики Calmins.

Следите за нашими статьями и обзорами. Страхование вчера, сегодня и завтра в рубриках Анализ рынка и Авторские статьи.

Актуальные и свежие данные, аналитика и прогнозы рынка России на информационно-аналитическом ресурсе Calmins.com – обдуманное страхование!

Статья одобрена экспертом страхового рынка Денисом Лебедевым

Calmins.com ©

Источник: Ведомости, KPMG, ЦБ РФ

Спасибо, за такой полный разбор. В одной статье собрали полную информацию👍

В принципе, могут быть перекосы из-за внешних факторов, но в целом так и будет как в прогнозной статье.

Добрый день! Спасибо за статью! Очень порадовали! Лично я переживала, что 22 год будет неудачным для страхового рынка, но прочитав вас, обрадовалась своей ошибке!

Ожидаемо, в ближайшие годы будет постепенный переход в онлайн. В остальном все стабильно

Не могу не согласиться с большинством экспертов, что рынок страхования будет демонстрировать рост в рублях. Этому способствует общая экономическая обстановка в стране и мире. Общий рост цен на рынке страны заставляет все организации повышать ставки (тарифы), а это в свою очередь показывает динамику роста.

Рост рынка страхования в рублях будет показывать уверенный рост, а вот в количестве заключенных договоров страхования рост будет, но не пропорционально рублевому росту. Этому будут способствовать следующие факторы: в сложные 2020-2021 годы произошло застраивание недвижимостью, снижение ипотечных ставок, а равно произошел рост страхования жизни и здоровья, рост ипотечного страхования. В настоящее время наблюдается рост ипотечных ставок, что на фоне общего роста цен снизит активность граждан по объемам приобретения недвижимости, а равно и снижение заключаемых страховых договоров.

Бизнес максимально пытается сохранить денежные средства. Предприниматели считает каждую копейку и при возможности рискнуть и перетерпеть год – два без страхования бизнеса позволит сохранить капитал, но, опять же, затормозит натуральный рост договоров страхования.

КАСКО и ОСАГО будет демонстрировать рост ниже запланированного. КАСКО из-за сниженного роста производства и продаж новых автомобилей. ОСАГО вообще не эластичная сфера, рост возможен только в стандартных пределах, но он будет.

Так что аналитики могут быть более оптимистичны, рубеж в 2 трлн. рублей будет точно взят, однако в сопоставимых условиях он не принесет удовлетворения. А переход в онлайн – это инструмент удобства, а не увеличения продаж.