Как получить выплату по ОСАГО, если попал в ДТП

Попасть в ДТП может каждый, даже несмотря на аккуратное вождение. Однако законом РФ предусмотрено обязательное страхование гражданской ответственности для автомобилистов − ОСАГО, которое в случае автомобильного происшествия покроет ущерб пострадавшей стороне. У некоторых людей могут возникнуть вопросы: как обратиться за компенсацией и как будет осуществляться выплата. Об этом и многом другом мы расскажем в нашей статье.

Различные нюансы с выплатами по ОСАГО

Прежде чем приступить к страховым выплатам нам необходимо разобраться с полисом: от чего он защищает и на что можно рассчитывать, имея данную страховку.

ОСАГО предлагает только страхование ответственности участников дорожного движения. Если случается ДТП, то страховая компания правонарушителя выплачивает пострадавшей стороне компенсацию за ремонт автомобиля, травму или смерть человека. Что касается виновника, то он не получает выплату и ремонтировать свою машину он должен за свой счет.

Обязательное страхование имеет ограниченную сумму возмещения и поэтому при покупке дорогого автомобиля целесообразно оформить комплексный полис − КАСКО. Он действует на имущество владельца автомобиля, что позволяет клиенту покрыть расходы, если у другого участника ДТП нет ОСАГО или выплаты не покрывают полный ремонт транспорта. Стоит отметить, что КАСКО – необязательный вид автострахования. В отличие от ОСАГО, нет какого-то закона, который бы регулировал данный вид страхования. При непредвиденных дорожных происшествиях стоит рассчитывать на получение страховых выплат именно по полису обязательной автогражданки.

Максимальные лимиты по выплатам регулируются законодательством РФ. Они достигают 500 тыс. рублей, если был нанесен вред здоровью или жизни людей. Предельная сумма при повреждении авто – 400 тысяч рублей.

Каким образом осуществляется страховое возмещение?

Страховые компании детально изучают обращения за выплатой и поэтому клиентам необходимо строго следовать инструкциям и подготавливать все требуемые документы.

В случае небольших ДТП законом предусмотрен простой порядок расчетов по ОСАГО и это особенно удобно, если страховая компания второго участника ДТП находится в другом городе.

При определенных условиях такой схемой можно воспользоваться, если в аварии:

- отсутствуют погибшие и пострадавшие;

- всего два участника ДТП;

- у каждого водителя есть полис ОСАГО.

В этой ситуации пострадавшая сторона должна подать заявление в свою страховую компанию, что позволит ей получить ускоренную выплату. К письменному запросу должны быть приложены данные второго участника: ФИО, а также номер автомобиля и полиса. Важным дополнением к этому будет протокол о дорожно-транспортном происшествии полицейским.

Обращаем ваше внимание, что необходимо лично передать все документы в свою страховую компанию. Заявку в среднем рассматривают 1-2 недели, после чего осуществляется перевод на ваш банковский счет.

Выплата в натуральном выражении

Автовладелец вправе выбрать ремонт как способ страхового возмещения.

После наступления страхового случая, страховщик осматривает автомобиль, проводит экспертизу выдает направление на ремонт. Его выдают в течение 20 календарных дней после того, как страховая приняла заявление.

Каждая страховая компания направляет поврежденный автомобиль в сервис из тех, с которыми она заключила договоры. СТО должна находиться не дальше 50 км от места ДТП или дома потерпевшего.

Как производится расчет выплаты страхового возмещения?

Размер страховой выплаты производится с учетом износа деталей и узлов изделия. Чем выше износ, тем меньше СК заплатит пострадавшему. Для расчета выплаты по ОСАГО через РСА используется простая формула:

С = РТ + РМ + РА, где:

- С — стоимость восстановительных работ;

- РТ — расходы на работу специалистов, занимающихся ремонтом автомобиля;

- РМ — стоимость материалов;

- РА — цена запасных деталей и узлов, которые будут установлены вместо поврежденных.

Износ рассчитывается в соответствии с единой методикой определения размера расходов на восстановительный ремонт, утвержденной Положением ЦБ.

Износ комплектующих изделий (деталей, узлов, агрегатов)

рассчитывается по следующей формуле:

где:

Ики – износ комплектующего изделия (детали, узла, агрегата) (процентов);

е – основание натурального логарифма (е ≈ 2,72);

20

∆T – коэффициент, учитывающий влияние на износ комплектующего

изделия (детали, узла, агрегата) его срока эксплуатации;

Тки – срок эксплуатации комплектующего изделия (детали, узла, агрегата)

(лет);

∆L – коэффициент, учитывающий влияние на износ комплектующего

(детали, узла, агрегата) величины пробега транспортного средства с этим

комплектующим изделием;

Lки – пробег транспортного средства на дату дорожно-транспортного

происшествия (тысяч километров).

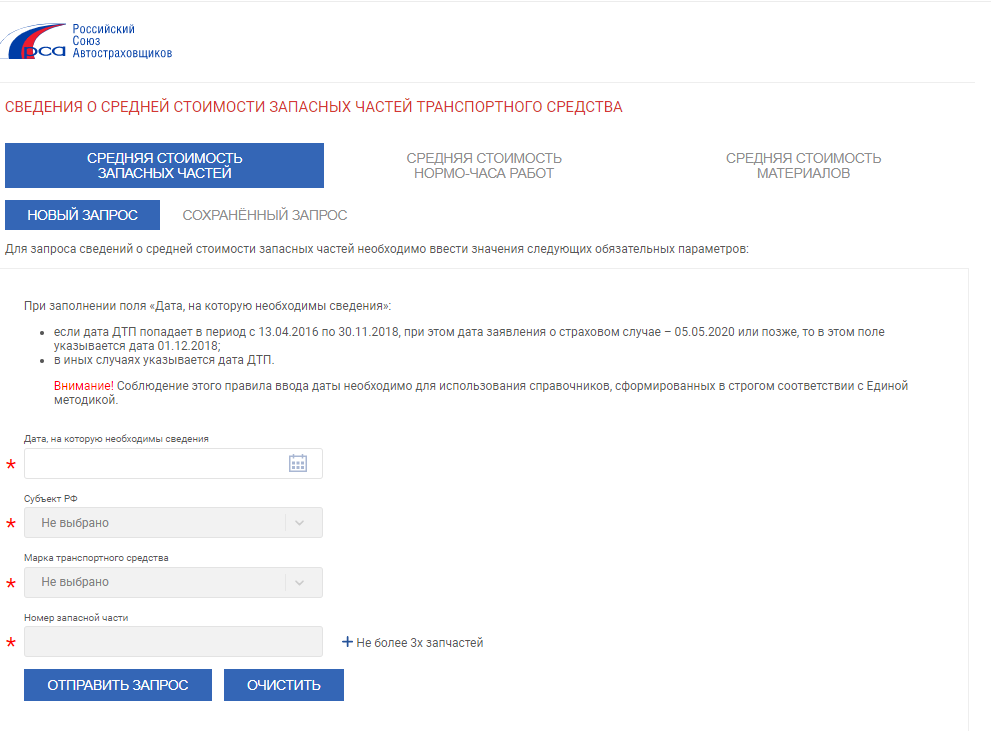

Проверку стоимости запасных частей можно осуществить самостоятельно по справочнику РСА:

Оформление ДТП через европротокол

При небольшой аварии есть еще одна возможность легко получить выплату. Стоит отметит, что ДТП должен соответствовать тем же критериями, что и при упрощенной системе выплат. Европротокол – это самостоятельное оформление ДТП.

При оформлении европротокола должны быть соблюдены еще 3 дополнительных условия:

- отсутствие спора о виновности. Если между участниками происшествия все же есть конфликт, то для решения вопроса о степени вины каждой из сторон требуется участие сотрудника ГИБДД;

- оба водителя имеют действительный полис ОСАГО и находятся в трезвом состоянии на момент происшествия;

- автомобили зарегистрированы в России. Если один из участников ДТП иностранец, а его машина имеет иностранные номера, то он должен иметь свидетельство о разрешении пользоваться своим транспортным средством в РФ.

Составление протокола – это самый важный этап оформления ДТП. Бланк европротокола можно получить в страховой компании. При желании сторон представители страховых компаний могут приехать на место ДТП, чтобы помочь участникам составить план аварии и оформить протокол.

Европротокол составляется в двух экземплярах, чтобы каждый из участников аварии смог оформить возмещение повреждений своего автомобиля.

Необходимые данные для его заполнения:

- персональные (ФИО участников);

- повреждения автомобиля;

- номер машины;

- название страховой компании;

- номер полиса ОСАГО.

После этого пострадавшему требуется передать этот документ в страховую компанию, в которой он приобретал полис страхования автогражданки. Отправлять документы в компанию виновника аварии не требуется. Данная система работает с 2007 года и называется прямым возмещением убытков. Отметим, что в случае оформления европротокола, его требуется передать страховщику в течение пяти дней после даты ДТП.

Что делать в случае тяжелой аварии

Наиболее сложные аварии, в которых люди получают серьезные травмы, а также значительно повреждается авто, должны быть оформлены с участием инспектора дорожного движения. В таком случае очень важно оставлять машины в том месте, где они столкнулись, а также выставить аварийные знаки остановки.

Если вы попали в дорожное происшествие, вызовите и ждите инспекторов ГИБДД. Если в аварии есть пострадавшие, также вызывайте скорую помощь. Для получения максимальной страховой выплаты используйте следующие рекомендации:

Получение справки о ДТП

Протокол составляется совместно с сотрудниками ГИБДД, где указываются схема ДТП, предполагаемый виновник и другие обстоятельства, такие как состояние алкогольного опьянения у одного из водителей.

В этом случае важно не забывать получить справку об аварии от транспортного инспектора.

Проведение независимой оценки

При серьезном ДТП необходимо тщательно собрать все документы, верно оценить причинённый ущерб. В этом поможет независимая оценочная комиссия, которая производит анализ повреждений и выдает экспертную оценку.

Подготовка документов о лечении

В случае причинения вреда вашему здоровью из-за аварии необходимо получить медицинскую справку о полученных повреждениях. Также сохраняйте все счета за лечение и реабилитацию.

3 важных документа, которые требуются для отправки в страховую компанию виновника ДТП вместе с заявлением:

- справка об аварии;

- отчет оценочного комитета;

- медицинская справка.

Если у вас кроме ОСАГО оформлен полис КАСКО, можно обратиться за дополнительным возмещением в страховую компанию. Дополнительный полис защитит вас в случае отсутствия или просрочки полиса ОСАГО у виновного в аварии, либо если виновником ДТП являетесь вы и авария произошла случайно.

Если страховая компания отказывается выплачивать вам компенсацию, или не соглашается с размером выплат, придется обратиться в суд.

Как получить выплату?

Если вы не согласны с размером страховой выплаты, можно в судебном порядке оспорить решение компании. Для составления иска лучше обратиться к опытному адвокату.

Примечание! В доказательство своей позиции к иску желательно приложить счета за лечение травм, ремонт автомобиля и другие сопутствующие расходы.

Процессуальное рассмотрение в суде может длиться несколько месяцев и это мероприятие существенно увеличит размер выплаты. Если вы не согласны с решением суда первой инстанции, то вы можете обжаловать его в течение десяти дней с помощью апелляционной жалобы. Однако стоит учитывать, что апелляция увеличит издержки судебной ответственности и продлит срок возможной выплаты.

Альтернативой длительных судебных разбирательств может оказаться мировое соглашение со страховой компанией. В таком случае адвокат, нанятый для суда, сможет вам помочь в составлении договора, который будет в достаточном объеме учитывать ваши интересы, и должным образом защищать их.

В случае удовлетворения судом ваших требований, решение необходимо передать страховой компании, которая будет обязана произвести увеличенные выплаты.

Сроки выплаты после происшествия

Страховая компания выплачивает компенсацию быстрее всего при упрощенном оформлении. В среднем это занимает 8-10 дней. Если происходит серьезное ДТП, такая процедура может затянуться, особенно при серьезных повреждениях.

Если страховщик откладывает выплаты более 20 дней – ему придется заплатить штраф. Отметим, что деньги, которые взыскиваются по суду, пострадавшие могут получить спустя пару месяцев после дорожного происшествия.

Комментарии редакции

Данная сводка советов поможет вам быстро сориентироваться в непредвиденной ситуации и позволит лучше разобраться в различных аспектах при оценке ДТП и получении выплат.

Глобальный экономический кризис также затронул и автострахование. Проблема, в частности, связана с дефицитом и ростом цен на автомобильные запчасти. В настоящее время в РФ приоритетна натуральная форма компенсации ущерба в отношении денежных выплат в ОСАГО.

Мы неоднократно писали о нынешней ситуации с КАСКО и ОСАГО. Подробнее об автостраховании читайте в статьях:

- Как выросла стоимость ОСАГО в марте 2022 года?

- Что будет с ремонтом автомобиля по ОСАГО в 2022 году?

- Что будет с ценами на КАСКО из-за давления иностранных партнеров?

- Что будет с тарифами по КАСКО в 2022 году на фоне роста цен на авто и запчасти?

- Рынок КАСКО и ДСАГО вырос на 18% в 2021 году

Больше важных и интересных новостей из сферы страхования на нашем информационно-аналитическом ресурсе Calmins.com!

NEO-волонтер Lilit

Calmins.com ©

Источники: eduklgd.ru, kolesa.ru, sravni.ru, pravoved.ru, raiffeisen-life.ru