Прибыль страховых компаний «жизни» в 2020 году – борьба с пандемией

В нашем предыдущем обзоре мы рассказали о топ-10 компаниях сегмента «не жизнь» и их финансовых результатах в 2020 году. Сегодня мы рассмотрим ключевые показатели топ-10 компаний, имеющих лицензию на страхование жизни, опираясь на данные их финансовых отчетностей 2020 года.

Как мы рассказывали ранее в анализе рынка, объем собранных премий компаний страхования «жизни» вырос на 3% (+14.69 млрд рублей) и достиг 457.40 млрд рублей, а выплаты выросли на 49% (+71 млрд рублей) и составили 214.98 млрд рублей.

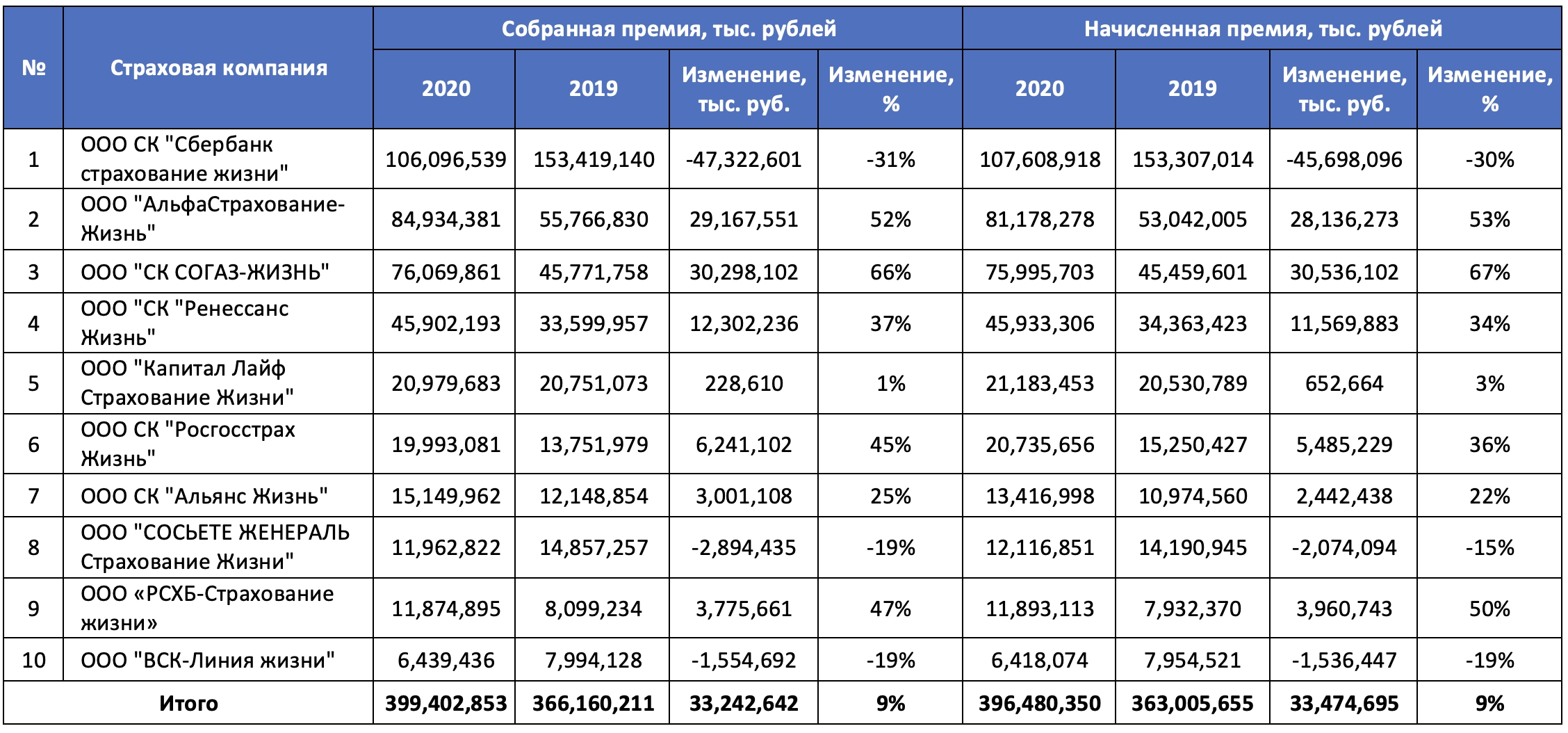

Премии топ-10 страховых компаний жизни в 2020 и 2019 годах

В таблице ниже представлена информация по начисленным и собранным премиям компаний первой десятки.

Рост собранных премий на 66% и начисленных премий на 67% компании ООО “СК СОГАЗ-ЖИЗНЬ” в 2020 году обусловлен поглощением компании АО “ВТБ Страхование жизни”. Компания закончила процедуру ликвидации в мае 2021 года, однако найти данные отчетностей АО “ВТБ Страхование жизни” в открытом доступе нам не удалось, поэтому в данной статье не учтено слияние страховых портфелей этих двух компаний.

Объем начисленных премий топ-10 страховщиков вырос на 9% (33.47 млрд рублей) и составил 396.48 млрд рублей. Суммы начисленных и собранных премий примерно равны (расхождение составляет менее 1%), а рост по отношению к 2019 году одинаковый – плюс 9%.

Здесь необходимо отметить, что кроме страхования жизни, страховщики также реализуют и «нежизневые» продукты, такие как ДМС, страхование от несчастных случаев и болезней.

Расходы страховых компаний «жизни» в 2020 и 2019 годах

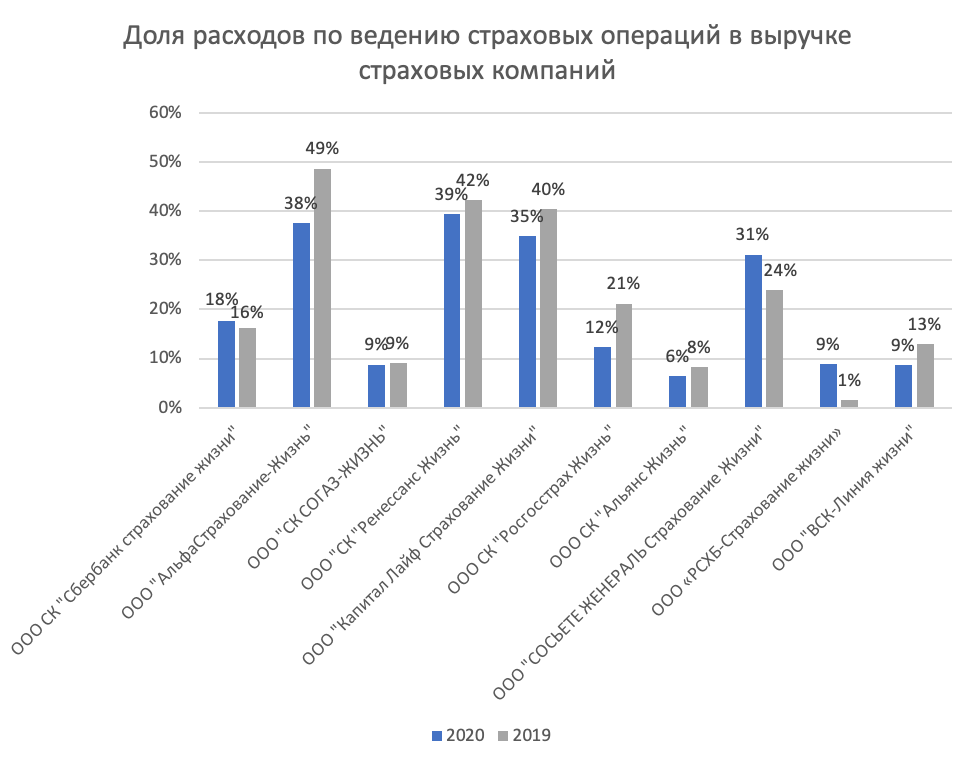

В таблице ниже представлена информация по произведенным выплатам страховых компаний, а также расходам по ведению страховых операций. У компаний страхования жизни состоявшиеся убытки включают в себя как выплаты по страховым случаям, произошедшим в период действия договора, так и выплаты по риску дожития, который включает в себя долю в инвестиционном доходе компании.

В совокупности на эти две крупнейшие статьи расходов компаний приходится 272.68 млрд рублей и 202.08 млрд рублей в 2020 и 2019 года соответственно, что составляет примерно 68% в 2020 году и 55% в 2019 году.

Основную часть расходов по ведению страховых операций (РВД) составляет комиссионное вознаграждение. Как видно из диаграмм выше, доля расходов по ведению страховых операций в выручке страховых компаний неоднородна от компании к компании. Такой диапазон обусловлен разными каналами продаж:

- банки, входящие в состав Группы;

- банки-партнеры;

- агентские сети;

- интернет-продажи.

Страховые компании могут сочетать один или несколько каналов продаж, а могут и все сразу. Компании, которые входят с банками в одну финансовую группу, могут платить им высокие комиссии за полученные взносы, для более равномерного распределения прибыли внутри группы.

Наибольшая доля РВД в выручке отмечена у следующих компаний:

- ООО “СК “Ренессанс Жизнь” (39% в 2020 и 42% в 2019);

- ООО “АльфаСтрахование-Жизнь” (38% в 2020 и 49% в 2019);

- ООО “Капитал Лайф Страхование Жизни” (35% в 2020 и 40% в 2019);

- ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” (31% в 2020 и 24% в 2019).

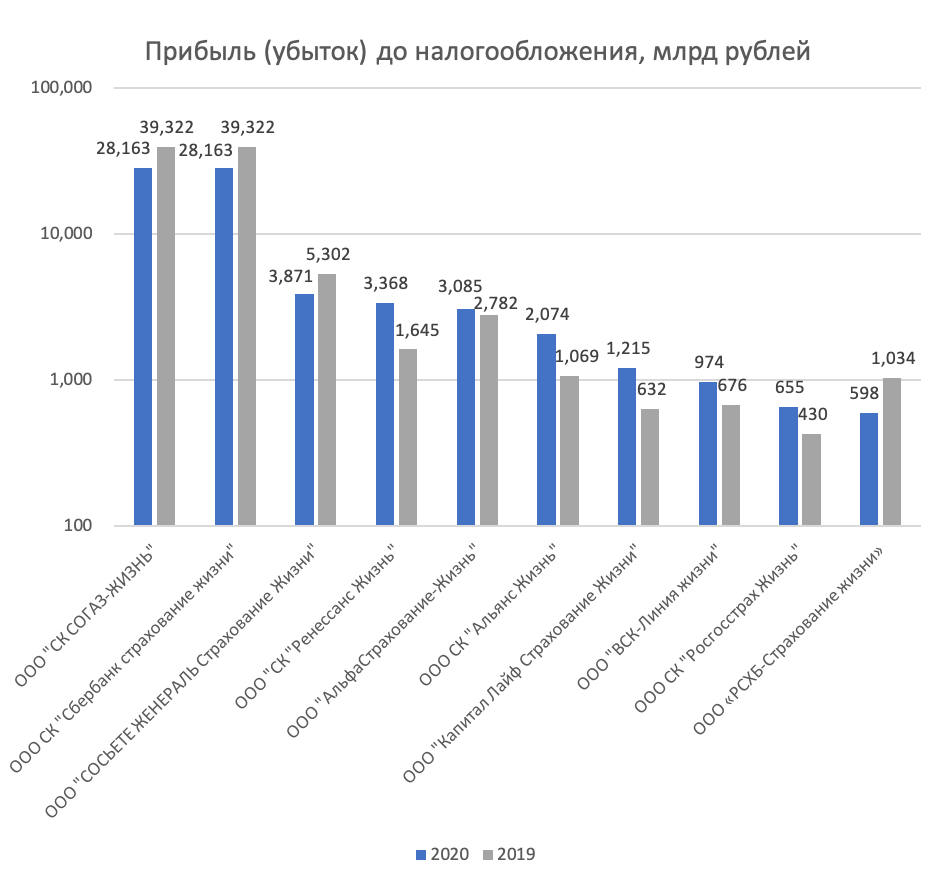

Динамика прибыли страховых компаний

В таблице ниже приведена информация по прибыли топ-10 страховых компаний за 2020 и 2019 годы.

После прибыльного 2019 года страховщики понесли убытки от страховой деятельности в размере почти 26 млрд рублей в 2020 году.

Структура прибыли страховых компаний, имеющих лицензию на осуществление страхования жизни, отличается от структуры компаний сегмента «не жизнь». Первые получают прибыль за счет инвестирования денежных средств, полученных от страхователей, так как они не могут выплатить меньше, чем собрали премий за предыдущие периоды, так как есть рисковая составляющая, а также полисами (НСЖ) обычно предусмотрена гарантированная доходность. Прибыль страховщиков от страховой деятельности объясняется тем, что многие крупные СК получили лицензию на осуществление добровольного страхования жизни менее 5 лет назад, что меньше минимального срока заключения одного из основных продуктов – накопительного страхования жизни. Компании «non-life» сегмента получают основную часть прибыли за счет эффективного андеррайтинга – собранные премии должны превышать сумму выплат и расходов. Также полученные средства компании «не жизни» инвестируют в консервативные финансовые инструменты, за счет чего и формируется прибыль от инвестиционной деятельности.

В таблице ниже приведена информация по прибыли от инвестиционной деятельности топ-10 страховщиков.

| № | Страховая компания | Прибыль от инвестиционной деятельности, тыс. рублей | |||

| 2020 | 2019 | % | изм. | ||

| 1 | ООО СК “Сбербанк страхование жизни” | 61,037,300 | 52,193,260 | 17% | 8,844,040 |

| 2 | ООО “АльфаСтрахование-Жизнь” | 20,336,032 | 9,961,789 | 104% | 10,374,243 |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ” | 26,659,525 | 6,781,502 | 293% | 19,878,023 |

| 4 | ООО “СК “Ренессанс Жизнь” | 6,145,436 | 4,553,588 | 35% | 1,591,848 |

| 5 | ООО “Капитал Лайф Страхование Жизни” | 9,950,850 | 12,913,795 | -23% | -2,962,945 |

| 6 | ООО СК “Росгосстрах Жизнь” | 2,391,798 | 225,164 | 962% | 2,166,634 |

| 7 | ООО СК “Альянс Жизнь” | 3,561,190 | 527,829 | 575% | 3,033,361 |

| 8 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 2,524,020 | 1,620,139 | 56% | 903,881 |

| 9 | ООО «РСХБ-Страхование жизни» | 914,910 | 327,637 | 179% | 587,273 |

| 10 | ООО “ВСК-Линия жизни” | 4,598,316 | 2,755,576 | 67% | 1,842,740 |

| ИТОГО | 138,119,377 | 91,860,279 | 50% | 46,259,098 | |

За год прибыль страховых компаний от инвестиционной деятельности выросла на 50% и достигла 138 млрд рублей. ЦБ РФ отмечает, что такая динамика вызвана в основном переоценкой валютных активов.

Прибыль от инвестиционной деятельности зависит от объема страховых резервов и эффективности этой деятельности самим страховщиком. Как мы упомянули выше, для клиентов страховые компании по программам накопительного страхования жизни обычно предлагают гарантированную доходность и опционально дополнительный доход по результатам работы инвестиционного блока компании за год. По программам инвестиционного страхования жизни гарантированная доходность обычно отсутствует, однако если по результатам 2020 года доходность по полисам НСЖ находилась в диапазоне 5.25% – 9.20%, то по полисам ИСЖ доходность нередко превышает 15%. Но необходимо помнить, что полисы инвестиционного страхования жизни не имеют гарантированной доходности и годовой доход может быть равен нулю. Это обусловлено разными финансовыми инструментами, которыми оперируют страховщики:

- НСЖ – консервативные финансовые инструменты с минимальными рисками и меньшей доходностью;

- ИСЖ – более рисковые инструменты, которые могут обеспечить наибольшую доходность.

Такое разделение объясняется предназначением этих продуктов: НСЖ – накопление в долгосрочной перспективе; ИСЖ – преумножение в короткий срок.

Таким образом, чистая прибыль страховых компаний «жизни» формируется за счет эффективной работы инвестиционного блока. На диаграмме ниже представлены прибыли топ-10 страховщиков (по объемам подписанных премий в 2020 году) в 2020 и 2019 годах.

Комментарии редакции

Кризисный и пандемийный 2020 год показал, что страховые компании успешно преодолели вызовы экономики. Как отмечает Центробанк 135 организаций (из 160 действующих) получили прибыль в 2020 году – это 84% компаний (в 2019 их доля составила 82%).

Убыток топ-10 компаний сегмента «жизнь» от страховой деятельности в 2020 году составил почти 26 млрд рублей по сравнению с прибылью в размере 3 млрд рублей в 2019 году.

Полученный убыток от страховой деятельности был компенсирован прибылью страховщиков от инвестиционной деятельности. Так, в 2020 году наблюдался рост прибыли от инвестиционной деятельности топ-10 СК с 92 млрд рублей в 2019 до 138 млрд рублей в 2020, что в основном было вызвано переоценкой валютных активов на фоне ослабления курса национальной валюты.

В то же время за прошедший год состоявшиеся убытки компаний первой десятки выросли на 58% (+67 млрд рублей) и достигли 181 млрд рублей, а расходы на ведение страховой деятельности выросли всего на 4% (+4 млрд рублей) до 75.5 млрд рублей.

Будем следить за финансовыми результатами страховых компаний – оставайтесь с Calmins.com, чтобы не пропустить следующие статьи.

Статья одобрена экспертом страхового рынка Денисом Лебедевым

Calmins.com ©

Источники: cbr.ru, bo.nalog.ru

Ковид никак не уходит и страховщики до сих пор не могут нормально оправиться от коронакризиса, мда

Добрый вечер, я так понимаю, что убытки внесла пандемия и пока будет крен на сторону страхования жизни и здоровья. Авто, понятно, тоже на плаву, а вот имущество, думаю про сядет, особо у людей не много денег, чтобы страховать дополнительно свои квартиры и дачи. Разве что обязательства по ипотеке

Прибыль есть. А почему доход по полисам жизни минимальный.