Контрольная закупка страхового продукта ОНКОзащита от Райффайзен-Лайф

В период активного возникновения тяжелых раковых заболеваний страховой рынок предлагает новые страховые продукты, способные поддержать застрахованное лицо в период появления заболевания. И вот какой интересный продукт привлек внимание.

Для начала определимся, что такое онкострахование? Это разновидность полисов добровольного страхования, которые при возникновении раковых заболеваний организуют медицинскую помощь в стационаре в пределах страховой суммы или выплачивают страховое возмещение, также в пределах страховой суммы.

Сегодня я рассмотрю продукт, разработанный компанией ООО “СК “Райффайзен-Лайф” и доступный к покупке онлайн на сайте Райффайзен-Банка – ОНКОзащита.

Итак, начнем. Поревизорим!

Зайдя на сайт Райффайзена, мы видим вкладку “Страхование” и нам открывается возможность изучения и оформления полиса ОНКОзащита. Обозначены варианты программы, стоимость и способ оформления онлайн.

Я определила следующие критерии

- Возраст застрахованного

- Стоимость полиса

- Покрытие (риски, оплачиваемые компанией)

- Исключения

- Максимальная страховая сумма

- Минимальный срок заключения договора

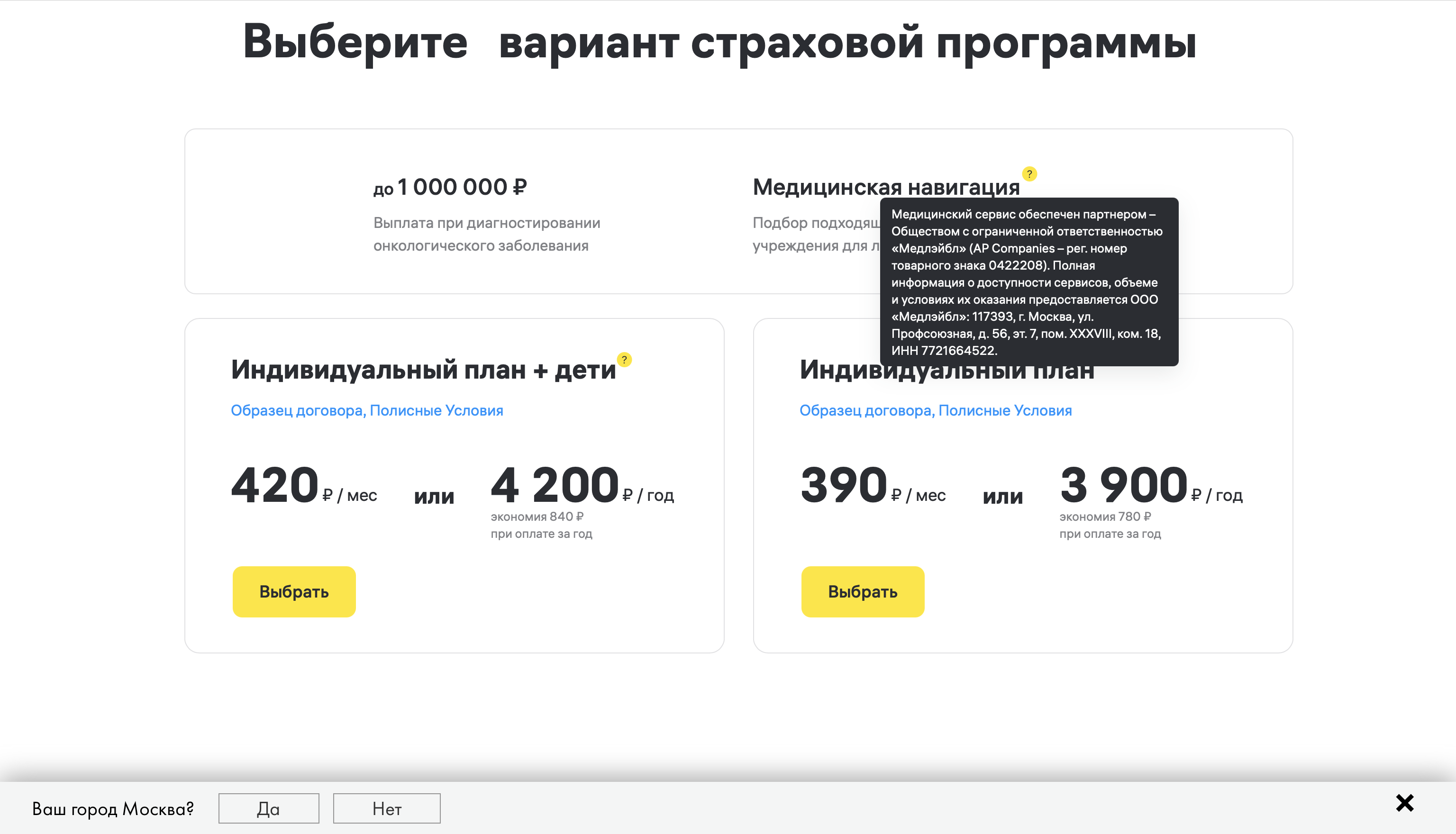

По опциям можно подобрать желаемый план программы:

- для себя

- на семью

Особенности полиса ОНКОзащита от Райффайзен-Лайф

- Доступность покупки онлайн: да

- Гражданство застрахованного – РФ.

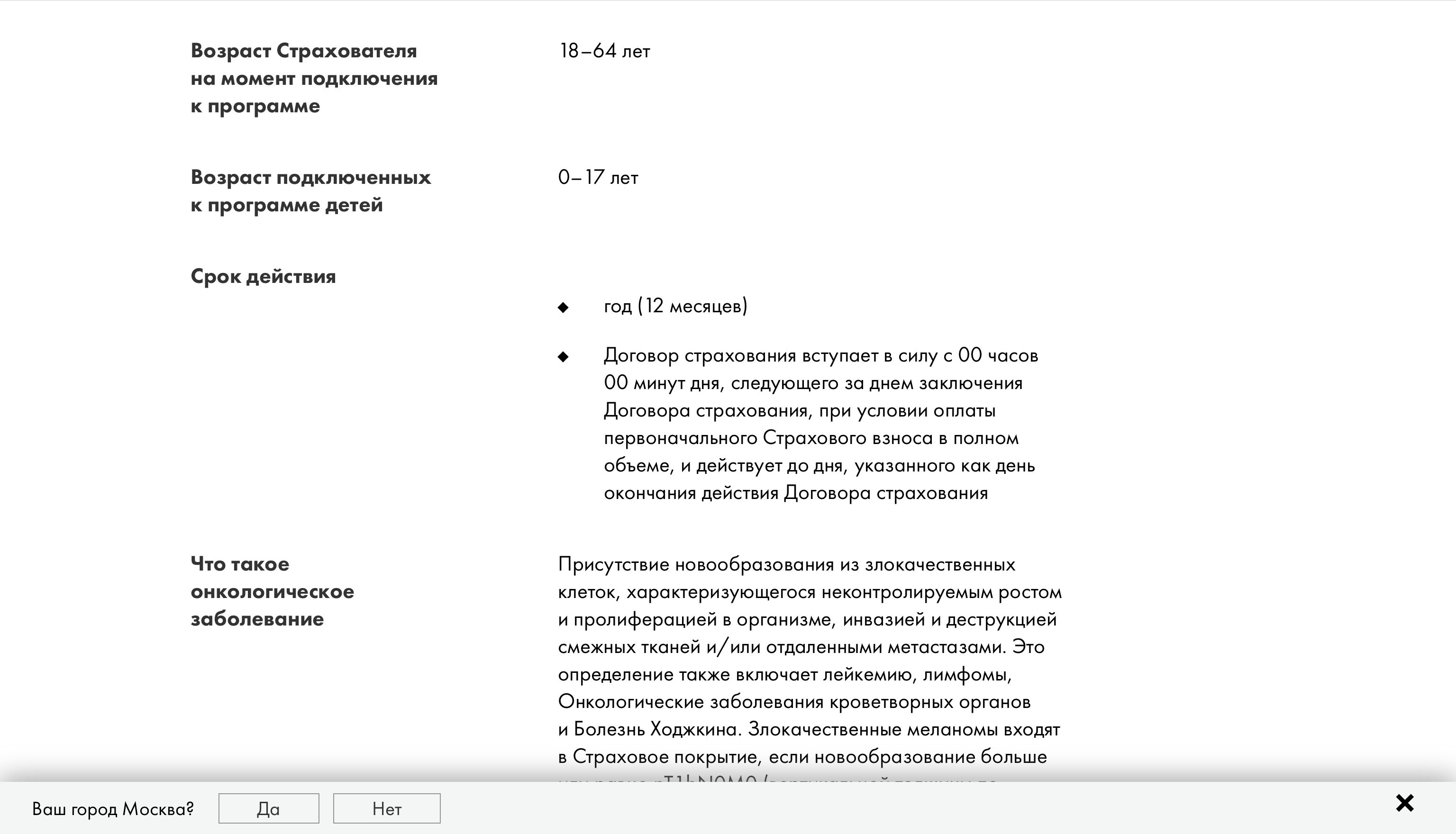

- Возраст: полис Онкозащита предлагается для лиц в возрасте от 18 до 64 лет (но фактически, от 0 до 64 лет).

Большой плюс: есть возможность подключить к программе детей в возрасте от 0 до 17 лет за менее 10% от стоимости полиса. - Стоимость полиса следующая: в случае оформления полиса на 1 год минимальная сумма страховой премии составляет 3 900 рублей, есть возможность оплачивать ежемесячно, но тогда месячный платеж составит 10%, то есть “удорожание” продукта в этом случае составит около 20%.

При подключении детей до 17 лет – 4 200 рублей.

Неплохая опция: удобство и простота использования – месячный платеж, но с доплатой или единовременно, но дешевле.

- Период “охлаждения” (стандартный для всех продуктов, когда можно клиенту расторгнуть договор с возвратом 100% уплаченных взносов) – 14 дней.

- Период “ожидания” (время, когда указанный в полисе страховой случай не будет признан страховым; часто используется для противодействий страховому мошенничеству) – 90 дней.

- Страховая сумма (зависит от выявленной патологии) – 500 000 – 1 000 000 рублей.

- Срок страхования – 1 год.

ОНКОзащита поподробнее

Полные полисные условия доступны для скачивания на сайте.

- Страховые риски которые покрываются страховой защитой).

Согласно правилам Онко.стоп и Онкозащита страховыми рисками являются диагностированные онкологические заболевания, установление наличия у застрахованного лица онкологического заболевания, впервые диагностированного в период действия договора страхования путем установления застрахованному лицу определенного диагноза квалифицированным врачом и подтвержденного данными инструментальных и лабораторных исследований.

Онкологические заболевания – присутствие новообразования из злокачественных клеток, характеризующегося неконтролируемым ростом и пролиферацией в организме, инвазией и деструкцией смежных тканей и/или отдаленными метастазами. Это определение также включает лейкемию, лимфомы, онкологические заболевания кроветворных органов и Болезнь Ходжкина. Злокачественные меланомы входят в страховое покрытие, если новообразование больше или равно pT1bN0M0 (вертикальной толщины по Бреслоу > 1 мм или с изъязвлением, или уровнем по Кларку IV/V).- опция “медицинской навигации” застрахованного (важный момент, когда не знаешь, что делать и куда идти с проблемой).

- Размер выплаты зависит от вида рака:

- 500 000 рублей

- желудок,

- лимфатическая и кроветворная ткань,

- молочная железа,

- ободочная кишка,

- поджелудочная железа,

- почка,

- предстательная железа,

- прямая кишка, ректосигмоидное соединение, анус,

- тело матки,

- трахея, бронхи, легкое,

- шейка матки.

- 1 000 000 рублей

- глотка,

- головной мозг и др. отделы ЦНС,

- гортань,

- губа,

- желчный пузырь и внепеченочные желчные протоки,

- кости и суставные хрящи,

- меланома кожи,

- мочевой пузырь,

- печень и внутрипеченочные желчные протоки,

- плацента,

- половой член,

- полость носа, среднее ухо, придаточные пазухи,

- полость рта,

- соединительная и др. мягкие ткани,

- щитовидная железа,

- пищевод,

- яичко,

- яичник.

Не очень понятно, как определили страховую сумму для каждой формы рака и почему такое распределение, но я не медработник, поэтому просто разделила на 2 группы для простоты понимания.

- 500 000 рублей

Проект полиса ОНКОзащита

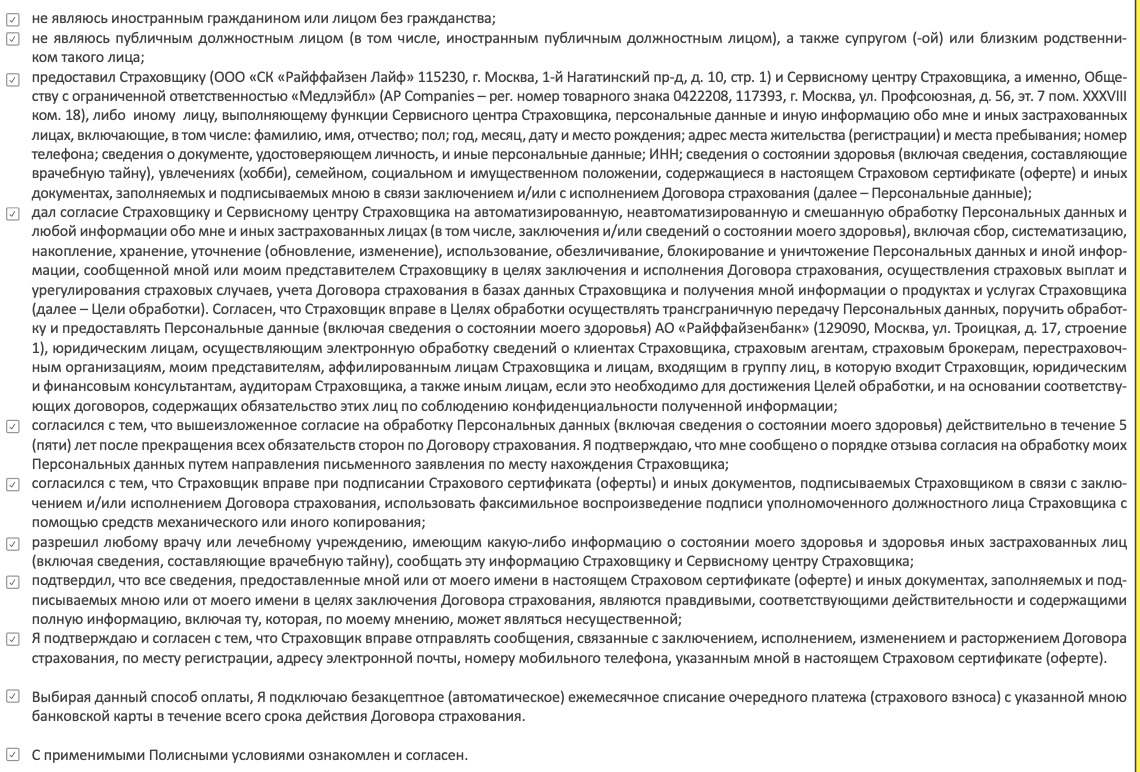

Я считаю большим преимуществом, что на сайте есть макет страхового договора – полиса.

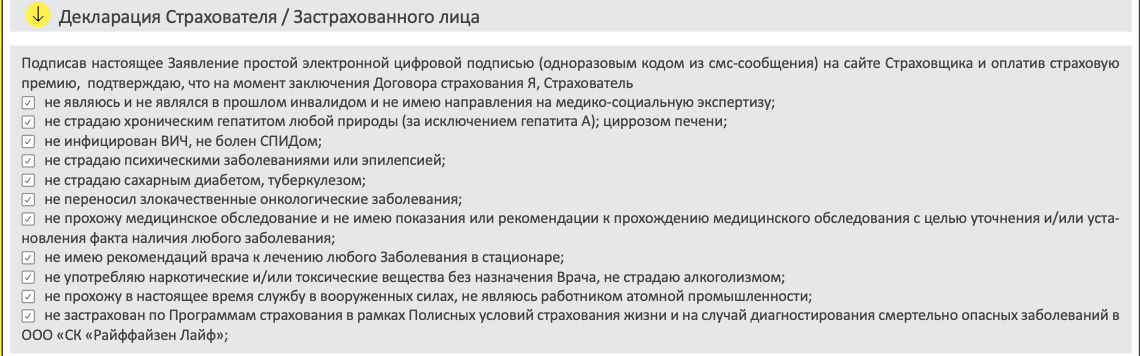

Заслуживает внимание декларация о состоянии здоровья, которая является неотъемлемой частью настоящего договора страхования (на второй странице).

Важно внимательнее отнестись к пунктам и удостовериться, что вы (или застрахованный по полису):

- не является инвалидом или не планирует получать инвалидность;

- нет или не было ряда выше перечисленных заболеваний;

- не проходите медицинское обследование по уточнению диагноза по ЛЮБОМУ заболеванию и нет рекомендаций врача по ЛЕЧЕНИЮ В СТАЦИОНАРЕ;

- ранее не застрахован по похожим программам страхования от СОЗ (смертельно-опасным заболеваниям) в Райффайзен Лайф.

Также при подписании полиса вы даете согласие на условия полиса.

Важный пункт касается того, что любой врач может сообщить данные о вашем здоровье в страховую компанию.

Остальные пункты – достаточно общие для всех таких программ.

Что нужно делать, если диагностирован рак

На сайте компании есть четкая и понятная информация, куда можно обращаться в случае наступления страхового события.

Итоги по полису ОНКОзащита

Подводя итоговую оценку данного продукта, я пришла к выводу, что продукт имеет ряд преимуществ:

- понятные условия – вся информация есть на сайте;

- доступность – цена менее 5 000 рублей, возможность рассрочки и автоматическое списание с банковской карты – менее 500 рублей в месяц;

- небольшая доплата за детей до 17 лет – 300 рублей за всех при годовой цене полиса 4 200 рублей (вместо 3 900 рублей);

- понятная выплата при наступлении конкретного страхового события от 500 000 до 1 млн рублей, выплата “живыми” деньгами;

- есть бесплатная опция “медицинская навигация”, которая очень важна, чтобы своевременно оказать помощь.

Одновременно с этим хотелось бы отметить следующие минусы:

- удорожание страховки (около 20%) при рассрочке;

- наличие периода ожидания 90 дней (он достаточно стандартный для таких программ);

- достаточно скромная страховая сумма, которой может хватить только на не очень сложную постановку диагноза и лечение (500 000 рублей);

- нет полноценного медицинского ассистанса;

- нельзя сделать одновременно две одинаковые программы, чтобы увеличить страховую сумму хотя бы в 2 раза;

- в случае смерти страхователя договор прекращается в отношении всех застрахованных;

- максимальный возраст застрахованного – 64 года (изучая рынок, я встречала программы, позволяющие страховать людей в возрасте до 75-80 лет).

Также для меня непонятно на каких условиях происходит пролонгация – обычно период ожидания отсутствует при пролонгации договора, но здесь этот момент не указан.

Итоговая оценка продукта ОНКОзащита

С учетом вышесказанного и, если внимательно сравнить этот продукт с представленными в статье Онкострахование – защита от рака: update 2.0, где наши эксперты внимательно разобрали онкополисы от 10 страховщиков, можно поставить твердую оценку 4.

Почему только “хорошо”?

Я бы рассмотрела покупку этого продукта как ДОПОЛНИТЕЛЬНОГО к сервисному продукту, чтобы можно было получить деньги на лечение. И то, что есть “медицинская маршрутизация” в полисе – это преимущество. Однако очевидно, что в половине указанных страховых случаев суммы выплаты просто не хватит. Да, страховка поможет, но не решит полностью проблему с финансовой точки зрения.

НЕО-волонтер Т2

В последующих наших обзорах в Авторских статьях вы сможете подробно ознакомиться со сравнением лучших 3-4 продуктов по Онкострахованию по версии ресурса Calmins.

Оставайтесь с нами и будьте в курсе всех новых продуктов на рынке страхования!

Calmins.com ©

Источники: raiffeizen.ru

Данная статья является выражением частного мнения специалистов ресурса, основанного на анализе информации; не несет никаких правовых последствий и не является предложением к действию, но дает возможность задуматься и поразмышлять над вышесказанным для принятия взвешенного решения.