Рост интернет рынка страховок может превысить 500 млрд рублей в 2024 году

Практически все отрасли экономики делают акцент на трансформации и обсуждают бурный рост интернет-торговли. Мы решили проанализировать потенциал российского онлайн-страхования на ближайшие годы.

Большинство экспертов и аналитических агентств строили свои прогнозы до 2024 года. В том числе, в сентябре текущего года был опубликован отчет KMPG, согласно которому страховой рынок в РФ достигнет 2,3 триллиона рублей страховой премии.

Наш анализ интернет-рынка мы построили более консервативно, исходя из текущей ситуации нормативно-законодательной базы, среднего уровня инфляции, текущего подхода к оценке риска и тарификации страховщиками, и средних значений покупательского спроса. Однако, очевидно, значительные изменения этих показателей приведут к изменению итоговых показателей по рынку.

Ежегодный рост онлайн-рынка страхования России (CAGR) 2019-2024 может составить 24%

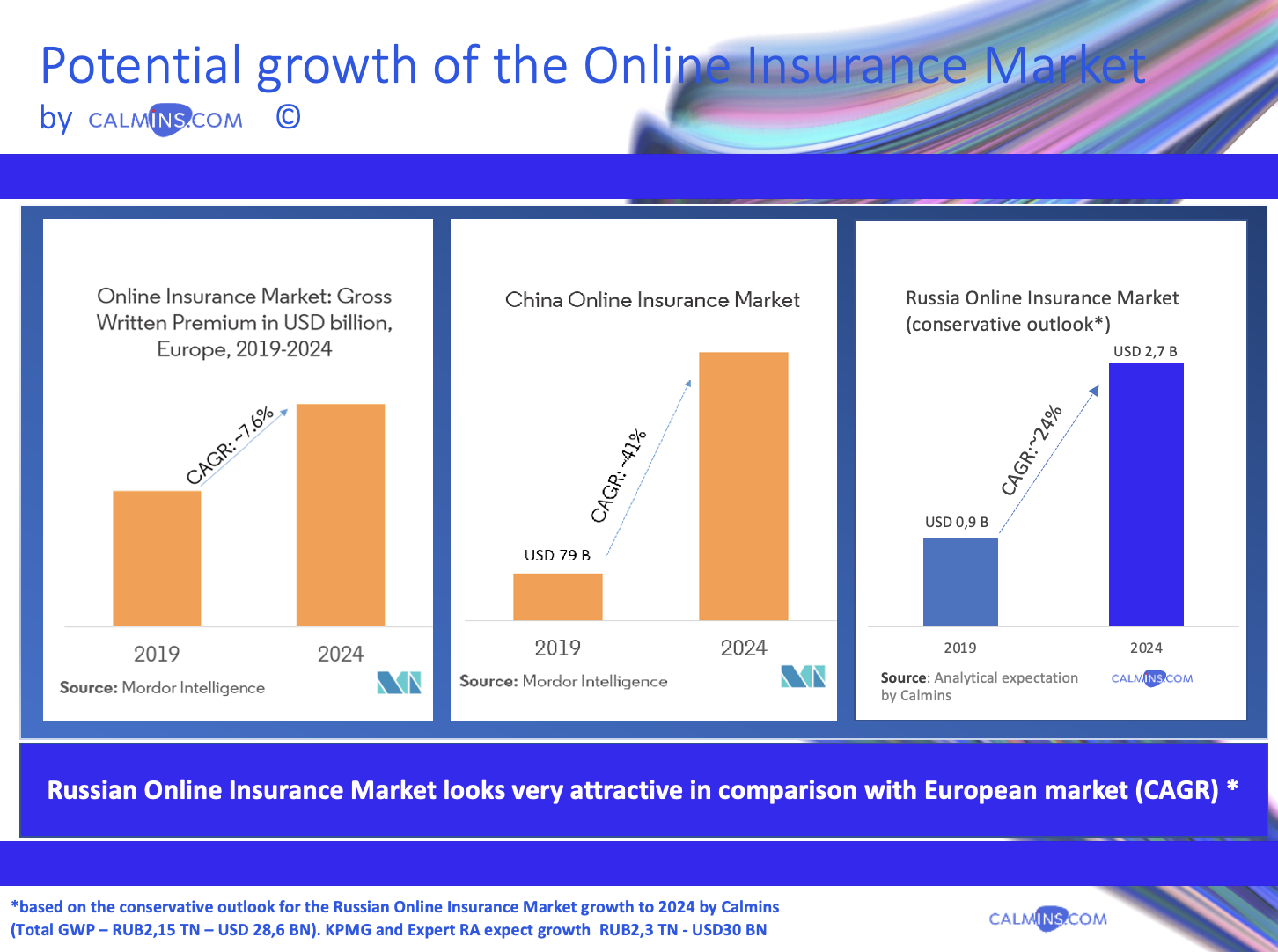

По оценке аналитиков и экспертов информационно-аналитического ресурса Calmins.com, интернет-рынок страхования в России вероятнее всего превысит 200 млрд рублей в 2024 году, что позволит достигнуть доли рынка порядка 9,5% от общих объемов (total GWP) по классическому страхованию и страхованию жизни. Прогноз по сборам начисленной страховой премии в РФ 2024 году – 2,15 триллионов рублей, что выглядит более консервативно, по сравнению с международной компанией KPMG.

Российский онлайн-рынок страхования выглядит достаточно интересным в сравнении с прогнозным ростом Европейского рынка. По нашей оценке по консервативному сценарию средний ежегодный рост (CAGR) страховых премий составит 24%, в то время как в ЕС этот показатель составляет порядка 8%.

Китайский интернет-рынок страхования обладает большим потенциалом ежегодного прироста – 41% в 2019-2024 гг.

Консервативный взгляд на данный рынок позволит оценить реальный потенциал и минимальные перспективы инвестиций, если все пойдет не по оптимистическому сценарию. Однако даже CAGR – 24% является значительным, чтобы российский онлайн-рынок страхования стал интересен для потенциальных инвесторов (российских и иностранных), а также текущих игроков (страховщиков, маркетплейсов и более мелких компаний-агентов).

Оптимистический прогноз развития страхового онлайн рынка в России к 2024 году

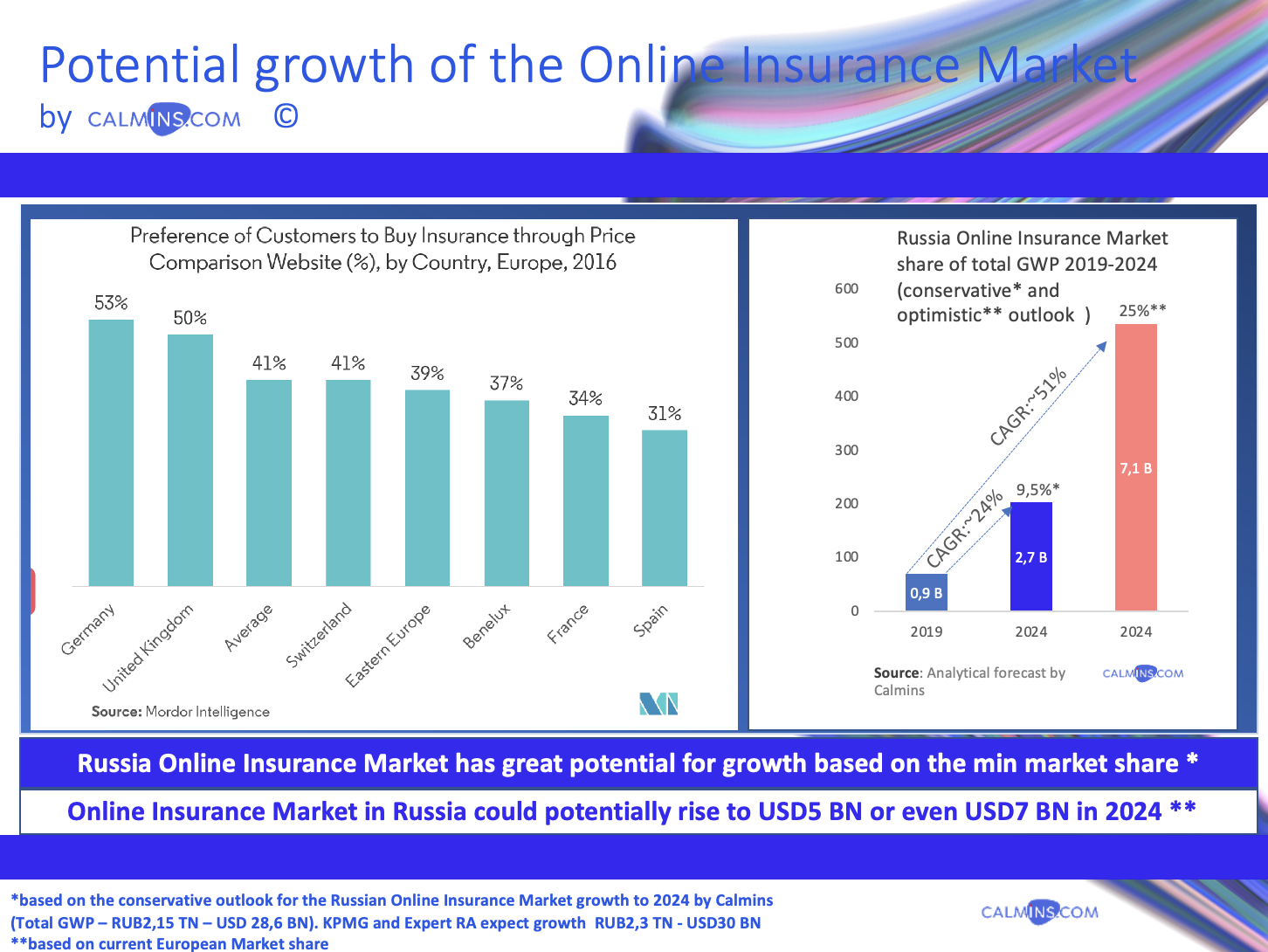

Доля интернет-рынка в развитых странах Европы к общему объему страховой премии уже в 2016 году составляла 30-40%. В российских реалиях, в 2020 году доля онлайн-рынка страховых продуктов составила лишь 4,5%. По итогам первого полугодия 2021 года уже наметилась тенденция на увеличение рынка. По нашей оценке интернет-продажи страховок за текущий год могут превысить 100 млрд рублей.

Наш прогноз – 9,5% доля рынка онлайн продаж, при 30-40% в развитых странах уже 5 лет назад, вызывает некоторый диссонанс. С учетом того, что российские подходы, в том числе и в страховании, в среднем запаздывают на 10 лет, мы можем предположить 25% долю рынка в 2024 году. И в таком случая CAGR составит уже 51% и будет выглядеть более привлекательным даже, чем китайский рынок (относительно роста).

ОСАГО – основа интернет рынка страхования на ближайшие годы

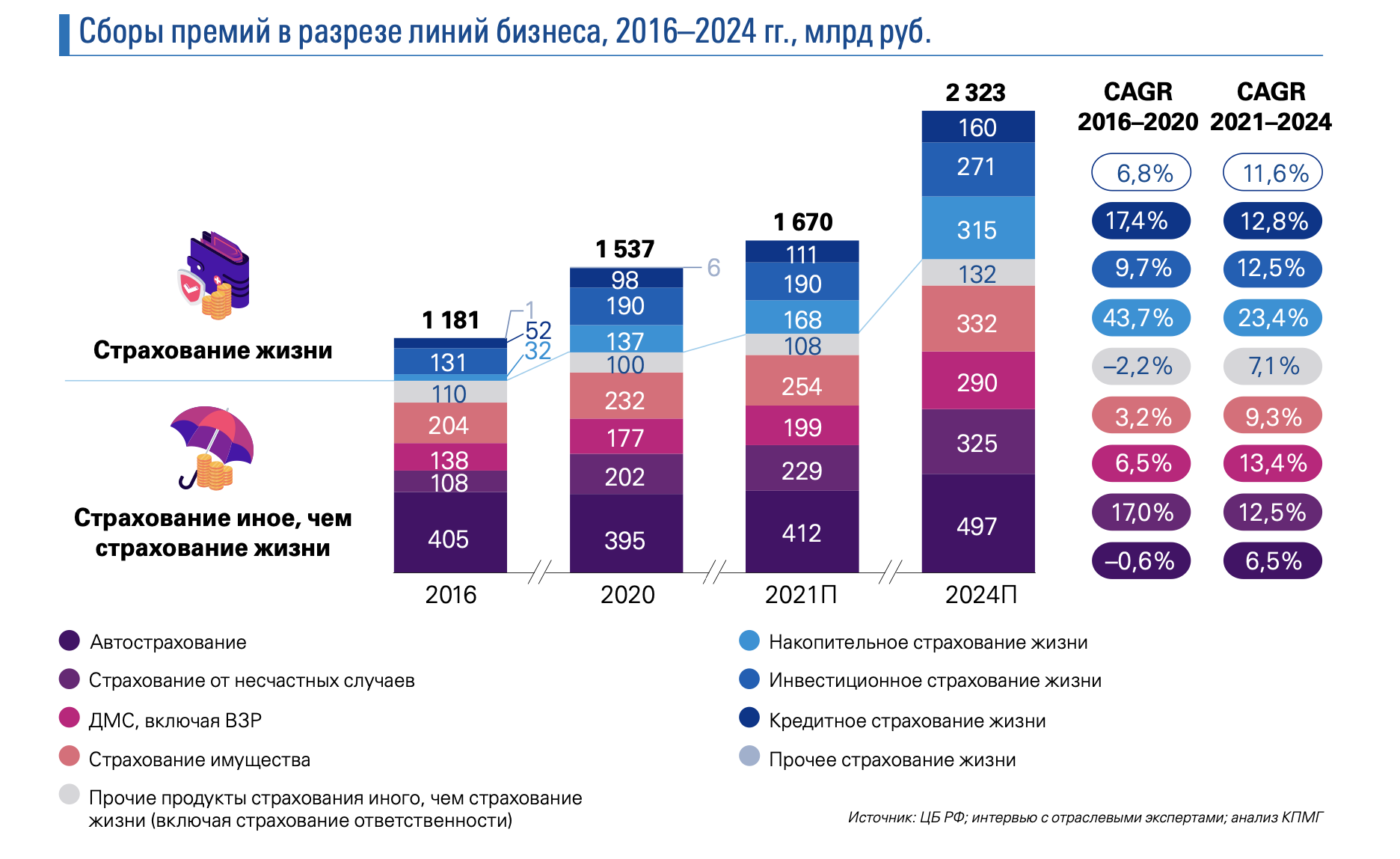

По итогам 2020 года доля ОСАГО, продаваемого через интернет, от всех онлайн-продаж составляла порядка 85%. Прогнозируется, что эта доля обязательного автострахования уменьшится, но не ниже 50-60%, за счет опережающего роста продаж по добровольным видам страхования. Однако доля ОСАГО может быть выше 60%, в случае более резкого увеличения среднего взноса по полису обязательного автострахования вследствие увеличения лимитов ответственности и стоимости восстановительного ремонта транспортных средств (ТС).

Основной драйвер роста в страховой интернет-торговле – страхование жизни, в меньшей мере КАСКО, добровольное медицинское страхование и страхование от несчастных случаев и болезней.

Доля продаж по страхованию жизни в интернете будет расти

Только за 2021 год мы увидели взрывной рост страхования жизни по Сбербанк Страхование Жизни. По нашей оценке, в основе – это кредитное страхование через площадку банка Сбер. Но это только “первая ласточка”. Ожидается большее включение игроков в данный процесс, особенно страховщиков из банковских структур. Это даст дополнительный толчок данному направлению.

Второй важный момент – онлайн продажи полисов классического накопительного страхования. Чтобы оценить возможность значительного развития данного направления, необходимо дождаться новых изменений в Указание 5055-У, которые уже активно обсуждаются на уровне страхового сообщества, Банка России, министерств и ведомств.

Риски снижения роста рынка по жизни

Мы попросили вице-президента ВСС Виктора Дубровина прокомментировать, что таит в себе новый Проект изменений в указание 5055-У Банка России, который “полностью устанавливает все параметры страхового продукта по добровольному (!) виду страхования. Естественно, что единые фиксированные параметры приведут лишь к тому, что для части населения данный продукт станет неинтересен, для части граждан он будет недоступен, а для страховщиков это означает отсутствие потенциала у рынка”. То есть, это “все равно, что разрешить продавать автомобиль только одного формата, цвета, двигателя и набора опций”. Также В. Дубровин добавил, что “это противоречит установке на развитие внутреннего инвестора и длинных денег в экономике”. И мы разделяем мнение эксперта и одного из руководителей Всероссийского союза страховщиков.

Однако, на на наш взгляд, унификация продуктов по страхованию жизни применительно к онлайн-рынку может наоборот дать дополнительные возможности. Сами по себе полисы накопительного страхования жизни достаточно сложные, а для продаж в интернете важна простота. Поэтому возможный минус в целом для рынка (унификация) может наоборот стать драйвером для интернет-продаж. Однако, очевидно, что рост продаж таких продуктов через онлайн-канал не сможет скомпенсировать снижение роста (надеемся, не падения) общего рынка по страхованию жизни. Не исключено, что площадка Центробанка – Мосбиржи (по информации с рынка, созданной на базе агрегатора страховок inguru) будут основным трастовым маркетплейсом для всевозможной линейки страховых продуктов, начиная от ОСАГО, КАСКО, ипотечного страхования, до накопительного страхования жизни.

Наметившийся в 2021 году рост инфляции и достаточно высокой ключевой ставки (с потенциалом дальнейшего роста на ближайшие год-два) также могут стать негативными факторами для инвестирования (накопления) населением денег в длинные инструменты (5 и более лет).

Экспертные оценки рынка страхования России 2024 (total GWP)

По оценке аналитиков и экспертов информационно-аналитического ресурса Calmins.com рынок страхования в России достигнет 2,15 триллиона рублей в 2024 году.

Это несколько ниже прогноза международной компании KPMG (входит в “большую четверку” аудиторов-консалтеров), и многие игроки на рынке (в том числе, и страховом) опираются на прогнозы их экспертов и аналитиков. В сентябре 2021 года был опубликован отчет KMPG. По прогнозам рынок страхования в 2024 году может достигнуть 2,32 триллиона рублей страховой премии.

Российское рейтинговое агентство Эксперт РА по данным издания “Ведомости” считает, что страховой рынок в РФ будет развиваться еще более агрессивно и уже в 2023 году превысит 2 триллиона рублей. Таким образом, в 2024 году он может превысить и 2,3 млрд рублей по оценке KPMG.

Подробный отчет вы можете заказать в нашем calmins-shop на сайте или написав нам на электронную почту info@calmins.com (calmins.com@gmail.com).

Резюме

Российский рынок онлайн-страхования обладает большим потенциалом для бурного роста и развития. Основным сегментом в нем, очевидно, будет автострахование, а вторым по значимости – страхование жизни (включая кредитное). Бурный рост или снижение классического накопительного страхования жизни будет зависеть от нормативно-правовой базы, о которой мы рассказали выше.

Первично движущей силой интернет-продаж было ОСАГО и онлайн-агрегаторы страховок, но с учетом больших инвестиционных возможностей у самих страховщиков, они будут агрессивнее заходить на рынок. Многие страховые компании уже в 2020-2021 году пересмотрели свои ИТ-бюджеты в сторону увеличения (в среднем, в 2 раза), а также заложили онлайн-трансформацию в стратегии развития на ближайшие 3-5 лет.

На фоне пандемии коронавируса страховщики стали активнее трансформировать свои продажи и переводить их в интернет-среду. Большой потенциал страховок по жизни за продажами онлайн-полисов страховщиками банковских групп, таких как АльфаСтрахование, Росбанк, Совкомбанк, МКБ и т.д. (это видно на примере “взрывного” роста компании Сбербанк Страхование Жизни по данным ЦБ РФ за 1 полугодие 2021 года по данным ЦБ РФ).

Потенциально, рынок может вырасти до 500 млрд рублей в 2024 году, если догонит своих европейских коллег (при доле онлайн-продаж – 25%).

Однако стоит отметить, что кредитное страхование и ипотечное страхование (и некоторые другие, как КАСКО) являются банковскими продуктами, и это не совсем “чистый” рынок онлайн-страхования. Также не всегда корректно отражаются в отчетности сборы по продажам страховок, которые осуществляются через интернет (ранее об этом мы рассказывали на примере компании “Мафин” и отражения их сборов в отчетности СК “Абсолют страхование”).

Ожидать большого изменения игроков на рынке и влияние этого фактора на развитие рынка онлайн страхования в связи с вступлением новых требований к финансовой устойчивости и платежеспособности для российских страховщиков (положение №710-П) не стоит. По данным издания “Интерфакс” это не скажется на сборах отрасли в целом. В ВСС подчеркнули, что страховые компании, имеющие лицензии по страхованию жизни, к новым требованиям уже подготовились.

Следите за нашими статьями и обзорами. Страхование вчера, сегодня и завтра в рубриках Анализ рынка и Авторские статьи.

Актуальные и свежие данные, аналитика и прогнозы рынка России на информационно-аналитическом ресурсе Calmins.com – обдуманное страхование!

Статья одобрена экспертом страхового рынка Денисом Лебедевым

Calmins.com ©

Источник: Ведомости, KPMG, ЦБ РФ

Спасибо за подробное освещение ситуации на рынке. Наверное такой рост страхования жизни продержится пока все не перестанут всюду обсуждать эту корону

Здравствуйте! Китайский рынок все больше завоёвывает первые места во многих отраслях, но мне кажется, что в целом наша страна скоро перейдёт к онлайн формату жизни. Многих отправили снова на удаленку так что тенденция к тому идёт.

То, что осаго и жизнь будет в лидерах – предположительно, так как это самые популярные и востребованные виды, многие люди в несколько кликлв оформляют их через приложение, да и мне самой удобно покупать полис онлайн.

Про НСЖ, конечно, вы правы, так как законы в данной сфере не совершенны.

Вот согласен с автором, что пандемия была хорошим толчком для развития интернет-продаж, а так сидели бы все и еще лет 10, точно шли к тому, что имеем сейчас.

Статья отличная!!! Аналитика глубокая… Рано или поздно все перейдёт в режим онлайн, как бы мы не сопротивлялись. Будем перестраивать свой менталитет под новые реалии!

Что-то такие темпы роста рынка страхования – вызывают подозрения. А не пирамида ли тут?..

Рынка просто нет как такового в сравнении с западом. Вот и кажется рост нереальным и подозрительным. С нуля расти всегда так

Статья шикарная! Аналитика как всегда на высоте! В очередной раз убедилась, что страховому агенту в новом скором будущем без формирования клиентов по добровольным видам не выжить! Все уйдёт в онлайн и клиентам этот сервис понравится. Он уже нравится!

Просто волшебная аналитика и все в одном месте, проработка данных сэкономила кучу времени. Автор определенно владеет вопросом и понимает рынок в целом. Спасибо.

Я в последнее время почти не ищу информацию в разных источниках, читаю вас, потому что тут все широко освящаете👍

Интересно, как страховщики будут решать вопрос с онлайн страхованием загородных домов. Ведь сейчас у всех достаточно сложный андеррайтинг и плюс ещё ждать пока проведут осмотр, и не всегда этот осмотр проводят с первого раза