Аналитический обзор страхового рынка за 1 квартал 2021 года

Ранее в нашем обзоре Результаты страхового рынка 2021 года: коротко о главном мы кратко рассказали о показателях страховых компаний в первых 3 месяцах 2021 года. Сегодня мы расскажем подробнее результатах двух сегментов: «жизнь» и «не жизнь».

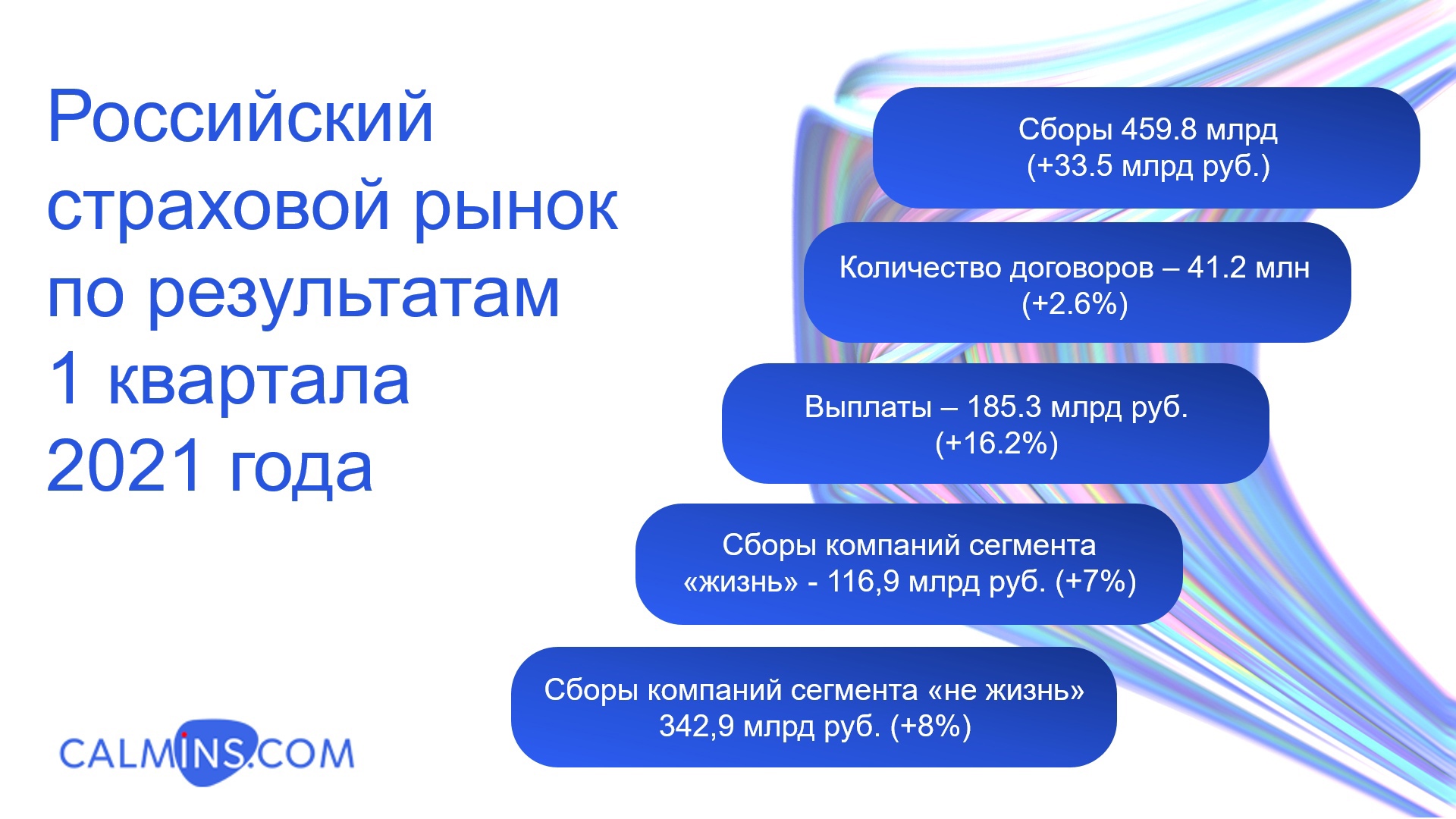

Итак, за первый квартал года российский страховой рынок увеличился на 7.9%: объем подписанных премий составил 459.80 млрд рублей (в аналогичном периоде 2020 года страховые компании собрали 426.72 млрд рублей.

Выплаты страховых компаний за 3 месяца 2021 года составили 184.99 млрд рублей против 159.17 млрд рублей годом ранее.

| Показатель | 1 кв. 2021 | 1 кв. 2020 | Изменение, млн руб. | Изменение, % |

| Подписанные премии, млн руб. | 459,799 | 426,272 | 33,527 | 7.9% |

| Произведенные выплаты, млн руб. | 185,3 | 159,5 | 25,9 | 16.2% |

| Отношение выплат к премиям | 40% | 37% |

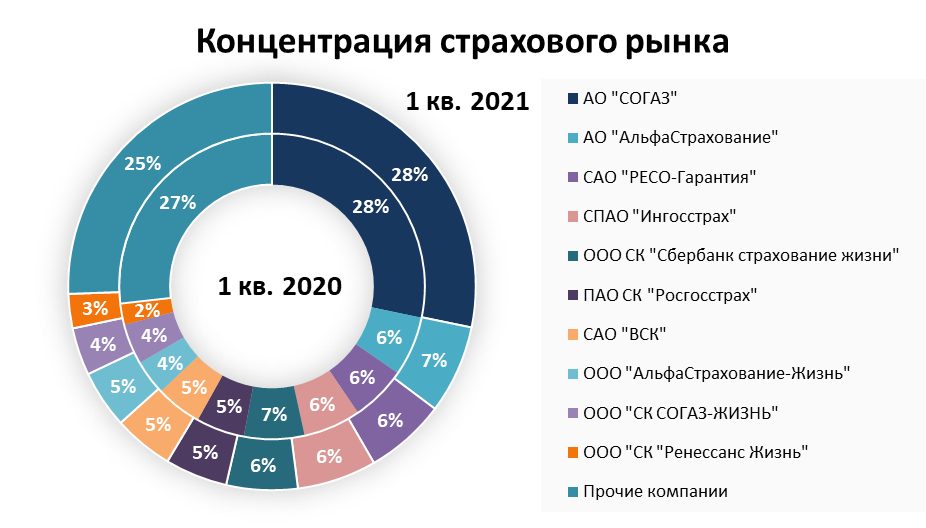

Топ-10 компаний занимают 74% всего страхового рынка России в 1 квартале 2021 года, а в том же периоде 2020 года – 73%.

В таблице ниже представлен рейтинг страховых компаний по объему начисленной страховой премии в 1 кварталах 2021 и 2020 годах.

| № | Объем собранных премий в разрезе страховых компаний, млн рублей | 1кв. 2021 | 1кв. 2020 | Изменение, млн руб. | Изменение, % | Рейтинг Эксперт РА |

| 1 | АО “СОГАЗ” | 129,792 | 120,569 | 9,223 | 8% | ruAAA |

| 2 | АО “АльфаСтрахование” | 32,291 | 26,891 | 5,400 | 20% | ruAAA |

| 3 | САО “РЕСО-Гарантия” | 29,482 | 25,077 | 4,405 | 18% | ruAA+ |

| 4 | СПАО “Ингосстрах” | 28,999 | 25,970 | 3,030 | 12% | ruAAA |

| 5 | ООО СК “Сбербанк страхование жизни” | 25,989 | 27,262 | -1,273 | -5% | ruAAA |

| 6 | ПАО СК “Росгосстрах” | 22,782 | 21,800 | 982 | 5% | ruAA |

| 7 | САО “ВСК” | 21,868 | 20,823 | 1,046 | 5% | ruAA |

| 8 | ООО “АльфаСтрахование-Жизнь” | 21,120 | 15,773 | 5,347 | 34% | ruAA |

| 9 | ООО “СК СОГАЗ-ЖИЗНЬ” | 17,353 | 18,363 | -1,010 | -6% | ruAAA |

| 10 | ООО “СК “Ренессанс Жизнь” | 12,475 | 9,531 | 2,943 | 31% | ruA+ |

| Прочие компании | 117,648 | 114,214 | 3,434 | 3% | ||

| Итого | 459,799 | 426,272 | 33,527 | 8% |

В совокупности топ-10 компаний собрали 342.15 млрд рублей в 1 квартале 2021 года, что на 30.01 млрд больше чем в аналогичном периоде 2020 года (312.06 млрд рублей). Таким образом топ-10 компаний занимают 74% российского страхового рынка в 1 квартале 2021 года, в 1 квартале 2020 года на их долю приходилось 73% всего рынка.

Среди топ-10 компаний только 2 страховщика (примечательно, что у обе занимаются страхованием жизни) продемонстрировали снижение сборов: ООО СК “Сбербанк страхование жизни” (-1.27 млрд рублей или -5%) и ООО “СК СОГАЗ-ЖИЗНЬ” (-1.01 млрд рублей или -6%). Остальные компании показали рост сборов в диапазоне от 1 до 9 млрд рублей.

Более подробно результаты компаний сегмента «life» и «non-life» мы рассмотрим в наших следующих обзорах.

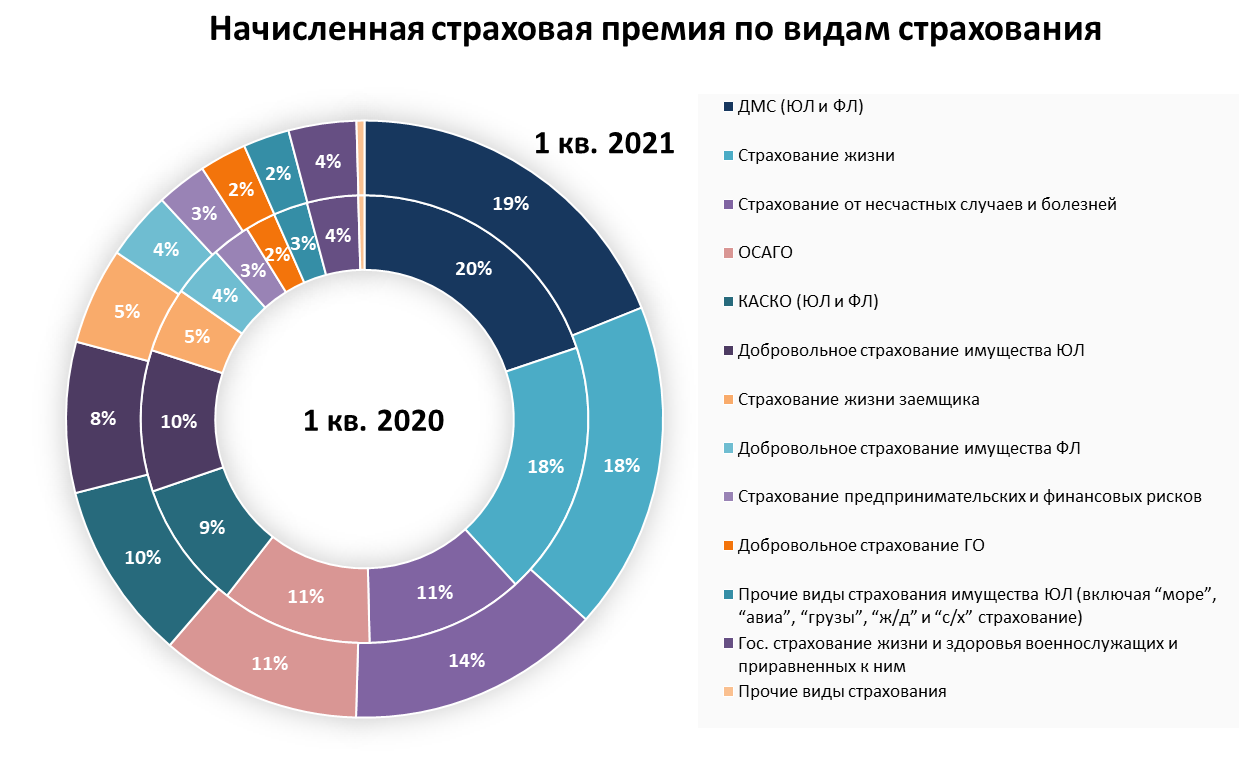

Структура страхового рынка по видам страхования в 1 квартале 2021 года

Наибольшую долю рынка (23%), как и прежде, занимает страхование жизни (ИСЖ + НСЖ + страхование жизни заемщика) – в первом квартале 2021 года сборы по страхованию жизни составили 105.92 млрд рублей, что на 7.49 млрд рублей больше результатов предыдущего года.

| Начисленная страховая премия по видам страхования, млн руб. | 1кв. 2021 | 1кв. 2020 | Изменение, млн руб. | Изменение, % | Доля в 2021 | Доля в 2020 |

| ДМС (ЮЛ и ФЛ) | 86,959 | 84,573 | 2,386 | 3% | 19% | 20% |

| Cтрахование жизни | 81,823 | 78,324 | 3,498 | 4% | 18% | 18% |

| Страхование от несчастных случаев и болезней | 63,193 | 48,702 | 14,491 | 30% | 14% | 11% |

| ОСАГО | 49,977 | 46,465 | 3,512 | 8% | 11% | 11% |

| КАСКО (ЮЛ и ФЛ) | 44,581 | 39,350 | 5,232 | 13% | 10% | 9% |

| Добровольное страхование имущества ЮЛ | 37,534 | 43,557 | -6,024 | -14% | 8% | 10% |

| Страхование жизни заемщика | 24,100 | 20,113 | 3,987 | 20% | 5% | 5% |

| Добровольное страхование имущества ФЛ | 17,013 | 15,856 | 1,157 | 7% | 4% | 4% |

| Страхование предпринимательских и финансовых рисков | 12,581 | 11,749 | 832 | 7% | 3% | 3% |

| Добровольное страхование ГО | 11,704 | 9,395 | 2,309 | 25% | 3% | 2% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 11,482 | 10,522 | 959 | 9% | 2% | 2% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 16,876 | 15,751 | 1,125 | 7% | 4% | 4% |

| Прочие виды страхования | 1,976 | 1,913 | 63 | 3% | 0% | 0% |

| Итого | 459,799 | 426,272 | 33,527 | 8% |

Рост сборов по ДМС (юридических и физических лиц) составил 3% (+2.39 млрд рублей), таким образом, объем подписанных премий достиг 86.96 млрд рублей. Компании перезаключали договоры добровольного медицинского страхования с крупными корпоративными клиентами, такой тренд стандартен для начала года, поэтому в дальнейшем возможно ожидать снижение темпов роста. Также согласно аналитике самого Центробанка объем премий, полученных от небольших компаний и ИП, продолжает свой отрицательный тренд, начатый во втором квартале 2020 года.

Объем сборов по страхованию жизни вырос на 4% (+3.50 млрд рублей) и составил 81.82 млрд рублей, что обусловлено увеличением интереса населения продуктами накопительного страхования жизни на фоне снижения ставок по банковским депозитам. Объем взносов к продуктам инвестиционного страхования скоратился.

Объем сборов по страхованию жизни заемщика вырос на 20% (+3.99 млрд рублей) и составил 24.10 млрд рублей за счет роста выдачи ипотечных и потребительских кредитов, вызванного снижением ключевой ставки, которое повлекло за собой снижение ставок на кредиты.

Страхование от несчастных случаев и болезней показало наибольший рост – 30% (+14.49 млрд рублей) и составило 63.19 млрд рублей, что вызвано продолжением тенденции последних кварталов прошлого года по замене продуктов банкострахования на правилах ДМС на правила страхования от несчастных случаев.

Объем подписанных премий по ОСАГО увеличился на 8% (+3.51 млрд рублей) и составил 49.98 млрд рублей. Такой тренд вызван индивидуализацией тарифов, что привело к росту среднего взноса на 3%, расширением тарифного коридора в третьем квартале прошлого года, а также не только усиленной борьбе с поддельными полисами ОСАГО, но и увеличением доступности полисов через электронные каналы продаж, включая е-Гарант.

Сборы по КАСКО выросли на 13% (+5.23 млрд рублей) и достигли 44.58 млрд рублей. Увеличение объема премий по добровольному автострахованию вызван ростом стоимостей новых автомобилей, обусловленного ослаблением курса национальной валюты, также общей тенденцией на рынке по росту среднего взноса, который вырос на 18% .

Сборы по добровольному страхованию имущества юридических лиц сократились на 14% (-6.02 млрд рублей) и составили 37.53 млрд рублей, а страхование имущества физических лиц, напротив, выросло на 7% (+1.16 млрд рублей) и достигло 17.01 млрд рублей. Здесь стоит отметить, что сокращение объемов страховых премий по имуществу юридических лиц, в основном, произошло за счет сокращения объемов в АО «СОГАЗ» на 8,3 млрд. руб.; у остальных крупнейших страховщиков падения премий в данном виде не наблюдалось.

Страхование предпринимательских и финансовых рисков начало восстанавливать свои объемы после сокращения в 2020 году, показав рост 7% (+832 млн рублей) и достигнув 12.58 млрд рублей.

Добровольное страхование гражданской ответственности, прочие виды страхования имущества юридических лиц и государственное страхование жизни и здоровья военнослужащих и приравненных к ним выросли на 25% (+2.31 млрд рублей), 9% (+959 млн рублей) и 7% (+1.13 млрд рублей) соответственно.

В таблице ниже представлена информация по количеству заключенных договоров

| Количество заключенных полисов по продуктам, шт | 1кв. 2021 | 1кв. 2020 | Изменение, шт | Изменение, % |

| ОСАГО | 8,690,823 | 8,314,528 | 376,295 | 5% |

| ДМС (ЮЛ и ФЛ) | 2,171,473 | 3,174,577 | -1,003,104 | -32% |

| Страхование от несчастных случаев и болезней | 9,990,992 | 9,339,975 | 651,017 | 7% |

| КАСКО (ЮЛ и ФЛ) | 1,159,208 | 1,069,070 | 90,138 | 8% |

| Cтраховние жизни | 344,685 | 290,417 | 54,268 | 19% |

| Добровольное страхование имущества ЮЛ | 111,688 | 87,108 | 24,580 | 28% |

| Страхование жизни заемщика | 1,031,672 | 805,412 | 226,260 | 28% |

| Добровольное страхование имущества ФЛ | 9,569,026 | 9,472,615 | 96,411 | 1% |

| Страхование предпринимательских и финансовых рисков | 4,514,842 | 4,069,978 | 444,864 | 11% |

| Добровольное страхование ГО | 2,792,808 | 2,506,646 | 286,162 | 11% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 740,413 | 938,438 | -198,025 | -21% |

| Прочие виды страхования | 97,169 | 99,332 | -2,163 | -2% |

| Итого | 41,214,808 | 40,168,104 | 1,046,704 | 2.6% |

Среди всех видов страхования снижение количества заключенных договоров наблюдается только в добровольном медицинском страховании (-32%) и прочих видах страхования имущества юридических лиц (-21%).

Таким образом за средние премии по продуктам изменились следующим образом:

| Средняя премия по продуктам, руб. | 1кв. 2021 | 1кв. 2020 | Изменение, руб. | Изменение, % |

| ОСАГО | 5,751 | 5,588 | 162 | 3% |

| ДМС (ЮЛ и ФЛ) | 40,046 | 26,641 | 13,405 | 50% |

| Страхование от несчастных случаев и болезней | 6,325 | 5,214 | 1,111 | 21% |

| КАСКО (ЮЛ и ФЛ) | 38,459 | 36,808 | 1,651 | 4% |

| Страховние жизни | 237,384 | 269,696 | -32,312 | -12% |

| Добровольное страхование имущества ЮЛ | 336,059 | 500,039 | -163,979 | -33% |

| Страхование жизни заемщика | 23,360 | 24,972 | -1,612 | -6% |

| Добровольное страхование имущества ФЛ | 1,778 | 1,674 | 104 | 6% |

| Страхование предпринимательских и финансовых рисков | 2,787 | 2,887 | -100 | -3% |

| Добровольное страхование ГО | 4,191 | 3,748 | 443 | 12% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, “грузы”, “ж/д” и “с/х” страхование) | 15,507 | 11,212 | 4,295 | 38% |

Самое существенное изменение наблюдается в добровольном медицинском страховании, где средняя премия по договору выросла на 50% и достигла 40 тысяч рублей. Такое значительное изменение спровоцировано сокращением договоров, заключаемых с малым и средним бизнесом, и увеличением количества крупных корпоративных клиентов.

Результаты сегмента «жизнь»

За первый квартал 2021 года страховые компании сегмента «life» собрали 116.95 млрд рублей, продемонстрировав 7%-й рост (+7.21 млрд рублей) относительно аналогичного периода прошлого года.

| № | Объем собранных премий компаний сегмента “жизнь”, млн руб. | 1кв. 2021 | 1кв. 2020 | Изменение, млн руб. | Изменение, % |

| 1 | ООО СК “Сбербанк страхование жизни” | 25,989 | 27,262 | -1,273 | -5% |

| 2 | ООО “АльфаСтрахование-Жизнь” | 21,120 | 15,773 | 5,347 | 34% |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ” | 17,353 | 18,363 | -1,010 | -6% |

| 4 | ООО “СК “Ренессанс Жизнь” | 12,475 | 9,531 | 2,943 | 31% |

| 5 | ООО СК “Росгосстрах Жизнь” | 6,099 | 5,236 | 863 | 16% |

| 6 | ООО СК “Альянс Жизнь” | 5,244 | 5,202 | 42 | 1% |

| 7 | ООО “Капитал Лайф Страхование Жизни” | 5,051 | 5,312 | -260 | -5% |

| 8 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 2,386 | 3,484 | -1,098 | -32% |

| 9 | ООО «РСХБ-Страхование жизни» | 2,166 | 3,215 | -1,048 | -33% |

| 10 | ООО “Страховая компания “СиВ Лайф” | 1,797 | 1,646 | 151 | 9% |

| Прочие компании | 17,268 | 14,718 | 2,551 | 17% | |

| Итого | 116,949 | 109,741 | 7,208 | 7% |

Наибольший вклад в результаты сегмента внесло ООО “АльфаСтрахование-Жизнь” и ООО “СК “Ренессанс Жизнь”, увеличив сборы на 34% (+5.35 млрд рублей) и 31% (+2.94 млрд рублей) соответственно.

Результаты сегмента «не жизнь»

Сборы компаний сегмента «non-life» увеличились на 8% (+26.32 млрд рублей) и составили 342.85 млрд рублей.

| № | Объем собранных премий компаний сегмента “не жизнь”, млн руб. | 1кв. 2021 | 1кв. 2020 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 129,792 | 120,569 | 9,223 | 8% |

| 2 | АО “АльфаСтрахование” | 32,291 | 26,891 | 5,400 | 20% |

| 3 | САО “РЕСО-Гарантия” | 29,482 | 25,077 | 4,405 | 18% |

| 4 | СПАО “Ингосстрах” | 28,999 | 25,970 | 3,030 | 12% |

| 5 | ПАО СК “Росгосстрах” | 22,782 | 21,800 | 982 | 5% |

| 6 | САО “ВСК” | 21,868 | 20,823 | 1,046 | 5% |

| 7 | АО “Группа Ренессанс Страхование” | 8,893 | 8,749 | 144 | 2% |

| 8 | ООО “СК “Согласие” | 8,490 | 7,633 | 856 | 11% |

| 9 | ООО СК “Сбербанк страхование” | 5,096 | 5,143 | -47 | -1% |

| 10 | АО “Тинькофф Страхование” | 4,899 | 4,390 | 509 | 12% |

| Прочие компании | 50,257 | 49,486 | 771 | 2% | |

| Итого | 342,850 | 316,531 | 26,319 | 8% |

Наибольший рост продемонстрировали АО “СОГАЗ”, АО “АльфаСтрахование”, САО “РЕСО-Гарантия” и СПАО “Ингосстрах” – сборы компаний составили +8% (+9.22 млрд рублей), +20% (+5.40 млрд рублей), +18% (+4.41 млрд рублей) и +12% (+3.03 млрд рублей). Среди всех компаний топ-10 сегмента только ООО СК “Сбербанк страхование” показало незначительное сокращение сборов на 1% (-47 млн рублей).

Более детально результаты деятельности компаний обоих сегментов “ЖИЗНЬ” и “НЕ ЖИЗНЬ” будут рассмотрены в дальнейших обзорах в рубрике #Анализ рынка.

Краткие итоги

Страховой рынок показал отличный результат по итогам 1 квартала 2021 года даже относительно 1 квартала 2020 года, когда еще отсутствовало влияние пандемии на Россию. Общие сборы страховых компаний выросли почти на 8%, а по отдельности, подписанные премии сегмента «жизнь» выросли на 7%, а сегмента «не жизнь» – на 8%.

Наибольший рост показали АО “СОГАЗ”, АО “АльфаСтрахование”, ООО “АльфаСтрахование-Жизнь”, САО “РЕСО-Гарантия”, СПАО “Ингосстрах”.

Среди продуктов существенный рост показали страхование от несчастных случаев и болезней, автострахование, страхование жизни.

Оставайтесь с нами на информационно-аналитическом портале Calmins.com! Скоро мы подготовим более детальные обзоры по сегментам страхового рынка!

Статья одобрена by эксперт страхового рынка Денис Лебедев

Calmins.com ©

Источник: cbr.ru

Доброго дня! Хорошие новости, Страховщики наращивают объемы! Спасибо за обзорную и конструктивную информацию.

Вот как, как они ухитряются расти на схлопывающемся рынке?

Падение ДМС понятно: людей сокращают либо срезают им компенсационные пакеты.

Но почему остальное-то растёт?..

Странно, что рынок растёт при ухудшении платёжеспособности населения. Может рост есть по причине удорожания самих премий?

Спасибо за очередной краткий и четкий обзор!

Эпидемия, видимо, показала важность медицинского и страхования жизни.

Впечатляющие показатели! Несмотря на экономическое состояние страны, наблюдается существенный рост в страховании от несчастных случаев и болезней, автостраховании, страховании жизни. Возникает вопрос, как же это компаниям так удается держаться на плаву.

Спасибо, очень полезно!