Как повлияли изменения в законодательстве на цену ОСАГО? Давайте узнаем у самих страховых компаний

Недавно в нашей статье “ОСАГО дорожает: цена непрозрачности автогражданки — плюс 5%” мы поднимали тему подорожания стоимости полисов ОСАГО после либерализации тарифов и расширения коридора по ОСАГО. Чтобы узнать, с чем же все-таки связан рост, мы задали вопросы страховым компаниям, которые непосредственно определяют индивидуальные тарифы в рамках заданного законодательством тарифного коридора.

Ранее в статье Страхование сегодня: Анализ страхового рынка России за 9 месяцев 2020 года мы обсудили ситуацию в целом по рынку страхования, а также затронули тему автострахования и ОСАГО.

На основании отчетности ЦБ РФ по итогам 9 месяцев 2020 года средний взнос по ОСАГО составил 5 470 рублей и вырос к аналогичному периоду прошлого года на, порядка, 1%.

Давайте разберемся, рост средней стоимости полиса –

- это хорошо для рынка или плохо,

- почему некоторые страховщики ожидают его рост, а другие – падение,

- и может ли уменьшение среднего взноса в целом по рынку иметь негативные последствия.

Мы задали три вопроса страховым компаниям:

- Как изменились средние тарифы вашей компании на ОСАГО в 2020 году после расширения тарифного коридора и персонализации тарифов?

- В нашей статье «ОСАГО дорожает» мы разбирали вопрос увеличения средней стоимости страховки ОСАГО. Почему, по вашему мнению, произошло такое изменение?

- Какой прогноз на 2021 год может дать ваша компания в отношении тарифов по ОСАГО: рост или снижение среднего тарифа?

Наш запрос мы направили в следующие компании:

- ПАО СК «Росгосстрах»

- АО “МАКС”

- ООО “Абсолют Страхование”

- САО “РЕСО-Гарантия”

- САО “ВСК”

- АО “ГСК “Югория”

- ООО “СК “Согласие”

- СПАО “Ингосстрах”

- АО “СОГАЗ”

- ПАО “АСКО-СТРАХОВАНИЕ”

- АО “Группа Ренессанс Страхование”

- АО “АльфаСтрахование”

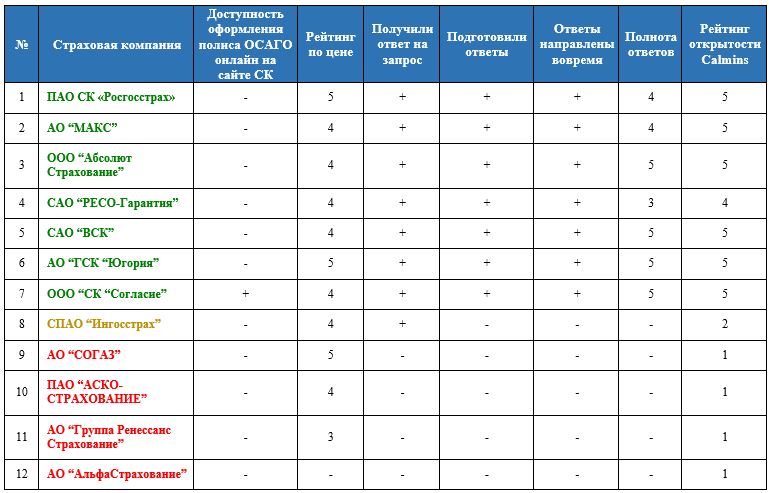

Зеленым цветом выделены компании, от которых удалось получить комментарии, желтым – получили просто ответ, а красным – которые нам не ответили.

Очередность ответов страховых компаний на вопросы соответствует скорости получения от них письма – в начале указаны те страховщики, которые ответили нам раньше остальных. Корректировок ответов со стороны редакции также не проводилось.

Хотим поблагодарить компании, которые открыты к сотрудничеству – в нашем рейтинге по версии Calmins мы обязательно это покажем нашим читателям (ниже).

После каждого вопроса будут комментарии редакции, с которыми вы также можете ознакомиться.

Итак, начнем, Lets go

1. Как изменились средние тарифы вашей компании на ОСАГО в 2020 году после расширения тарифного коридора и персонализации тарифов?

ПАО СК «Росгосстрах» (спикер – Андрей Бирюков, директор по связям с общественностью)

С августа по ноябрь 2020 года (если сравнивать с аналогичными показателями за 2019 год, а не от месяца к месяцу, поскольку есть сезонные колебания в характеристиках клиентов) стоимость полиса ОСАГО в нашей компании в целом снижается (был кратковременный рост в октябре).

АО “МАКС” (спикер – Евгений Попков, начальник управления продукт-менеджмента и маркетинга)

В текущем году мы фиксируем незначительное, в пределах нескольких процентных пунктов, увеличение средней премии. И связано это в первую очередь с тем, что страховые компании получили возможность максимально подробно оценивать профиль каждого отдельного автомобилиста и устанавливать индивидуальные условия страхования.

ООО “Абсолют Страхование” (спикер – Алексей Тюрников, руководитель проекта разработки и развития продуктов по автострахованию)

В данном случае рассматривать именно средний тариф, на наш взгляд, не верно. Средний тариф получится как показатель той премии, которую в среднем оплатили Клиенты, заключившие договор после введения гибкой тарификации в ОСАГО. Среди них есть Клиенты, которых мы считаем оптимальными с точки зрения убыточности, средние и рисковые Клиенты. Для первых – мы делаем условия наиболее привлекательными (снижая стоимость полиса), для средних – премия либо не изменится, либо будет постепенно возрастать (следуя движению рынка), для самых рисковых Клиентов – мы повышаем страховую премию. Процесс настройки Гибкой системы еще продолжается. Если все же говорить о средней премии, мы фиксируем незначительное снижение этого показателя и связываем это с перераспределением Клиентов (увеличение доли низкоубыточных Клиентов)

САО “РЕСО-Гарантия” (спикер – Игорь Иванов, заместитель генерального директора)

У нас средняя премия по полисам ОСАГО в сентябре-ноябре сохранилась на прежнем уровне, а в целом за 11 месяцев наблюдается даже небольшое снижение.

САО “ВСК” (спикер – Татьяна Кудрявцева, руководитель управления моторных видов страхования)

Средняя премия по ОСАГО в Страховом Доме ВСК выросла с момента запуска либерализации на 2,7%, при этом стоит отметить, что изменение тарифа для более опытных и безаварийных водителей практически не произошло и составило снижение -0,5%.

АО “ГСК “Югория” (спикер – Алексей Охлопков, Генеральный директор Группы страховых компаний Югория)

Мы запустили индивидуализацию тарифов ОСАГО, которая затрагивает так или иначе 90% наших клиентов. В результате средние тарифы остались на уровне прошлого года. Для половины автовладельцев тариф был снижен на 5-10 процентов. Речь идет об аккуратных и опытных водителях с хорошим коэффициентом бонус-малус (КМБ). Неопытные водители платят на 5-10% больше.

В “Югории” порядка 20-ти факторов, характеризующих водителя или его транспортное средство, используемых при тарифах: это возраст ТО, его пробег, наличие нарушений ПДД и т.д. При этом мы не стали применять доп. коэффициенты ни к мужчинам, ни к женщинам, не учитывали и количество детей у человека.

ООО “СК “Согласие” (спикер – Андрей Ковалев, директор департамента андеррайтинга и управления продуктами)

Очередной этап индивидуализации ОСАГО позволил нам снизить цену полиса для аккуратных, неаварийных водителей, в результате средняя премия в ряде регионов уменьшилась. По итогам 9 месяцев 2020 года в сравнении с тем же периодом годом ранее средняя премия по ОСАГО для клиентов «Согласия» сократилась в 25 регионах.

В Республике Карелия она стала ниже на 10% и составила 4386 руб. В Республике Марий Эл и Карачаево-Черкесской Республике средняя премия по ОСАГО снизилась на 8% до 5175 руб. и 5938 руб. соответственно. В среднем на 5% ОСАГО стало дешевле для клиентов «Согласия» в Смоленской (4327 руб.), Оренбургской (6300 руб.) и Тамбовской (4597 руб.) областях, а также в Чеченской Республике (4268 руб.). В остальных регионах средняя цена полиса сократилась менее чем на 5%.

Комментарии редакции:

Если обобщить ответы страховщиков, то можно выделить несколько моментов:

- средний страховой взнос по ОСАГО по менее рисковым водителям в основном снизился, а по высокорисковым категориям автолюбителей – повысился,

- изменения цены в сентябре – октябре носили разноплановый характер, за счет изменения подхода самих страховщиков, перераспределения клиентов (при сильном повышении цены в конкретной компании клиент мог застраховаться в другой), однако небольшое повышение средней цены все-таки наблюдалось.

Мнение экспертов calmins по росту средней цены полиса ОСАГО в 3 квартале 2020 года:

Для простоты восприятия мы подготовили несколько слайдов, где наглядно можно увидеть, что же на самом деле произошло на рынке и в компаниях, которые нам любезно ответили на наши вопросы.

Из полученных данных можно сделать вывод, что средняя цена полиса ОСАГО скорее выросла.

Однако мы решили пойти дальше – более подробно разобрать рынок ОСАГО и факторы, которые повлияли на снижение или увеличение сборов, выплат и среднего взноса по ТОП-10 компаниям и некоторым другим страховщикам, которые, на наш взгляд, заслуживают особого внимания.

Анонс

Подробно погрузившись в “цифры”, мы обнаружили, что снижение средней цены полиса ОСАГО в России не всегда связано с повышением доступности и, в конечном счете, снижением стоимости страховки.

Скоро вы сможете ознакомиться с экспертной оценкой рынка ОСАГО by Максим Чернов в рубрике Авторские статьи. В данной статье эксперт рассмотрит, почему в той или иной компании изменился средний взнос по ОСАГО и за счет каких факторов.

В ближайшее время в рубрике Анализ рынка появится новый обзор рынка ОСАГО за 9 месяцев 2020 года.

2. В нашей статье «ОСАГО дорожает» мы разбирали вопрос увеличения средней стоимости страховки ОСАГО. Почему, по вашему мнению, произошло такое изменение?

ПАО СК «Росгосстрах» (спикер – Андрей Бирюков, директор по связям с общественностью)

Почему ОСАГО дорожает в других компаниях – сказать трудно, для этого надо видеть внутреннюю статистику.

АО “МАКС” (спикер – Евгений Попков, начальник управления продукт-менеджмента и маркетинга)

И связано это в первую очередь с тем, что страховые компании получили возможность максимально подробно оценивать профиль каждого отдельного автомобилиста и устанавливать индивидуальные условия страхования.

Если раньше ценообразование было по сути ограничено адресом прописки, мощностью двигателя, стажем/возрастом водителей и историей аварий, то теперь на стоимость полиса влияет множество других факторов. К примеру, количество и «тяжесть» штрафов за нарушение ПДД. Чем больше нарушений за год, тем дороже будет страховка ОСАГО.

Как показала практика, серийных нарушителей, у которых по 10-20-30 штрафов за год, достаточное количество. Превышение скорости, движение по “выделенке”, проезд на красный и выезд за стоп-линию, по их мнению, неизбежные «неудобства», связанные с быстрым и комфортным перемещением на автомобиле. Но вклад в убыточность обязательной автогражданки таких неаккуратных водителей настолько велик, что как только страховщики стали бороться за культуру вождения что называется «рублём», подорожавшие полисы для лихачей сразу потащили вверх среднюю премию по всему рынку ОСАГО.

ООО “Абсолют Страхование” (спикер – Алексей Тюрников, руководитель проекта разработки и развития продуктов по автострахованию)

На наш взгляд, небольшое увеличение могло произойти именно из-за роста стоимости полиса ОСАГО для высокоубыточного сегмента (по регионам, по типу ТС, по цели использования ТС). Тарифная политика, утвержденная до 05 сентября, не позволяла в этих сегментах устанавливать более высокое значение базового тарифа (от которого собственно и ведется расчет), Страховщики оперативно отреагировали именно в части повышения по высокорисковому сегменту. Что касается самых оптимальных Клиентов, то здесь движение более плавное, любое снижение должно быть подкреплено расчетными моделями, подтверждающими обоснованность понижения страховой премии. Также не надо забывать об инфляционной составляющей и росте величины средней выплаты, эти показатели также найдут отражение в ценообразовании ОСАГО, делая процесс снижения стоимости ОСАГО более плавным. В любом случае нужно время, чтобы все страховщики перешли на гибкую тарификацию, и только после этого можно будет еще раз оценить, как изменилась стоимость ОСАГО для автовладельца.

САО “РЕСО-Гарантия” (спикер – Игорь Иванов, заместитель генерального директора)

Компания воздержалась от комментариев.

САО “ВСК” (спикер – Татьяна Кудрявцева, руководитель управления моторных видов страхования)

Основной причиной повышения является инфляция стоимости среднего убытка вследствие пересмотра цен на запасные части. С учетом того, что цены на запчасти по ОСАГО ранее пересматривались 2 раза в год, а со следующего года еще чаще, то полностью избежать индексации стоимости полиса ОСАГО не удается. При этом надо отметить, что тот прирост средней премии, который мы наблюдаем на примере ВСК и на рынке в целом, существенно ниже, чем рост средней выплаты. Также отдельно внимание стоит обратить именно на персонализированный подход к изменению цены на полисы ОСАГО. Как мы уже писали выше, для опытных и безаварийных клиентов цена полиса ОСАГО не изменилась в большую сторону.

АО “ГСК “Югория” (спикер – Алексей Охлопков, Генеральный директор Группы страховых компаний Югория)

С 20 сентября были актуализированные справочники стоимости автозапчастей в среднем на 23%. Это было рекордное за последние годы повышение, которое в РСА объяснили резким подорожанием наиболее часто повреждаемых деталей по наиболее популярным маркам автомобилей в разрезе экономических регионов. В 2018 году в результате перерасчета средние стоимости запчастей выросли на 6,5%. Последняя актуализация РСА была в 2019 году. Тогда увеличение составило 9,9%, что привело к увеличению средней страховой выплаты на 3%. В связи с новыми изменениями средний убыток по ОСАГО увеличится на 10 – 15%, вследствие чего многие страховые компании вынуждены компенсировать потерю за счет увеличения базовой ставки страхового тарифа.

ООО “СК “Согласие” (спикер – Андрей Ковалев, директор департамента андеррайтинга и управления продуктами)

Индивидуализация тарифов тем и отличается от предыдущей системы расчетов, что позволяет снизить стоимость страховки для аккуратных водителей. Исходя из этого становится очевидным, почему в некоторых регионах ОСАГО подорожало.

Комментарии редакции

Таким образом, обобщая ответы страховщиков, можно сделать несколько выводов, почему ОСАГО подорожало:

- Страховщики получили возможность индивидуализировать тарифы в соответствии с дополнительными характеристиками. В зависимости от стратегии той или иной страховой компании, это позволило снизить тарифы для наиболее привлекательных сегментов и повысить для наименее привлекательных.

- Одновременно с этим опция индивидуализации тарифов дает возможность страховщикам учесть в расчете базового тарифа дополнительные издержки страховщика, в т.ч. связанные как с ростом стоимости запчастей и урегулирования убытков, так и общими изменениями инфляции в стране. Однако далеко не все страховые компании закладывают данный фактор в тарифообразование в качестве основного, особенно когда речь идет о привлекательных, с т.з. ожидаемой низкой убыточности клиентских сегментов.

В целом мы согласны с комментариями коллег, но хотим обратить ваше внимание: снижение цены по “хорошим” низкоубыточным клиентским сегментам оказалось значительно ниже роста тарифа по “рискованным”.

3. Какой прогноз на 2021 год может дать ваша компания в отношении тарифов по ОСАГО (рост или снижение среднего тарифа)?

ПАО СК «Росгосстрах» (спикер – Андрей Бирюков, директор по связям с общественностью)

Если говорить о «Росгосстрахе», мы полагаем, что и в 2021 тенденция снижения стоимости полиса ОСАГО на фоне персонализации тарифов в целом продолжится.

АО “МАКС” (спикер – Евгений Попков, начальник управления продукт-менеджмента и маркетинга)

Компания воздержалась от комментариев.

ООО “Абсолют Страхование” (спикер – Алексей Тюрников, руководитель проекта разработки и развития продуктов по автострахованию)

Прогноз сейчас трудно давать по причинам, озвученным выше. Вероятнее всего, мы увидим в первом – втором квартале 2021 года снижение средней премии. Мы будем стремиться увеличить долю низкоубыточных Клиентов в нашем портфеле ОСАГО, при этом динамически будем изменять нашу гибкую модель расчета базового тарифа (и остальные Страховщики ОСАГО скорее всего будут делать такие же корректировки). Во второй половине 2021 года, возможно, будет стабилизация средней премии либо ее небольшой рост, опять же в привязке к движению всего рынка ОСАГО.

САО “РЕСО-Гарантия” (спикер – Игорь Иванов, заместитель генерального директора)

Предполагаем, что будет наблюдаться небольшой рост, т.к. значительный рост стоимости запчастей (на 23% согласно Единой методике) не может не отразиться на тарифах. При этом, с учетом возможности назначения индивидуальной ставки конкретному водителю, рост будет не для всех одинаковый, а будет зависеть в том числе от марки/модели страхуемого ТС.

САО “ВСК” (спикер – Татьяна Кудрявцева, руководитель управления моторных видов страхования)

Мы не ожидаем сильного роста, но понимаем, что он будет происходить в пределах 3-5%. Основное направление в следующем году по тарификации – это продолжение развития персонализированных предложений для клиентов в ОСАГО, которое означает более выгодное предложение по цене для одних типов водителей и менее выгодное, но обоснованное, для других.

АО “ГСК “Югория” (спикер – Алексей Охлопков, Генеральный директор Группы страховых компаний Югория)

Предполагаем, из-за роста цен ЕМР наметится тренд на небольшой рост тарифа – в пределах 2-5% в течение года.

ООО “СК “Согласие” (спикер – Андрей Ковалев, Директор департамента андеррайтинга и управления продуктами)

По нашему мнению, тарифы останутся приблизительно на том же уровне. Но возможны незначительные изменения в стоимости ОСАГО из-за роста цен на ремонт и запчасти для автомобилей.

Комментарии редакции

Согласно ответам страховых компаний на вопрос, нет четкой картины, что будет со средним взносом по ОСАГО в 2021 году:

- Росгосстрах и Абсолют Страхование считают, что за счет персонализации цена среднего полиса будет постепенно снижаться,

- РЕСО-Гарантия, ВСК и Югория и Согласие напротив, ожидают небольшой рост в пределах 3-5%, в первую очередь, из-за подорожания запасных частей для автомобилей.

По мнению редакции, логично было бы ожидать небольшое повышение средней стоимости полиса в пределах 3-5%, однако конкурентная борьба за привлекательные клиентские сегменты может оказать существенное влияние на величину средней премии в целом по рынку, в т.ч. в сторону общего снижения.

Подобное развитие событий, безусловно, может быть благоприятно для конечных клиентов, особенно «хороших безубыточных» водителей,

однако

развитие данной тенденции на рынке в целом по стране скорее окажет негативное влияние на структуру и качество страховых портфелей, а также существенно затруднит покупку полисов для убыточных клиентов

- как с позиции цены,

- так и с позиции доступности,

а система замещения е-Гарант будет способствовать неблагоприятному отбору клиентов.

Логично было бы ожидать небольшое повышение средней стоимости полиса в пределах 3-5%, однако конкурентная борьба за привлекательные клиентские сегменты может оказать существенное влияние на величину средней премии в целом по рынку, в т.ч. в сторону общего снижения.

Резюме и рейтинги

Опираясь на статистические данные ЦБ РФ за 9 месяцев и 3 квартал 2020 г., можно с уверенностью сказать, что “средний полис” ОСАГО подорожал по рынку на 1% к 1 полугодию текущего года и на 3,6% к 3 кварталу 2019 года.

Эти изменения были связаны с изменением подхода и расширением тарифного коридора по продукту с сентября 2020 года, о чем мы ранее писали в нашей статье ОСАГО – В преддверии расширения тарифного коридора.

При этом стоит отметить, что измененный тарифный коридор и новый подход к индивидуализации тарифа стал официально действовать только с сентября 2020 года, но реализован у многих страховщиков был через некоторый период времени – от нескольких дней до недель. Таким образом, фактически на рынке он продействовал чуть более месяца. Но даже за эти 1-1,5 месяца мы видим рост среднего взноса по ОСАГО на 3,6% (ко 2 кварталу) и 1% (к полугодию).

С большой долей вероятности можно предположить, что уже за “чистый” 4 квартал 2020 года цена среднего полиса обязательной автогражданки подорожает даже к 3 кварталу текущего года еще на 1-3%.

Рейтинг средней цены ОСАГО и открытости СК по версии Сalmins.com*

Если остались у вас вопросы – пишите нам! Оставайтесь с нами – и следите за обновлениями в рубрике Анализ рынка.

Страхование сегодня и завтра, и даже послезавтра – на нашем информационно-аналитическом ресурсе – обдуманное страхование!

Статья одобрена by эксперт страхового рынка Лебедев Денис

Calmins.com ©