Во сколько мне обошелся пожар в незастрахованной квартире?

Можно сказать, что от пожара не защищен никто, и это на самом деле так. Возгорание может произойти в любой момент, будь то короткое замыкание или человеческий фактор. Но никто не говорил, что никто не застрахован от пожара. Да, именно застрахован. Сегодня я хочу поделиться с вами своей историей и предупредить опасность в вашем доме, а возможно, спасти вашу жизнь.

День, когда что-то пошло не так

Дело было теплым летним вечером. Я взял свою жену и дочь, и мы по традиции поехали на выходные на дачу. У меня в квартире очень много электроники, как бытовой, так и цифровой. Все это мы привыкли отключать, однако, как будто черт нас дернул выключить все, кроме холодильника. Именно это и стало нашей главное ошибкой. Мы просто решили, что в эти выходные вернемся пораньше, и смысл того, что мы выключим холодильник из розетки? Зато ничего не разморозится. Но поджарится….

Уже на полпути к даче наши с женой телефоны стали разрываться от звонков соседей. Как минимум, это было странно, но, подняв трубку, я сразу развернул машину и рванул домой. Когда приехал, пожара уже не было, как, собственно, и пожарных. Также я обнаружил пропажу более половины вещей, которые были в моей квартире: запасной телефон, камера, PS Vita, дорогой парфюм, жесткий диск, мощный powerbank. На тот момент я об этом не задумывался, ведь в голове была только одна мысль – как восстановить квартиру.

Так вышло, что из-за короткого замыкания розетки, в которую был включен холодильник, сгорела именно кухня. Все стены были черные, стоял невыносимый запах гари, который, кстати, сопровождал мою квартиру еще примерно год после пожара, до ее полного восстановления.

Не сказать, что я отрицательно отношусь к страховке, вовсе нет, я всегда страхую свою машину дополнительно, покупая к ней КАСКО, у меня застрахована дача, но мне почему-то никогда в жизни не приходило в голову то, что с квартирой тоже может что-то случиться.

Во сколько мне обошлось отсутствие страховки?

Жизнь научила меня многому. Сказать честно, полноценный ремонт с восстановлением, длительностью в год, обошелся мне в районе 1 000 000 рублей.

А теперь вопрос: вам это нужно? Я думаю, что ответ очевиден – нет.

Исходя из этой мысли, я отправился на поиски страховки квартиры, чтобы купить ее самому, узнать условия страхования, а самое главное, помочь вам не совершить ту же ошибку, которую совершил я.

Ищем страховку квартиры

Для этого я обратился к нашему прекрасному Яндексу и пошел по порядку.

“Сбербанк”

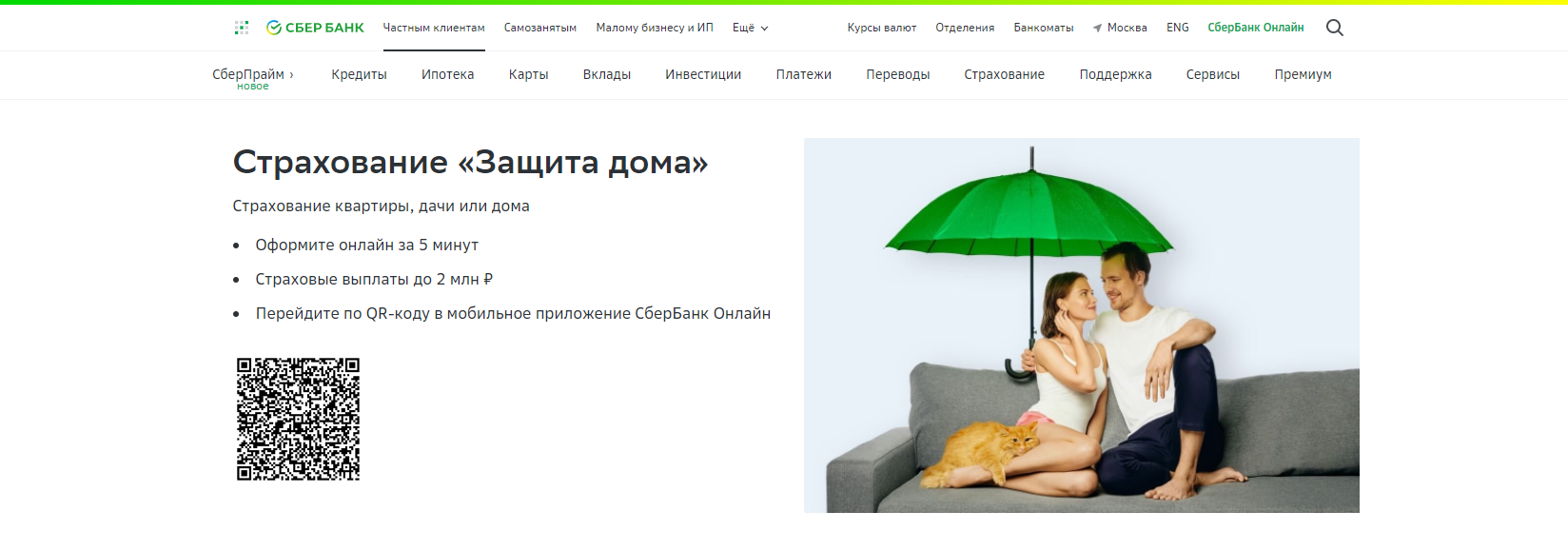

Первым, что предложил нам Яндекс, оказалась страховка от “Сбербанка” под названием «Защита дома», где уже на главной странице нам сообщают о том, что можно застраховать квартиру, дачу или дом. Давайте разберем предложение поподробнее.

Итак, что мы можем увидеть сразу: оформление онлайн за 5 минут, страховые выплаты до 2 млн рублей, а также возможность оформления в приложении. По сути, все для удобства пользователя, особенно в условиях пандемии. Давайте проверим, так ли это на самом деле.

Переходя ниже, мы видим информацию о том, как работает данная программа.

- Мы выбираем, какую именно недвижимость нам нужно застраховать.

- Оформляем полис онлайн или в офисе банка.

- Получаем выплаты, если во время действия полиса пострадало наше жилье или соседи.

Сразу после этого мы узнаем, что полис начинает свое действие с 15 дня после оформления и действует в течение 1 года, а при наступлении страхового случая достаточно просто позвонить по общему бесплатному номеру компании – 900.

Перейдем во вкладку «Полезно знать» и изучим всю информацию, которая находится там.

Какие риски покрывает данный полис:

- залив;

- пожар, взрыв;

- кража и иные противоправные действия третьих лиц;

- стихийные бедствия;

- падение летательных аппаратов и их частей;

- механическое воздействие (ущерб, причиненный застрахованному имуществу в результате проведения третьими лицами капитального ремонта или переустройства (перепланировки, переоборудования) соседних помещений, не принадлежащих Страхователю);

- причинение вреда жизни, здоровью и/или имуществу третьих лиц.

Затем идет информация, что именно будет застраховано.

Внутренняя отделка и инженерное оборудование:

- слой отделочных материалов, нанесенных или прикрепленных к поверхности пола, потолка и стен;

- сантехническое и инженерное оборудование;

- дверные и оконные блоки (включая остекление);

- полы (исключая межэтажные перекрытия);

- легкие внутренние перегородки (из гипсокартона, ДСП, ДВП и т.п.);

- электропроводка, электрические счетчики, электроустановочные и иные аналогичные изделия.

Движимое имущество:

- теле- и аудиоаппаратура;

- мебель (встроенная, корпусная);

- бытовая техника;

- вычислительная техника;

- оргтехника;

- периферийные устройства;

- средства городской телефонной связи;

- одежда и обувь;

- спортивно-туристический инвентарь;

- постельные принадлежности;

- предметы интерьера;

- личные вещи;

- детские коляски и игрушки.

Гражданская ответственность перед соседями:

- в случае причинения вреда имуществу третьих лиц (например, залив соседей);

- в случае причинения вреда здоровью третьих лиц (например, при пожаре или взрыве газа).

Перечень огромный и не может не радовать. Теперь давайте разберемся, кто может застраховать недвижимость: собственник с документами, подтверждающими право собственности, такими как договор купли-продажи, договор дарения, свидетельство о вступлении в наследство; наниматель по договору социального найма; арендатор по договору аренды.

Напомним, что гражданская ответственность – это ответственность за гражданское правонарушение, такое как нанесение вреда имуществу, здоровью или жизни третьих лиц.

Прежде чем приступить к оформлению, я внимательно изучил документ о правилах страхования и нашел там информацию о том, какие случае не считаются страховыми, то есть те, за которые мы не получим выплат:

Теперь, когда мы разобрались, что можем застраховать, а что нет, давайте попробуем оформить полис. На этом моменте я понял, что есть выбор – застраховать недвижимость в приложении или же сделать это на сайте. Поскольку второй вариант мне удобнее, выберу его.

Для начала выберем вид недвижимости, в моем случае квартира. Затем нам предлагают определиться с суммой страховой защиты:

- 600 000 рублей (отделка 250 тыс. рублей, движимое имущество 200 тыс. рублей, гражданская ответственность 150 тыс. рублей);

- 1 400 000 рублей (отделка 600 тыс. рублей, движимое имущество 400 000 рублей, гражданская ответственность 400 тыс. рублей).

Таким образом, стоимость полиса с покрытием в 600 000 – 2 250 рублей, а с покрытием в 1 400 000 – 4 950 рублей, причем не важно, страхуем мы дом или квартиру, цена остается одинаковой.

Давайте узнаем, какая информация требуется для оформления:

- ФИО;

- дата рождения;

- пол (необязательно);

- серия и номер паспорта;

- дата выдачи;

- кем выдан;

- адрес регистрации (без квартиры);

- контактные данные (очень важно указать верную почту, которая принадлежит именно вам, потому что туда будет выслан договор).

Также предлагается отметить, совпадает ли адрес регистрации с адресом имущества.

Как по мне, хороший вариант. Очень удобен в оформлении, все быстро, достаточно большие выплаты за свою стоимость. Вся информация находится на сайте, хотя на их месте я бы поместил информацию о том, в каких случаях страховка не срабатывает, на главную страницу. Однако нет возможности гибкой настройки продукта с выбором необходимых рисков и сумм покрытия, поэтому, пожалуй, поставлю 3/5.

Вернемся к Яндексу и посмотрим, что у нас на очереди.

“Ренессанс страхование”

Попав на сайт компании, я был немного удивлен, потому что не увидел какой-либо красиво оформленной страницы, на которой вместе с картинками и надписями было бы рассказано о преимуществах и стоимости полиса. На сайте есть только небольшое описание и несколько ответов на вопросы. Давайте разберемся, что можно узнать про этот полис.

Сразу же нам сообщают, что страховка покроет ущерб, нанесенный дому/квартире, а также поможет решить проблемы, поскольку присутствует гражданская ответственность.

Следом идет информация о том, что же мы можем застраховать:

- внутреннюю отделку и инженерное оборудование: покрытия стен, пола и потолка, двери, окна, сантехнику, системы вентиляции и кондиционирования и т. д.;

- мебель и предметы интерьера, аудио-, видео- и бытовую технику, посуду, одежду и т. д.;

- стены и перекрытия: конструктивные элементы здания, межкомнатные стены, перегородки и перекрытия;

- ответственность перед соседями: за нанесение вреда жизни, здоровью или имуществу соседей по вашей вине. Даже если это произойдет при проведении ремонта и/или перепланировки.

От чего мы получаем защиту:

- пожар (в том числе в результате поджога);

- взрыв (газа или пара, а также техники, работающей под давлением);

- удар молнии;

- противоправные действия третьих лиц (вандализм, кража, грабеж и т.д.);

- залив жидкостью (разрыв труб, канализации и т.д., в том числе проникновение жидкости из других помещений, не принадлежащих вам);

- стихийные бедствия (ураган, смерч, град, наводнение и т.д.);

- повреждение инородными объектами и животными (деревья, столбы опоры, антенны, дикие или чужие животные);

- гражданская ответственность перед третьими лицами за причинение вреда имуществу, жизни и здоровью.

Ограничения при страховании квартиры. Для того, чтобы компания приняла квартиру на страхование, должны быть соблюдены следующие правила: квартира должна использоваться для проживания, не иметь источников открытого огня (камины, печи, сауны), не являться коммунальной.

Существуют и требования к дому, в котором находится квартира: дом должен быть построен или в нем делали капитальный ремонт после 1970 года, он не имеет деревянных и/или смешанных перекрытий, не подлежит сносу, реконструкции, капитальному ремонту, не является общежитием/фондом временного проживания.

На сайте существует небольшая инструкция для действий при страховом случае. Важным моментом является то, что вы должны обратиться в свою страховую в течение суток после происшествия при помощи:

- почты;

- телефона;

- WhatsApp;

- Telegram.

Остальная информация на сайте отсутствует, и нам предлагают перейти на страницу покупки. Выбираем регион, в моем случае Москва, и площадь – 53 кв.м. Отмечаем, что квартира не сдается в аренду.

Прошла небольшая загрузка, и теперь мне предлагают настроить мой полис, выбрав опции, которые будут его дополнять, а также их страховую сумму.

Что же нам предлагают?

- Ответственность перед соседями со страховой суммой от 100 тыс. до 1 млн рублей на выбор.

- Внутренняя отделка и инженерное оборудование со страховой суммой от 100 тыс. до 1 млн рублей на выбор.

- Имущество в квартире со страховой суммой от 100 тыс. до 1 млн рублей на выбор.

- Стены и перекрытия со страховой суммой от 1 до 5 млн рублей на выбор.

- Помощь по дому. Помощь сантехника, электрика в случае аварий систем водоснабжения, канализации или электроснабжения. Помощь при утере ключей, поломке замков. Стоимость 500 рублей.

- Юридическая поддержка. Юридические консультации по любым вопросам, составление жалоб, претензий, исков, консультация по социальным и налоговым льготам. Стоимость 500 рублей.

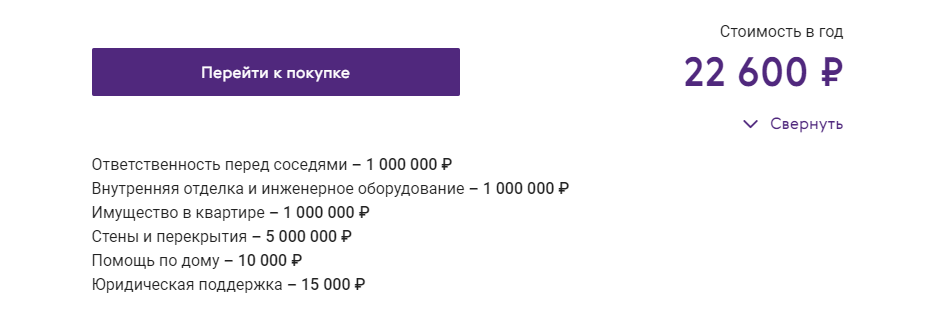

Давайте попробуем оформить полис по двум условиям: сначала поставим все опции на максимум, а потом на минимум. И сравним стоимость, которую выдаст нам калькулятор.

При всех опциях с их максимальной страховой суммой мы получаем стоимость – 22 600 рублей. Невероятно дорого, но, скорее всего, того стоит, если у вас супер современный ремонт, и вы боитесь за каждую царапинку.

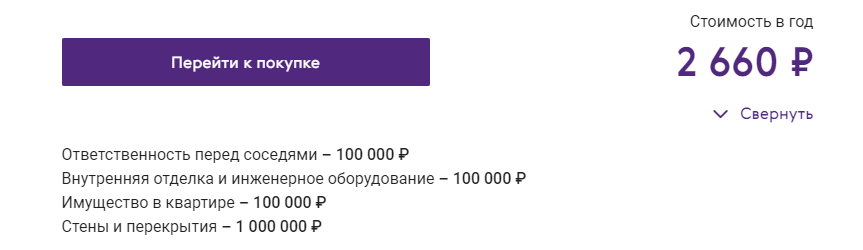

При всех опциях с их минимальной страховой суммой, а также исключив юридическую поддержку и помощь по дому, мы получаем стоимость – 2 660 рублей.

Огромная разница в стоимости, но для обычной квартиры в Москве, я думаю, хватит таких страховых сумм. Чисто для себя я бы опционально выбрал чуть большую страховую сумму по имуществу в квартире (жизнь чему-то да учит).

В целом, очень хороший вариант. Намного более опциональный, чем у “Сбербанка”. Можно настроить как хочешь и сколько хочешь, что несомненно является огромным преимуществом. Также стоит отметить, что все опции настраиваемые, вплоть до их отмены в полисе, то есть вы можете просто отказаться, например, от страхования ответственности перед соседями. Мне продукт понравился, качественный и удобный, а самое главное – удовлетворит в плане финансов любого. Пусть будет 4/5.

Общие итоги

Мы разобрали две страховки от разных компаний, каждая из которых не уступает другой. Оба предложения подошли бы мне идеально, и, скорее всего, я оформлю страховку именно у этих компаний. Оформление онлайн, свобода выбора, большие страховые суммы – плюсы данных страховых. Но, пожалуй, еще раз уточню, что это сугубо мое личное мнение, а весь выбор остается за вами.

Все это на самом деле очень важно, но, в первую очередь, данная статья была написана для того, чтобы вы не совершали моих ошибок. Поверьте, 2 тысячи рублей в год – не такая большая сумма по сравнению с той, которую вам придется потратить, если этой страховки не будет. Даже если с вашей квартирой ничего не случится, что к лучшему, вы будете уверены в том, что не останетесь без крыши над головой. А что еще для счастья надо?

Полезные и интересные статьи на нашем информационно-аналитическом портале!

NEO-волонтер A1

Calmins.com ©

Источники: online.sberbankins.ru, renins.ru