Ключевые статистические показатели страхового рынка России по данным отчетности ЦБ РФ за 9 месяцев 2020

По данным Центрального Банка России объем собранных премий (GWP) всех страховых компаний за 9 месяцев 2020 года составил 1,135,895 млн рублей (прирост +3% к аналогичному периоду в 2019). Объем произведенных страховых выплат за этот период составил 464,298 млн рублей (прирост +7% к аналогичному периоду в 2019). Таким образом, соотношение выплат к премиям увеличилось с 39% до 41%.

| 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % | |

| Премии | 1,135,894 | 1,101,338 | 34,556 | 3% |

| Выплаты | 464,298 | 433,198 | 31,100 | 7% |

| Соотношение выплат к премиям | 41% | 39% |

Если же смотреть в поквартальной детализации, то после снижения премий во втором квартале 2020 года, обусловленного ограничительными мерами правительства и экономическим спадом, до 312,793 млн рублей (или 27% по отношению к предыдущему кварталу), показатель восстановился до 396,827 млн рублей (или на 27% по отношению ко второму кварталу 2020 года), однако, так и не достиг результатов первого квартала 2020 года.

Объем сборов в 3 квартале вырос на 10% по отношению к 3 кварталу 2019 года, а объем произведенных выплат – на 13% по отношению к аналогичному периоду.

ТОП-10 страховых компаний по начисленной страховой премии за 9 месяцев 2020 года

В таблице ниже представлен топ-10 компаний по объему сборов за 9 месяцев 2020 года и их динамика к 9 месяцам 2019 года.

| № | Объем собранных премий в разрезе страховых компаний | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “СОГАЗ” | 234,632 | 159,108 | 75,524 | 47% |

| 2 | АО “АльфаСтрахование” | 82,278 | 77,977 | 4,301 | 6% |

| 3 | СПАО “Ингосстрах” | 80,240 | 77,998 | 2,242 | 3% |

| 4 | ООО СК “Сбербанк страхование жизни” | 78,320 | 119,259 | -40,939 | -34% |

| 5 | САО “РЕСО-Гарантия” | 77,424 | 70,522 | 6,902 | 10% |

| 6 | ПАО СК “Росгосстрах” | 61,873 | 56,685 | 5,188 | 9% |

| 7 | САО “ВСК” | 56,672 | 58,351 | -1,680 | -3% |

| 8 | ООО “АльфаСтрахование-Жизнь” | 56,555 | 36,632 | 19,923 | 54% |

| 9 | ООО “СК СОГАЗ-ЖИЗНЬ” | 52,904 | 20,993 | 31,912 | 152% |

| 10 | ООО “СК “Ренессанс Жизнь” | 31,669 | 22,496 | 9,173 | 41% |

| Прочие компании | 323,327 | 401,317 | -77,989 | -19% | |

| Итого | 1,135,894 | 1,101,338 | 34,556 | 3% |

На долю топ-10 страховых компаний 2020 года приходится 72%, в 2019 году доля этих компаний составляла 64%. Такое резкое увеличение концентрации рынка обусловлено передачей страховых портфелей и АО “ВТБ Страхование жизни” и ООО СК “ВТБ Страхование” в пользу ООО “СК СОГАЗ-ЖИЗНЬ” и АО “СОГАЗ” соответственно.

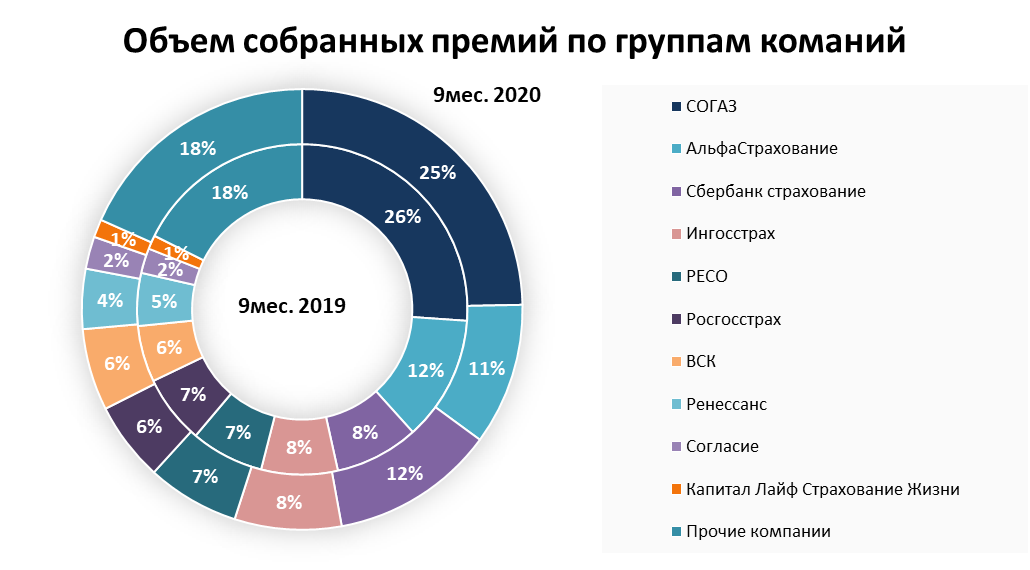

Концентрация рынка по ТОП-10 группам компаний за 9 месяцев 2020 года

№ | Объем собранных премий по группам компаний, млн руб. | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % | Доля рынка 9мес. 2020 | Доля рынка 9мес. 2019 |

1 | СОГАЗ | 296,429 | 271,625 | 24,805 | 9% | 26% | 25% |

2 | АльфаСтрахование | 138,833 | 114,609 | 24,224 | 21% | 12% | 10% |

3 | Сбербанк страхование | 93,289 | 132,810 | -39,521 | -30% | 8% | 12% |

4 | Ингосстрах | 84,958 | 86,285 | -1,327 | -2% | 7% | 8% |

5 | РЕСО | 81,258 | 74,822 | 6,436 | 9% | 7% | 7% |

6 | Росгосстрах | 76,266 | 63,981 | 12,285 | 19% | 7% | 6% |

7 | ВСК | 62,656 | 66,168 | -3,512 | -5% | 6% | 6% |

8 | Ренессанс | 58,681 | 48,443 | 10,239 | 21% | 5% | 4% |

9 | Согласие | 27,769 | 26,134 | 1,635 | 6% | 2% | 2% |

10 | Капитал Лайф Страхование Жизни | 15,420 | 14,532 | 889 | 6% | 1% | 1% |

| Прочие компании | 200,334 | 201,929 | -1,596 | -1% | 18% | 18% | |

| Итого | 1,135,894 | 1,101,338 | 34,556 | 3% | 100% | 100% |

ТОП-10 страховых групп собрали 935,560 млрд рублей по результатам 9 месяцев 2020 года, что составляет 82% от общей выручки всего страхового рынка России. Динамика по данным страховым компаниям к аналогичному периоду прошлого года – плюс 36,151 млрд рублей (плюс 4%).

Концентрация рынка по этим же страховым группам за 9 месяцев 2019 года составляла 899,409 млрд рублей или 82%. Таким образом, за полные 12 месяцев она осталась без изменений.

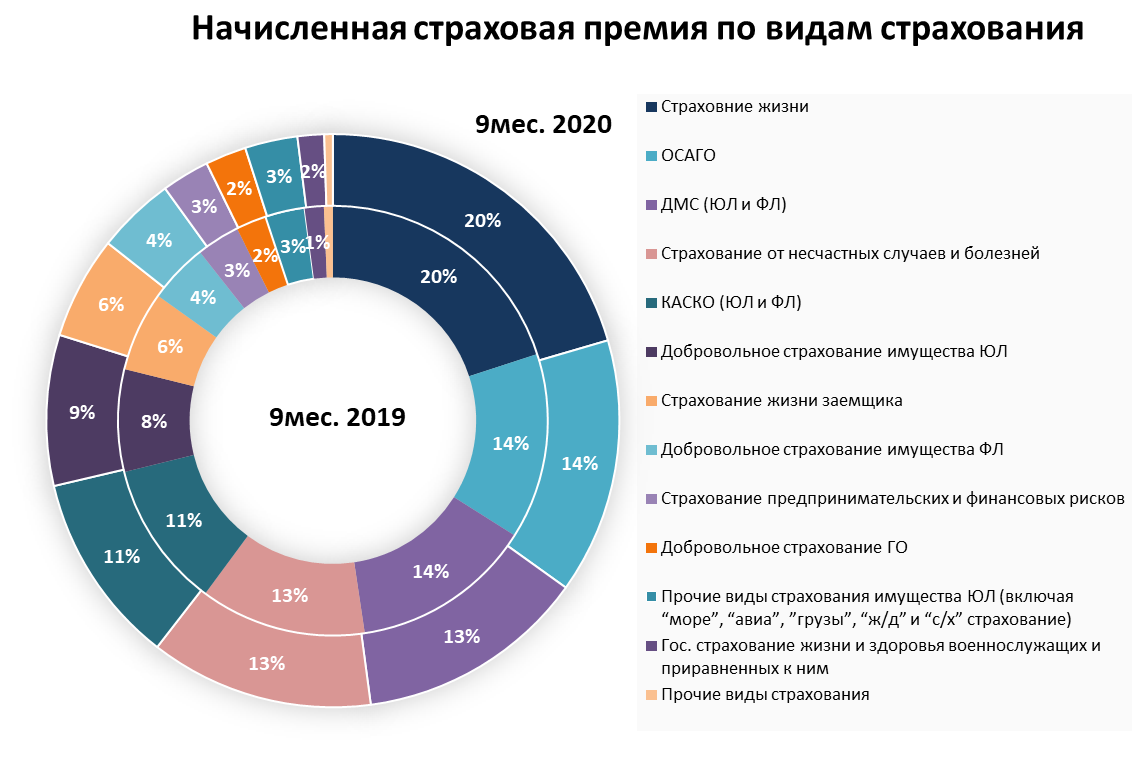

Структура рынка страхования по видам и его динамика за 9 месяцев 2020 года

В таблице ниже мы подготовили детализацию собранных премий по видам страхования.

Начисленная страховая премия по видам страхования, млн руб. | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % | Доля в 9мес. 2020 | Доля в 9мес. 2019 |

| Cтраховние жизни | 232,599 | 220,094 | 12,505 | 6% | 20% | 20% |

| ОСАГО | 163,785 | 153,987 | 9,798 | 6% | 14% | 14% |

| ДМС (ЮЛ и ФЛ) | 147,571 | 150,418 | -2,847 | -2% | 13% | 14% |

| Страхование от несчастных случаев и болезней | 143,339 | 137,676 | 5,663 | 4% | 13% | 13% |

| КАСКО (ЮЛ и ФЛ) | 123,063 | 121,506 | 1,556 | 1% | 11% | 11% |

| Добровольное страхование имущества ЮЛ | 96,563 | 84,874 | 11,689 | 14% | 9% | 8% |

| Страхование жизни заемщика | 65,807 | 66,210 | -403 | -1% | 6% | 6% |

| Добровольное страхование имущества ФЛ | 50,088 | 49,563 | 525 | 1% | 4% | 5% |

| Страхование предпринимательских и финансовых рисков | 30,594 | 35,898 | -5,304 | -15% | 3% | 3% |

| Добровольное страхование ГО | 26,259 | 25,139 | 1,120 | 4% | 2% | 2% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, ”грузы”, “ж/д” и “с/х” страхование) | 33,738 | 32,711 | 1,027 | 3% | 3% | 3% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 17,012 | 15,866 | 1,146 | 7% | 1% | 1% |

| Прочие виды страхования | 5,477 | 7,396 | -1,919 | -26% | 0% | 1% |

| Итого | 1,135,894 | 1,101,338 | 34,556 | 3% |

На долю автострахования (ОСАГО + КАСКО) приходится 25% всего рынка как в 2020 году (286,848 млн рублей), так и в 9 мес. 2019 года (275,493 млн рублей).

Страхование жизни (НСЖ + ИСЖ + Страхование жизни заемщика) занимает 26% рынка в 2020 году (298,496 млн рублей) и 9 мес. 2019 года (286,304 млн рублей). Общий объем сборов по НСЖ и ИСЖ увеличился на 6% (+12,505 млн рублей), по кредитному страхованию или страхованию жизни заемщика – практически не изменился (-1% или -403 млн рублей).

Сборы по добровольному медицинскому страхованию (ДМС) сократились на 2% (-2,847 млн рублей) в результате влияния пандемии – основная доля сборов по ДМС – корпоративные клиенты, страхующие своих сотрудников. В 2020 году туристический бизнес в России значительно пострадал из-за ограничительных мер, поэтому страхование Путешественников (или ВЗР) упало по объективным причинам (закрытие границ), а также частичного перевода данного направления в банкостраховании в другой продукт – страхование от несчастных случаев и болезней – НС (в первую очередь, по компаниям Росгосстрах, АльфаСтрахование и СОГАЗ).

Сборы по страхованию от несчастных случаев и болезней увеличились на 4% или 5,663 млн рублей по результатам 9 месяцев 2020 года и достигли 143,339 млн рублей.

Добровольное имущественное страхование юридических лиц показало рост +12,716 млн рублей или 17% аналогичному периоду 2019 года, достигнув 130,301 млн рублей в 2020 году. Добровольное страхование имущества физических лиц также показало незначительный рост +1% и составило 50,088 млн рублей.

Страхование предпринимательских и финансовых рисков сократилось на 15% за 9 месяцев 2020 по отношению к 9 месяцам 2019 и составило 30,594 млн рублей, что также было обусловлено переводом части программ по страхованию финансовых рисков ФЛ (минус 32%) в продукты страхования от несчастных случаев (НС).

Количество договоров страхования, заключенных за 9 месяцев 2020 года и средняя премия

Количество договоров страхования, заключенных за 9 месяцев 2020 года и средняя премия

Общее количество заключенных договоров за отчётный период в сравнении с соответствующим периодом прошлого года сократилось на 16% – до 126,326 тысяч полисов.

Количество заключенных полисов по продуктам, шт | 9мес. 2020 | 9мес. 2019 | Изменение, шт | Изменение, % |

| ОСАГО | 29,946,173 | 28,539,062 | 1,407,111 | 5% |

| ДМС (ЮЛ и ФЛ) | 8,260,416 | 13,975,836 | -5,715,420 | -41% |

| Страхование от несчастных случаев и болезней | 27,876,557 | 40,252,592 | -12,376,035 | -31% |

| КАСКО (ЮЛ и ФЛ) | 4,192,313 | 3,413,369 | 778,944 | 23% |

| Cтраховние жизни | 957,945 | 898,449 | 59,496 | 7% |

| Добровольное страхование имущества ЮЛ | 281,678 | 313,282 | -31,604 | -10% |

| Страхование жизни заемщика | 2,706,976 | 2,810,710 | -103,734 | -4% |

| Добровольное страхование имущества ФЛ | 30,896,378 | 34,639,536 | -3,743,158 | -11% |

| Страхование предпринимательских и финансовых рисков | 10,814,363 | 13,814,090 | -2,999,727 | -22% |

| Добровольное страхование ГО | 7,600,328 | 9,407,662 | -1,807,334 | -19% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, ”грузы”, “ж/д” и “с/х” страхование) | 2,557,786 | 2,535,588 | 22,198 | 1% |

| Прочие виды страхования | 235,509 | 239,525 | -4,016 | -2% |

| Итого | 126,326,432 | 150,839,709 | -24,513,277 | -16% |

Объем договоров страхования жизни увеличился на 7% по сравнению с 9 месяцами 2019 года, однако средняя премия сократилась на 1%, что привело к увеличению общих сборов по продукту на 6%. Наибольшее падение в объеме договоров зафиксировано в страховании от несчастных случаев и болезней (снижение составило более чем -12 млн договоров). Однако не смотря на 31% снижение объема договоров средняя премия по этому виду страхования увеличилась на 50%, таким образом объем подписанных премий по страхованию от НС и болезней вырос на 4% к 9 месяцам 2019 года. Это было связано, по-видимому, с реструктуризацией банковского портфеля (вместо страхования ВЗР, в связи с закрытием границ, банки перефокусировали свои продажи в пользу продуктов НС с более высоким средним взносом, но было реализовано меньшее количество таких полисов).

Сокращение количества договоров ДМС на 41%, как уже было описано выше, связано с падением спроса и , соответсвенно, продаж по продукту страхования путешественников (ВЗР).

Объем договоров КАСКО после снижения в первом полугодии 2020 года восстановился (за 9 месяцев было заключено более 4 млн договоров) и даже превзошел показатели 9 месяцев 2019 года. Рост количества договоров составил 23% не за счет бурного роста продаж новых автомобилей в 3 квартале 2020 года (на графике ниже представлена динамика продаж новых автомобилей в 2020 и 2019 гг.), как может показаться на первый взгляд, а за счет бурным ростом дешевых договоров, особенно по компании Астро-Волга (скорее всего, как кросс-продукт к ОСАГО, со средним взносом около 1 000 рублей). За счет последнего фактора средняя премия по КАСКО снизилась на 18% и составила 29,453 рубля.

Несмотря на карантинные меры правительства, связанные с пандемией COVID-19, обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) показало рост количества заключенных договоров на 5% и соответственно рост объема собранных премии (средняя премия изменилась незначительно – детали ниже в таблице). Причиной тому послужило несколько факторов:

- ОСАГО – является обязательным видом страхования, снижение объема рынка маловероятно.

- Усиление контроля за водителями, пользующимися ТС без полисов или с поддельными полисами.

- Разрешение регулирующего органа оформлять электронные полисы ОСАГО без предъявления диагностической карты до 1 ноября 2020, что послужило увеличенным спросом на покупку полисов до начала 4 квартала 2020 года.

В таблице ниже приведены средние премии по договорам страхования в разрезе продуктов:

Средняя премия по продуктам, руб. | 9мес. 2020 | 9мес. 2019 | Изменение, руб. | Изменение, % |

| ОСАГО | 5,469 | 5,396 | 74 | 1% |

| ДМС (ЮЛ и ФЛ) | 17,865 | 10,763 | 7,102 | 66% |

| Страхование от несчастных случаев и болезней | 5,142 | 3,420 | 1,722 | 50% |

| КАСКО (ЮЛ и ФЛ) | 29,354 | 35,597 | -6,243 | -18% |

| Cтраховние жизни | 242,810 | 244,971 | -2,161 | -1% |

| Добровольное страхование имущества ЮЛ | 342,813 | 270,918 | 71,894 | 27% |

| Страхование жизни заемщика | 24,310 | 23,556 | 754 | 3% |

| Добровольное страхование имущества ФЛ | 1,621 | 1,431 | 190 | 13% |

| Страхование предпринимательских и финансовых рисков | 2,829 | 2,599 | 230 | 9% |

| Добровольное страхование ГО | 3,455 | 2,672 | 783 | 29% |

| Прочие виды страхования имущества ЮЛ (включая “море”, “авиа”, ”грузы”, “ж/д” и “с/х” страхование) | 13,190 | 12,901 | 290 | 2% |

Расширение тарифного коридора и индивидуализация тарифов по ОСАГО в 3 квартале 2020 года практически не оказало влияния на среднюю премию (рост +1% или +74 рубля к 9 мес. 2019).Среди средних премий всех продуктов выделяется рост средней премии по ДМС на 66%, обусловленный снижением доли корпоративных клиентов и увеличением доли физических лиц. Однако это также связанно с резким падением продаж полисов ВЗР, о чем мы писали выше.

Приобрести отчет прямо сейчас

Показатели компаний сегмента «life»

Доля сборов компаний сегмента «жизнь» не изменилась – на нее приходится 28% всего страхового рынка 2020 года. Всего сборы компаний сегмента «life» составили 323,281 млн рублей в 2020 году (+3% или +9,722 млн рублей по сравнению с 9 месяцами 2019).

| № | Объем собранных премий в разрезе страховых компаний сегмента «life», млн рублей | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % | Рейтинг Эксперт РА |

| 1 | ООО СК “Сбербанк страхование жизни” | 78,320 | 119,259 | – 40,939 | -34% | ruAAA |

| 2 | ООО “АльфаСтрахование-Жизнь” | 56,555 | 36,632 | 19,923 | 54% | ruAA |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ” | 52,904 | 20,993 | 31,912 | 152% | ruAAA |

| 4 | ООО “СК “Ренессанс Жизнь” | 31,669 | 22,496 | 9,173 | 41% | ruA+ |

| 5 | ООО “Капитал Лайф Страхование Жизни” | 15,420 | 14,532 | 889 | 6% | – |

| 6 | ООО СК “Росгосстрах Жизнь” | 14,394 | 7,296 | 7,097 | 97% | ruAA- |

| 7 | ООО СК “Альянс Жизнь” | 11,086 | 9,046 | 2,040 | 23% | ruAAA |

| 8 | ООО «РСХБ-Страхование жизни» | 9,327 | 4,967 | 4,360 | 88% | ruAA |

| 9 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 8,988 | 10,935 | – 1,947 | -18% | – |

| 10 | ООО “ВСК-Линия жизни” | 5,082 | 6,883 | – 1,801 | -26% | ruA+ |

| Прочие компании | 39,536 | 60,520 | – 20,984 | -35% | ||

| Итого | 323,281 | 313,559 | 9,722 | 3% |

Наибольший вклад в увеличение объемов сборов внесли ООО “АльфаСтрахование-Жизнь” (+19,923 млн рублей), ООО “СК СОГАЗ-ЖИЗНЬ” (+31,912 млн рублей, в основном за счет портфеля АО “ВТБ Страхование жизни”), ООО “СК “Ренессанс Жизнь” (+7,097 млн рублей), ООО СК “Росгосстрах Жизнь” (+7,097 млн рублей).

Среди всех компаний сегмента выделяется ООО СК “Сбербанк страхование жизни”, занимающая 1 место и продемонстрировавшая отрицательную динамику –40,939 млн рублей. Такое резкое снижение объемов сборов вызвано снижением собранных премий по инвестиционному страхованию жизни (-45,996 млн рублей по сравнению с 9 месяцами 2019 года).

В целом, рост рынка страхования жизни обусловлен увеличением продаж продуктов НСЖ в 2020 году, вызванным снижением интереса и перетоком клиентов, пользующимися ИСЖ продуктами.

Показатели компаний сегмента «non–life»

Доля компаний сегмента «не жизнь» составляет 72% от всего рынка 2020 года (-1% к 9 месяцам 2019). Сборы компаний «не жизнь» пропорционально росту компаний «жизнь» – +3% – с 787,779 млн рублей за 9 месяцев 2019 до 812,613 млн рублей в 2020 году.

| № | Объем собранных премий в разрезе страховых компаний сегмента «non-life», млн рублей | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % | Рейтинг Эксперт РА |

| 1 | АО “СОГАЗ” | 234,632 | 159,108 | 75,524 | 47% | ruAAA |

| 2 | АО “АльфаСтрахование” | 82,278 | 77,977 | 4,301 | 6% | ruAA+ |

| 3 | СПАО “Ингосстрах” | 80,240 | 77,998 | 2,242 | 3% | ruAAA |

| 4 | САО “РЕСО-Гарантия” | 77,424 | 70,522 | 6,902 | 10% | ruAA+ |

| 5 | ПАО СК “Росгосстрах” | 61,873 | 56,685 | 5,188 | 9% | ruAA |

| 6 | САО “ВСК” | 56,672 | 58,351 | -1,680 | -3% | ruAA |

| 7 | АО “Группа Ренессанс Страхование” | 26,139 | 24,980 | 1,159 | 5% | ruAA- |

| 8 | ООО “СК “Согласие” | 24,191 | 24,134 | 57 | 0% | ruA- |

| 9 | ООО СК “Сбербанк страхование” | 14,969 | 13,552 | 1,418 | 10% | ruAAA |

| 10 | АО “Тинькофф Страхование” | 13,830 | 11,779 | 2,052 | 17% | ruBBB+ |

| Прочие компании | 140,365 | 212,694 | -72,329 | -34% | ||

| Итого | 812,613 | 787,779 | 24,833 | 3% |

Самую высокую динамику показали АО “СОГАЗ” (+75,524 млн рублей – в основном за счет портфеля ООО СК “ВТБ Страхование”), САО “РЕСО-Гарантия” (+6,902 млн рублей), АО “АльфаСтрахование” (+4,301 млн рублей). Изменения по остальным компаниям не превышают 2.5 млрд рублей.

Главным образом рост собранных премий по компаниям сегмента «не жизнь» вызван увеличением объемов сборов по страхованию имущества юридических лиц (+12,716 млн рублей), автострахованию (+11,354 млн рублей) и страхованию от несчастных случаев и болезней (+5,663 млн рублей). По последнему пункту имеется прямая связь с трансформацией продаж в банковском канале (писали выше): страховки от НС стали активно продаваться вместо продукта ВЗР, ставшего ненужным из-за пандемии коронавируса и закрытия границ.

Краткие итоги и мнение редакции

По результатам 3 квартала 2020 года можно проследить, что страховой рынок начал восстанавливаться после влияния пандемии и экономического фона в России – объем собранных премий за 3 квартал вырос на 27% по отношению к 2 кварталу 2020 года, и – на 3% за 9 месяцев 2020 года относительно 9 месяцев 2019 года.

Компании обоих сегментов (Life и non-life) показали рост собранных премий за 9 месяцев 2020 года около 3% к аналогичному периоду прошлого года.

Более подробно показатели компаний сегментов «жизнь» и «не жизнь», а также обзор рынка КАСКО, ОСАГО и ИФЛ за 9 месяцев 2020 года мы рассмотрим в наших следующих аналитических статьях в рубрике Анализ рынка и проследим основные драйверы изменений, тренды и тенденции.

Оставайтесь с нами и будьте в курсе! Полезная и актуальная информация на нашем сайте!

Статья одобрена by эксперт страхового рынка Лебедев Денис

Calmins.com ©

Источники: Cbr.ru