Анализ рынка автострахования России по ОСАГО за первое полугодие 2020 года на основе данных ЦБ РФ

Мы продолжаем серию статей по Анализу рынка страхования в России. Вы можете ознакомиться с материалами на нашем сайте перейдя по ссылкам: Анализ страхового рынка России 2020: итоги 1 полугодия 2020 года часть 1 и часть 2, Анализ рынка страхования КАСКО: итоги 1 полугодия 2020 года.

Напоминаем, что вы можете проверить стоимость вашего полиса ОСАГО в реальном времени на нашем сайте, кликнув на авто:

Сегодняшняя тема – результаты страховых компаний по обязательному страхованию автогражданской ответственности по итогам 1ПГ 2020 года на основе отчетов Центрального банка РФ, опубликованных 4.10.2020. На основе полученных данных проанализируем и сравним страховой рынок и ведущих игроков по основным показателям работы.

Краткая справка по рынку ОСАГО

Правила работы и основные положения, регулирующие страхование ОСАГО, изложены в ФЗ от 25.04.2002 N 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”

Работа по данному виду страхованию началась с 1 июля 2003 года. Осуществлять деятельность по данному виду страхования могут только страховщики, имеющие лицензию на осуществление данной деятельности, выданную Центральным Банком Российской Федерации (ЦБ РФ) и состоящие в Российском Союзе Автостраховщиков (РСА).

С каждого проданного полиса формируется фонд компенсационных выплат, которые аккумулируются Союзом автостраховщиков и выплачиваются потерпевшим в ДТП в случаях, предусмотренных Федеральным Законом об ОСАГО (в т.ч., в случае банкротства страховой компании).

Страховка покрывает риски связанные с покрытие ответственности перед третьими лицами (при причинении вреда жизни и здоровью – до 500 000 рублей каждому потерпевшему и причинении вреда имуществу третьих лиц – до 400 000 рублей каждому потерпевшему). Правила страхования по ОСАГО позволяют проводить урегулирование убытков за счет направления на сервис страховой компании (“натуральное” возмещение по ОСАГО”). При определенных условиях (ДТП при участии не более 2-х ТС, определен виновник, нет вреда жизни и здоровью и т.д.) для фиксации ДТП и дальнейшей процедуры урегулирования убытков действуют правила Европротокола.

Руководство РСА полагает, что порядка 80% автовладельцев имеют полис ОСАГО.

Закон действует с 2003 года, в него вносилось много изменений, включая либерализацию тарифов и расширения тарифного коридора (+/-30%), а также последних изменений, связанных с персонификацией и индивидуализацией тарифа, что привело к непрозрачности ОСАГО осенью 2020 года и фактически привело к увеличению средней цены полиса автогражданской ответственности.

Количество страховых компаний, имеющих лицензию на осуществление деятельности по обязательному страхованию ответственности перед третьими лицами владельцев транспортных средств на 1 июля 2020 года составляет 44 единицы.

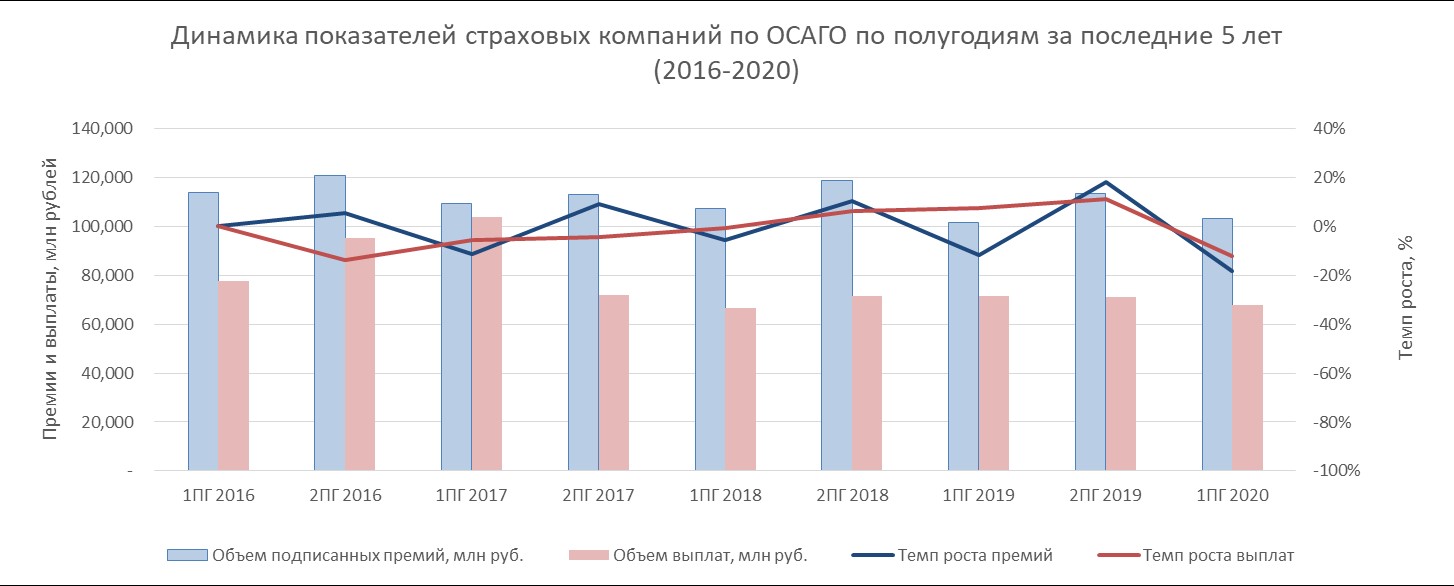

Динамика рынка ОСАГО в России за пять лет

В таблице ниже приведена статистика по объемам собранных премий и произведенных выплат по ОСАГО за последние 5 лет – с 2016 по 2020 гг.

| Период | Объем подписанных премий, млн руб. | Объем выплат, млн руб. | Коэффициент оплаченных убытков |

| 1ПГ 2016 | 113,755 | 77,464 | 68% |

| 2ПГ 2016 | 120,614 | 95,181 | 79% |

| 1ПГ 2017 | 109,192 | 103,581 | 95% |

| 2ПГ 2017 | 112,884 | 71,935 | 64% |

| 1ПГ 2018 | 107,302 | 66,550 | 62% |

| 2ПГ 2018 | 118,663 | 71,352 | 60% |

| 1ПГ 2019 | 101,588 | 71,341 | 70% |

| 2ПГ 2019 | 113,361 | 71,038 | 63% |

| 1ПГ 2020 | 102,961 | 67,999 | 66% |

Из графика выше видно, что максимальный темп роста страховых премий традиционно приходится на второе полугодие, что связано сезонным повышением уровня продаж страховок в четвертом квартале в самый аварийный период года.

За рассматриваемый период с 2016 года по 1 полугодие 2020 года самые высокие сборы по валовой выручке на страховом рынке по ОСАГО наблюдались во втором полугодии 2016 года (120.6 млрд рублей), однако на фоне расширения тарифного коридора и либерализации тарифов с 2018 года наметилась тенденция на снижение сборов по обязательной автогражданке. В первом полугодии 2020 года показатель традиционно вернулся на более низкий уровень, однако вырос на 1% по отношению к аналогичному периоду прошлого года достигнув отметки 102.9 млрд рублей.

Выплаты показывают несколько иную динамику: до 1 полугодия 2017 года (включительно) наблюдался значительный рост убыточности и объема выплат, однако, со 2 полугодия 2020 года уровень выплат стабилизировался в абсолютном выражении в диапазоне 67 – 72 млрд рублей, что отчасти было связано

- с правильно настроенной сегментацией клиентов страховыми компаниями по регионам;

- внедрением “натурных” выплат по ОСАГО в виде направления потерпевших в ДТП на ремонт на станции технического обслуживания (СТОА) “страховщика” (СТОА с кем у страховой компании имелся договор на оказание услуг по ремонту), вместо выплаты денег;

- создание единых таблиц РСА по средней стоимости норма-часов в каждом регионе, рекомендованных при расчете страховых выплат по данному обязательному виду, и средней стоимости запасных частей по автомобилям.

Все эти факторы существенно повлияли на улучшение финансово результата по виду, а также позволили снизить риски страхового мошенничества, судебные издержки с авто-представителями, стабилизировали и даже обеспечили снижение средней суммы выплат, и обеспечили колебание убыточности в целом по рынку в одном понятном диапазоне.

Динамика страхового рынка ОСАГО в России по итогам 1ПГ 2020 года

Рынок ОСАГО занимает порядка 14% от всех сборов страховой премии (GWP) или 102.9 млрд рублей и показал минимальный рост около 1%. Данный вид страхования покрывает риски ущерба, которые были причинены другому автомобилю, жизни и здоровью пассажиров.

Сборы по ОСАГО выросли незначительно в связи с несколькими факторами:

- это обязательный вид и требует покупки полиса в срок,

- Е-ОСАГО стало массово доступно онлайн, как через страховые компании, так и через брокеров и страховых агентов, благодаря регулярным уступкам для развития онлайн бизнеса в 2020 году.

- Временно была снята обязанность прохождения технического осмотра владельцев транспортных средств перед покупкой полиса обязательного страхования автогражданской ответственности с 1 мая по 1 ноября 2020 года, в связи с карантинными ограничениями вызванными коронавирусной пандемией.

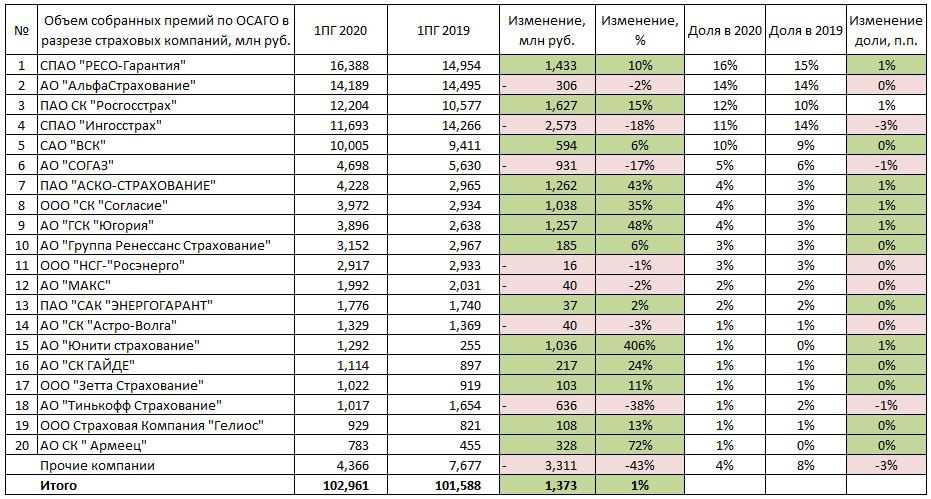

Топ-20 страховщиков ОСАГО – 1ПГ 2020

Доля по сборам первой двадцатки страховщиков, работающих на рынке обязательного страхования гражданской ответственности владельцев транспортных средств составляет 96% по итогам первого полугодия текущего года и она практически не изменилась к аналогичному периоду прошлого года.

В таблице ниже представлены топ-20 страховщиков по объему собранной страховой премии по ОСАГО за 1ПГ 2020 года (млн руб.) в динамике к 1ПГ 2019 года.

Можно предположить, что

- Значительный рост начисленной страховой премии – 10% и более к 1 полугодию 2019 года – отмечается в СПАО “РЕСО-Гарантия” (+10% – 1.4 млрд рублей), ПАО СК “Росгосстрах” (+15% – 1.6 млрд рублей), ПАО “АСКО-СТРАХОВАНИЕ” (+43% – 1.3 млрд рублей), ООО “СК “Согласие” (+35% – 1 млрд рублей), АО “ГСК “Югория” (+48% – 1.3 млрд рублей) за счет активной работы через агентов и партнеров;

- Стоит отметить компанию ТОП-15 АО “Юнити страхование” (бывшая СК Эрго, приобретенная группой РЕСО-Гарантия) – плюс 406% – плюс 1 млрд рублей страховой премии, которая стала активно работать преимущественно на партнерском рынке страхования (брокеры, дилеры и банки) после интеграции в новой группе;

- Падение сборов 10% и более в 1 полугодии 2020 года к 1 полугодию 2019 года наблюдается в СПАО “Ингосстрах” (-18% – 2.5 млрд рублей), АО “СОГАЗ” (-17% –0.9 млрд рублей) и АО “Тинькофф Страхование” (-38% – 0.6 млрд. рублей) из-за еще большей сегментации страхового портфеля по ОСАГО и исключения убыточных сегментов для снижения убыточности по виду.

Количество заключенных договоров страхования ОСАГО 1ПГ 2020

Общее количество договоров страхования ОСАГО по данным Центрального Банка РФ за 1 полугодие 2020 года практически не изменилось – изменение составило менее 12 тысяч полисов (менее 0,1%) с 18.936 млн полисов в 1ПГ 2019 года до 18.924 млн. полисов в 1ПГ 2020 году.

Основные причины:

- высокий уровень продаж автомобилей в 1 квартале;

- высокая доступность Е-ОСАГО (за 8 месяцев 2020 года половина всех полисов ОСАГО были электронными);

- снятие ограничение на обязательное внесение данных диагностической карты по техническому обслуживанию ТС в связи с карантинными ограничениями в период с 1 марта по 1 ноября 2020 года.

В таблице ниже представлены топ-20 страховщиков по ОСАГО (по объему собранных премий за 1 полугодие 2020 года), количество заключенных договоров и динамика к 1 полугодию 2019 года.

| № | Количество заключенных договоров ОСАГО в разрезе страховых компаний, полисов | 1ПГ 2020 | 1ПГ 2019 | Изменение, полисов | Изменение, % |

| 1 | СПАО “РЕСО-Гарантия” | 2,623,545 | 2,300,275 | 323,270 | 14% |

| 2 | АО “АльфаСтрахование” | 2,316,134 | 2,602,572 | -286,438 | -11% |

| 3 | ПАО СК “Росгосстрах” | 2,572,119 | 2,288,466 | 283,653 | 12% |

| 4 | СПАО “Ингосстрах” | 1,901,134 | 2,388,102 | -486,968 | -20% |

| 5 | САО “ВСК” | 1,739,551 | 1,669,463 | 70,088 | 4% |

| 6 | АО “СОГАЗ” | 920,191 | 1,216,902 | -296,711 | -24% |

| 7 | ПАО “АСКО-СТРАХОВАНИЕ” | 904,664 | 637,306 | 267,358 | 42% |

| 8 | ООО “СК “Согласие” | 681,051 | 513,381 | 167,670 | 33% |

| 9 | АО “ГСК “Югория” | 823,230 | 529,835 | 293,395 | 55% |

| 10 | АО “Группа Ренессанс Страхование” | 469,356 | 413,735 | 55,621 | 13% |

| 11 | ООО “НСГ-“Росэнерго” | 762,421 | 752,485 | 9,936 | 1% |

| 12 | АО “МАКС” | 349,065 | 331,112 | 17,953 | 5% |

| 13 | ПАО “САК “ЭНЕРГОГАРАНТ” | 370,708 | 356,190 | 14,518 | 4% |

| 14 | АО “СК “Астро-Волга” | 449,622 | 417,602 | 32,020 | 8% |

| 15 | АО “Юнити страхование” | 245,865 | 34,572 | 211,293 | 611% |

| 16 | АО “СК ГАЙДЕ” | 201,578 | 169,721 | 31,857 | 19% |

| 17 | ООО “Зетта Страхование” | 207,677 | 179,912 | 27,765 | 15% |

| 18 | АО “Тинькофф Страхование” | 133,792 | 287,036 | -153,244 | -53% |

| 19 | ООО Страховая Компания “Гелиос” | 228,751 | 193,513 | 35,238 | 18% |

| 20 | АО СК “Армеец” | 147,283 | 83,786 | 63,497 | 76% |

| Прочие компании | 876,532 | 1,570,164 | -693,632 | -44% | |

| Итого | 18,924,269 | 18,936,130 | -11,861 | 0.1% |

Лидерами роста по количеству договоров стали ПАО СК “Росгосстрах” (+12% – около 280 тыс. договоров), ПАО “АСКО-СТРАХОВАНИЕ” (+42% – 370 тыс. договоров), ООО “СК “Согласие” (+33% – 170 тыс. договоров и АО “ГСК “Югория” (+55% – более 250 тыс. договоров) и АО “Юнитистрахование” (+611% –210 тыс. договоров). Данные изменения, предположительно, были связаны со активизацией роста в сегменте ОСАГО в агентском и партнерском канале продаж.

Высокое падение более 20% количества заключенных договоров наблюдается у СПАО “Ингосстрах” – 20% к аналогичному периоду прошлого года, что составило около полумиллиона полисов, и у АО”ТинькоффСтрахование” – 55% (около 150 тысяч штук), связанные с ужесточением сегментацией страхового портфеля, и возможно, потерей нежелательных групп клиентов.

Средняя страховая премия по ОСАГО 1ПГ 2020

Средняя страховая стоимость полиса обязательного страхования в первом полугодии 2020 года к аналогичному периоду прошлого года увеличилась на 5% и составила 5,44 тысячи рублей. Основные причины связаны с постоянным анализом страхового портфеля страховщиками и продолжающейся сегментацией клиентов, включая более увеличение цены для убыточных сегментов водителей по регионам.

В таблице ниже представлены топ–20 страховщиков по ОСАГО (по объему собранных страховых премии за 1 полугодие 2020 года) и динамика к 1 полугодию 2019 года по средней страховой премии.

№ | Размер средней страховой премии ОСАГО в разрезе страховых компаний, руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, руб. | Изменение, % |

1 | СПАО “РЕСО-Гарантия” | 6,246 | 6,501 | -255 | -4% |

2 | АО “АльфаСтрахование” | 6,126 | 5,570 | 557 | 10% |

3 | ПАО СК “Росгосстрах” | 4,745 | 4,622 | 123 | 3% |

4 | СПАО “Ингосстрах” | 6,151 | 5,974 | 177 | 3% |

5 | САО “ВСК” | 5,752 | 5,637 | 115 | 2% |

6 | АО “СОГАЗ” | 5,106 | 4,626 | 479 | 10% |

7 | ПАО “АСКО-СТРАХОВАНИЕ” | 4,673 | 4,653 | 21 | 0% |

8 | ООО “СК “Согласие” | 5,832 | 5,716 | 116 | 2% |

9 | АО “ГСК “Югория” | 4,732 | 4,980 | -247 | -5% |

10 | АО “Группа Ренессанс Страхование” | 6,716 | 7,172 | -456 | -6% |

11 | ООО “НСГ-“Росэнерго” | 3,826 | 3,897 | -72 | -2% |

12 | АО “МАКС” | 5,706 | 6,135 | -429 | -7% |

13 | ПАО “САК “ЭНЕРГОГАРАНТ” | 4,792 | 4,884 | -92 | -2% |

14 | АО “СК “Астро-Волга” | 2,957 | 3,278 | -322 | -10% |

15 | АО “Юнити страхование” | 5,254 | 7,385 | -2,131 | -29% |

16 | АО “СК ГАЙДЕ” | 5,527 | 5,286 | 241 | 5% |

17 | ООО “Зетта Страхование” | 4,920 | 5,109 | -189 | -4% |

18 | АО “Тинькофф Страхование” | 7,605 | 5,761 | 1,844 | 32% |

19 | ООО Страховая Компания “Гелиос” | 4,061 | 4,240 | -180 | -4% |

20 | АО СК ” Армеец” | 5,315 | 5,428 | -113 | -2% |

| Средняя премия | 5,441 | 5,365 | 76 | 1% |

СПАО “РЕСО-Гарантия” снизила среднюю цену полиса, но осталась лидером и достаточно “дорогой” (плюс 15% от среднерыночной цены) страховой компанией для среднего клиента, при этом как мы видели выше, выросла за рассматриваемый период.

Здесь важно отметить несколько моментов:

- АО “АльфаСтрахование”, СПАО “Ингосстрах” и САО “ВСК” из топ-5 страховщиков увеличили среднюю стоимость полиса ОСАГО на 10%, 3% и 2% соответственно, при цене их полиса выше среднерыночной примерно на 6-13%, при этом АО “АльфаСтрахование” и СПАО “Ингосстрах” уменьшили сборы по начисленной премии и количеству договоров;

- АО “СОГАЗ” увеличила цену на ОСАГО на 10% (но при этом цена осталась ниже среднерыночной примерно на 6%), преимущественно по своему парку ТС, и в первую очередь на корпоративные автомобили, показав отрицательную динамику по начисленной премии и количеству договоров, как мы описывали выше;

- ПАО “АСКО-СТРАХОВАНИЕ” цену не изменила, а АО “ГСК “Югория даже снизила средний чек на 5%, при этом их средний чек по полису ниже средне-рыночной цены 1 полугодия 2020 года более чем на 10%. Все эти компании показали бурный рост по количеству договоров и начисленной страховой премии;

- ООО “СК “Согласие” увеличила средний чек на 2% к аналогичному периоду прошлого года, находясь в ценовом диапазоне с АО “АльфаСтрахование”, СПАО “Ингосстрах” и САО “ВСК”, при этом нарастила и валовую выручку и количество договоров;

- АО “Группа Ренессанс Страхование” (замыкает топ-10 СК) даже после снижения средней цены ОСАГО на 6% осталась самой “дорогой” страховой компанией среди топ-10 ( средний чек составляет более 20% от среднерыночной), при этом снизила бизнес по начисленной премии и количеству заключенных договоров.

- АО “Юнити страхование”, возможно, продает полисы “группы”, дисконтом 15-20% и такая политика достаточно разумна: где нельзя продать дорого можно продавать под немного другим брендом, но дешевле. Здесь средняя цена полиса ОСАГО ниже среднерыночного на 3%;

- АО “Тинькофф Страхование” после стремительного роста портфеля ОСАГО в предыдущие годы, по-видимому выбрала тактику жесткой сегментации и просто резко подняла цену – плюс 40% от среднего чека ОСАГО по рынку. Отсюда мы видим резкое падение по количеству заключенных полисов и падению полученной страховой премии, что закономерно.

Объем страховых выплат ОСАГО 1ПГ 2020

Объем страховых выплат составил около 68 млрд рублей, и снизился на 3,3 млрд рублей в сравнении с 1 полугодием 2019 года.

В таблице ниже представлено топ-20 страховщиков по объему произведенных страховых выплат по ОСАГО в 2020 году и динамика к аналогичному периоду в 2019 году.

| № | Объем произведенных выплат по ОСАГО в разрезе страховых компаний, млн руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, млн руб. | Изменение, % |

| 1 | АО “АльфаСтрахование” | 9,723 | 11,302 | -1,579 | -14% |

| 2 | СПАО “РЕСО-Гарантия” | 7,722 | 8,953 | -1,231 | -14% |

| 3 | СПАО “Ингосстрах” | 7,530 | 6,252 | 1,278 | 20% |

| 4 | ПАО СК “Росгосстрах” | 7,501 | 7,664 | -163 | -2% |

| 5 | САО “ВСК” | 7,340 | 5,313 | 2,026 | 38% |

| 6 | АО “СОГАЗ” | 4,258 | 6,200 | -1,942 | -31% |

| 7 | ООО “НСГ-“Росэнерго” | 2,528 | 2,486 | 42 | 2% |

| 8 | ПАО “АСКО-СТРАХОВАНИЕ” | 2,333 | 2,253 | 80 | 4% |

| 9 | ООО “СК “Согласие” | 2,222 | 1,760 | 461 | 26% |

| 10 | АО “Группа Ренессанс Страхование” | 2,203 | 2,471 | -268 | -11% |

| 11 | АО “МАКС” | 1,945 | 3,363 | -1,419 | -42% |

| 12 | АО “ГСК “Югория” | 1,928 | 1,421 | 507 | 36% |

| 13 | ПАО “САК “ЭНЕРГОГАРАНТ” | 1,337 | 1,169 | 169 | 14% |

| 14 | АО “СК “Астро-Волга” | 930 | 458 | 472 | 103% |

| 15 | АО “Тинькофф Страхование” | 866 | 304 | 562 | 185% |

| 16 | АО “СК ГАЙДЕ” | 839 | 627 | 213 | 34% |

| 17 | САО “Надежда” | 758 | 1,036 | -277 | -27% |

| 18 | АО “Юнити страхование” | 691 | 579 | 112 | 19% |

| 19 | ООО “Зетта Страхование” | 685 | 468 | 217 | 46% |

| 20 | ООО Страховая Компания “Гелиос” | 625 | 442 | 183 | 41% |

| Прочие компании | 4,035 | 6,821 | -2,786 | -41% | |

| Итого | 67,999 | 71,341 | -3,342 | -5% | |

Объем произведенных страховых выплат в целом по рынку ОСАГО в 1 полугодии 2020 года снизился на 5% (-3.3 млрд рублей), до 68 млрд рублей, по отношению к аналогичному периоду в 2019 году, при этом, выплаты топ-20 страховщиков снизились всего на 0.6 млрд рублей;

Важно отметить несколько моментов:

- Доля выплат топ-20 страховщиков (1ПГ 2020) от общего рынка страхования ОСАГО составила 94% в первом полугодии 2020 года – плюс 4 п.п. к аналогичному периоду 2019 года, которая составила 90% от всех сборов по данному виду – конечно, это не совсем одни и те же страховщики, но это информация к размышлению;

- АО “АльфаСтрахование” и АО “СОГАЗ” показали значительное снижение выплат, которое коррелирует с падением сборов. Можно поразмышлять , что было первично: рост убыточности – рост тарифов и сегментация – и как результат: падение сборов; или наоборот?

Количество страховых случаев по ОСАГО в 1ПГ 2020

Количество заявленных страховых случаев по обязательному автострахованию сократилось на 27% до 973.8 тысяч в первом полугодии 2020 года (минус почти 357 тысяч случаев), что было также обусловлено ограничительными мерами из-за пандемии (меньший трафик на дорогах) и снижением частоты их возникновения.

В таблице ниже представлено количество произведенных выплат в первом квартале 2020 и динамика к аналогичному периоду в 2019 в разрезе топ-20 страховщиков по объему произведенных выплат по ОСАГО.

| № | Количество страховых случаев по ОСАГО в разрезе страховых компаний, заявлений | 1ПГ 2020 | 1ПГ 2019 | Изменение | Изменение, % |

| 1 | АО “АльфаСтрахование” | 128,531 | 200,011 | -71,480 | -36% |

| 2 | СПАО “РЕСО-Гарантия” | 124,281 | 155,543 | -31,262 | -20% |

| 3 | СПАО “Ингосстрах” | 95,511 | 88,209 | 7,302 | 8% |

| 4 | ПАО СК “Росгосстрах” | 106,588 | 104,704 | 1,884 | 2% |

| 5 | САО “ВСК” | 101,815 | 80,251 | 21,564 | 27% |

| 6 | АО “СОГАЗ” | 61,781 | 259,621 | -197,840 | -76% |

| 7 | ООО “НСГ-“Росэнерго” | 39,114 | 39,568 | -454 | -1% |

| 8 | ПАО “АСКО-СТРАХОВАНИЕ” | 45,624 | 45,704 | -80 | 0% |

| 9 | ООО “СК “Согласие” | 33,315 | 26,657 | 6,658 | 25% |

| 10 | АО “Группа Ренессанс Страхование” | 29,497 | 34,072 | -4,575 | -13% |

| 11 | АО “МАКС” | 23,154 | 72,005 | -48,851 | -68% |

| 12 | АО “ГСК “Югория” | 31,717 | 27,073 | 4,644 | 17% |

| 13 | ПАО “САК “ЭНЕРГОГАРАНТ” | 19,939 | 21,129 | -1,190 | -6% |

| 14 | АО “СК “Астро-Волга” | 15,366 | 8,836 | 6,530 | 74% |

| 15 | АО “Тинькофф Страхование” | 11,750 | 6,590 | 5,160 | 78% |

| 16 | АО “СК ГАЙДЕ” | 12,606 | 11,326 | 1,280 | 11% |

| 17 | САО “Надежда” | 11,390 | 13,827 | -2,437 | -18% |

| 18 | АО “Юнити страхование” | 11,012 | 7,939 | 3,073 | 39% |

| 19 | ООО “Зетта Страхование” | 9,881 | 8,340 | 1,541 | 18% |

| 20 | ООО Страховая Компания “Гелиос” | 9,373 | 7,688 | 1,685 | 22% |

| Прочие компании | 51,561 | 111,443 | -59,882 | -54% | |

| Итого | 973,806 | 1,330,536 | -356,730 | -27% | |

Наиболее значительные изменения по количеству страховых случаев продемонстрировали:

- У АО “АльфаСтрахование”, АО “СОГАЗ”, САО “Надежда” (входило в топ-20 в 2019 году) сократилось количество страховых случаев на 36%, 76%, 18%, что обусловлено отрицательной динамикой объема заключенных договоров (-11%, -24%, -66%) Причем резкое снижение страховых случаев у АО “СОГАЗ” может быть вызвано снижением активности бизнеса в России в первом полугодии, так как большую долю портфеля компании (ОСАГО) занимают корпорациями и организациями.

- СПАО “РЕСО-Гарантия” показало снижение частоты страховых случаев на 20% при увеличении страхового портфеля на 14% по количеству заключенных договоров – отличный результат.

- Динамика САО “ВСК”, АО “СК “Астро-Волга”, ООО Страховая Компания “Гелиос”, в целом, соответствует тренду: увеличение частоты страховых выплат на 27%, 74% и 22% соответственно коррелирует с увеличением количества заключенных договоров на 4%, 8% и 18% соответственно.

- Частота страховых случаев, заявленных в АО “Тинькофф Страхование” увеличилась больше всех – на 78%. Причем сборы и количество заключенных договоров упали, возможно именно поэтому компании пришлось увеличить среднюю стоимость полиса на рекордные 32%, став одной из самых дорогих компаний для покупки полиса ОСАГО.

- Значительный рост у АО “Юнити страхование” обусловлен резким увеличением портфеля – более чем в 6 раз по количеству заключенных договоров за первое полугодие 2020.

Средняя выплата по ОСАГО в 1ПГ 2020

Средняя выплата по обязательному автострахованию выросла на 30% до почти 70 тысяч рублей по сравнению с аналогичным периодом 2019 года.

Можем предположить, что рост связан с несколькими факторами:

- увеличением цен на запчасти для ТС в связи сослаблением рубля по отношению к другим валютам (-20%) и дефицитом запасных частей из-за закрытия границ в связи с пандемией;

- частичная загрузка дилеров по ОСАГО, чтобы страховщикам давали последние объемы по КАСКО.

Размер средних выплат по ТОП-20 страховых компаний по ОСАГО (по объему произведенных выплат) представлен в таблице ниже.

№ | Средняя выплата по ОСАГО в разрезе страховых компаний, рублей | 1ПГ 2020 | 1ПГ 2019 | Изменение, руб. | Изменение, % |

1 | АО “АльфаСтрахование” | 75,646 | 56,507 | 19,139 | 34% |

2 | СПАО “РЕСО-Гарантия” | 62,130 | 57,557 | 4,573 | 8% |

3 | СПАО “Ингосстрах” | 78,835 | 70,873 | 7,963 | 11% |

4 | ПАО СК “Росгосстрах” | 70,376 | 73,196 | -2,819 | -4% |

5 | САО “ВСК” | 72,088 | 66,207 | 5,881 | 9% |

6 | АО “СОГАЗ” | 68,922 | 23,881 | 45,042 | 189% |

7 | ООО “НСГ-“Росэнерго” | 64,634 | 62,840 | 1,794 | 3% |

8 | ПАО “АСКО-СТРАХОВАНИЕ” | 51,144 | 49,295 | 1,849 | 4% |

9 | ООО “СК “Согласие” | 66,682 | 66,032 | 650 | 1% |

10 | АО “Группа Ренессанс Страхование” | 74,696 | 72,534 | 2,162 | 3% |

11 | АО “МАКС” | 83,983 | 46,707 | 37,276 | 80% |

12 | АО “ГСК “Югория” | 60,795 | 52,486 | 8,310 | 16% |

13 | ПАО “САК “ЭНЕРГОГАРАНТ” | 67,061 | 55,304 | 11,756 | 21% |

14 | АО “СК “Астро-Волга” | 60,519 | 51,866 | 8,653 | 17% |

15 | АО “Тинькофф Страхование” | 73,709 | 46,102 | 27,606 | 60% |

16 | АО “СК ГАЙДЕ” | 66,579 | 55,338 | 11,241 | 20% |

17 | САО “Надежда” | 66,593 | 74,911 | -8,318 | -11% |

18 | АО “Юнити страхование” | 62,709 | 72,919 | -10,210 | -14% |

19 | ООО “Зетта Страхование” | 69,346 | 56,093 | 13,253 | 24% |

20 | ООО Страховая Компания “Гелиос” | 66,651 | 57,441 | 9,210 | 16% |

| Средняя выплата по всем страховым компаниям | 69,828 | 53,618 | 16,210 | 30% | |

Большая часть компаний увеличили среднюю выплату по страховому возмещению, исключением из топ-20 являются ПАО СК “Росгосстрах”, САО “Надежда” и АО “Юнити страхование”, причем у САО “Надежда” также значительно сократился страховой портфель и количество подписанных договоров на 66%.

Значительное отклонение от средней выплаты по всему рынку в сторону снижения средней выплаты показали: СПАО “РЕСО-Гарантия” (-18%), ПАО “АСКО-СТРАХОВАНИЕ” (-27%), АО “ГСК “Югория” (-13%), АО “СК “Астро-Волга” (-13%), АО “Юнити страхование” (-10%)

Средние выплаты СПАО “Ингосстрах” и АО “МАКС” превысили на 13% и 20% средний показатель по всем компаниям.

Концентрация страхового рынка ОСАГО – топ-10 СК

Общие сборы подписанной страховой премии по топ-10 страховщиков по обязательной автогражданской ответственности в 1 полугодии 2020 года составили 84.4 млрд руб. или 82% от общих сборов по ОСАГО, против 80,8 млрд рублей или 80% в 1 полугодии 2019 года(плюс 2 п.п.). Таким образом, концентрация на рынке данного обязательного вида страхования увеличивается. Прочие страховые компании в количестве 34 единиц занимают лишь 18% доли всего рынка ОСАГО в 2020 году.

Среди топ-10 компаний, имеющих рейтинг Эксперт РА ruAA – ruAAA, со стабильным прогнозом 6 страховщиков: СПАО “РЕСО-Гарантия”, АО “АльфаСтрахование”, ПАО СК “Росгосстрах”, СПАО “Ингосстрах”, САО “ВСК” и АО “СОГАЗ”. На их долю приходится 67% рынка по итогам 1 полугодия 2020 года (минус 1 п.п. годом ранее – доля 68%) по обязательному автострахованию. Важно отметить, что АО “СОГАЗ” больше работает по ОСАГО с корпорациями и организациями, чем с клиентами – ФЛ. Остальные страховые компании являются более универсальными игроками и работают как на розничном, так и на корпоративном рынке страхования .

Прогнозы по рынку: ОСАГО 2020

Концентрация страхового рынка обязательного автострахования постепенно увеличивается, за счет большего роста топ-10 страховых компаний, имеющих лицензию на ОСАГО против остальных игроков на рынке. По нашему мнению, возможно небольшое увеличение доли топ-10 страховщиков по КАСКО в коридоре 82-83% по итогам 2020 года.

По прогнозам экспертов, онлайн рынок ОСАГО также будет расти, однако с учетом того, что ОСАГО уже несколько лет активно развивается в онлайн и доля Е-ОСАГО уже в 2019 году составила более 50% , то есть потенциал для роста с учетом определенной либерализации для работы в плане страховых агентов и брокеров максимум до 60-65%. Региональная специфика и привычки в первую очередь населения в небольших регионах и сельской местности к бумажным бланкам ОСАГО не позволят в этом году перейти отметку 70%.

Драйверы роста для рынка ОСАГО:

- Рост продаж новых автомобилей в августе – сентябре 2020 года новых автомобилей, рост продаж в октябре также продолжается;

- Непрозрачное ОСАГО: мы писали ранее в наших обзорах: Непрозрачное ОСАГО: такого мы не ждали и ОСАГО дорожает: цена непрозрачности плюс 5% , что с сентября 2020 года после расширения тарифного коридора и индивидуализации тарифа по итогам работы одного из агрегаторов оказалось, что цена выросла примерно на 5%.

- Возможно увеличение доли застрахованных в связи с введением штрафов по камерам на дорогах, которые определяют по номеру автомобиля наличие или отсутствие страхового полиса. В настоящее время доля автовладельцев, имеющих полисы ОСАГО составляет порядка 80% (примерно 10% автовладельцев не имеют полис, а оставшиеся 10% имеют поддельный полис (Поддельный полис ОСАГО: приятная экономия или мошенничество).

При существующем тренде на повышение цены полиса ОСАГО для автомобилистов вероятность роста рынка по итогам 2020 года в коридоре 2-3%. Если камеры действительно начнут выдавать штрафы в 2020 году и при более жестком подходе страховщиков к селекции владельцев ТС на “хороших” и “плохих”, рынок может вырасти более 3-4% (вероятность такого развития событий низкая).

По нашему мнению, ожидается увеличение уровня выплат в 4 квартале 2020 года, в связи увеличением уровня выплат в четвертом квартале из-за наступления зимы и повышения частоты дорожно-транспортных происшествий на дорогах. В связи девальваций рубля в 2020 году произошло увеличение стоимости запасных частей, что также может негативно отразится на уровне убыточности по виду. Однако основное влияние этот фактор окажет влияние уже в 2021 году. Конечно, возможен и позитивный для страховщиков сценарий, при условии теплой зимы и введении серьезных карантинных ограничений при значительном росте заболеваемости COVID-19, как в апреле – мае 2020 года, но этот сценарий видится нам маловероятным. Но при любом сценарии, выплаты в 2020 году будут либо на уровне предыдущего, но с большей долей вероятности снизятся на 2-3 п.п. (в связи с хорошим запасом по убыточности по 1 полугодию 2020 года, на фоне увеличения рынка на 2-3% и продолжающимися частичными карантинными мерами), что в целом улучшит финансовый результат рынка по ОСАГО.

В ближайших наших обзорах вы сможете ознакомиться с консолидированным анализом рынка автострахования по итогам 1 полугодия 2020 года.

На нашем сайте доступно для вас:

- расчет и оформление полиса ОСАГО онлайн и подбор оптимальных условий по цене,

- проверка КБМ,

- проверка действительности вашего действующего полиса ОСАГО,

- проверка и оплата штрафов,

- калькулятор транспортного налога.

Оставайтесь с нами и будьте в курсе не только всех новостей страхования, но и показателей и трендов рынка!

Если понравилась статья – пишите комментарии и делитесь с друзьями!

Calmins.com ©

Источники: cbr.ru, raexpert.ru, banki.ru, rbc.ru, banki.ru, calmins.com, consultant.ru, autoins.ru, legalacts.ru, autostat.ru, consultant.ru, garant.ru