В мире, страдающем от наводнений и пожаров, страховые компании не в состоянии помочь

Плохие новости для тех, кто ищет утешения перед лицом наводнения, затопившего города в Китае, Германии и Индии, и лесных пожаров, охвативших пригороды в Калифорнии, Канаде и Австралии: страховые компании не планируют “лезть из кожи вон”, чтобы помочь пострадавшим.

Страховая миссия по спасению − важный аспект последствий стихийных бедствий в богатых странах, стоимость убытков от крупных событий часто так же известна, как и их физические характеристики, такие как скорость ветра или величина колебаний по шкале Рихтера. По данным Munich Re AG, отрасль выплатила 82 миллиарда долларов таких убытков только в прошлом году, а с 1997 года было выпущено около 143 миллиардов долларов катастрофических облигаций.

Однако любой, кто пытался подать иск, знает, что страхование − это не благотворительность. Если станет слишком дорого покрывать убытки от стихийных бедствий, страховщики и перестраховщики поднимут цены и отступят в сторону более прибыльных областей.

“Защитный зонт” в опасности

К сожалению, мы уже видим признаки того, что это происходит именно в тех областях, о которых пишут заголовки. Людям, живущим в регионах с повышенным риском и имеющим в настоящее время страховое покрытие, необходимо подумать о том, что они будут делать, если эта система безопасности исчезнет.

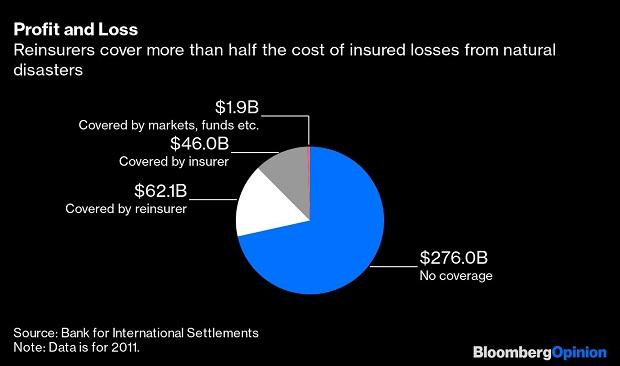

Перестраховочные компании имеют решающее значение для того, как мир справляется со стихийными бедствиями. Несмотря на то, что перестраховщики представляют лишь 5% или около того из 7 триллионов долларов валовых премий, выплачиваемых отраслью ежегодно, они используют свой глобальный охват и огромные балансы, чтобы покрыть до двух третей убытков от крупных событий.

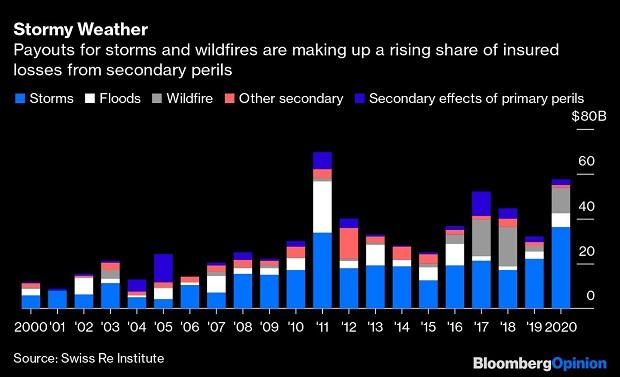

Выплаты в случае стихийных бедствий в прошлом году были пятыми по величине за всю историю. Не было никаких катастроф масштаба землетрясения и цунами в Тохоку 2011 года или ураганов Харви, Ирма и Мария в 2017 году. Вместо этого, все большая часть потерь была вызвана так называемыми «вторичными опасностями» − оползнями, лесными пожарами и засухой. А что касается ущербов от наводнений, ветра и града от штормов – они, как правило, имеют меньшие масштабы и их труднее предсказать, чем огромные бедствия, причиняемые циклонами и землетрясениями.

Традиционно перестраховщики не обращали особого внимания на различие между этими вторичными опасностями и более крупными катастрофами, на которых они специализируются. В то время как передовые страховщики спорят со своими клиентами и юристами о природе бедствия и о том, было ли оно покрыто полисом, перестраховщики просто выплачивают компенсацию всякий раз, когда покрытые убытки превышают уровень, на котором они находятся на крючке, и покрывают часть затрат.

По мере увеличения частоты и серьезности небольших бедствий им нужно уделять больше внимания. Swiss Re, крупнейший в мире перестраховщик стихийных бедствий, заявил в прошлом году, что он начал сокращать части своего портфеля с высокой степенью подверженности вторичным опасностям и повышает смоделированные риски, связанные с погодными явлениями в Австралии, тайфунами в Японии и лесными пожарами в Калифорнии. Это увеличит стоимость страхового покрытия для первичных страховщиков и клиентов.

«Наша цель заключалась в том, чтобы больше избегать этих немоделируемых рисков», − сказал глава андеррайтинга Swiss Re Тьерри Леже.

Он добавил, что вторичные опасности составляли все большую долю убытков:

«Мы также должны были сломать эту тенденцию».

Заранее предугадать уже намного сложнее

Изменение климата усложняет решение всех этих проблем. Модели страховщиков для оценки стоимости стихийных бедствий основаны на ретроспективных данных, но эти тенденции меняются непредсказуемым образом по мере роста глобального потепления. Например, более теплая атмосфера может переносить больше влаги. Это, вероятно, будет способствовать недавним разрушительным внезапным наводнениям в китайской провинции Хэнань, в Германии и Бельгии, а также в некоторых частях индийского штата Махараштра, поскольку облака теперь способны удерживать беспрецедентные объемы воды, прежде чем сбрасывать их на густонаселенные районы.

Всякий раз, когда ученые реагируют на стихийные бедствия с трепетом из-за нарастающей скорости этих климатических эффектов, вполне вероятно, что перестраховщики отреагируют чем-то похожим на тревогу. Для метеоролога неработающая модель − это возможность исследования. Для перестраховщика это угроза для бизнеса, в то время как наихудшие последствия постигнут люди, которые уже несут почти три четверти расходов, связанных со стихийными бедствиями.

Все это приведет к увеличению страховых взносов, исключений и франшиз. Даже в отсутствие изменения климата последствия пандемии Covid-19 обернутся для отрасли дополнительными расходами от 50 до 80 миллиардов долларов, что сделает ее одной из самых дорогостоящих катастроф в истории. Недавние наводнения в Германии добавят к этому еще целых 5 миллиардов евро (5,9 миллиарда долларов), а ущерб от наводнений в Китае и Индии и лесных пожаров в Канаде все еще оценивается.

Между тем, рекордно низкие процентные ставки затрудняют страховым компаниям зарабатывать деньги на инвестиционных портфелях, вынуждая их активнее стремиться к максимизации прибыли и минимизации убытков.

Комментарии редакции

Перестраховщики могут помочь преодолеть некоторые издержки, связанные с изменением климата, но у них нет волшебных сил, чтобы заставить их исчезнуть. В течение последнего десятилетия, когда стоимость перестрахования была снижена хедж-фондами, пенсионными фондами и фондами национального благосостояния, выходящими на рынок, мы сейчас сталкиваемся с циклом ужесточения. Это означает, что большая доля расходов перекладывается на первичных страховщиков и потребителей. Поэтому, когда придет время выставить окончательный счет за наводнения, лесные пожары и ливни в следующем десятилетии, страховая отрасль, заботящаяся о собственном выживании, уже сведет к минимуму свои риски.

Больше интересных статей на нашем информационно-аналитическом портале Calmins.com!

NEO-волонтер L2

Calmins.com ©

Источники: business-standard.com

Здравствуйте! Спасибо большое за статью! Было очень интересно прочитать ее! Да, согласна, климатические катастрофы это просто ужасно, сейчас совершенно непонятно, что происходит в нашем мире(

Спасибо ещё раз! Продолжайте в том же духе! Один из лучших ресурсов!

Добрый день, Алексей! Благодарим за ваш комментарий! Вы правы, климатические изменения приводят к катастрофическим последствиям, однако выход есть: соблюдение экологических нормативов. Будем держать вас в курсе событий!