Правила страхования (страховые отношения) регулируются законом РФ, в частности различными статьями Гражданского Кодекса. Мы не будем их все перечислять, но изложим основные положения, важные для понимания вопроса, что можно застраховать несколько раз, и как не нарушить при этом закон.

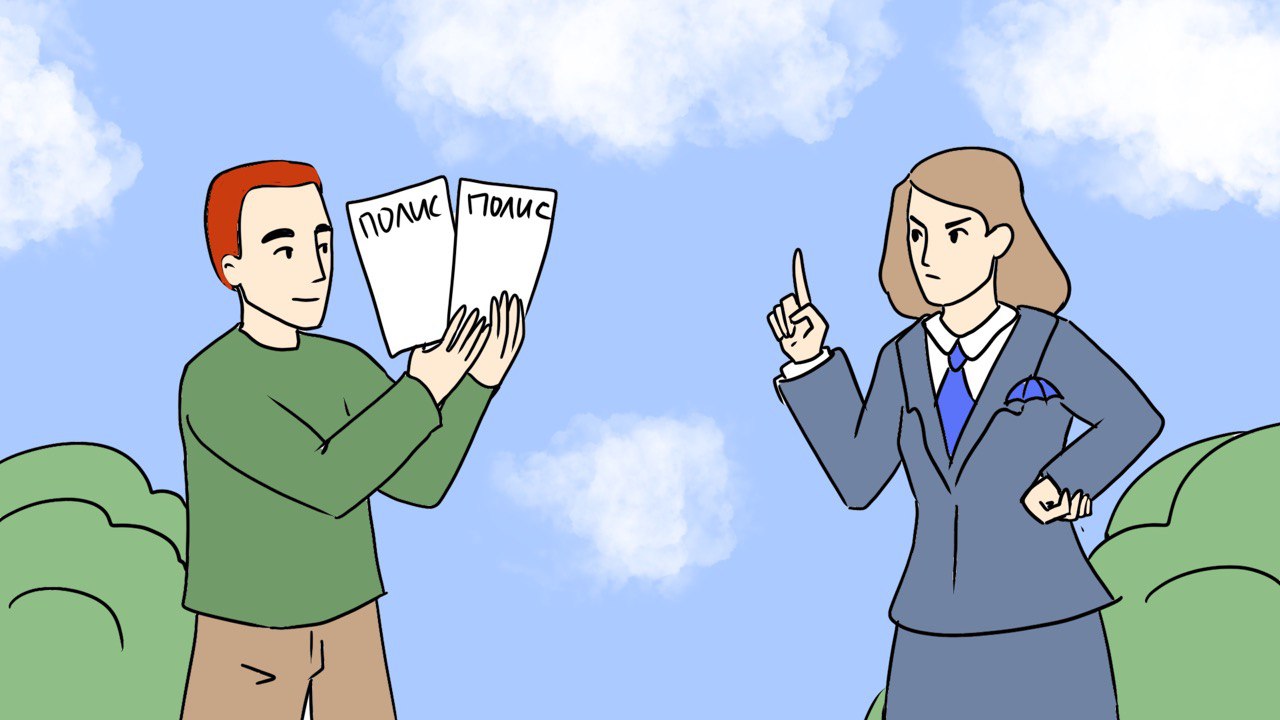

Двойным называют такое страхование, при котором один и тот же объект оказывается дважды застрахован от одних и тех же рисков в разных страховых компаниях, при этом по двум (и более) договорам суммарное покрытие оказывается больше стоимости объекта. Двойное страхование описано в статье 951 ГК РФ (а именно, п.4 “Последствия страхования сверх страховой стоимости”).

Принципы и последствия двойного страхования

Можно говорить о двойном страховании, когда сочетаются следующие пункты:

- двойное страхование одного и того же имущества;

- заключено несколько договоров у разных страховщиков;

- при двойном договоре страхования страхуются одинаковые риски;

- совокупная сумма по всем договорам выше страховой стоимости объекта страхования;

- если в договорах указан один и тот же период страхования (или эти периоды пересекаются).

Основные положения в части последствий:

- когда страховая сумма становится выше страховой стоимости, договор признается ничтожным (на ту часть, на которую было превышение), при этом внесенный страховой взнос (лишняя часть) не возвращается;

- если сумма была превышена в результате обмана (и этот факт будет подтвержден), договор признается недействительным с последующим возмещением оказанного ущерба, размер которого может быть больше внесенного страхового взноса (судебные издержки лягут на плечи злоумышленника);

- страховые компании вправе прибегнуть к контрибуции – то есть заключить соглашение, при котором СК поделят расходы по выплатам между собой, при этом расчет производится с помощью специальной формулы;

- при двойном страховании сумма страхового возмещения у каждой СК соразмерно уменьшается;

Так, например, загородный дом, стоимостью 8 млн рублей был застрахован в разных компаниях:

- на сумму 8 млн рублей;

- на сумму 6 млн рублей;

- на сумму 2 млн рублей.

Когда будет раскрыт факт многократного страхования, то суммы по каждому из договоров будут уменьшены соответственно:

- сумма по 1-му договору страхования будет равна 4 млн;

- сумма по 2-му договору = 3 млн;

- сумма по 3-му договору = 1 млн рублей.

Рассмотрим в качестве еще одного примера следующую ситуацию: страхователь оформил 3 договора страхования квартиры, стоимостью 10 млн рублей.

Суммы страхования:

- договор по страхованию квартиры со страховой суммой 5 млн рублей;

- договор по страхованию имущества на сумму 3 млн рублей;

- договор с суммой страхования квартиры на 3 млн рублей.

В данном случае договор №3 признают ничтожным на сумму, превышающую стоимость квартиры (то есть на 1 млн рублей).

Если соблюдать главные принципы (не превышать страховую стоимость объекта в двух или нескольких договорах и страховать разные риски), то нормы закона будут выполнены и никаких последствий не будет.

Что можно застраховать дважды и на каких условиях?

В каких случаях уместно двойное страхование? Правомерно ли дважды застраховать машину или квартиру? На самом деле и для машины, и для квартиры вполне можно воспользоваться страхованием в разных компаниях и заключить два или больше договоров. Так, например, каждый водитель должен иметь полис ОСАГО, но, помимо этого, он может приобрести полис КАСКО. Таким образом у одного водителя на свое транспортное средство может быть заключено два договора страхования в разных страховых компаниях. Но такое страхование нельзя назвать двойным, так как в первом случае страхуется гражданская ответственность перед другим водителем на случай аварии, а во втором случае речь идет о страховании собственного имущества. То есть упоминаются разные риски, и термин двойное страхование здесь не уместен.

При страховании квартиры или дома теоретически тоже можно заключить два и более договора, и, если риски не пересекаются, то это нельзя назвать двойным страхованием. Еще одно важное условие – если сумма покрытий по двум договорам в совокупности не превышает реальной стоимости объекта страхования, то нельзя сказать, что это двойное страхование. Во всех вышеперечисленных случаях скорее можно говорить о дополнительном страховании, а не двойном (ст. 950 ГК РФ “Дополнительное имущественное страхование”). В качестве еще одного примера, где имущество легально может быть застраховано 2 раза, можно упомянуть о перестраховании. Но в данном случае объект перестраховывает сам страховщик, а не страхователь, то есть формально договора два, но цели и интересанты этих договоров разные.

Что если факт двойного страхования вскроется?

Что будет, если при наступлении страхового случая выяснится, что объект был застрахован от одних и тех же рисков в разных компаниях на сумму выше стоимости застрахованного имущества? В таком случае страховщики увидят двойное страхование и будут вправе урезать выплаты до того размера, при котором компенсация не будет превышать стоимости застрахованного имущества. В некоторых случаях (при страховании с подтверждением умышленного факта заключения двойного договора) страховая компания может и вовсе признать договор недействительным и ничего не выплатить, еще и взыскать через суд ущерб, причиненный в связи с двойным страхованием. Речь идет о ситуациях, где на лицо факт умышленного злоупотребления многократным страхованием с целью наживы.

Следует отметить, что в данном случае о двойном страховании говорят только при имущественном страховании. А вот на свою жизнь и здоровье можно прибегнуть хоть к двойному, хоть к тройному страхованию без каких-либо ограничений и последствий на любую сумму в разных страховых компаниях. Так как жизнь и здоровье – бесценны, их стоимость невозможно определить. Поэтому можно страховать одни и те же риски, связанные с жизнью и здоровьем в разных компаниях на какую угодно сумму. Проблемы влечет именно двойное страхование имущества, при котором страхователь получает компенсацию сверх стоимости при страховании объекта.

Что заставляет людей прибегать к двойному страхованию?

Ответ простой: желание обогатиться за счет страховой компании заставляет людей пользоваться многократным страхованием. Получив однажды крупную выплату в связи с каким-либо страховым событием, может возникнуть соблазн: а что, если в следующий раз при страховании своей собственности я смогу получить в два или три раза больше денег? Данная мысль и приводит человека к двойному или вовсе многократному страхованию. Важно помнить, что воспользовавшись таким страхованием, вы нарушаете нормы закона, что влечет за собой последствия в соответствии с п. 2 статьи 947 ГК, который предусматривает запрет превышения страховой суммы над страховой стоимостью. Ведь страхованием мы прежде всего защищаем свое имущество от негативных последствий при реализации различных рисков, именно это является его главной функцией – быть инструментом для защиты, а не для обогащения или дополнительного заработка. Страховые компании во избежание убытков ведут борьбу и принимают меры, чтобы при страховании соблюдались нормы закона. Поэтому попытки сообразительных граждан злоупотребить страхованием и обогатиться за счет страховщика всячески пресекаются.

Читайте больше о страховании на информационно-аналитическом ресурсе Calmins.com

NEO-волонтер Анна П.

Calmins.com ©

Источник: gkrfkod.ru