1 октября вступило в силу Указание ЦБ № 6139-У, которое стандартизировало требования по кредитному страхованию как потребительских, так и ипотечных кредитов. Нововведение вызвало волну публикаций в СМИ в связи с недостоверной информацией о подорожании стоимости кредитного страхования на 10-20%. Разбираемся так ли это.

В первую очередь нужно отметить, что дискуссия по планируемым изменениям в кредитном страховании продолжалась активно на протяжении последних двух лет. В августе текущего года мы рассказывали о новых законодательных изменениях по страхованию, которые стоит ожидать осенью. И вот, несмотря на споры и сомнения, прогноз оправдался.

Мы поискали в Интернете и не нашли подробную информацию, которая могла бы доступным языком объяснить обычному человеку – потенциальному заемщику кредита, какие же изменения произошли, как они отразятся на кредите и стоимости страхования, а также, к каким положительным или отрицательным моментам может привести новый нормативный документ Банка России.

Что должен знать клиент – заемщик про кредитное страхование жизни с 1 октября 2022 года

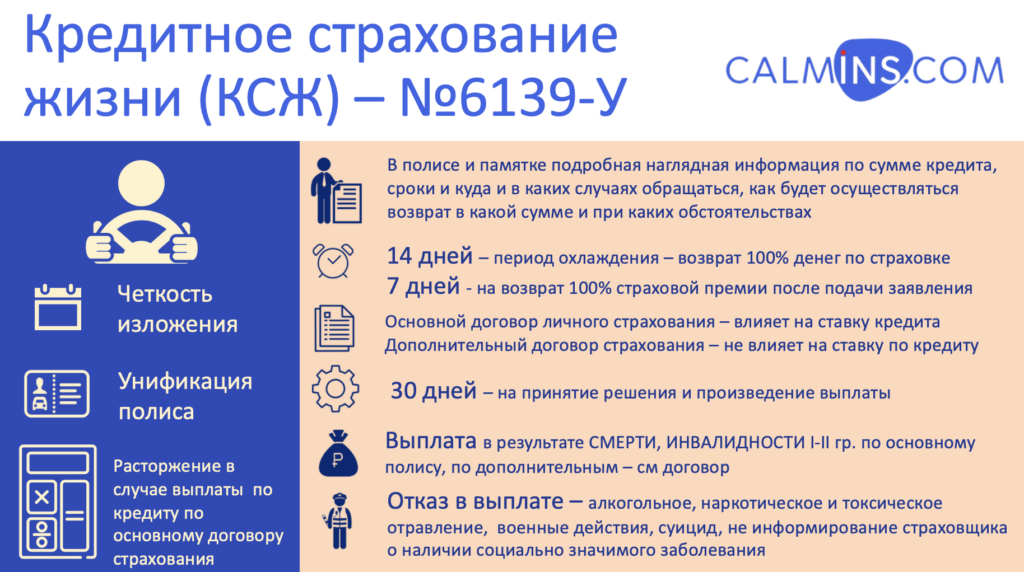

Главные тезисы мы собрали в виде слайда с инфографикой, а для более глубокого понимания разобрали каждый пункт подробно в данном обзоре. Если у вас останутся вопросы, и вы понимаете сухой язык подзаконных актов: с Указанием ЦБ №6139-У можно ознакомиться в открытом доступе.

Итак, давайте разберем подробно, как изменится для клиента кредитное страхование жизни.

Страховка потребкредитов и ипотеки

Нововведения касаются только личного страхования заемщиков потребительских (включая авто) и ипотечных кредитов. Причем в документе есть четкое разделение между требованиями к продуктам личного страхования с обязательными рисками, которые напрямую влияют на ставку по кредиту, а также на дополнительные риски, которые не влияют на ставку по займу в кредитной организации.

Максимальная прозрачность полиса: цена, риски, возврат, выплаты

В полисе страхования четко и прозрачно пропишут и выделят все важные моменты, начиная от стоимости, правил расторжения и возврата взносов, а также риски и механизм осуществления выплат и многое другое, что ранее либо не указывалось совсем, либо доводилось совсем мелким шрифтом там, где клиент зачастую этого не замечал и не читал. Указанием регулируется даже количество страниц (не более трех) и формат подачи данных. Таким образом, заемщик по кредиту будет проинформирован в обязательном порядке обо всех основных моментах личного страхования, необходимого для получения кредита. Форма информирования при этом предоставляется стандартная и прозрачная.

Договор начинает действовать сразу

Уже на следующий день после оплаты договора страхования клиент находится под защитой.

Срок страхования ограничен сроком кредита

Договор страхования заключается на срок не более срока по кредиту.

Страховая сумма по полису КСЖ равна основной сумме долга по кредиту

Страховая сумма по договору кредитного страхования жизни устанавливается в размере суммы взятого кредита, однако дополнительно может включать в себя проценты за его обслуживание.

Базовое рисковое покрытие – страхование на случай смерти и инвалидности 1-2 группы по любой причине

Введение данного стандарта по наличию обязательных рисков в программе страхования позволяет защитить интересы клиента – заемщика и дать четкое понимание, какую базовую защиту он получит, сотрудничая с любым из страховщиков. Также клиент сможет в определенной мере сравнивать цены на продукт, сильно не погружаясь в детали. Таким образом, ЦБ предлагает сделать услугу личного страхования заемщиков еще более прозрачной для клиента.

Программа страхования с базовыми рисками влияет на ставку по кредиту, дополнительные риски – нет

Риски в документе разграничены и регламентируется привязка полиса КСЖ к ставке по кредиту. Только договор личного страхования с рисками «смерть» и «инвалидность» влияет на стоимость обслуживания кредита. Дополнительный полис личного страхования (или дополнительные риски) лишь расширяет страховую защиту.

По сути, клиент может ограничиться покупкой только основного договора страхования с базовым рисковым покрытием и это позволит ему существенно сэкономить на итоговой стоимости кредита. При этом клиент будет четко знать, за что он платит деньги.

Можно расторгнуть договор в течение 14 дней

Для всех договоров кредитного личного страхования установлена возможность полностью вернуть деньги, заплаченные за страховку, в течение так называемого “периода охлаждения”, который составляет 14 дней. Устанавливается также требование по сроку возврата этих денег клиенту для страховщика – 7 дней.

Расторгаешь страховку КСЖ – получи увеличение ставки по кредиту

Согласно требованиям Указания 6139-У в ключевом информационном документе (КИД) к договору должно быть четко отражено, как изменится процентная ставка по кредиту, в случае досрочного расторжения договора страхования.

Заплатил кредит – получи возврат по страховке

Есть четкий перечень условий, когда клиент может требовать возврата уплаченного взноса по страхованию. При покупке полиса все это должно быть указано в договоре и разъяснено клиенту. 100% возврат подразумевается только в период охлаждения, а при некачественной продаже и при досрочном погашении кредита сумма возврата рассчитывается пропорционально оставшимся до конца оговоренного срока страхования дням.

Вероятнее всего, дополнительные продукты по страхованию жизни не будут подразумевать возврат взносов при расторжении полисов страхования. Клиентам – заемщикам необходимо тщательно изучать документ перед подписанием.

Перечень заболеваний, которые влияют на риски, ограничен социально значимыми заболеваниями

Это закрытый перечень заболеваний, который фактически значительно увеличит риски для страховых компаний по портфелю и при этом обеспечит единый подход к их оценке и возможности клиенту покупать “реальную” страховую защиту.

Перечень исключений, которые не являются страховым событием по основному риску, минимален

Фактически регулятор оставил в списке исключений для отказа в выплате только алкогольное, наркотическое и токсическое отравления, а также последствия, которые имеют прямую связь с этими отравлениями.

Однако если застрахованный утаил, что имеет заболевание, которое находится в перечне социально значимых, или намеренно подстроил страховой случай, то ему также могут отказать в выплате, в случае наступления страхового события.

Таким образом, ЦБ приводит список исключений к стандартному перечню для всех страховщиков, что существенно добавляет прозрачности в понимании условий и ограничений договора со стороны клиента – заемщика.

Выплата должна быть произведена в течение 30 дней

Документом установлен максимальный срок рассмотрения страховой компанией страхового события, перечень исключений для выплаты сужен до минимума и только по закрытому (определенному) перечню документов. Если страховое событие не является исключением, выплата должна быть произведена в течение 30 дней.

Если возник спор – смотри полис и памятку

В договоре страхования должно быть прописано, куда и по каким вопросам обращаться в случае споров в зависимости от суммы требования.

Сам полис уже стал больше похож на “дорожную карту”, которая будет понятной потребителю и точно повысит клиентоориентированность продукта. Для страховщиков, к сожалению, такой подход увеличит частоту обращений и общую убыточность.

Мнение экспертов рынка страхования России

Для получения полной картины мы попросили экспертов страхового рынка дать комментарии и проанализировать, насколько страховому рынку требуется такой подход и каких последствий для клиентов и страховщиков стоит ожидать после его воплощения в жизнь.

Мнение эксперта страхового рынка – Владимира Черникова, Генерального директора ООО “Ингосстрах-Жизнь”

Текущий 2022 год стал насыщенным на регуляторные нововведения, направленные на повышение стандартизации, прозрачности и доступности продуктов страхования жизни для потребителей.

В течение года мы довольно много говорили о внедренных в марте 2022 года стандартах ИСЖ и НСЖ (Указание 5968-У), в частности о 100% возврате всех накопленных взносов, стандартизированных коэффициентах выплат по риску смерть по любой причине, увеличенному периоду охлаждения – с тем акцентом, что продукты ИСЖ и НСЖ стали более прозрачными для потребителя, что обеспечивает высокий уровень клиентской ценности и доверие с их стороны.

Говоря о внедренном с 1 октября стандарте для продуктов КСЖ (Указание 6139-У), отмечу, что это решение было ожидаемым, обсуждалось профессиональным сообществом более года. Внедрены базовое рисковое покрытие, исчерпывающий список исключений по аналогии с весенним Указанием, отдельный акцент сделан на порядке информирования потребителя о тонкостях страхового продукта. Все программы КСЖ Ингосстрах-Жизнь приведены в соответствие Указанию 6139-У. В настоящий момент вижу важной задачей сосредоточиться на выстраивании четкого клиентоориентированного подхода в реализации продуктов КСЖ совместно с банками-партерами.

Мнение эксперта страхового рынка Calmins ®

Не являющийся в строгом понимании обязательным вид страхования – личное страхование заемщика при получении им потребительского или ипотечного кредита – фактически является обязательным видом, т.к. наличие такого полиса существенно влияет на конечную ставку по кредиту. К сожалению, при уже определенных устоявшихся правилах игры на рынке, у клиента, как правило, нет четкого понимания ни рисков, ни условий страхования, ни, как и в какие сроки будет урегулировано страховое событие, ни, как происходит расторжение страховки и многое другое. Зачастую клиент считает это стандартной процедурой и подписывает договор страхования формально, просто как необходимость для сохранения ставки по кредиту на приемлемом для него уровне. Очевидно, что время быть ближе к клиенту для страхового рынка уже наступило. На наш взгляд, законодательная унификация массовых страховых полисов личного страхования заемщиков (аналогично сегменту ОСАГО) — это правильное решение.

Мы уже привыкли слышать, что любая инициатива регулятора приводит к росту цены страхования для клиентов. Согласно изданию “Известия”, страховщики приводят, казалось бы, правильные аргументы говоря, что подорожание будет зависеть от разрыва в ранее существовавшем и новом страховом покрытии (“АльфаСтрахование”).

А специалисты «РЕСО-Гарантия» полагают, что страховые компании будут увеличивать страховые тарифы для многих возрастных категорий в связи с ограничением факторов, влияющих на тариф, и ограничением списка исключений, не являющихся страховым событием. В пользу вероятного повышения тарифа страховые компании приводят также такой аргумент, как значительный рост выплат по данному виду страхования за последние два года в условиях пандемии.

Но зная, какое комиссионное вознаграждение получают банки за реализацию таких страховок (по нашей информации 70-97% от суммы страховых взносов, полученных от клиента), разговор о том, что что-то должно дорожать, кажется нам не совсем уместным. Очевидно, что при таком уровне агентских комиссий ценность страхового продукта “убивается” аппетитами кредитной организации. С учетом этого, мы уверены, что ЦБ идет в абсолютно правильном направлении. Но не вполне…

К сожалению, в документе 6139-У нет никаких указаний по максимальному размеру вознаграждения и прочих выплатах агенту (банку и МФО, в данном случае), которые в определенной мере регулируются тарифной ставкой и правилами страхования. Это дает возможность страховщикам вместо того, чтобы просто привести все в соответствие с требованиями Указания, значительно улучшив продукты для клиента, переложить свои проблемы на конечного потребителя и дополнительно заработать. Вот именно эта часть, на наш взгляд, должна пристально отслеживаться специалистами регулятора.

Комментарии редакции

На наш взгляд, новые правила по кредитным страховым продуктам нужны страховому рынку России.

Кроме озвученных выше плюсов для клиента, унификация и стандартизация позволит более активно организовывать продажу таких страховых полисов через различные интернет-площадки, так называемые маркетплейсы. Уже сейчас страховые продукты по ипотечному страхованию по определенным банкам можно встретить на многих агрегаторах страховок.

Ипотечное страхование заключается на длительный срок, а взносы клиент оплачивает регулярно – раз в год. Вероятнее всего, новое Указание ЦБ даст возможность открыть данный вид страхования для большего числа игроков на рынке.

Что же касается страхования потребительского кредита, в 90% случаев страховая премия с клиента берется единовременно сразу за весь срок действия кредита, и продавать такие полисы через маркетплейсы будет сомнительным занятием. Вероятнее всего, картина для клиентов мало изменится, и в крупных банках, таких как Сбер, ВТБ, Альфа вы скорее всего встретите все те же компании без изменений – СберСтрахование (жизни), СОГАЗ (жизнь), АльфаСтрахование (Жизни) соответственно.

Оставайтесь с нами и будьте в курсе новостей страхового рынка на Calmins.com – Обдуманное страхование.

Мы будем держать вас в курсе всех событий и помогать разобраться в последних важных изменениях на страховом рынке России!

Главный редактор Calmins ® Елена Лебедева

Calmins.com ©

клиенты Сбербанка уже столкнулись с изменениями, кучу страховок не принимают и требуют неустойку с клиентов