ЦБ РФ: необходимо приравнять статус Страхового агента ЮЛ к Страховому брокеру

23 ноября 2021 года на конференции Ассоциации страховых брокеров (АПСБ) заместитель председателя Банка России Владимир Чистюхин сообщил, что необходимо устранить разницу в регулировании на рынке страховых посредников. Особенно значительные различия существуют между требованиями, которые применяются в отношении Страховых Брокеров и Страховых агентов – юридических лиц.

Владимир Чистюхин, заместитель председателя ЦБ РФ отметил, что он “далёк от позиции кому-то что-то запрещать. Но я за добросовестную конкуренцию. Добросовестная конкуренция означает отсутствие регуляторного арбитража. Если одни и те же участники могут делать одни и те же виды деятельности, которые для одних участников лицензируемые и требуют надзорной дополнительной регуляторной нагрузки, то это неправильно. Эту историю нужно выравнивать. Если страховые агенты могут осуществлять ту же деятельность, что и страховые брокеры, то нужно постараться сделать так, чтобы они были обременены теми же самыми правилами и условиями. Тогда это будет честная конкуренция”.

Чтобы разобраться, что планируется реализовать и каковы ожидаемые последствия таких решений, необходимо начать с начала – с общих понятий и истории вопроса.

Кто такой страховой посредник

На страховом рынке России работает несколько сотен тысяч страховых посредников. Данный момент регулируется Статьей 8 (Страховые агенты и страховые брокеры) Закона РФ от 27.11.1992 N 4015-1 (ред. от 02.07.2021) “Об организации страхового дела в Российской Федерации” (с изм. и доп., вступ. в силу с 10.09.2021).

По своему статусу это могут быть страховые агенты (физические лица, индивидуальные предприниматели или организации), а также страховые брокеры (организации, имеющие лицензию ЦБ РФ).

Последние, согласно ФЗ, кроме лицензии Банка России должны состоять в СРО, а в случае принятия денег клиента на свой расчётный счёт – обладать гарантией исполнения обязательств в форме банковской гарантии на сумму не менее 3 млн рублей или наличия собственных средств в том же объёме, размещённых в денежные средства. Минимальный уставной капитал – 3 млн рублей. На страховых агентов-юрлиц такие требования не распространяются.

Важно отметить, что страховой агент – это представитель страховщика и он действует в его интересах. Страховой брокер – это представитель клиента. Клиентом, де-юре, является то лицо, которое оплачивает “гонорар” за посредническую услугу.

Необходимо отметить, что организации, которые выступают в качестве страховых агентов, по своей сути могут быть:

- просто страховыми агентами, особенно работающими с юридическими лицами;

- страховыми агрегаторами (маркетплейсами);

- автосалонами;

- банками;

- лизинговыми компаниями и др.

Количество страховых агентов в РФ в 2021 году

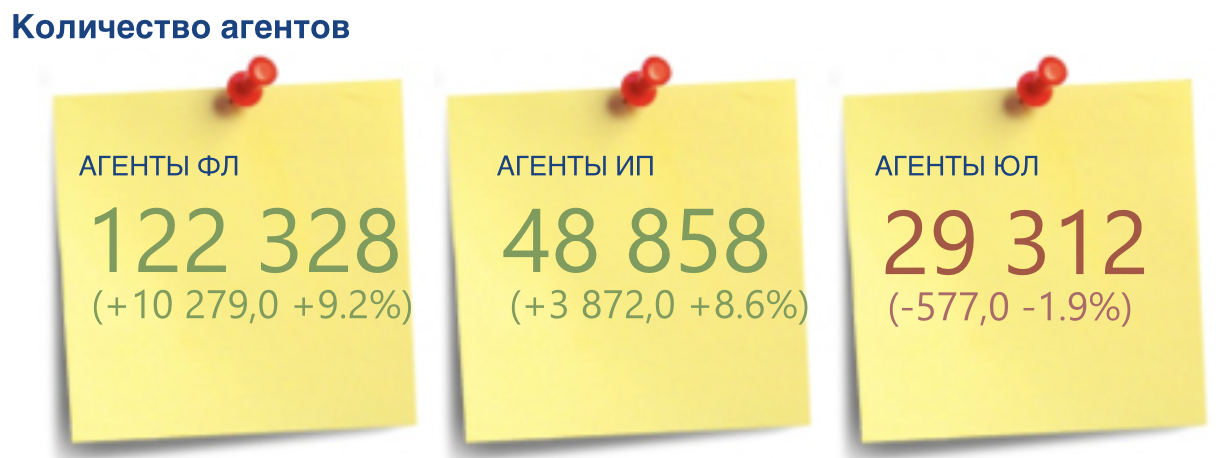

Общее количество страховых агентов за 1 полугодие 2021 года в России составило около 200 000 единиц.

Самое большое количество страховых агентов – физические лица, порядка 122 тыс. человек. Наблюдается рост к 1 полугодию 2020 года на 10 тыс. человек (+9,2%).

Количество агентов-ИП составляет около 49 тыс. (это могут быть как индивидуальные предприниматели сами по себе, либо как форма организации с оборотами в несколько сотен миллионов рублей и количеством сотрудников до 100-150 человек). Рост количества агентов ИП составил около 4 тыс. единиц (+8,6%).

Количество организаций страховых агентов-ЮЛ составляет чуть больше 29 тыс. единиц, наблюдается небольшое снижение около 2%.

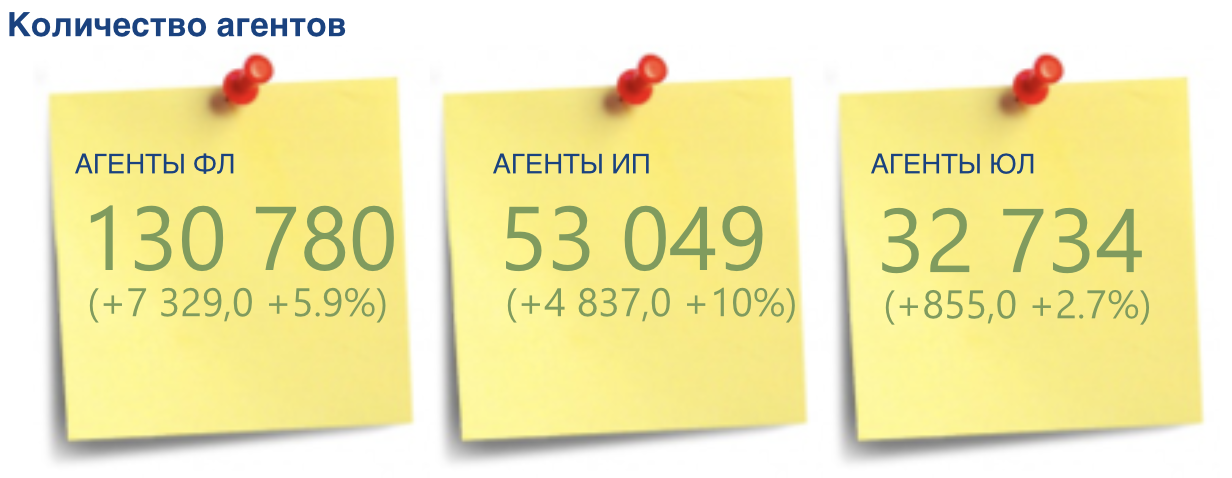

По итогам 9 месяцев 2021 года картина по страховым посредникам плюс-минус похожая, однако общее количество страховых агентов выросло примерно на 10 000 единиц. Важное отличие заключается в том, что количество страховых агентов – юрлиц (ЮЛ) выросло на 2,7% к аналогичному периоду прошлого года почти на тысячу единиц.

По данным Банка России за 2020 год количество страховых посредников с лицензией ЦБ – страховых брокеров – составило всего 57 организаций. Еще 2 года назад их было около 70. Таким образом, за последние 2 года их количество сократилось на 20%.

Общая сумма вознаграждения, которую заработали 57 страховых брокеров (2 из них – с нулевой отчетностью) по данным АПСБ в 2020 году – 11,7 млрд рублей.

ТОП-10 Страховых Брокеров собрали почти 9,8 млрд рублей, и концентрация рынка десятки игроков составила почти 84% за 2020 год.

Концентрация рынка ТОП-5 игроков за 2020 год – 68% от общей валовой выручки рынка страховых брокеров, что составило почти 8 млрд рублей.

Нужно отметить, что в пятерку крупнейших страховых брокеров вошли две российские компании:

- “квази государственный” Страховой Брокер Сбербанка (№2);

- международный (независимый) страховой брокер Малакут (№5).

Остальные три места заняли международные брокеры Виллис, Марш и АОН.

Почему количество страховых брокеров падает, а агентов – растет?

Общее количество страховых посредников значительно увеличилось – более 14000 единиц. Это связано с эффектом пандемии и возможностью работать дистанционно в том числе и в сфере страхования. Также страхование стало дополнительным непрофильным заработком на фоне общего снижения выручки организаций в период эпидемии коронавируса и локдауна.

Количество страховых агентов-юридических лиц несколько снизилось за 1 полугодие 2021 года, однако, по нашей оценке, они не ушли с рынка совсем, а просто поменяли форму на ИП. Об этом также свидетельствует рост в этом сегменте.

Обращаем внимание, что количество организаций – страховых брокеров и в предыдущие годы было небольшим – порядка 70 компаний. Но за последние два года показатель снизился еще примерно на 20%.

Почему количество страховых брокеров снижается

Ранее проблематику Страхового Брокера и Страхового Агента и их работы на российском рынке страхования мы обсуждали с экспертом – старшим партнером CMS в России Леонидом Зубаревым в интервью Страховой брокер или агент – как работать лучше.

Для страхового брокера характерны определенные черты:

- основная деятельность – страховая;

- наличие лицензии ЦБ и регулирование;

- требования к руководителям и согласование их с Банком России;

- минимальный уставной капитал;

- сложности работы в ритейле;

- небольшие возможности для развития российских игроков в плане перестраховочной деятельности;

- невозможно стать, например, резидентом Сколково (если мы говорим об ИТ-компании) и многие другие моменты.

Чтобы разобраться еще глубже, и более наглядно продемонстрировать вам разницу, мы подготовили для вас сравнительную таблицу, применительно для посредника не связанного с передачей риска по перестрахованию, а только при работе с клиентами (напрямую) и через посредников (субагентов).

Основные отличия страхового агента (организации) и страхового брокера

Страховому агенту – организации работать в ритейле гораздо проще (через агентов и онлайн), поскольку не требуется большого количества обязательных отчетов, есть возможность работами как ИП или ООО на УСН, а также отсутствуют требования к уставному капиталу.

Если компания – страховой посредник планирует в большей степени представлять интересы крупных клиентов, а также работать с перестрахованием, то в этом случае есть смысл получить лицензию Банка России и стать страховым брокером.

Более того, страховому брокеру с лицензией (в случае, если сам проект из области иншуртех (insurtech)) невозможно будет стать резидентом Сколково, чтобы стать и ИТ-компанией, и получить налоговые преференции.

Почему возникает вопрос по приведению посредников к единому стандарту

Будучи страховым агентом и работая с клиентами по агентскому договору, компания вправе (согласно российскому законодательству) называться как угодно, даже Страховой Брокер. Это не требует получения лицензии Банка России и необходимости участия в СРО. Однако это может ввести клиентов в заблуждение и заставит их думать, что они взаимодействуют с серьезной организацией.

Чтобы устранить данную проблематику, со стороны АПСБ неоднократно поднимался вопрос перед властными структурами и ЦБ РФ ввести жесткие ограничения на использование слов “Страховой Брокер” в наименовании организации.

Второй важный момент: схема работы по НДС (агентско-субагентская) отрегулирована в НК РФ только для страховых агентов, но никак не для Страховых Брокеров, тем самым это может повлечь налоговые риски для компаний. Очевидно, что многие агрегаторы работают с другими посредниками (субагентами), которые продают продукты под крылом этого агента-организации.

Третий момент: разработано отдельное законодательство для финансовых маркетплейсов (в том числе и страховых), которые должны иметь уже 200 млн рублей уставного капитала и выполнять некоторые другие требования. Но таких организаций будет мало, поскольку выход на данный рынок существенно ограничен законодательными требованиями и необходимым размером инвестиций в проект.

Станут ли агрегаторы страховок (маркетплейсы) страховыми брокерами?

Чтобы ответить на данный вопрос, необходимо понять, кто же эти агрегаторы – мини-маркетплейсы. Большим площадкам, таким как Сбер, Сравни.ру и Банки.ру проще будет стать маркетплейсами. Некоторым большим агрегаторам можно будет стать страховыми брокерами, однако некоторые из них являются IT-компаниями и резидентами Сколково.

Мелким игрокам будет проще просто стать индивидуальными предпринимателями и работать в другом статусе.

Что будет, если с 1 января 2022 года реализуют требование любому страховому агенту-организации получить лицензию и стать страховым брокером?

Если это случится, произойдет коллапс – стоит ожидать массовое закрытие небольших организаций и перевод бизнеса на ИП.

Если законодательно реализовать требование к каждой организации, работающей в качестве посредника со страховщиком, стать страховым брокером, то необходимо подумать над изменением нескольких основополагающих документов:

- Гражданского кодекса РФ (глава 48);

- Закона о страховом деле в РФ (глава 8);

- Налогового кодекса РФ.

Необходимо учитывать, что на рынке достаточно много организаций, выступающих в роли страховых агентов, но при этом ведущих совсем другую деятельность в качестве основной – автосалоны, банки или лизинговые компании. При всем желании они не смогут получить такую лицензию.

Рекомендации

Решение данной проблематики требует не одностороннего решения со стороны регулятора и АПСБ, а разработки грамотного решения с привлечением для консультаций профессионалов с рынка (представителей страховщиков, иншуртех-компаний и агрегаторов). Также необходимо тщательное обсуждение возможных изменений в действующих законах РФ, чтобы забота о клиенте, в конечном итоге, не закончилась коллапсом для отрасли или быстрой адаптацией игроков рынка – переходом с ООО в ИП.

Страхование вчера, сегодня и завтра в рубриках Анализ рынка и Авторские статьи.

Аналитика и прогнозы рынка России на информационно-аналитическом ресурсе Calmins.com – обдуманное страхование!

Статья одобрена экспертом страхового рынка Денисом Лебедевым

Calmins.com ©

Источники: consultant.ru, insurancebroker.ru, cbr.ru, vedomosti.ru, insurancebroker.ru,

Если будет страховаться ответственность каждого: и агента, и брокера, – то монополия и правда не нужна. Имхо)

Пока такого нет. И даже не в этом суть- будет ли страхование ответственности агента или брокера или нет. Хотя это также вариант решения проблемы. Главное чтобы в погоне за контролем не оставил существовать, кто уже окреп или имеет «хорошую крышу» и «подушку безопасности». Остальным придется или умереть смертью храбрых в неравной борьбе или приспособиться. И стать ИП.

Полностью согласна что Мелким игрокам будет проще просто стать индивидуальными предпринимателями и работать в другом статусе.

Сложная тема. А что сами брокеры про это думают? С 10-ки, конечно.

Так что они думают, они уже имеют весь этот штат, наверно, им без разницы. Многие из них имеют свои ООО просто для целей ритейла.

Иван, добрый день! Спасибо за ваше мнение! Возможно, что многие структуры страховых брокеров имеют свои агентские компании, поскольку работать по агентскому договору гораздо проще, во всех смыслах, чем по брокерскому. Мы в таблице постарались отразитькак можно больше в слайде информации для вас.

Тема интересная, тем более уже каждая 3 ссылка в гугле по страхованию – агрегатор или маркетплейс. Мне как клиенту, хотелось бы чтобы государство регулировало все действия страховщиков, так как на своем опыте столкнулся с мисселлингом, правда по НСЖ…