Ранее в наших обзорах по страховому рынку России мы подробно останавливались на агентском рынке страхования. На основании отчетности ЦБ РФ (последняя актуальная в разрезе страховых компаний с количеством агентов – за 9 месяцев 2021 года) общее количество страховых агентов в нашей стране – более 210 000.

Более 92% страховых агентов продают клаасические рисковые продукты, и менее 8% участвуют в продажах страховых продуктов по жизни.

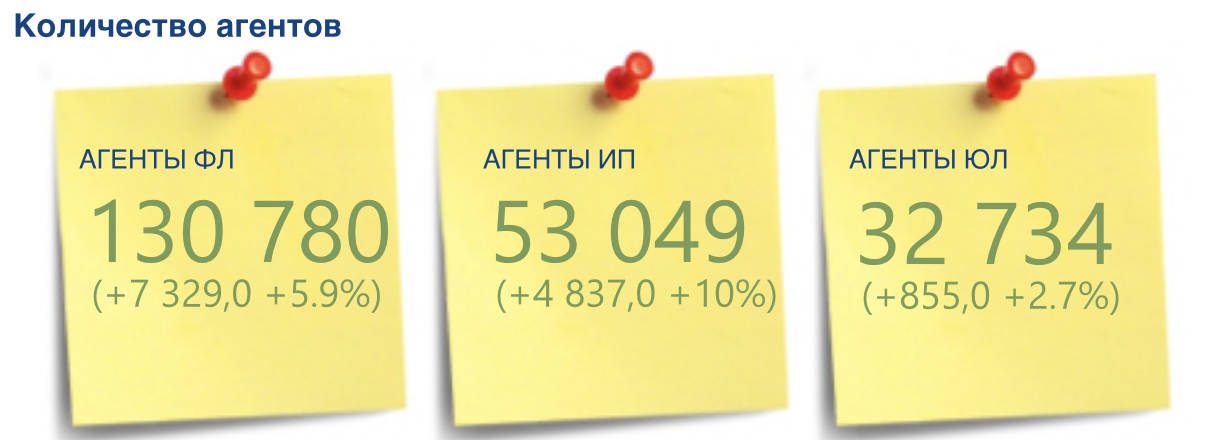

Согласно данным ЦБ РФ, общее количество страховых представителей за 9 месяцев 2021 года составило более 216 563. Доля посредников – юридических лиц составила более 15% (32 734 организации), доля индивидуальных предпринимателей и физических лиц составила около 85%.

Количество страховых агентов ИП по итогам отчетного периода – 53 049, а физических лиц – 130 780 человек.

В страховании жизни в прошлом году было занято 16 604 страховых агентов, из них 994 – организации. Более 96% – физические лица и ИП, о чем мы более подробно рассказывали в другой статье из Авторской колонки.

Какое актуальное количество страховых агентов а России в 2021 году

Данные Банка России опираются на официальную отчетность от самих страховых компаний. Последние направляют данные на актуальную дату по всем заключенным со страховыми агентами договорам.

На наш взгляд, реальное количество страховых агентов значительно ниже, чем в официальной статистике. Давайте вместе разберем почему:

- Страховые агенты – организации чаще имеют договоры с большим пулом страховых компаний, поэтому данные по ним превышают реальные в несколько раз.

- Финансовые консультанты по страхованию – индивидуальные предприниматели также могут иметь статус организации с определенным количеством персонала, и также иметь множественные договоры (более десятка) с различными страховщиками. В эту группу входят и простые страховые агенты, которые могут сотрудничать как только с одной страховой компанией (как правило, за большее вознаграждение), но и иметь договоры с несколькими другими игроками на рынке страхования (до 3-5 компаний).

- Страховые агенты – физические лица в 50% случаев могут работать с одним страховщиком, но для того, чтобы не потерять клиентов, особенно в части автовидов (ОСАГО и КАСКО), могут заключать договоры и с другими страховщиками.

- Очевидно, что не каждый финансовый посредник заключает договоры страхования и может только иметь намерения, но фактически не работать. Особенно такая ситуация видна по страхованию жизни, где в дочерних компаниях “работают” универсальные страховые агенты из материнских страховщиков.

Исходя из этого, по нашему мнению, общее количество страховых агентов не увеличилось за последние годы и находится близко к цифре 100 000.

Нужны ли страховые агенты в эпоху цифровизации?

Стоит отметить, что западные и азиатские рынки активно работают со страховыми агентами. Значительная часть портфеля страховых компаний в мире – продажи страховых продуктов через агентов.

В советское время практически 100% продаж осуществлялось через страховых агентов. В настоящее время агенты и другие посредники вносят значительный вклад в развитие страхования, хотя основные сборы приходятся на нестраховых посредников – кредитные организации.

Реальный корпус страховых агентов – это физические лица и отчасти ИП. Агентский корпус по итогам 2021 года, по нашему мнению, не превысил 100 000 человек, или находится близко к этой цифре. Привлечение, обучение и адаптация новичков дело непростое и затратное. Также есть опасность, что квалифицированный страховой агент с портфелем через некоторое время станет мультиагентом и будет распределять свой портфель между теми компаниями, где получит максимальную выгоду как он сам, так и клиент.

Страховой агент меняется в эпоху трансформации. Стоит отметить, что наблюдается омоложение его корпуса. Закоренелое мнение на рынке, что страховой агент – женщина 50-60 лет изменился. В страхование пришло много молодых людей, не только женщин, но и предпринимателей от 30 лет. Инструменты, которые финансовые консультанты используют в работе, тоже стали изменяться. Появились личные кабинеты клиента и агента, возможности оформления страховых полисов онлайн. Однако работающие личные кабинеты агента с полным функционалом (включая возможность оказывать помощь в урегулировании убытка клиенту) до сих пор не появились. Есть пока только попытки настроить продажу страховок (хороший пример компания САО “РЕСО-Гарантия”, ООО “Капитал Лайф Страхование Жизни” и некоторые другие), но широкого распространения по полному функционалу пока не реализовано, чтобы не говорили сами страховщики. Пока цифровая трансформация агентских продаж у страховщиков (в большинстве своем) виртуальна и является скорее идеей, нежели решением.

Оставить свой отзыв о страховых компаниях России вы можете на нашем ресурсе. Мы постараемся вам помочь решить вашу проблему.

С уважением, ваш эксперт в страховании Денис Лебедев

Какие есть возможности для развития цифровых агентских и партнерских продаж, клиентоориентированность и ценность для клиента цифровых решений, мы обсудим в следующих выпусках в рубриках Авторская колонка или Авторские статьи!

Calmins ®

Calmins.com ©

Я полагаю, что страховые агенты как профессия начинает отмирать. Точнее она трансформируется в онлайн консультанта, так как шаги по оформлению полиса может сделать любой пользователь. То, что часть агентов работает неофициально, в тени и предлагает услуги своим клиентам таким образом, что их нигде и не регистрируют – понятно, так как это избавляет от определенных финансовых затрат, при этом, для того, чтобы быть агентом (даже ИП) у определенной страховой компании, нужно иметь агентский договор с этой компанией и уплачивать ей сумму страховой премии, за эту работу компания платит агенту КВ. Случаи мошенничества в данной сфере участились, поэтому стоит отметить, что СБ ЦБ пристально следит за данным вопросом.

С другой стороны, спрос на агентов по -прежнему остается, а следовательно и держится предложение.

Надо как в европе уже всех агентов лицензировать и тогда останется максимум тысяч 30