По результатам нашего исследования, онлайн-агрегаторы ОСАГО позволяют покупателю получить несколько котировок и сэкономить до 30% стоимости полиса ОСАГО

Согласно действующему законодательству РФ, страховщики не могут продавать полисы ОСАГО дешевле нижней границы тарифного коридора, за исключением случаев применения понижающего КБМ (коэффициента “бонус-малус”) при расчете цены договора на обязательное страхование автогражданской ответственности для безубыточных водителей. Возникает вопрос: каким же образом автовладельцы могут сэкономить? Где можно сравнить цены на страховку в разных страховых компаниях?

Оказывается, такая возможность есть. В настоящее время существует достаточно много различных сервисов, позволяющих автовладельцу сравнить предложение привычной страховой компании с другими и сопоставить цены.

Обновление статьи – март 2022 года

По результатам нового исследования от февраля 2022 года командой Calmins.com – Выгода для клиентов при покупке полиса ОСАГО на маркетплейсах страховок (Маркетплейс ОСАГО от Сбер, Банки.ру, Сравни.ру), были получены новые результаты:

для аккуратного и опытного водителя с КБМ 0,5-0,65, возрастом 40-50 лет и со стажем вождения более 14 лет экономия (разница между максимальным и минимальным предложением по цене полиса от нескольких страховщиков при покупке полиса обязательного автострахования в момент расчета на страховом маркетплейсе) может достигать до 50%.

Более подробно с результатами исследования вы можете ознакомиться в статье Полис ОСАГО на маркетплейсах: выгода для аккуратного опытного водителя до 50% от эксперта страхового рынка Лебедева Дениса.

Обновление статьи – сентябрь 2022 года

Команда Calmins.com повторно провела аналогичное исследование. По его результатам, был получен следующий результат:

выгода на маркетплейсах ОСАГО (Сбер, Банки.ру, Сравни.ру, Финуслуги) может достигать 60% для отдельных категорий водителей – в возрасте от 40 лет с большим стажем вождения (от 14 лет) и низким КБМ (0,46-0,57).

Детальнее ознакомиться с результатами исследования вы можете в статье Выгода при покупке полисов через маркетплейсы ОСАГО может достигать 60%.

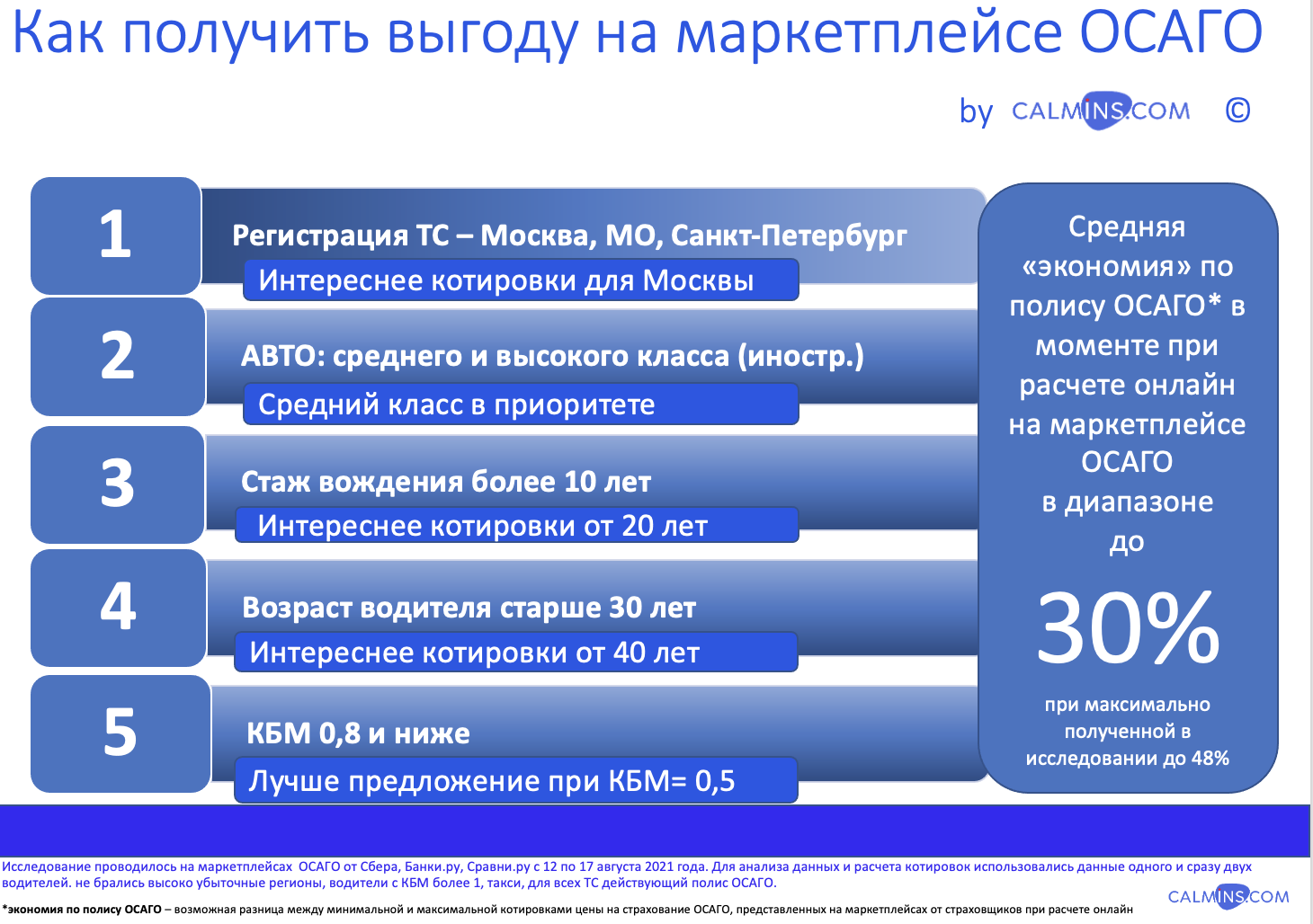

Кто может получить выгоду до 30% на маркетплейсах ОСАГО

В данном обзоре мы решили протестировать несколько, пожалуй, самых крупных игроков (если не самых значимых) по данному направлению:

- известный бренд Сбер – Макретплейс с продуктом ОСАГО

- серьезный игрок по продаже страховок – Сравни.ру

- финансовый маркетплейс – Банки.ру

Ранее мы неоднократно рассказывали в наших статьях и обзорах о подобных онлайн-сервисах по покупке страховок, и об агентских маркетплейсах, таких как InsSmart, Insursales, Pampadu, которые также работают как B2C онлайн-агрегаторы ОСАГО.

Практически каждый агрегатор страховок по обязательной автогражданке на своей странице пишет о выгоде покупки полиса именно через свой сервис.

Мы решили убедиться в этом сами, и в ходе исследования, которое проводилось нашей командой NEO-волонтеров с 12 по 22 августа 2021 года, нам удалось собрать данные по трем указанным выше агрегаторам страховок (Маркетплейс ОСАГО от Сбера, Банки.ру, Сравни.ру). Чуть ранее, с 08 по 09 августа, мы также провели эксперимент покупки полиса обязательной автогражданки “под нагрузкой” – задавали дополнительные условия, усложняющие расчеты цены. Результаты этого эксперимента представлены ниже.

Начнем с самого молодого, но известного и перспективного игрока на рынке обязательного страхования гражданской ответственности владельцев транспортных средств – Маркетплейса по ОСАГО от Сбера. Обобщенные данные нашего исследования представлены на этом слайде:

Обобщив и проанализировав полученные данные, мы получили портрет “желанного” клиента для страховых компаний, занимающихся ОСАГО – то есть того клиента, которому страховые компании готовы предоставить максимальную выгоду при покупке полиса обязательной автогражданки.

Оказалось все просто: страховщиков (представленных на маркетплейсах) привлекают безубыточные клиенты, проживающие преимущественно в Москве, Московской области и Санкт-Петербурге (где сложился наибольший средний взнос по ОСАГО), старше 30 (а лучше 40) лет, со стажем вождения более 10 (и даже 20) лет, с КБМ ниже 1 (0,8-0,5 в приоритете). Именно такие автовладельцы могут выбрать лучшую цену из максимального количества предложений разных страховых компаний и получить желанную выгоду в среднем до 30% от стоимости полиса, поскольку именно за этот сегмент рынка и происходит основная борьба.

Максимальная экономия по полису ОСАГО (разница между максимальной и минимальной котировками цены) для этого сегмента на исследуемых агрегаторах составила 48%, но так как довольно маловероятно, что автовладельцы покупали страховку в прошлом году по максимальной цене, то реальная экономия для них будет меньше – в среднем до 30%.

Проведенное нами исследование показало, что для безубыточных автовладельцев с большим водительским стажем, проживающих в Москве, Московской области и Санкт-Петербурге, возможная экономия (разница между максимальной и минимальной котировками цены на маркетплейсе ОСАГО) составляет в среднем около 30%, что в денежном выражении соответствует 1500 – 3000 руб. на один полис. “Экономия” рассчитывалась как отношение разницы между максимальным и минимальным тарифами к максимальному тарифу.

Для многих автовладельцев возможность такой экономии может явиться существенным аргументом при выборе маркетплейса ОСАГО в качестве площадки для сравнения цен и покупки полиса обязательного страхования автогражданской ответственности.

Содержание статьи:

- Пробный расчет на Маркетплейсе ОСАГО от Сбера, Маркетплейсе Банки Ру, Маркетплейсе Сравни.ру

- Эксперимент: ОСАГО в онлайн агрегаторах “под нагрузкой”

- Исследование Сalmins.com: подробный анализ возможной экономии для клиента по ОСАГО на маркетплейсах

- Подведение итогов и комментарии

- Размышления по Маркетплейсу Сбера

Проведем пробный расчет на примере автомобиля Audi Q7 2012 года выпуска, 1 водитель, стаж 20 лет, возраст 43 года, регистрация в г. Москва – и посмотрим, что предложат нам маркетплейсы.

Маркетплейс ОСАГО от Сбера

Для покупки полиса ОСАГО, достаточно перейти на на сайт Маркетплейса Сбера, сервис также доступен в мобильном приложении Сбербанка. Переходим на страничку и сразу видим форму для ввода номера вашего автомобиля.

По информации на сайте, сервис предоставляет расчет одновременно от нескольких ведущих страховых компаний по ОСАГО с возможностью сэкономить до 30%.

Начинаем расчет.

Вводим в форму номер автомобиля, и уже через несколько секунд получаем все данные по нашему ТС.

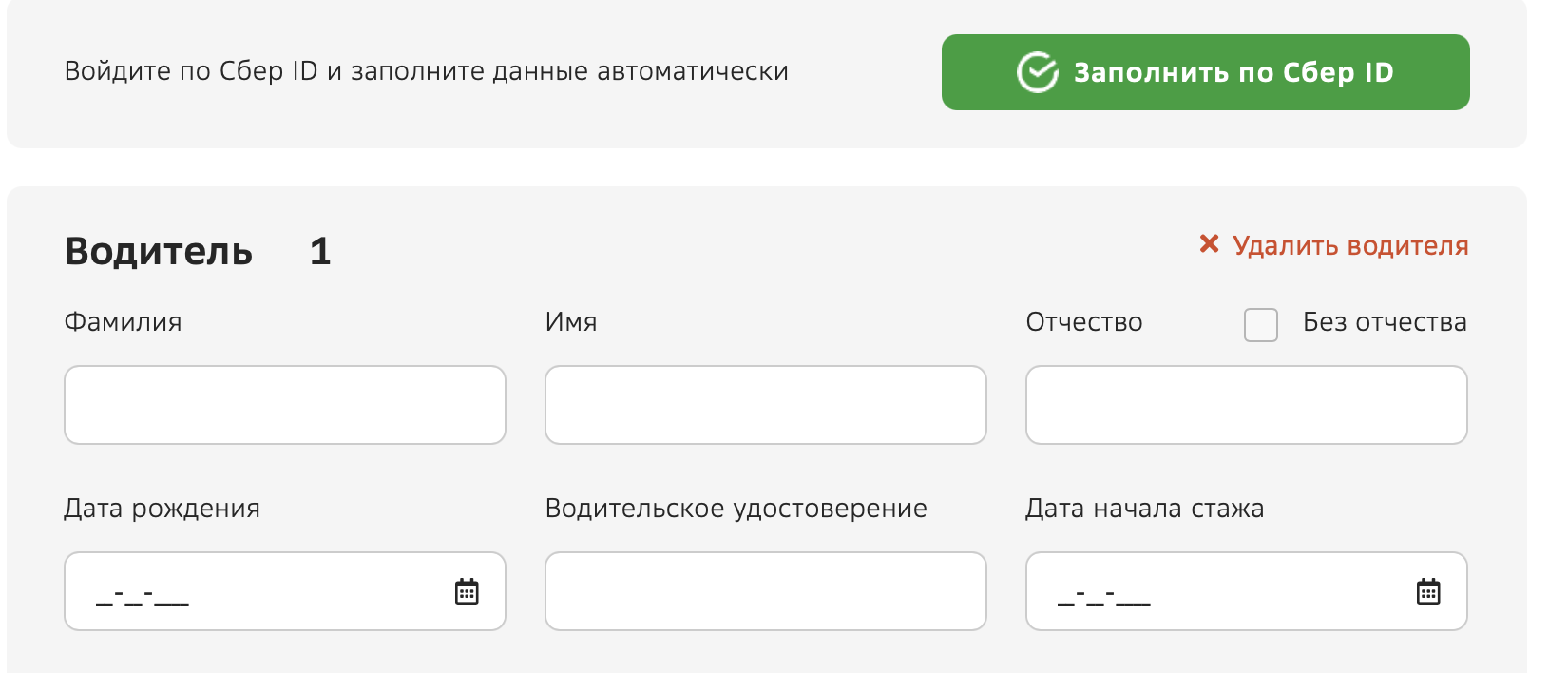

Как мы видим, полис ОСАГО доступен автовладельцам, которые используют автомобиль в личных целях. Нажимаем кнопку “далее”, выбираем дату начала действия договора, место регистрации собственника (в нашем случае, Москва), 1 водитель. Для тех клиентов, у кого есть Сбер ID, процесс будет проще, поскольку данные подгрузятся автоматически, что оказалось очень удобно.

После того, как все данные на собственника ТС и первого водителя автоматически предзаполнились, осталось только ввести водительское удостоверение. После этого также появились данные паспорта, номер телефона и электронной почты. Одним словом – понравилось: ощутите удобство от системы Sber ID.

Переходим дальше. Котировки от страховщиков подгружались около 2 минут, предложения 6 страховых компаний отобразились сразу:

Итоги предварительного расчета полиса ОСАГО от Сбера

Минимальная цена ОСАГО получилась у компании СОГАЗ – 6249 рублей, при том, что стаж водителя составляет более 15 лет и КБМ 0.6, а максимальная – у ВСК – 7725 рублей. Разница между этими двумя предложениями составила 19%, а возможная экономия – почти 1500 рублей. Конечно, если бы предыдущий полис был оформлен, скажем, в Ингосстрахе, то экономия была бы менее значительной – около 3%, или 200 рублей. Тем не менее, если вас в первую очередь интересует минимальная цена и известный страховщик, то маркетплейс – это хороший инструмент.

Банки.ру – маркетплейс по ОСАГО

Заходим на сайт Банки.ру. Уже в самом начале ресурс предлагает сэкономить до 30% на покупке полиса ОСАГО. Вводим в форму Автостата номер вашего автомобиля.

Все данные по автомобилю подгружаются автоматически, кроме модели вашего авто.

После внесения всех данных по водителю (которые пришлось вводить вручную) потребовалась идентификация по смс. Далее ставим дату начала действия полиса, подтверждаем информацию и переходим к заполнению данных по другим водителям (при необходимости).

Перед получением предварительного расчета требуется указать электронную почту и номер мобильного телефона и получить смс с подтверждением.

Процесс загрузки занял около 3-х минут и мы увидели котировки 3-х компаний. Пока разница в цене между предложениями – около 2%, или 100 рублей. Пришлось перезапустить процесс еще раз, чтобы получить больше котировок. Ура, появился еще один страховщик – и разница в цене составила уже почти 500 рублей, а это около 8%.

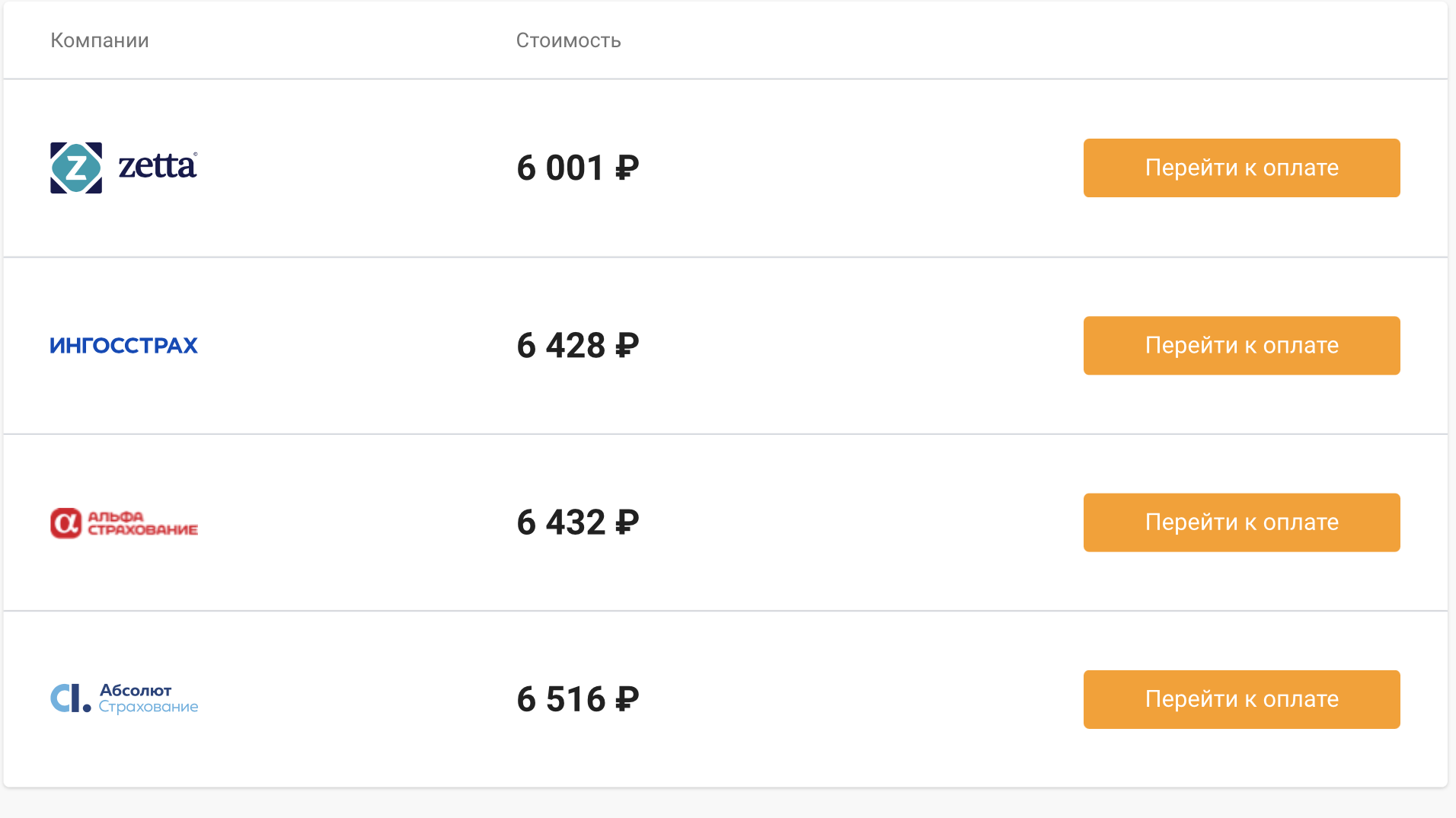

Итоги предварительного расчета и покупки полиса ОСАГО на Банки.ру

Итак, расчет мы смогли получить только от 4-х компаний. Минимальная цена ОСАГО получилась у “Зетта Страхование” – 6001 рублей, а максимальная – у “Абсолют Страхование” – 6516 рублей. Разница между этими котировками составила 515 рублей, и выбрав минимальную, водитель сэкономит 8%, что тоже неплохо. К сожалению, больше котировок получить не удалось, хотя в целом получилось достаточно репрезентативно.

Сравни.ру – маркетплейс ОСАГО

Если вы набираете “оформить ОСАГО” в поисковых системах, то достаточно быстро найдете сайт Сравни.ру. Сервис смело заявляет на своей главной странице, что они №1 в России по ОСАГО, и что с его помощью можно сэкономить до 3 000 рублей.

Переходим на страничку и вводим в предложенную форму номер вашего автомобиля. Нажимаем “продолжить”, дальше все данные по автомобилю подгружаются автоматически. Вводим данные по водителю и паспортные данные собственника транспортного средства. Эти данные вводятся вручную. Перед расчетом также требуется ввести электронную почту и номер мобильного телефона. Для окончательной идентификации приходит смс. В целом интерфейс сервиса очень похож на Банки.ру.

Примерно в течение 2-х минут мы получили 11 предложений для покупки полиса обязательной автогражданки. Самую высокую цену предложила компания «ВСК» – 7726 рублей, самую низкую – компания «Зетта страхование» – 5487 рублей. Разница в цене (возможная экономия) составила 29% (более 2000 рублей).

При этом если на сервисах Банки.ру и Сбера цены были одинаковыми у одних и тех же страховых компаний, то на Сравни.ру у этих же страховщиков котировки оказались несколько иными. Например, у компании “Зетта Страхование” разница от цены с Банки.ру составила более 500 рублей.

Эксперимент: ОСАГО в онлайн-агрегаторах “под нагрузкой”

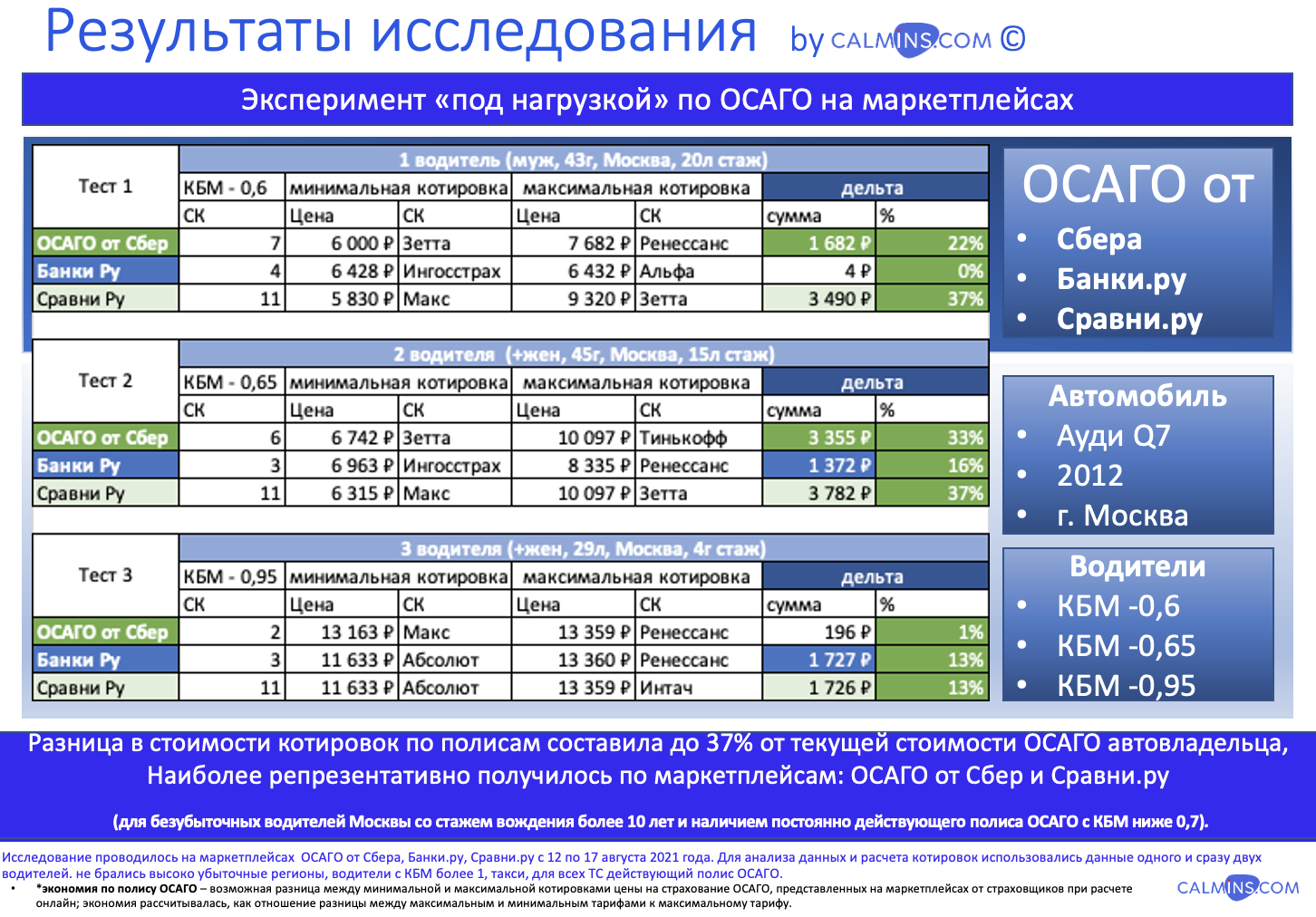

Для эксперимента мы решили усложнить расчеты и добавить новые вводные: второго водителя с низким КБМ, а третьего и четвертого – более молодых водителей с высоким КБМ. Исследование проводилось с 08 по 09 августа 2021 года. Добавив по порядку трех водителей мы получили следующую картину:

Когда в расчет ОСАГО добавили четвертого водителя с КБМ=1, то количество предложений в агрегаторах сократилось до 1-2, а цена поднялась до уровня 13,5 – 14 тысяч рублей.

Данный эксперимент показал, что на маркетплейсах идет серьезная борьба за клиентов с более низким КБМ, и возможная экономия такого водителя при покупке полиса ОСАГО может превышать 50% (от максимальной цены из предложенных).

Наиболее репрезентативные результаты по ОСАГО, на наш взгляд, особенно по безубыточным водителям с большим стажем, получились на маркетплейсах Сбер и Сравни.ру.

Важно отметить, что эксперимент «с нагрузкой» мы делали позднее, поэтому приведенные данные по количеству и цене котировок ОСАГО могут отличаться. Обратите внимание, что при вводе одних и тех же данных в разные даты мы получили различные цифры в одном и том же агрегаторе. Например, в Сравни.ру предложение от “Зетта страхование” на того же водителя стало стоить в 1,5 раза дороже и достигло 9320 рублей вместо 5487 рублей днем ранее. Зато предложения на полисы ОСАГО от “АльфаСтрахование” и “Ингосстрах” на Банки.ру и Сравни.ру не отличались.

Для большей репрезентативности мы решили сравнить предложения, доступные непосредственно на сайтах страховых компаний, рассчитав цены для того же автовладельца. Но, перейдя на сайт “Зетта страхования” и заполнив все данные, получили следующую информацию: «Перейдите в личный кабинет или на сайт к нашему партнеру Сравни.ру». Означает ли это, что данный водитель или ТС не очень желателен для страховщика, или это просто технический сбой? Мы повторно заполнили данные по ТС и водителю на сайте “Зетта Страхование”, получилась цена 9311 рублей. Данная котировка близка к цене на ресурсе Сравни.ру.

На сайте СК “Ингосстрах” по расчету получилась сумма 6427 рублей, что соответствует цене на Банки.ру. На сайте страховой компании “Макс”, к сожалению, у нас не получилось авторизоваться через Госуслуги. Кроме того, для расчета потребовалась загрузка сканов документов, поэтому мы не стали продолжать.

Краткие итоги проведенного исследования

Подводя итоги, хочется отметить, что некоторые общие моменты есть у всех рассмотренных нами маркетплейсов по ОСАГО:

- возможность начать оформление, просто указав номер автомобиля

- данные по автомобилю быстро подгружаются в систему после введения его номера

- минимальное заполнение полей и автоматическая загрузка данных (особенно удобно оказалось у Сбера)

- среднее время заполнения формы исходных данных – не более 5 минут

- автоматическая подгрузка КБМ по водителю из системы РСА

- в течение 2-3 минут подгружаются котировки по страховым компаниям

- есть возможность выбрать полис ОСАГО, получив сразу несколько предложений от страховых компаний (максимальный выбор – на Сравни Ру)

- в некоторых случаях разница между ценовыми предложениями от страховщиков составляет даже не 30, а 50 и более процентов

По сути, маркетплейс – это высококонкурентный рынок, борющийся за “хорошего” клиента, где автовладелец может очень быстро выбрать наилучшее предложение и оформить полис ОСАГО.

Исследование Сalmins.com: подробный анализ возможной экономии для клиента по ОСАГО на маркетплейсах

Если вам интересны цели и задачи проведенного Calmins.com исследования и его методология, ниже мы дадим вам возможность с ними ознакомиться.

Рост популярности онлайн-агрегаторов ОСАГО, их обещания выгоды при покупке полисов, некоторые результаты контрольных закупок, проведенных NEO-волонтерами Calmins.com, побудили нас провести полноценное исследование и выяснить, какую реальную экономическую выгоду можно получить при оформлении полиса ОСАГО через онлайн-агрегаторы.

Цель исследования

Целью проведенного исследования являлось получение статистических данных по ценовым предложениям на трех сайтах крупных онлайн-агрегаторов и выявление возможной экономии для автовладельца при покупке полисов е-ОСАГО на рассматриваемых маркетплейсах. В частности, мы рассматривали максимальную, минимальную и среднюю цену страхового полиса в зависимости от класса автомобиля, региона регистрации, а также пола, возраста, опыта и КБМ застрахованного водителя. Возможную экономию мы оценивали как отношение разницы между максимальной и минимальной из предложенных котировок к размеру максимальной котировки.

Объекты исследования

Нами были измерены фактические тарифы ОСАГО на трех агрегаторах ОСАГО:

- Маркетплейс ОСАГО от Сбербанка (далее «Сбер»)

- «Сравни.ру»

- «Банки.ру»

Агрегатор «Сбера» – онлайн-калькулятор по расчету и продаже электронных полисов ОСАГО для водителей автомобилей. Партнерами сервиса, предложения от которых представлены на сайте, являются 11 страховых компаний: АО “АльфаСтрахование”, ПАО СК “Росгосстрах”, СПАО “Ингосстрах”, ООО “Согласие”, САО “ВСК”, АО “Тинькофф Страхование”, ООО “Ренессанс страхование”, АО “МАКС”, АО “СОГАЗ”, АО ГСК “Югория”, ООО “Зетта Страхование”.

Агрегатор «Банки.ру» – онлайн-калькулятор по расчету и продаже электронных полисов ОСАГО для водителей автомобилей. Предложения представлены от 11 страховых компаний: ПАО СК “Росгосстрах”, АО “СОГАЗ”, СПАО “Ингосстрах”, АО “АльфаСтрахование”, САО “ВСК”, АО “Группа Ренессанс Страхование”, ООО “СК “Согласие”, ООО “Абсолют Страхование”, АО “Тинькофф Страхование”, АО “ОСК”, ООО “Зетта Страхование”.

Агрегатор «Сравни.ру» – онлайн-калькулятор по расчету и продаже электронных полисов ОСАГО для водителей автомобилей и мотоциклов. Партнерами сервиса, предложения от которых представлены на сайте, являются 17 страховых компаний: АО “СОГАЗ”, “Совкомбанк страхование” (АО), ООО “СК “Согласие”, АО “МАКС”, СПАО “Ингосстрах”, ООО “Абсолют Страхование”, АО “Тинькофф Страхование”, АО “Группа Ренессанс Страхование”, ООО “Зетта Страхование”, АО “ГСК “Югория”, АО “ОСК”, ПАО “АСКО-СТРАХОВАНИЕ”, САО “ВСК”, АО “ИНТАЧ СТРАХОВАНИЕ” (через АО «Группа Ренессанс Страхование»), АО “СК “Астро-Волга”, ПАО СК “Росгосстрах”, АО “АльфаСтрахование”.

Методология исследования и исходные данные

Нами были взяты данные по 10 автомобилям (в данное исследование также входит автомобиль из первого исследования – Audi Q7), зарегистрированным в Москве, Московской области, Санкт-Петербурге и Ленинградской области, Иваново, Чебоксарах. Были использованы данные 18 водителей разного пола, возраста, с разным водительским стажем и КБМ (некоторые из них также были задействованы в первом эксперименте).

Фокус исследования был сосредоточен, в первую очередь, на разнице в цене по полису ОСАГО в регионах Москва, Московская область и Санкт-Петербург, где наиболее высокий “средний чек” (по данным ЦБ РФ за 1 полугодие 2021 года это 9128, 7371, 6976 рублей соответсвенно, против 5751 рубль в среднем по РФ), а уровень выплат по данному виду ниже среднероссийских показателей (по Москве и Московской области – менее 60%, в Санкт-Петербурге – 71%, при среднем по РФ – около 75%).

Все агрегаторы позволяют произвести расчеты без ввода информации о диагностической карте автомобиля, поэтому в нашем исследовании данные прохождения техосмотра не использовались, тем более, что с 22 августа 2021 года такая необходимость уже отпала. Теперь технический осмотр и покупка полиса ОСАГО – два важных, но параллельных процесса.

В рамках исследования мы сделали расчеты цены ОСАГО для данных автомобилей и их собственников на трех агрегаторах, провели расчеты всех возможных вариантов методом перебора автомобилей и застрахованных водителей в «Сравни.ру» (по одному водителю методом перебора), а в «Банки.ру» и «Сбере» сразу 2-х водителей – собственника автомобиля и еще одного водителя тем же методом.

Мы проанализировали результаты и проследили влияние на стоимость полиса ОСАГО следующих факторов:

- региона регистрации автомобиля – рассматривали центральные «прибыльные» регионы (Москва, Московская область, Санкт-Петербург) и другие регионы

- класса стоимости автомобиля – эконом, средний, выше среднего

- пола, возраста, стажа и КБМ застрахованного лица

Делимся с вами результатами нашего исследования.

Подведение итогов и комментарии

Обобщая данные, полученные в ходе нашего исследования, мы пришли к выводу, что средняя экономия по полису ОСАГО (разница между минимальной и максимальной котировками страховщиков на маркетплейсе в момент расчета онлайн) для клиентов, которые относятся к наиболее интересным для страховщиков сегментам (проживающие преимущественно в Москве, Московской области, Санкт-Петербурге, старше 30 лет, со стажем вождения от 10 лет и КБМ ниже 0.8), обычно находится в диапазоне до 30%, но может быть и выше (40 и более процентов).

Наши выводы подтверждаются информацией от одного из маркетплейсов для страховых агентов InsSmart. У компании средний КБМ по портфелю за 1 полугодие 2021 года (выборка – более 125 тыс оплаченных полисов ОСАГО) составил 0.86, по сегменту такси не заключено ни одного договора, доля выпущенных полисов для водителей с иностранными правами – менее 1%, средняя разница между минимальной и максимальной ценой ОСАГО составила более 30% (по РФ – 1738 рублей, по трем регионам Москве, Московской области и Санкт-Петербургу – около 3000 рублей).

В основном цены на онлайн-агрегаторах по конкретному авто и водителям практически не отличаются, о чем мы ранее писали в наших статьях. Однако иногда бывают исключения, как в нашем примере со Сравни.ру. Также мы видим, что и цены могут отличаться в моменте на сайте страховой компании и в разных агрегаторах страховок. Разница в цене на полис ОСАГО может зависеть и от типа внутренней интеграции маркетплейса со страховщиками – напрямую или через посредника, а также от согласованной со страховщиками сегментации клиентов.

Условно “нежелательный” сегмент клиентов, который мы видим при обращении через сайты агрегаторов ОСАГО:

- южные регионы России (например, почти все республики Северного Кавказа – Дагестан, Чечня, Ингушетия, Карачаево-Черкесия, Северная Осетия-Алания, а также Севастополь и Крым, а в некоторых случаях и Краснодарский край с Ростовской областью), и регионы Дальнего Востока (Приморский край, в некоторых случаях Хабаровский край и Камчатская область)

- молодые и неопытные водители (возраст до 23 лет, стаж менее 2-х лет)

- наличие выплат по предыдущему полису ОСАГО (эта информация проверяется по базам ГИБДД)

По нашим наблюдениям, этим категориям автовладельцев чаще всего маркетплейсы не выдают никаких предложений и им приходится обращаться в офисы продаж страховых компаний. Однако, представленные данные не означают, что полученная в ходе исследования экономия по полису ОСАГО не будет получаться и у других категорий водителей, а также для ТС, зарегистрированных в иных регионах России (не вошедших в исследование).

Полный отчет по анализу трех маркетплейсов можно приобрести в нашем онлайн-магазине.

Маркетплейсы ОСАГО: to be or not to be?

Хочется отметить, что все три сервиса достаточно удобны в использовании для простого автовладельца. Мы смело можем сказать, что любым из них можно уверенно пользоваться.

Пожалуй, удобнее с точки зрения заполнения формы – оказался Сбер, за счет Sber ID, а максимальное количество предложений мы получили от Сравни.ру.

Целью данной статьи не являлась оценка онлайн-агрегаторов ОСАГО, поэтому данный вопрос мы более подробно осветим в наших статьях и обзорах в постоянных рубриках Контрольная закупка или Авторские статьи.

По нашему мнению, для повышения клиентоориентированности участников рынка автострахования, а также доступности автострахования, необходимо:

- расширить покрытие регионов (в том числе и за счет е-Гарант),

- увеличить количество страховщиков, представленных на маркетплейсе,

- повысить скорость обмена информацией между маркетплейсом и СК,

- цена предложения должна быть окончательной и не меняться после выбора конкретного варианта полиса ОСАГО,

- желательно интегрировать ОСАГО вместе с КАСКО на единую платформу.

Размышления о Маркетплейсе Сбера

Очевидно, что самый крупный и известный банк в РФ – Сбербанк – умеет хорошо анализировать Big Data.

Маркетплейс по автострахованию от Сбера, по нашему мнению, уже дал компании достаточно много полезной информации, и, в первую очередь, о потенциально приоритетных для СберСтрахования сегментах клиентов по ОСАГО (а также КАСКО). Вероятнее всего, Сбер сможет “таргетировать” и давать более выгодные предложения “хорошим” клиентам. Такой подход может еще больше повысить “выгоду” клиента при покупке ОСАГО (разницу между офертами по ОСАГО от разных страховых компаний на маркетплейсе).

Но даже на сегодняшний день, по результатам проведенного нами анализа, максимальная экономия по полису ОСАГО (разница между минимальной и максимальной котировкой на маркетплейсе Сбера в момент расчета онлайн) по наиболее интересным для страховщиков клиентам составила до 37%, а средняя составила около 27-28%.

С таким игроком, как Сбер, другим компаниям придется расширять и переосмысливать понимание, какой клиент для них привлекателен, чтобы сохранить свою долю рынка. Подключение к маркетплейсу новых страховщиков, вероятнее всего, дополнительно увеличит коридор по цене на ОСАГО, что будет для клиентов еще более привлекательным аргументом в пользу данного сервиса.

В случае, если вы рассматриваете одновременно покупку полиса КАСКО и ОСАГО, то страховки также можно подбирать на маркетплейсах, но лучше приобретать их в одной страховой компании, что в будущем упростит вам жизнь при обращении по страховому случаю.

На примере со Сбером, уже сейчас на площадке доступны полисы по добровольному страхованию авто от СберСтрахования, которые могут быть заключены без осмотра ТС при наличии действующего полиса КАСКО от другого страховщика. Но этот вопрос будет темой нового обзора в рубрике Контрольная закупка или Авторские статьи.

По нашему мнению, в будущем это даст возможность покупать совместные продукты ОСАГО и КАСКО от СберСтрахования, получая полный сервис в привычном банке в рамках экосистемы Сбера.

У компании есть все предпосылки для того, чтобы стать лидером онлайн-автострахования в ближайшие несколько лет, а далее все будет зависеть от стратегии группы:

- быть компанией №1 в автостраховании

- быть лишь одним из лидеров, но с хорошей рентабельностью страхового портфеля

Будем надеяться, что урегулирование убытков по полисам автострахования от Сбера будет таким же удобным, как и процесс покупки полиса. Но для этого компании предстоит изучить опыт онлайн страховщиков и агрегаторов страховок, и взять лучшее с рынка. При необходимости, мы готовы поделиться нашим экспертным мнением по данному вопросу.

Наш информационно-аналитический ресурс – Calmins.com – поможет вам подойти к покупке полиса обдуманно, а также расскажет о возможностях для вас, нюансах и тонкостях страхования!

Просто оставайтесь с нами, пишите комментарии и делитесь с друзьями!

Статья одобрена by эксперт страхового рынка Лебедев Денис

Calmins.com ©

Источники: sberbank.ru, sravni.ru, banki.ru

Всегда использую расчёт на агрегаторе! Экономия времени колоссальная и всегда есть возможность выбрать лучшее предложение по цена-качество. Спасибо за статью, про сбер очень интересно- не знала

Это целый научный труд, а не статья). Начал хоть немного теперь разбираться в маркетплейсах этих ваших)

Анатолий Сергеевич! Благодарим за ваше мнение. Маркетплейсы ОСАГО хороший инструмент по проверке котировок на цену полиса ОСАГО и даже покупку. Жаль, что еще многие категории и группы автовладельцев не имеют возможности здесь проверить и оформить (чаще клиенты с убытком, иностранными водительскими правами, такси и некоторые другие). Более подробно в нашей статье.

Отличнейшая статья!!! Молодцы. Дня 3 надо сидеть как минимум

Константин, добрый день! Вы не видели наш отчет. Могу сказать, что только фактического времени на расчеты и внесение в таблицу потребовалось около 30 часов. Мы постарались показать, что по определенным группам и категориям может быть получено несколько котировок от страховых компаний по полисам ОСАГО на маркетплейсах, и разница между ценами на страховку в среднем достигала 30%, а в некоторых случаях даже 40 процентов и выше. Более подробно в статье.

Очень интересная статья! Автор большой молодец)

Заян, добрый день! Благодарим Вас за комментарий! Работа целой команды. Нам показалось достаточно репрезентативным данное исследование по покупке ОСАГО на крупных и известных маркетплейсах. Во всем важен основательный подход.Мы в нашем исследовании и эксперименте опирались на факты.

Добрый вечер, уважаемая редакция.

Очень актуальная статья, так как сейчас при введении коридорных тарифов на осаго стоимость весьма поменялась. На свой автомобиль я купила страховку тоже через агрегатор, у РГС. В реальности стоимость была выше на 15 %. Могу отметить, что агрегаторы не всегда предоставляют данные о всех страховых, а о тех с которыми работает.

Мне маркетплейс сбера нравится больше, чем остальные, так как он современный и прост в использовании.

Как вариант, можно попробовать зарабатывать на нем, разместить свою продукцию.

Огромное, человеческое спасибо за то, что вы проделали такой колоссальный труд. Данная статья – это просто кладезь полезной информации по теме, которую просто невозможно найти в интернете, почти каждый раз приходится действовать наугад. Я имею опыт покупки ОСАГО во всех трех маркетплейсах, которые вы нам показали и могу с уверенностью сказать, что все указанное выше чистейшая правда, вплоть до того, что время ожидания иногда заставляет пойти сделать себе пару чашек кофе вернуться и все еще не увидеть ответ от всех доступных компаний. Особенно этим грешат Сбер и Банки. Сравни ру в свою очередь показывают результаты максимально быстро и лично я остановил свой выбор на этом маркетплейсе. Очень удобно сделано, что можно просто ввести гос номер автомобиля и будет заполнено практически 50% всей необходимой информации – далее можно просто ввести свои данные и всех водителей. Единственное, с чем я, пожалуй, не стану спорить, это польза подобных агрегаторов. Практически всегда мы получаем стоимость ниже, чем когда планируем покупать страховку на официальном сайте (хотя и там есть свои плюсы, довольно часто всякие скидки проходят и промокоды появляются). Но как бы там ни было, я очень рад, что в наш век технологий, почти все доходит до автоматизма и простоты. По сути, сейчас, чтобы оформить ОСАГО, нам достаточно выделить на это порядка 5 минут. Это ли не радость? Зачем возиться с огромным количеством документов, тратить свое время на путь в офис страховой, тем более если время действия полиса кончилось и нет возможности приехать на своем авто, если можно все сделать через интернет. Еще раз спасибо за такой проделанный труд, я просто не представляю, сколько времени и сил у вас ушло на то, чтобы сделать что-то подобное. Наверное единственная статья в СНГ, которая позволяет настолько подробно во всем разобраться. Надеюсь, что у вас все подкреплено доказательствами, но прекрасно понимаю, что отдавать это в открытый доступ просто незаконно) Буду ждать от вас что нибудь похожее и по другим продуктам. Всем здоровья!

Толково написано, молодцы!

А изобретателю этих ваших агрегаторов вообще надо памятник ставить.

Столько человеко-часов сэкономил!

Агрегаторы по Осаго (маркетплесы…слово то какое) нужная вещь. Но разница в ценах – не значит экономия. Подмечено авторами было верно, потреьители не дураки и по максимальной цене полис ОСАГО в прошлом году никтотне покупал. Таким образом реальная выгода меньше. Но и в последущие годы, если люди продолжат пользоваться этими онлайн площадками эта выгода по страховке также снизится, что логично. Плохо то, что нет агрегатора, который бы 99% автовладельцев мог бы застраховать. У всех агрегаторов ОСАГО рубятся южные регионы и Дальний восток, а уж таксистам и с иностранными водительскими правами вообще никуда не приткнуться (даже в офис страховой компании). Дискриминация одним словом. Короче, меньше лозунгов, а больше для клиентов делайте, граждане присяжные заседатели)

Я вообще стараюсь не делать необдуманных покупок, в наше время в интернете всегда можно найти рейтинги/обзоры того или иного товара, почитать, проанализировать и сделать выбор в конце концов. Спасибо за статью, за проделанную работу, очень интересно было читать про Маркетплейсы ОСАГО, по сути, сравнение сервисов, которые предназначены для сравнения предложения страховых компаний по ОСАГО, сравнение тех, кто должен сравнивать. Я и сам неоднократно пользовался данными ресурсами, так, информативно, смотрел кредитные продукты, но не додумался сопоставить результаты их поиска. А вы такую подборку сделали из топовых агрегаторов, да еще и победителя выявили, экономия в «около 27-28%», думаю от такого никто не откажется. Это очень позитивно, что между маркетплейсами существует конкуренция, она будет всегда только на пользу потребителю. И конечно же тоже хочется надеяться, как и автор статьи, что «урегулирование убытков по полисам автострахования от Сбера будет таким же удобным, как и процесс покупки полиса».

Наконец видно развитие на рынке. Очень удобно пользоваться универсальными сервисами. И чем универсальнее, тем лучше в нашем быстром мире.

Спасибо за интересную статью. Очень подробный разбор получился, всё «по полочкам»:)

Маркетплейсы по ОСАГО оказались очень удобными. Спасибо за разбор – я теперь им больше доверяю. Раньше боялась, что обманут. Думала, что только заманивают экономией, оказалось – нет, и правда можно сэкономить. Вообще, конечно, очень удобно, что за несколько минут получаешь расчет от разных страховых компаний! Не надо обзванивать, считать везде отдельно. Просто супер! В общем, спасибо еще раз за подробную статью и анализ – будем пользоваться 👍

Лохотрон! Списали деньги за ОСАГО, а полис не дали! В итоге ни денег ни полиса, от Сбера одни извинения, интересно на извинениях можно ездить? Сотрудник ГИБДД их принимает? В случае аварии извинениями ремонтировать будут?

Андрей, добрый день! Благодарим вас за комментарий. Не могли бы вы описать ситуацию более подробно – мы направим в Сбербанк и попросим комментарии. Технически такие проблемы возникают у многих агрегаторов, иногда и у самих страховщиков. Это может быть связано с различными причинами. По нашей практике, такое бывает нечасто, но в таких случаях через сутки приходил полис.

Как ни крути- сравни ру интереснее всех, как агрегатор. Быстрее работает. Больше вариантов. Вроде даже мотоциклы можно по осаго страховать. Сбер задумчивый и сбе id тоже на любителя. По банки ру – как-то печальнее все выглядит. Последние похоже больше финпродуктами заняты. Сейчас сервис от ЦБ- мосбиржи развивается. Надо там посмотреть тоже. .

Вы объективно рассказали о том, что агрегаторы дают приличную экономию не только по сравнению с предложениями ск, но и при сравнении между собой. Всё же для меня самым оптимальным остаётся Сравни. Ру, так как данные всегда остаются актуальными и из раза в раз не нужно их заполнять.

Последние изменения в осаго в 2022 году показали, что скидка за счёт безубыточности и КБМ весьма высокая. При этом южные регионы не пользуются популярностью у водителей, так как состояние дорог и манера вождения изнашивает авто и риск ДТП возрастает. Но индивидуальный фактор также не стоит сбрасывать со счетов.

Например, стоимость на корейца 2018 года, где собственник москвич, стаж 9 лет, второй водитель стаж 15 лет, регистрация в Подмосковье стоит от 6500 до 12 000. На Audi стоимость ниже в разы.

И ещё из жизни знаю, что очень плохо страхуют коммерческий извоз.

Москвичам и Подмосковью всегда и вкещле скидки и бонусы. Можно подумать, что водители из регионов плозо водят или у них машина чем-то отличается?!

Может это и личное, но считаю это не справедливо. Закон об осаго написан для всех. И все хотят типо соблюдать закон об осаго, но на практике приходится экономить и покупать полисы где-то в друнищ местах или долго исследовать агрегаторы. А самые низкие цены выдают страховщики у которыз нет офиса в регионе. Вот теье и проблема, куда идти при сиразовом случае. Телефоны обрывать им?! Ведь не особо дозваонишься, приехать не можешь или нало кучу денег на проезд. Так может, легче без страховки оставаиться, если заявить так сложно, а еше небось сложно с них стрясти возмещение.

нормальную скидку получают только водители со стажем в крупных городах. начинающие водители из маленьких городов в лучшем случае получают несколько предложений

Считал свою страховку по ОСАГО на сбер и сравни. Больше предложений было на сравни. Но решил взять не топовые маркетплейсы Распаду и увидел существенную разницу в тарифах на полис ОСАГО,-ПРИМЕРНО 1500-2000 рублей разница. А это существенно. В итоге мой совет сравнивайте не большую тройку маркетплесов, а более мелкие с более интересными предложениями