Добрый день, дорогие читатели. Сегодня редакция Calmins расскажет вам о страховых резервах и о том, как они формируются. Но, прежде чем начать рассказ о формировании, следует объяснить само понятие страхового резерва и его назначение.

Чтобы страховая компания могла выполнить свою функцию и обеспечить компенсационные выплаты по страховым случаям, формируются специальные резервы средств, которые называют страховыми резервами. Без создания страховых резервов невозможно гарантировать выплаты по страховым соглашениям.

Помимо выплат, другим назначением страховых резервов может являться их использование в инвестиционной деятельности. Резервы делятся на разные категории по типу страхования и могут называться техническими (для страховщиков “не-жизни” или математически (для компаний страхования жизни). Теперь перейдем к регуляторной базе для разных типов страхования и рассмотрим более детально правила формирования резервного фонда.

Регуляторные требования формирования страхового резерва

Формирование страхового резерва подчиняется ряду правил, установленным законодательно. Методы вычисления страхового резерва в сегменте “жизнь” и “не жизнь” отличаются. Страховыми фирмами, специализирующимися на реализации страхования жизни, резервы вычисляются согласно положению Центробанка №557-П (от 16.11.2016), остальные страховщики (не-жизни) создают страховой резерв, как того требует положение Центробанка №558-П (от 16.11.2016). В январе 2023 года вступают в силу новые требования расчета страховых резервов, но об этом чуть позже. Для начала рассмотрим общие принципы и подходы к формированию фонда.

Страховой резерв в сегменте “не-жизнь”

Далее мы расскажем о резервах, которые создаются страховыми компаниями, не относящимися к сегменту “жизнь”.

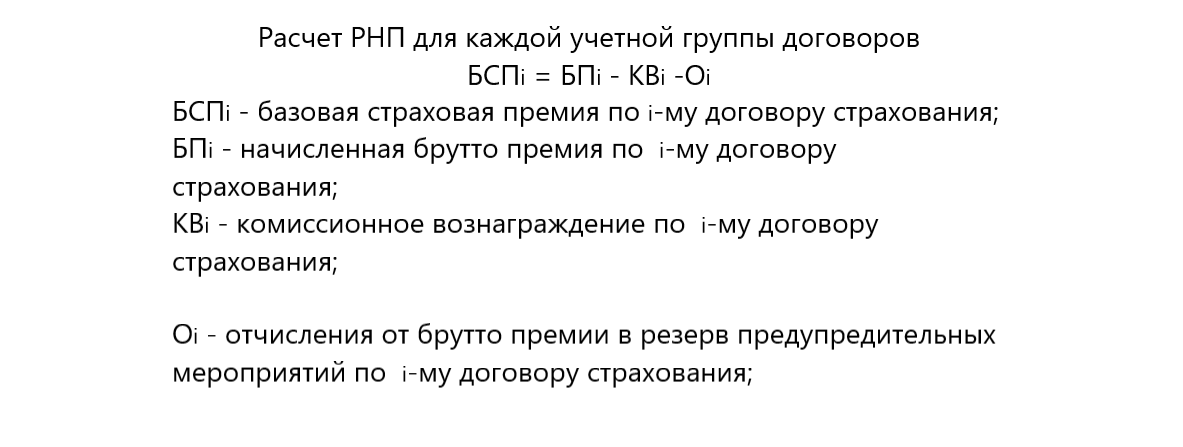

Касательно методов расчета, прежде всего следует упомянуть о резерве премии, которая причисляется к незаработанной (РНП). В состав при вычислении резерва (РНП) включают части взносов, не входящие в отчетный промежуток по сроку действия страхового соглашения. РНП нужен, чтобы обеспечить выплаты в последующих периодах. В данном случае резерв будет являться отражением предстоящих обязательств (будущих выплат). Договора разбиваются на группы, по каждой из которых вычисляется необходимый резерв.

Премия заработанная и незаработанная

Премия заработанная и незаработанная

Премия причисляется к заработанной, если на момент формирования отчетности относится к уже истекшему сроку страхового соглашения, по которому обязательства считаются выполненными, соответственно данная сумма причисляется к доходам страховой организации.

И, напротив, если обязательства на момент создания отчетности еще не были выполнены либо выполнены не полностью и срок действия соглашения еще не истек, премия считается незаработанной. Как только действие соглашения заканчивается, резерв премии незаработанной превращается в доход компании (при условии, что страхового события не произошло).

Если имело место наступление страхового события, резерв (РНП) идет на производство выплаты. Как правило, компенсации выплачиваются из общего фонда (резерва), созданного суммарно по всем страховым соглашениям, ввиду того, что фонда по одному соглашению может оказаться недостаточно.

Учитывая фактор неожиданности, которым сопровождается страховое событие, имеющее свойство наступать внезапно в какой угодно момент, с каждым пройденным днем пока действует соглашение, вероятность страхового происшествия уменьшается. Впрочем, для некоторых типов страхования (например, сельскохозяйственного, огневого и автострахования) это правило не работает ввиду сезонности происшествий в данной сфере. Несмотря на это, РНП рассчитывают с учетом равномерности происшествий в течение года. При вычислении резерва используют специальную формулу.

Формула расчета резерва незаработанной премии

Отличия в расчетах появляются из-за разности подхода в определении коэффициента. Выделяют несколько способов определения коэффициента:

- Пропорциональный метод создания страховых резервов, который носит название “pro rata temporis”, используется в вычислении резерва (РНП) для соглашений, в которых страховое событие может наступить внезапно в любое время. Данный способ вычисления обеспечивает наиболее точный расчет и используется в отдельных соглашениях при вычислении резерва;

- Способ вычисление, который называется “1/24”, состоит в том, что каждая группа соглашений разбивается на подгруппы с одинаковыми датами действия соглашения, где началом договора считается середина месяца, когда было подписано соглашение, а полным сроком считается число (целое, округленное в большую сторону), обозначающее кол-во месяцев. Коэффициент каждой подгруппы определяется путем деления не истекшего срока соглашений (в половинах месяцев) на весь срок соглашения. В сегменте “не жизнь”, как правило, заключаются годовые соглашения, таким образом получается 24 половины;

- Метод 1/8 представляет собой группировку соглашений по кварталам, где период действия в каждой подгруппе выпадает на одни и те же кварталы. По аналогии с предыдущим методом, середина квартала принимается за начало действия соглашения, а весь срок определяется ближайшим числом кварталов (целым, округленным в большую сторону). За год получается 8 полукварталов.

Резервы по заявленным и незаявленным убыткам

Создание “убыточного” резерва необходимо для обеспечения обязательств по страховым соглашениям, предстоящих в последующих периодах. Аккумуляция требуемого резерва происходит на основе имеющихся данных по произошедшим ранее страховым происшествиям, а также прогноза будущих возможных происшествий. Страховая организация располагает данными о произошедших событиях, по которым уже выплачиваются компенсации, либо еще предстоят. Поэтому, деление резерва происходит по принципу заявленных, но еще не урегулированных (РЗУ), и произошедших, но еще не заявленных (РПНУ).

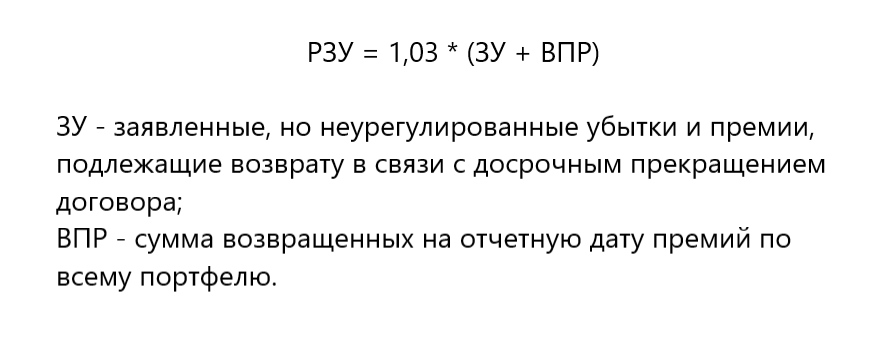

Формула расчета РЗУ

Вычисление РПНУ

Вычисление РПНУ

РПНУ имеет множество способов расчета, которые можно разделить на группы:

- Вычисление по методу цепной лестницы (пошаговое восхождение), при котором отображается увеличение убытка от одного периода к другому, при условии, что в будущих периодах схема сохранится. Любое изменение даже одного вводного числа ведет к искажению результата. Метод не учитывает сведения о заработанной премии;

- Способ вычисления по Борнхеттеру и Фергюсону, в котором учитываются заработанные премии;

- По усредненной стоимости требований;

- По коэффициенту убытков;

- Сочетание нескольких способов.

Все вышеперечисленные способы вычислений используются страховыми компаниями во время составления внутренней отчетности, но лишь метод Борнхеттера и Фергюсона утвержден Министерством Финансов как обязательный при определении резерва по заявленным убыткам у страховщиков “не жизни”.

Создание стабилизационного резерва

К формированию стабилизационного резерва (СР) страховщики прибегают для обеспечения выполнения обязательств при отрицательных финансовых показателях. Главное отличие стабилизационного резерва от других технических резервов заключается в том, что для его создания используются средства самой компании, а не клиентов. Финансовый результат при вычислении СР должен учитывать все денежные потоки: полученные премии (с учетом перестраховщиков), выплаты и возвраты премий, расходы на проведение операций и урегулирование убытков, резервы РНП, РПНУ, РЗУ. При этом по каждой учетной группе стабилизационные резервы рассчитывается отдельно.

Формирование страхового резерва у страховщиков “жизни”

Так как договора по страхованию жизни являются долгосрочными с довольными высокими премиями, полученные средства долгое время находятся в распоряжении страховщиков. Но и размер выплат при наступлении страхового события тоже весьма велик. Поэтому страхование жизни стоит обособленно от других видов, использование страховых резервов для покрытия по иным страховым случаям запрещено.

Страховщики жизни создают следующие типы страховых резервов:

- Математический резерв (является обязательным к формированию);

- Резерв на обслуживание обязательств по страховым договорам;

- Резерв на выплаты по заявленным убыткам (создается обязательно);

- Резерв по произошедшим, но еще не заявленным убыткам (создается добровольно);

- Резерв на осуществление дополнительных выплат либо бонусов, должен обязательно создаваться для договоров, подразумевающих участие клиента в инвест-доходе страховщика;

- Резерв “выравнивающий”, обязательно создается если брутто-премий не хватает для создания резерва математического;

- Резерв, сформированный для опций и гарантий (формируется добровольно).

Новые требования к расчету страхового резерва с января 2023 года

В январе 2023 года к созданию страховых резервов будут применяться новые правила. Следует сказать, что требования к расчету технических резервов (для осуществления выплат) не равны требованиям к расчету резерва при бухгалтерском учете. Согласно новым правилам, расчет показателей делается на текущую дату, без учета предыдущих периодов (без пересчета прошлых тех. резервов). Технические резервы не могут иметь отрицательное значение. В случае, когда резерв брутто меньше ноля, то устанавливается значение равное нолю. Если резерв нетто меньше ноля, то он устанавливается равным резерву брутто (с учетом нулевого ограничения). Новые требования создания страховых резервов подразумевают также введение нижней границы при расчете резервов страховыми компаниями, не относящимися к сегменту “жизнь”.

Размер страховых резервов представляет собой сумму наилучшей оценки денежных потоков (разницу между действительной стоимостью денежных притоков и оттоков) и рисковой надбавкой. Еще одно нововведение – это отказ от стабилизационного резерва (кроме ОСАГО и сельхоз. страхования с государственной поддержкой).

Новые правила по созданию страховых резервов призваны обеспечить риск-ориентированное регулирование страховых компаний и более точную оценку страховых резервов и финансовой устойчивости страховщиков.

Читайте больше о страховании в России и мире на информационно-аналитическом ресурсе Calmins.com

NEO-волонтер Анна П.

Calmins.com ©

Источник: insurance-institute.ru, base.garant.ru, cbr.ru