Клиентоцентричность как вектор дальнейшего развития НСЖ

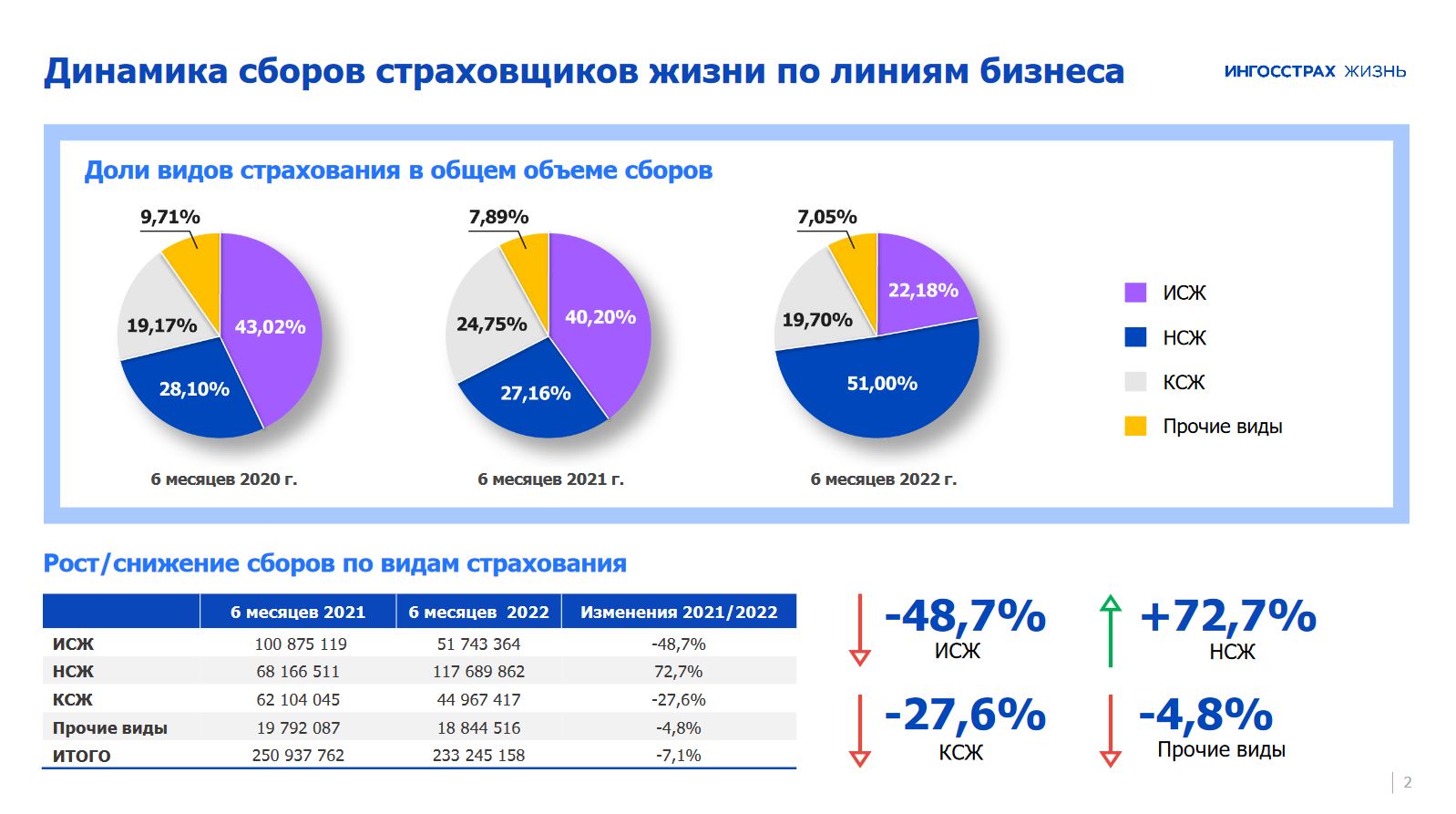

Во вторник, 9 августа, состоялась пресс-конференция Всероссийского союза страховщиков (ВСС), на которой были оглашены итоги деятельности страховых компаний в сегменте “life” в 1 полугодии 2022 года. Суммарные премии страховщиков жизни сократились на 7,1% по сравнению с аналогичным периодом прошлого года (с 250,9 млрд до 233,2 млрд рублей). Страховые выплаты выросли на 16,6%, достигнув отметки в 163,9 млрд рублей (против 140,6 млрд рублей в 1 полугодии 2021 года).

Рынок страхования жизни в разрезе видов

Единственный вид страхования, по которому наблюдается рост сборов – накопительное страхование жизни (НСЖ). Общие собранные премии составили 117,7 млрд рублей, показав рост сборов на 72,7% (с 68,1 млрд до 117,7 млрд рублей). Доля НСЖ – 50%. Выплаты по НСЖ выросли на 110,3% и составили 35,5 млрд рублей.

Инвестиционное страхование жизни (ИСЖ), наоборот, показало снижение, что обусловлено затрудненным доступом на западные финансовые рынки и заморозкой средств в иностранных депозитариях. Сборы страховых премий по этому виду сократились практически вдвое – на 48,7% (со 100,9 млрд до 51,7 млрд рублей). Выплаты по ИСЖ сократились на 4,3%, но оказались вдвое больше сборов по этому виду страхования. В первом полугодии 2022 года по ИСЖ было выплачено 104,6 млрд (против 109,4 млрд рублей за аналогичный период в прошлом году).

Сборы по кредитному страхованию жизни заемщиков сократились на 27,6% по сравнению с аналогичным периодом прошлого года. После резкого повышения ключевой ставки кредитование практически остановилось, что привело к отрицательному росту сегмента КСЖ. Итоговые сборы составили 45 млрд рублей (против 62,1 млрд рублей годом ранее). По мере снижения ключевой ставки кредитование возобновилось, и началось медленное восстановление рынка кредитного страхования.

Отмечается, что по прочим видам страхования сборы премий снизились на 4,8% – с 19,8 млрд до 18,8 млрд рублей.

Согласно данным ВСС, уровень концентрации рынка вырос. Так, десять крупнейших страховых компаний в данном сегменте собрали 89,6% всех сборов (в 1 полугодии 2022 года – 87,5%). Страховые резервы компаний по страхованию жизни составили 1,415 трлн рублей – прирост к уровню прошлого года на 0,5%.

Как эксперты оценивают развитие рынка

Глава ВСС Игорь Юргенс заявил, что рынок прошел первый шок и начал адаптироваться к новым условиям. Но, по-прежнему наблюдаются трудности санкционного режима и платёжеспособного спроса. В условиях кризиса важную роль играет государство. В стратегии экономического развития до 2030 года особое место занимают длинные деньги, которые являются важным компонентом развития. Рабочая группа в Минфине занимается разработкой мер для поддержания и совершенствования финансовых инструментов в России. Игорь Юргенс отметил важность такого инструмента, как страхование жизни. В условиях кризиса граждане стали активнее вкладывать средства в продукты НСЖ, что доказывает востребованность данного вида страхования у населения. Адаптация рынка к новым трудностям идет успешно, по сравнению с 90-ми уровень грамотности возрос, компании демонстрируют финансовую устойчивость, ситуация на рынке остается стабильной.

По словам вице-президента ВСС Виктора Дубровина, сейчас сложно подводить итоги, так как каждый месяц происходит что-то новое. В России создалась профессиональная сфера страхования, компании проявили огромную гибкость и продемонстрировали надежность. Все меняется каждый день, но шоковых моментов не происходит – рынок развивается. Практически каждый месяц на 20-30% увеличивается кредитование, что поможет восстановлению КСЖ. Но ИСЖ, к сожалению, находится в зоне неопределенности. До сих пор заморожены активы, мало направлений для инвестиций. Мы сжались до российского рынка и доступ внешних инвесторов значительно сокращен. Это создает сильную неопределенность в инвестиционном страховании жизни. В то же время появились новые, интересные продукты на базе российских активов.

Клиентоцентричность – основа будущего развития рынка страхования жизни

Генеральный директор компании ООО “СК “Ингосстрах-Жизнь” Владимир Черников в своем выступлении особое внимание уделил такому термину, как клиентоцентричность, поставив во главе угла именно ценность продуктов по страхованию жизни для клиента. Как показала практика “Ингосстрах-Жизнь”, клиент хочет ощущать и щупать продукт в процессе использования, а не только в конце срока, когда положены выплаты по дожитию. Клиент хочет постоянно понимать ценность продукта. Так, стремясь повысить клиентскую ценность, компания разработала продукты линейки Авантаж. Например, в программе Авантаж инвест – немедленный аннуитет, предусмотрены ежегодные выплаты, плюс налоговый вычет. Данный продукт конкурирует с депозитом.

По мнению Владимира Черникова, несмотря на рекордный рост НСЖ, есть куда расти и развиваться дальше. Компания “Ингосстрах – Жизнь” делает упор на методы доставки ценности до конечного потребителя.

Продукты наибольшего спроса – это продукты по защите жизни и здоровья с гарантированной доходностью (наравне с депозитом), 100% сохранностью вложенных средств, вариативностью по срокам и сервисам.

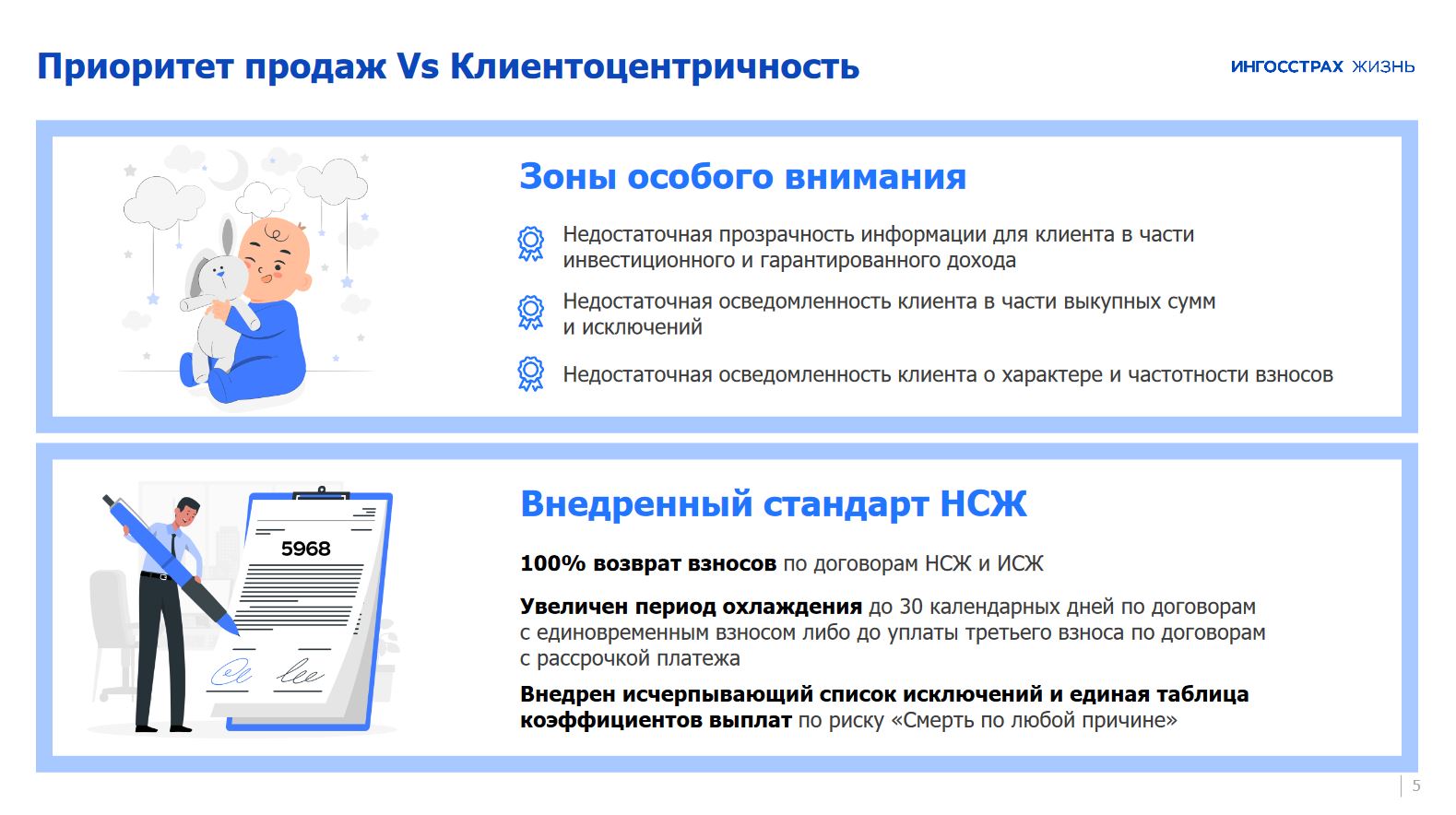

Эксперт отмечает важность корректного донесения информации до клиента. Покупая продукт потребитель должен:

- быть на 100% осведомлен о частоте взносов (не всегда клиент понимает, что взносы нужно делать каждый месяц или каждый год, что ведет к расторжению договора);

- получить разъяснение по возвратности взносов (согласно указанию ЦБ).

Если не уделять внимание донесению информации до клиента, можно растерять все достижения по НСЖ.

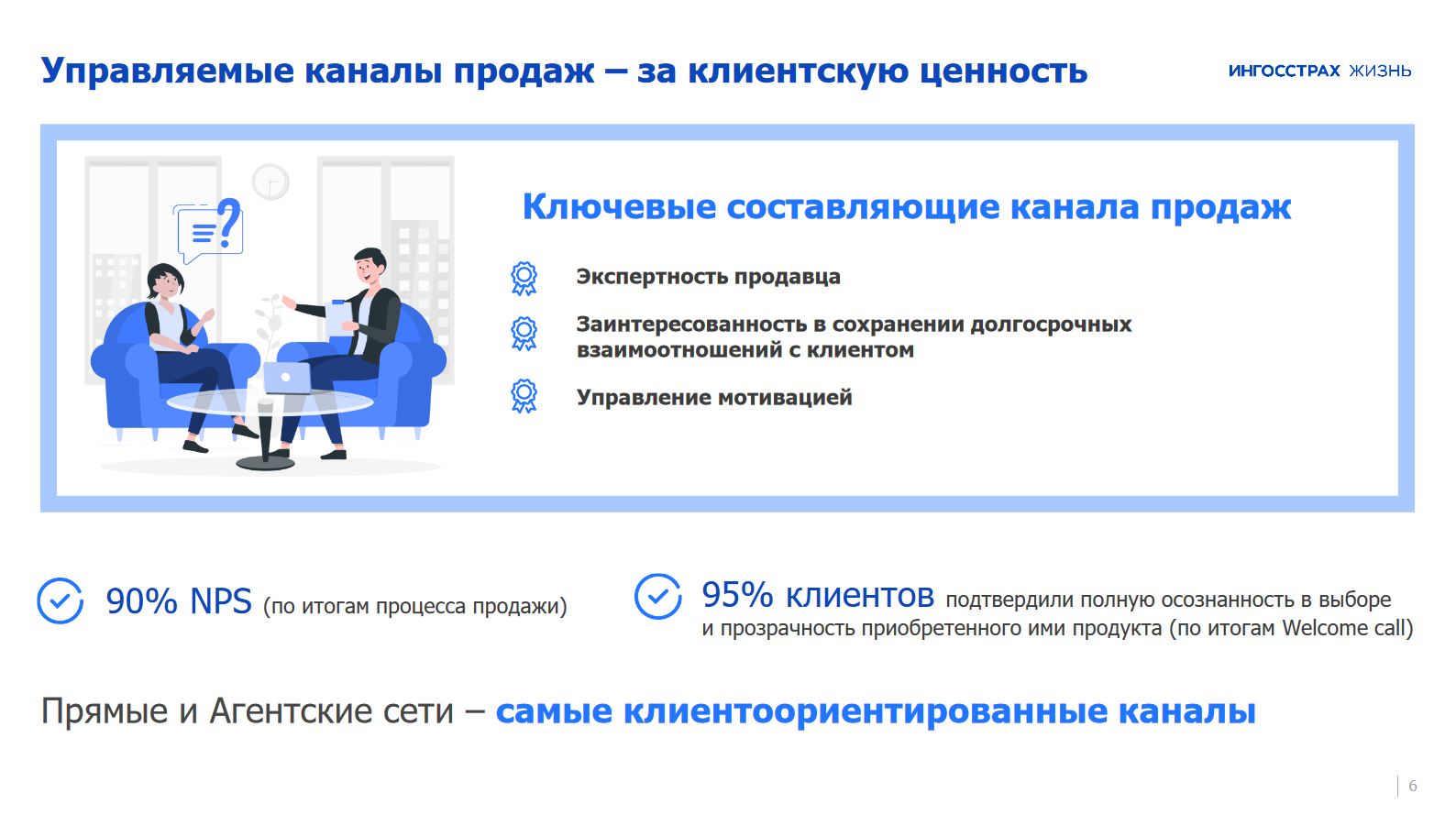

Большая часть договоров НСЖ приходится на ТОП-10 страховщиков жизни. Рынок очень концентрирован и моноканален. И, хотя другие каналы растут, в целом тенденция не поменялась. Что тоже можно отнести к вопросу о клиентской ценности. Значительная часть продуктов реализуется через банковский канал продаж, где в массовом сегменте не всегда прозрачна доставка до конечного потребителя, когда помимо страховых продуктов менеджеру нужно предложить еще и кредитные продукты, и попросту нет времени на то, чтобы понять клиента, выявить его потребности. Невозможно оказать качественный сервис, если есть еще другие задачи. Вне зависимости от канала реализации, продукт должен быть максимально раскрыт, а выбор клиента должен быть осознанным. Поэтому, понимая важность разъяснительной работы, и для достижения клиентской ценности, компания “Ингосстрах – Жизнь” активно развивает агентский канал и прямые продажи.

Огромное влияние на ценность оказывает именно донесение продукта. Важен канал, который может потратить достаточно времени для выявления потребностей клиента и разъяснение ему преимуществ нужного продукта. Расторжение договоров в таких каналах значительно ниже, NPS на уровне 90%. В процессе работы с агентами и прямыми продажами (управляемые продажи) выстраиваются доверительные долгосрочные отношения и обеспечивается максимальное раскрытие информации. Владимир Черников отметил, что люди, которые тратят время на выяснение потребностей, это не просто продавцы, а люди, влюбленные в свое дело, имеющие в приоритете не столько коммерческую деятельность, сколько решение проблемы клиента. Работать с такими людьми очень интересно. Эксперт выразил надежду, что все участники рынка будут также чутко относиться к продуктам страхования жизни.

Управляющий директор ООО СК “Сбербанк страхование жизни” Евгений Щекланов отметил, что компания нарастила сборы (+18,8%) несмотря общее снижение по рынку. Наблюдаются рекордные сборы по НСЖ, накопительное страхование является нынешним драйвером. “Сбербанк страхование жизни” первыми запустили United link – новый инструмент для российского рынка, но хорошо известный в Европе. Евгений полагает, что в скором времени United link станет драйвером для развития рынка. Сейчас драйвер – НСЖ, компания во время подстроилась под высокие ставки по депозитам и предложила клиентоориентированные продукты. Также Евгений отметил, что “Сбербанк страхование жизни” упростило постпродажное обслуживание, теперь практически все можно сделать онлайн. Выплаты стали практически автоматическими, по окончании договора выплата назначается автоматически, после сбора необходимой информации с помощью государственных информационных систем.

Генеральный директор ООО “Капитал Лайф Страхование Жизни” Евгений Гуревич отметил важность публичных обсуждений финансовых результатов, рынок остается транспарентным. Эксперт рассказал о хорошем росте НСЖ, и, одновременно с этим, падении КСЖ, которое движется в такт с кредитованием. В какой-то момент были приостановлены продажи ИСЖ, но вновь были запущены на базе российских активов. Рынок будет развиваться более спокойными темпами – в кризис люди предпочитают сберегать денежные средства. При этом сейчас наблюдаются рекордные показатели выплат. Это говорит о том, что страхование выполняет основную функцию – защитную. Также Евгений Гуревич отметил стремительное падение продаж через банковский канал – вместо него начал расти агентский. Эксперт назвал рынок страхования жизни одним из самых устойчивых финансовых рынков.

Комментарии и мнение редакции

Рынок страхования жизни показывает небольшое снижение по результатам первого полугодия 2022 года. Различные ограничения, наложенные на Россию, несколько тормозят развитие рынка. Однако накопительные продукты все еще показывают существенный рост сборов. Эксперт страхового рынка Денис Лебедев считает, что рынок постепенно восстанавливается. Первенство занимает НСЖ, в то время как ИСЖ очевидно остается в минусе. По словам эксперта, по итогам года стоит ожидать минимальное падение сборов. О будущем рынка страхования жизни Денис Лебедев размышлял в авторской статье Страхование жизни в России в 2022 году: тренды и вызовы.

В то же время российские страховщики стали больше внимания уделять клиентоориентрованности. Они понимают, насколько важно объяснить клиенту особенности продуктов, чтобы их дальнейшее сотрудничество складывалось наилучшим образом. Это снижает вероятность отказов от страховки в будущем и внушает оптимизм. Кроме того, важно знать потребности клиента, чтобы предложить ему наиболее подходящий продукт.

Страхование сегодня и завтра в России в рубрике Новости страхования на информационно-аналитическом ресурсе Calmins.com – Обдуманное страхование!

NEO-волонтер Сергей Н.

Calmins.com ©

сейчас кредиты восстановятся и снова пойдет вверх. к концу года может даже вернётся к прошлогодним показателям

Рынок восстанавливается. И есть вероятность, что будет чуть ниже нуля, что не страшно. Скорее всего, при низклй ставке цб , которая еще снизится , вероятнее всего, и исж не так значительнотупадет. Прозрачности, друзья, в договорах не хватает. Любых по страхованию жизни. И недомолвки при заключении договора

Как только пойдут потребы так и НСЖ оживёт.

Какая связь потребкредитов с НСЖ, тут больше связка с депозитами. Как ставка ЦБ упадет ниже плинтуса и не будет смысла размещать депозиты под 3-4% (а уже сейчас многие накопительные счета вернулись к отметке 4%), то и рынок накопительного страхования жизни пойдет в гору. Еще бы и государство, как ранее общало, сделало бы защиту по типу вкладов до 1,4 млн рублей со страхованием в АСВ и расширило возврат НДФЛ, скажем так, тысяч бы до 400 с нынешних 120 тыс. Это бы точно подстегнуло. А что ИСж падает – логично. Основная часть банковских ИСЖ перекочевала в НСЖ с гарантированным доходом, что не говорит от СПРОСЕ на НСЖ, просто переделали одни договоры в другие – вот и ПРЕТ НСЖ в гору. Все просто

Я думал, то НСЖ ещё долго не будет расти. Население ещё никак не привыкнет к тому, что вклады теперь не такие популярные, как накопительный программы. Многие ещё опасаются того, что накопительной страхование жизни, имея рисковую составляющую, не позволит накопить средства, а шадкий курс рубля может уничтожить все накопления. При этом мне кажется, что в скором времени люди снова потянутся к земным средствам. До начала введения санкций и в самый острый период санкционной политики граждане максимально берегли денежные средства, но сейчас видно, что медленными темпами спрос расширяется не только на предметы продовольствия, но и на досуг, отдых, качественное медицинское обслуживание.

Печально, что все завязано с кредитами… люди совсем не беспокоятся о своей финансовой защите и поддержке в случае вреда жизни и здоровью..

Пока в банках присутствует лишь впаривание и недоведение информаци до клиента. Может клиентооринетированость и тренд, но пока только в виде декларации. Продукты непрозрачные и непонятно, как и сколько тебе заплатят, если решишь расторгнуть договор ИСЖ или НСЖ по страхованию жизни раньше срока. А такие ситуации часто бывают. По депозиту все понятно – вернешь в любой момент всю сумму без проентов. А здесь – ничего не понятно и при продаже такую информацию продавец своему клиенту не доводит.

Рынок НСЖ и ИСЖ все ещё не очень прозрачен, несмотря на все декларации и усилия ЦБ в этом направлении. Но тренд хороший заложен, когда условия станут проще и понятней, то и люди потянутся, и выбор будет осознанным. Ещё бы сумму налогового вычета увеличили и гарантии как на банковский вклад дали. Что касается кредитного страхования, то это впаривание чистой воды, ни о каком выборе и речи быть не может, страховка идёт в довесок к кредиту и люди вынуждены ее покупать, чтобы получить более выгодное предложение по кредиту, а в некоторых случаях чтобы им в принципе одобрили кредит. Это было и остается навязанной услугой. Своеобразный рынок очень