Где можно застраховать спортивный инвентарь?

Сезон горнолыжных курортов уже начался, а все любители зимнего туризма и активных видов отдыха планируют куда поехать на каникулы. Экстремальные виды спорта чреваты не только травмами, но и порчей спортивного инвентаря. О страховании последнего мы и поговорим в этой статье.

А если вы собираетесь ехать в другую страну и планируете там заниматься экстремальными видами спорта, рекомендуем ознакомиться с нашей статьей Как выбрать полис ВЗР любителям опасных видов спорта?

Ранее мы уже говорили о страховании такого элемента спортивного инвентаря, как сноуборд. Рекомендуем к прочтению статью Контрольная закупка: где и как застраховать сноуборд? Мы выбрали 5 компаний из тех, что нам предложил Google, и ознакомились с предлагаемыми услугами. В основном нам предлагали оформить полисы, в которые входит страхование спортсмена от несчастных случаев, где в качестве дополнительной опции можно было застраховать спортивное снаряжение.

В этой же статье мы сконцентрируемся на страховой компании, в которой можно застраховать именно горные лыжи – без ВЗР и НС. Поиск в Google по запросу «где застраховать горные лыжи» выдал лишь одну компанию – ООО СК «Сбербанк Страхование» (далее: СберСтрахование). Мы рассматривали ее в статье про страхование сноубордов, однако сегодня разберем ее подробнее. Оценивать СК мы будем по функционалу сайта, стоимости оформления страховки, и по дополнительным интересным опциям. Обязательно будем смотреть на условия страхования, а также на наличие и доступность необходимых документов (правил наступления страхового случая и декларацию застрахованного лица).

Страховка любимых вещей от компании ООО СК «Сбербанк Страхование»

Полис «Защита любимых вещей» от Сбербанка является единственным представителем на рынке страхования личных вещей. На сайте можно оформить полис в онлайн-режиме, застраховать важный для вас предмет на время отпуска или на весь год (например, если вы случайно разбили дорогой фотоаппарат или пролили кофе на ноутбук). Страховая компания компенсирует ремонт в любом сервисе на ваш выбор, а если починить не получится – возместит стоимость вещи. Застраховать можно и спортивный инвентарь, лыжи также входят в список. Стоит упомянуть, что в преддверии Нового года СберСтрахование предлагает 25%-ную скидку по промокоду.

Сразу отметим, что правила страхования, документы и образец полиса (в котором можно ознакомиться с декларацией страхователя) находятся на главной странице сайта. Найти их достаточно легко.

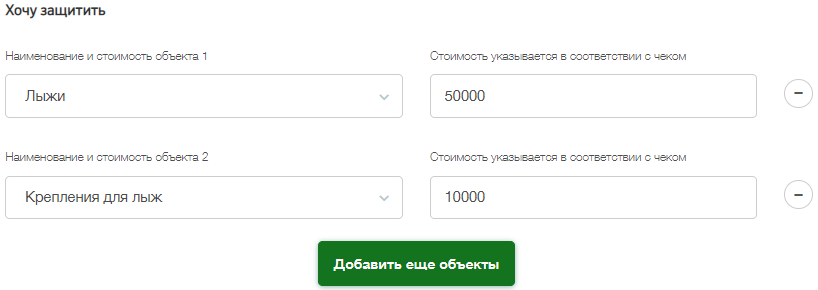

Перейдём к оформлению полиса. Он проходит в три этапа: выбор полиса, оформление и подтверждение. Мы выбираем защиту спортивного снаряжения. Можно застраховать сноуборд, лыжи (горные, водные, беговые), а также крепления к ним.

Стоимость указывается в соответствии с чеком, мы застрахуем горные лыжи стоимостью в 50 тысяч рублей и крепления для них за 10 тысяч рублей.

Лыжи будут застрахованы от пожара, взрыва, удара молнии, стихийных бедствий, повреждений в результате ДТП, ударов током, внешнего механического воздействия и падения. Как мы можем заметить, не все риски подходят под страхование лыж. Так, например, вероятность удара молнии в лыжи практически нулевая.

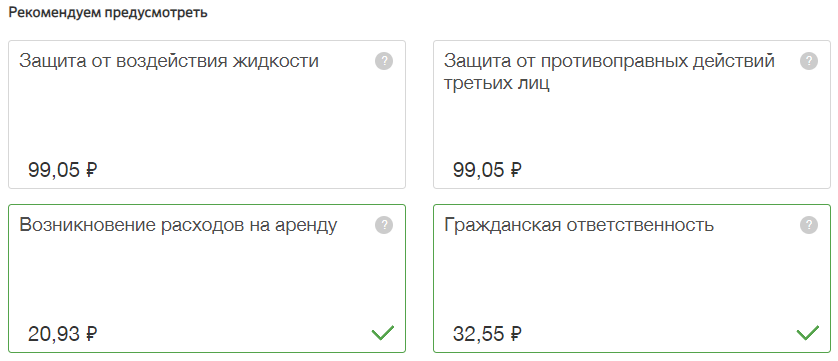

В качестве дополнительной защиты нам предлагают добавить в страховку ещё несколько опций. Рассмотрим их детальнее.

- защита от воздействия жидкости – покрывает ущерб от непосредственного воздействия жидкости на застрахованное имущество (крайне маловероятно, что жидкость как-либо повредит лыжи);

- защита от противоправных действия третьих лиц – предполагает хищение имущества в результате кражи, грабежа, разбоя, а также умышленное уничтожение/повреждение застрахованного имущества третьими лицами (маловероятно, что кто-то украдёт лыжи на специально оборудованных трассах для катания);

- возникновение расходов на аренду – покрытие расходов на аренду аналогичного имущества, в случае потери/уничтожения своего (то есть, например, у вас сломались лыжи, и вы арендовали аналогичные, примерно одинаковой цены/качества на время отдыха);

- гражданская ответственность – причинения вреда жизни, здоровью и/или имуществу третьих лиц при эксплуатации застрахованного имущества (это уже более вероятно, так как этот спорт травмпоопасный).

Дополнительные опции не сильно дорогие, но некоторые из них не особо подходят для страхования лыж, поэтому мы включим только возникновение расходов на аренду и гражданскую ответственность.

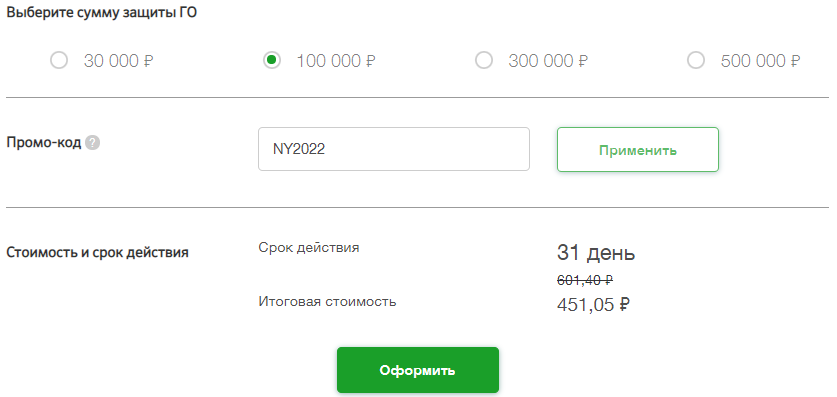

Минимальная страховая выплата у компании – 30 тысяч рублей, а если, к примеру, выбрать 100 тысяч рублей, то цена полиса будет всего на 15 рублей дороже. Поэтому мы выбираем вариант с большей суммой покрытия. Итого, цена страховки на 31 день с полной защитой лыж и крепления для них, с учётом новогодней скидки, составила 450 рублей (без скидки – 600 рублей).

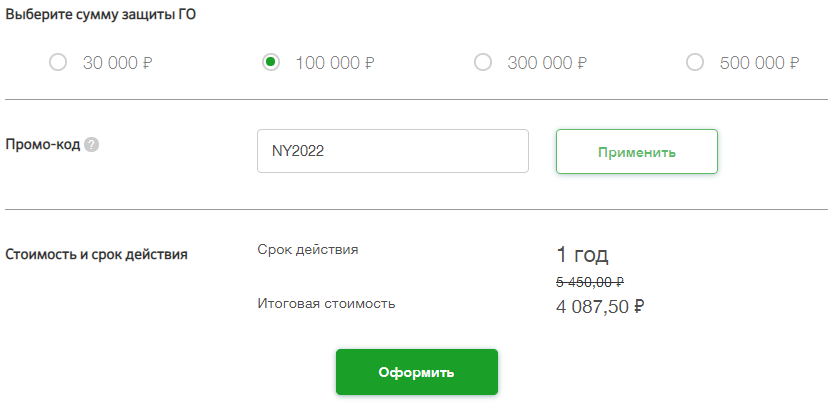

Если вам нужен полис на один год со страховой выплатой в 100 тысяч рублей, его стоимость составит 4100 рублей (без скидки – 5450 рублей).

Обращаем ваше внимание: для оформления страховки обязательно нужно прикрепить фотографию вещи, чек с её покупки и серийный номер (последний не обязателен для спортивных товаров).

В каком случае компания выплатит компенсацию

Теперь давайте рассмотрим в каких случаях страховая компания обязаны будет произвести выплату. Страховым случаем является гибель, утрата или повреждение застрахованного имущества в результате следующих событий:

- Пожар, взрыв, удар молнии

Ущерб, возникший в результате непосредственного воздействия на застрахованное имущество огня, дыма, продуктов горения, горючих газов, высокой температуры, расширяющихся газов или паров, попадания разрядов молнии и средств пожаротушения (воды, пены). Возмещение ущерба будет даже в том случае, если источник возгорания или взрыва находился вне зоны страхования, но распространился на указанную территорию.

В случае с лыжами, пожар будет более вероятен, а вот шанс попадания молнии в них практически нулевой.

- Воздействие жидкости

Под «воздействием жидкости» понимается непосредственное воздействие на застрахованное имущество жидкости, находящейся в любом агрегатном состоянии.

В этом случае, очень маловероятно, что жидкость сможет каким-либо образом навредить лыжам.

- Стихийные бедствия

Под «стихийными бедствиями» понимаются природные явления разного происхождения, которые признали опасными гидрометеорологическая служба или МЧС. Они характеризуются внезапным поражением и уничтожением материальных ценностей. Это может быть:

- наводнение, паводок, половодье

- буря, вихрь, ураган, смерч, тайфун

- град

- сель

- лавина (актуально для зимних видов спорта)

- оползень

- камнепад

- землетрясение

- извержение вулкана

- цунами

- иные события, признанные органами гидрометеорологической службы или МЧС стихийными бедствиями.

Стихийные бедствия более актуальны, так как обычно лыжные трассы находятся в горах, и не всегда в стабильном метеорологическом районе.

- Противоправные действия третьих лиц:

- кража (тайное хищение застрахованного имущества, совершенное с незаконным проникновением в жилище или хранилище: запираемые помещения, ящики, шкафы, сейфы и т. п., а также из транспортного средства, одежды, сумки или другой ручной клади, квалифицированное по ст. 158 УК РФ);

- грабеж (открытое хищение застрахованного имущества с применением или угрозой насилия, не опасного для жизни и здоровья, квалифицированное по статье 9 161 УК РФ);

- разбой (нападение в целях хищения чужого имущества, совершенное с применением насилия, опасного для жизни или здоровья, либо с угрозой применения такого насилия, квалифицированное по ст. 162 УК РФ; 3.2.4.1.4. умышленное уничтожение или повреждение имущества).

Маловероятно, что кто-то будет воровать спортивное оборудование в специально оборудованных местах для катания. Однако исключать такой возможности не стоит.

- Воздействие в результате дорожно-транспортного происшествия (ДТП).

Под «воздействием в результате дорожно-транспортного происшествия (ДТП)» понимается ущерб, причиненный застрахованному имуществу в результате ДТП, возникшего в процессе движения ТС по дороге и с его участием: наезд, опрокидывание, столкновение и тому подобные происшествия, включая повреждение другим механическим ТС на стоянке в соответствии с ПДД.

Аварии случаются достаточно часто, особенно в тех местах, где все время выпадают осадки, и есть вероятность наличия гололёда, заснеженной дороги и прочее.

- Воздействие электрического тока.

Под «воздействием электрического тока» понимается ущерб, причиненный застрахованному имуществу в результате сверхнормативного изменения частоты, силы и напряжения электрического тока в сетях, предназначенных для передачи и распределения электроэнергии, либо в сетях, в которых электроэнергия используется для передачи сигналов любых видов.

Маловероятно, что произойдёт короткое замыкание, которое повредит лыжи. Собственно, как и вероятность появления любого другого воздействия электричества. Этот риск относится к другому типу имущества, которое также можно застраховать по этой программе.

Список незащищённых рисков у компании весьма внушительный. Следует внимательно ознакомиться с правилами, прежде чем заключать договор страхования. Компания не оплачивает ущерб:

- причиненный застрахованному имуществу в результате обработки его огнем, теплом или другим термическим воздействием на него;

- в случае короткого замыкания;

- возникший из-за повышенной влажности внутри помещений или строений, не являющейся следствием страхового случая (плесень, грибок, гниль и т. п.);

- в случае обвала, камнепада, оползня или просадки грунта, вызванных проведением на территории страхования строительных работ;

- из-за стихийных бедствий, если на дату заключения Договора страхования территория нахождения застрахованного имущества была объявлена зоной стихийных бедствий;

- вследствие умышленного повреждения имущества;

- вследствие хищения застрахованного имущества из салона транспортного средства (только если имущество не находилось в закрываемых частях салона ТС), а также из хранилища (при отсутствии следов проникновения);

- вследствие хищения застрахованного имущества, совершенного во время его передачи во временное пользование или аренду третьим лицам, или оставленного без присмотра в доступном для третьих лиц месте;

- если события произошли в момент нахождения страхователя в состоянии алкогольного или наркотического опьянения;

- вследствие естественного физического износа или неправильной эксплуатации;

- возникшей из-за дефектов застрахованного имущества, о которых не знал страховщик;

- в случае использования при эксплуатации застрахованного имущества любых аксессуаров, произведенных не производителем этого же имущества;

- в случае технического обслуживания или ремонта;

- в случае коммерческой эксплуатации;

- в случае гибели или утраты застрахованного имущества при неизвестных обстоятельствах;

- не влияющий на работоспособность имущества;

- вследствие утопления застрахованного имущества;

- полученный за пределами территории страхования.

Также, согласно правилам, в период действия договора страхователь обязан не позднее 3 рабочих дней с момента возникновения события сообщить в страховую компанию о значительных изменениях в обстоятельствах, если эти изменения могут существенно повлиять на увеличение страхового риска.

При заключении договора, внимательно ознакомьтесь с декларацией страхователя. Подписывая документы, вы подтверждаете, что до заключения полиса вам была представлена полная и достоверная информация о предоставляемой услуге. Сюда входят условия, влияющие на размер страховой премии, перечень страховых случаев и исключений, принципы расчета ущерба и т.д.

Важный момент: в случае неуплаты страховой премии в срок оферта считается отозванной, а полис считается незаключенным и не вступившим в силу.

Стоит ли оформлять эту страховку?

Подводя итоги, отметим, что СберСтрахование является единственной крупной компанией, которая страхует любые личные вещи. Другие СК предлагают застраховать спортивный инвентарь в качестве дополнительной опции к полису ВЗР или НС. Правила страхования и все необходимые документы для ознакомления с сервисом находятся на главной странице. Полис оформляется онлайн, быстро, в течение нескольких минут. Обращаем ваше внимание, что при покупке полиса обязательно нужно приложить чек и фотографию страхуемой вещи.

Цены и условия страхования достаточно выгодные, также радует наличие предновогоднего промокода со скидкой. Страховые выплаты у компании варьируются от 30 до 500 тысяч рублей. Однако, при оформлении полиса следует очень внимательно ознакомиться с правилами наступления страхового случая, так как список незастрахованных рисков у компании достаточно большой. Кроме того, большинство рисков не сильно подходят для страхования лыж. Они универсальны и рассчитаны также на другой тип имущества, который можно застраховать в рамках этой программы.

В списке исключений из страхования есть подозрительный подпункт: «утрата застрахованного имущества при неизвестных обстоятельствах». Он звучит очень размыто. На такой непонятный фактор можно списать практически любую ситуацию.

Год назад мы уже проводили аналогичную контрольную закупку: Страхование имущества: где застраховать горные лыжи? Отметим, что тогда СберСтрахование страховали только новое имущество, которое было куплено менее года назад. На сегодняшний день такого пункта в правилах уже нет (либо его спрятали подальше). Вероятнее всего, компания изменила условия.

Увы, но за целый год рынок страхования так и не предложил достойную альтернативу, поэтому монополистом в сфере страхования любого имущества остаётся Сбербанк. К сожалению, другие крупные страховые компании не предлагают отдельную страховку личных вещей (в том числе и спортинвентарь). Возможно, подобная услуга есть у каких-либо локальных страховщиков, например, в небольших компаниях, расположенных в вашем городе.

Из-за отсутствия какой-либо альтернативы, мы оцениваем полис страхования любимых вещей от ООО СК «Сбербанк Страхование» на 4 балла.

Комментарии эксперта

Большим недостатком данной страховки является то, что застраховать лыжи можно только по чеку. Как правило, это новые – максимум годовалые. Если говорить про урегулирование убытков, не очень понятно как собрать все необходимые документы по страховому событию и, собственно говоря, как быстро будет обработана заявка и выплачена компенсация. Исходя из того, что есть на сайте, первично можно сказать, что продукт достаточно хороший. Однако окончательную оценку можно будет провести только тогда, когда клиент, непосредственно, столкнётся с выплатой.

Больше интересных статей на нашем информационно-аналитическом ресурсе Calmins.com!

NEO-волонтер Liza L.

Calmins.com ©

Источник: sber.insure

Самое страшное для любого лыжника/сноубортиста это потеря инвентаря авиакомпанией , либо повреждение авиакомпанией при перелёте . Но я так понимаю этот риск никто брать не готов….

Идея такой страховки кажется очень сомнительной, поскольку не ясно как рассчитать выплату с учётом естественного износа вещи,тем более, как мне известно, износ рассчитывается несколькими способами и какой из них и в какой ситуации будет применим к вещи не ясно. А сами страховщики то знают?

По поводу лыж – неизвестные обстоятельства очень настораживает, отказ в выплате вследствие естественногг или физического износа – тоже как то обще. По любому лыжами пользуются и падают и как то могут задеть другие лыжи…

Ещё меня смущает пункт про эксплуатацию аксессуаров другого производителя. Это совершенно исключает комфортное снаряжение, так как например, крепления для ботинок или сами ботинки могут быть много производителя, поскольку каждому лыжнику удобнее их использовать. Ведь удобство – это безопасность.

Нужно наверное пытаться выяснить это все у страховщика при заключении договора.

Риски, я так полагаю, унмфмцированы, поэтому и стоимость заложена повыше, чем могла быть…

А тотальная гибель была бы неплохой альтернативой. В общем, пока много вопросов и неясностей.

Спасибо, даже не знал про такое. Век живи, век читай)