24 мая 2021 года состоялась пресс-конференция ВСС по cтрахованию жизни – итоги первого квартала 2021 года

Всероссийский союз страховщиков (ВСС) провел онлайн пресс-конференцию, посвященную итогам работы рынка страхования жизни за 1 квартал 2021 года и прогнозам его дальнейшего развития.

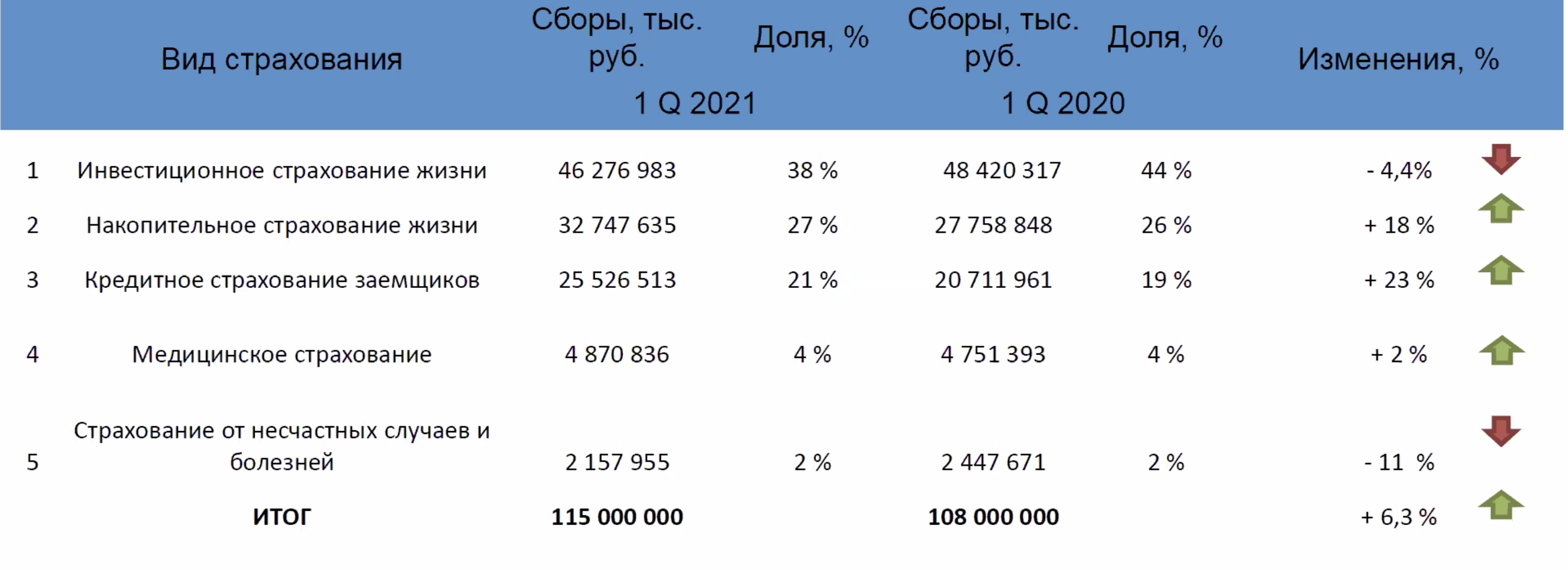

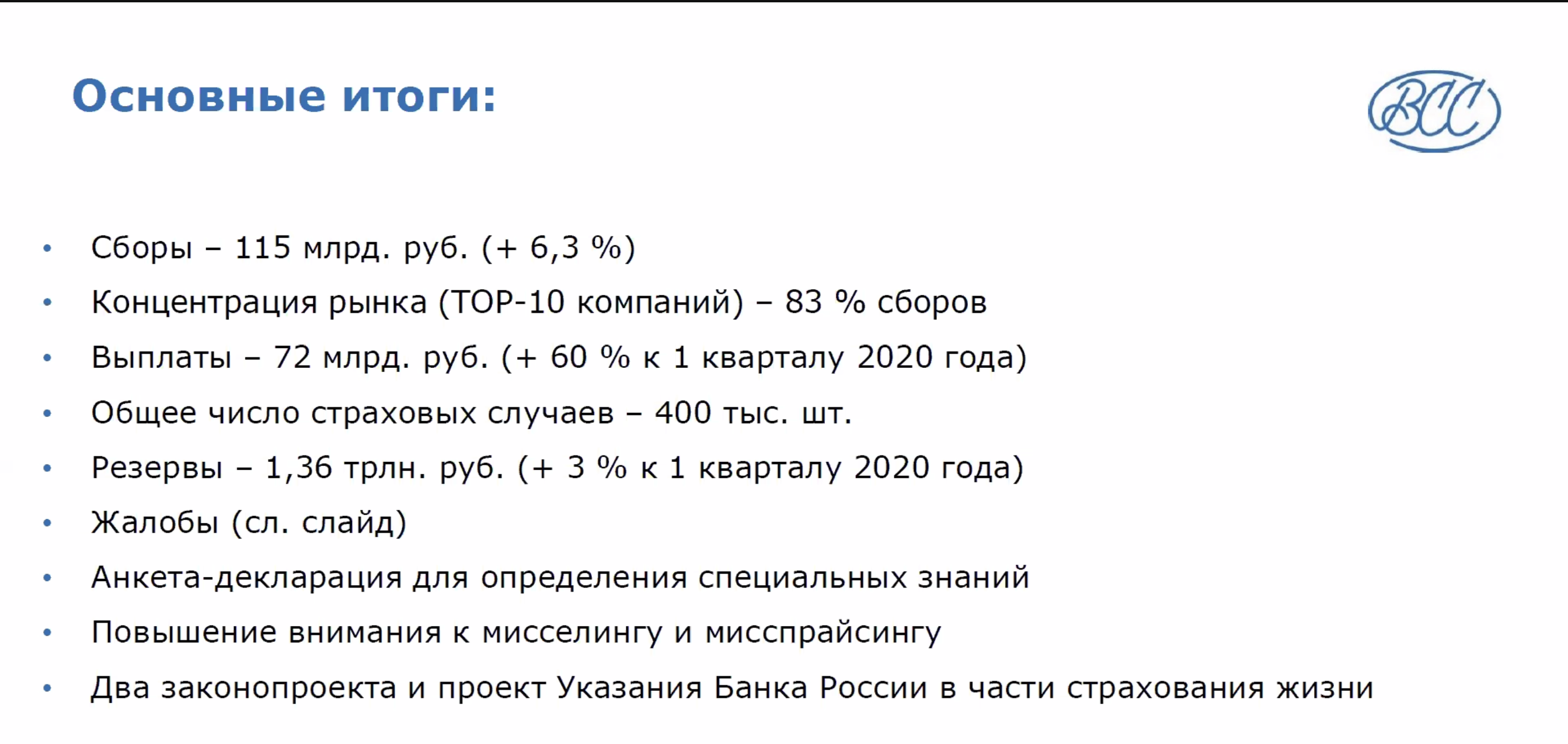

В начале пресс-конференции президент Всероссийского союза страховщиков (ВСС) Игорь Юргенс, рассказал, что по итогам 1 квартала 2021 года суммарные премии по страхованию жизни продолжили расти, увеличившись по сравнению с аналогичным периодом прошлого года на 6,3% – со 108 до 115 млрд рублей.

Игорь Юргенс отметил:

«Мы видим, что страховщики жизни прочно закрепились в числе ключевых инвесторов в российскую экономику и в государственные ценные бумаги: резервы в размере 1,36 трлн рублей в значительной степени – это именно такие инвестиции, и они демонстрируют рост несмотря на сложный для российской экономики в целом период. Уверен, в дальнейшем последует продолжение этого тренда. Как и любой быстрорастущий рынок, рынок страхования жизни испытывает некоторые сложности, которые, впрочем, во многом уже удалось решить. Убежден, что существующее конструктивное взаимодействие с регулятором в будущем позволит рынку страхования жизни успешно развиваться и занимать по праву причитающееся ему заметное место в экономике страны».

Среди основных драйверов роста страхования жизни по-прежнему остается накопительное страхование жизни (НСЖ) – рост в 1 квартале 2021 года по сравнению с аналогичным прошлогодним периодом составил 18% – премии выросли с 27,7 до 32,7 млрд рублей. Прежний лидер, инвестиционное страхование жизни (ИСЖ), продолжает сдавать позиции: премии по этому виду страхования снизились на 4,4%, с 48,4 до 46,3 млрд рублей.

Премии по кредитным видам страхования жизни увеличились на 23,3% – с 20,7 до 25,5 млрд рублей за 1 квартал 2021 по сравнению с аналогичным прошлогодним периодом.

Сумма регуляторных резервов страховщиков жизни по состоянию на 31 марта 2021 года приблизилась к 1,36 трлн рублей – годовой прирост составил 2,8%.

Общее число страховых случаев в 1 квартале 2021 года превысило 393 тысячи за, увеличившись на 4,9% в сравнении с аналогичным периодом прошлого года.

Итоги 1 квартала 2021 года по страхованию жизни в России

Вице-президент ВСС Виктор Дубровин отметил:

“Хорошо видно, что динамика рынка в целом не соответствует ожиданиям – лишь отдельным компаниям удается демонстрировать позитивный рост. Учитывая, что традиционные, для последних полутора лет, драйверы развития рынка снижают свой эффект, то рынок стоит перед непростой задачей поиска новых драйверов. Но есть и очевидные новые позитивные тренды: скорость выхода новых продуктов, ощутимые выплаты (70 млрд. в квартал.!), развитие онлайн взаимодействие, которые должны формировать новые возможности. Очень бы хотелось добавить, что и долгожданные позитивные регуляторные изменения (гарантийный фонд, налоговые стимулы, юнит линкед) помогут рынку.»

Также он отметил, что рынок НСЖ (накопительного страхования жизни) растет, имея большой потенциал развития.

По кредитному страхованию рост очень логичен, так как в 1 квартале 2021 года наблюдался рост кредитования.

Концентрация рынка практически не изменилась – ТОП-10 страховщиков контролируют 83% рынка страхования жизни.

Количество страх случаев за прошедший период – 400 000 – хороший клиентский опыт у клиентов, который, по мнению Виктора Дубровина, будет возвращать к жизни этот вид.

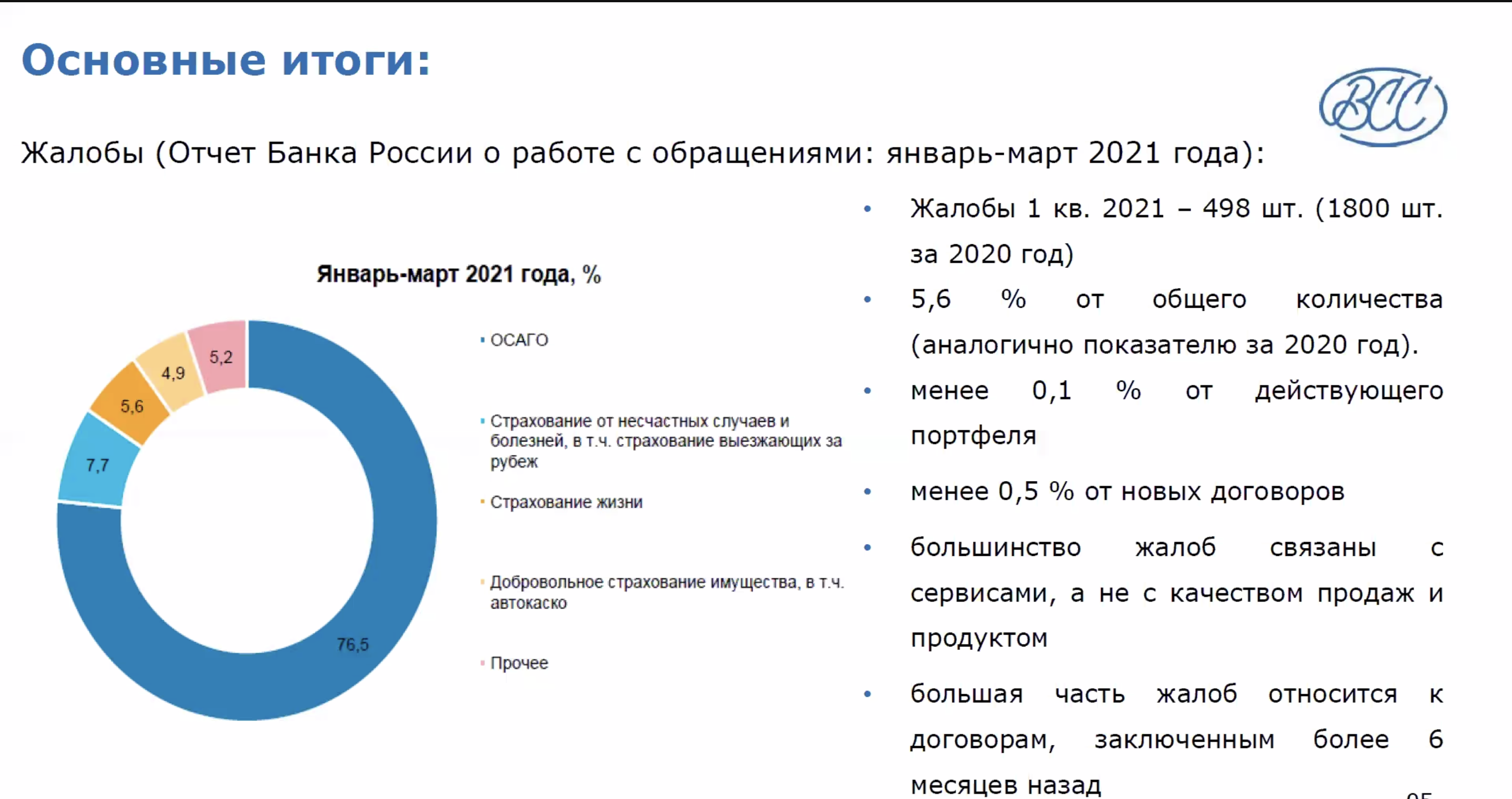

Также он отметил, что повышенное внимание Банка России к мисселингу и мис-прайсингу приводит к совершенствованию процессов и самих продуктов по страхованию жизни. Количество жалоб не носит ужасающий характер, и является достаточно стабильным показателем.

Сейчас по многим продуктам уже введена анкета, которая перед заключением договора СЖ подразумевает проверку знаний клиентов по продуктам НСЖ и ИСЖ. Конечно, они будут унифицроваться и усовершенствоваться, но уже сейчас люди, заполняя этот документ, понимают и осознанно покупают продукт.

Регулирование СЖ – новый виток

Виктор Дубровин, отвечая на вопросы, добавил, что в настоящее время рассматриваются два законопроекта, которые могут ввести новые изменения:

- Страхование жизни с большой вероятности “уйдет” из публичности,

- Анкетирование и квалификации инвесторов (следует из первого пункта).

Уже реализованы указания Банка России, которые относятся к продукту и информированию клиента об его особенностях. Такие шаги со стороны ЦБ – это попытка регулировать клиентскую часть и попытка регулировать продуктовую часть. Однако отмечается, что продукт, о котором говорит ЦБ РФ, не несет клиентской ценности (поскольку не уникален) и может привести к драматичности ситуации, особенно в будущем. Регулирование и клиента и продукта – это тиски. Виктор Дубровин отметил, что нужно договариваться с регулятором: ослаблять требования к продуктам и давать клиенту брать больше риска.

Резервы по страхованию жизни – возможности для рынка России и экономики страны

Алексей Руденко, генеральный директор “Росгосстрах Жизнь” отметил, что значительные цифры полисов по страхованию жизни (ИСЖ и НСЖ) формирует резерв “длинных денег”. И ключевой вопрос, как далее будет развиваться этот рынок.

В 2019 – 2020 годах резервы страховщиков по жизни росли. В 1 квартале 2021 года пошел нетто-отток резервов, что связано (по ИСЖ) с завершением трехлетних договоров инвестиционного страхования жизни, которые заключались в “пиковый” 2018 год.

Уже сейчас уже по ИСЖ показатель длительности обязательств составляет 4,6 года, и это существенный срок. Также существует распространенное мнение на рынке, что ИСЖ – это трехлетний договор.

По-мнению Алексея Руденко, данный портфель – это самый длинный в экономике. Поэтому крайне важно говорить о срочности резервов, поскольку это реальный потенциал для дальнейшего роста. В настоящее время, давление регулятора достаточно велико и поэтому не следует ожидать экстенсивного роста продаж по данному виду. Но важно отметить, что размер среднего чека по ИСЖ не снизился, при этом, брокерское обслуживание и доверительное управление ФЛ показало падение в разы, ввиду выхода его на более массовые сегменты рынка.

Алексей Руденко также добавил, что потенциал для резервов и ИСЖ – это дальнейшее увеличение срока. Например, и если увеличить срок хотя бы до 5-7 лет, то уже увеличиться объем резервов при том же объеме продаж.

Какой же путь для ИСЖ?

Необходимы налоговые преференции, на стимулирование длинных договоров для самих клиентов. Для страховщиков – нужен доступ к новым инструментам, поскольку 710 постановление ограничивает привлечение бумаг с более высоким процентом(но более рискованных). Также необходимо модифицировать ИСЖ в классический unit-link, который широко распространен на Западе. Он похож на инвестиционное страхование жизни, но имеет ряд преимуществ.

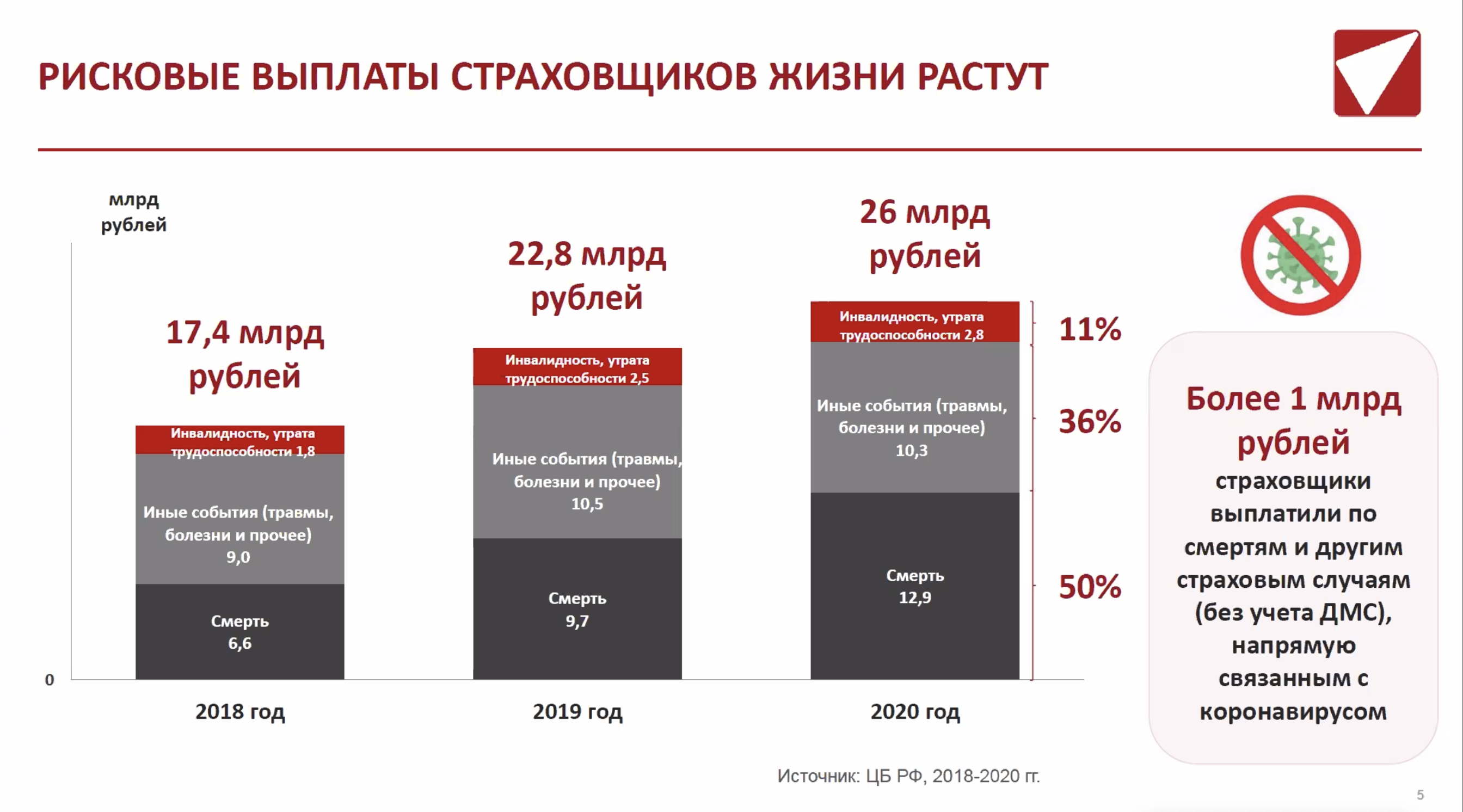

Выплаты в страховании жизни в 2020 года и в 1 квартале 2021 года

Евгений Гуревич, генеральный директор “Капитал Лайф Страхование Жизни” рассказал о текущей ситуации по выплатам на рынке страхования жизни в России – они составили более 200 млрд рублей за 2020 год, а их количество составило почти 2,5 млн.

Большинство выплат связано с дожитием. В 1 квартале 2021 года уровень выплат по жизни вырос на 60%, что также связано с окончанием срока большого количества договоров ИСЖ.

Прогноз по выплатам на 2021 год – почти 300 млрд рублей.

Пожалуй, важный фактор для рынка и клиентов – это рост рисковых выплат по страхованию жизни. В 2020 году – это уже более 10% от всех выплат и более 26 млрд рублей.

Онлайн канал для страхования жизни – новый вызов и возможность для рынка

Владимир Черников, генеральный директор “Ингосстрах-Жизнь” отметил, что постепенно прямой канал продаж становится важным как для страховых компаний, так и для клиентов.

Уже сейчас можно использовать систему для идентификации клиентов через портал Госуслуг и продавать страхование жизни онлайн. Однако не все клиенты зарегистрированы в данном государственном сервисе, что сужает круг страхователей на долгосрочные договоры по страхованию жизни.

Владимир Черников обратил внимание, что НСЖ – это хорошая оболочка для долгосрочных накоплений, но к сожалению пока нет аналогии страхования, как по вкладам от АСВ (Агентства по страхованию вкладов).

Портрет клиента 2021 по страхованию жизни

Участники пресс-конференции отметили, что продукт ИСЖ интересует больше поколение 55-60 лет, а продукты накопительного страхования жизни – 45-55 лет.

Однако отмечается “омоложение” клиентов – НСЖ начинают покупать активно уже с 30 лет (отметил Владимир Черников).

Евгений Гуревич добавил, что по портфелю клиентов их компании большинство страхователей – это женщины (порядка 70%), и 50% из них страхуют своих детей.

Какие же ценности продуктов по накопительному страхованию жизни?

Страховщики по жизни в России по итогам 1 квартала 2021 года

Всероссийский союз страховщиков подготовил сравнительную таблицу по 23 страховщикам по жизни, которые в сумме составляют около 100% рынка страхования жизни в России

| Все премии, тыс рублей | Доля | в т.ч. Инвест. страхование жизни | Доля | в т.ч. Накоп. страхование жизни | Доля | в т.ч. Кредитное страхование жизни | Доля | в т.ч. Прочее | Доля | ||

| 1 | СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ | 25 989 090 | 22,5% | 3 633 258 | 7,9% | 13 620 091 | 41,6% | 8 409 584 | 32,9% | 326 157 | 3,0% |

| 2 | АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ | 21 119 899 | 18,3% | 11 033 760 | 23,8% | 1 251 852 | 3,8% | 8 648 606 | 33,9% | 185 681 | 1,7% |

| 3 | СОГАЗ-ЖИЗНЬ | 17 353 112 | 15,0% | 11 152 287 | 24,1% | 5 784 012 | 17,7% | 3 | 0,0% | 416 810 | 3,8% |

| 4 | РЕНЕССАНС ЖИЗНЬ | 12 474 763 | 10,8% | 5 143 477 | 11,1% | 2 159 470 | 6,6% | 4 459 058 | 17,5% | 712 758 | 6,5% |

| 5 | РОСГОССТРАХ ЖИЗНЬ | 6 098 829 | 5,3% | 4 539 724 | 9,8% | 1 356 219 | 4,1% | – | 0,0% | 202 887 | 1,8% |

| 6 | АЛЬЯНС ЖИЗНЬ | 5 244 495 | 4,5% | 1 037 457 | 2,2% | 333 883 | 1,0% | – | 0,0% | 3 873 155 | 35,3% |

| 7 | КАПИТАЛ-ЛАЙФ | 5 051 258 | 4,4% | 1 248 101 | 2,7% | 2 695 268 | 8,2% | 83 708 | 0,3% | 1 024 181 | 9,3% |

| 8 | РУССКИЙ СТАНДАРТ СТРАХОВАНИЕ | 2 417 351 | 2,1% | 643 572 | 1,4% | 34 961 | 0,1% | 1 218 929 | 4,8% | 519 889 | 4,7% |

| 9 | ВСК-ЛИНИЯ ЖИЗНИ | 2 256 359 | 2,0% | 475 264 | 1,0% | 251 773 | 0,8% | – | 0,0% | 1 529 322 | 13,9% |

| 10 | РСХБ СТРАХОВАНИЕ ЖИЗНИ | 2 166 450 | 1,9% | 1 800 823 | 3,9% | 247 686 | 0,8% | – | 0,0% | 117 941 | 1,1% |

| 11 | СОСЬЕТЕ ЖЕНЕРАЛЬ СТРАХОВАНИЕ ЖИЗНИ | 2 162 754 | 1,9% | 690 068 | 1,5% | 90 982 | 0,3% | 973 201 | 3,8% | 408 503 | 3,7% |

| 12 | ИНГОССТРАХ-ЖИЗНЬ | 2 035 489 | 1,8% | 753 542 | 1,6% | 785 619 | 2,4% | 108 742 | 0,4% | 387 586 | 3,5% |

| 13 | СИВ ЛАЙФ | 1 796 909 | 1,6% | 784 840 | 1,7% | 949 060 | 2,9% | 43 951 | 0,2% | 19 058 | 0,2% |

| 14 | УРАЛСИБ ЖИЗНЬ | 1 674 855 | 1,4% | 941 197 | 2,0% | 222 024 | 0,7% | 511 067 | 2,0% | 567 | 0,0% |

| 15 | БКС СТРАХОВАНИЕ ЖИЗНИ | 1 416 764 | 1,2% | 1 374 885 | 3,0% | 40 260 | 0,1% | 538 | 0,0% | 1 081 | 0,0% |

| 16 | РАЙФФАЙЗЕН ЛАЙФ | 1 313 431 | 1,1% | – | 0,0% | 1 021 497 | 3,1% | 221 500 | 0,9% | 70 434 | 0,6% |

| 17 | СОВКОМБАНК ЖИЗНЬ (МЕТЛАЙФ) | 1 283 346 | 1,1% | – | 0,0% | 432 228 | 1,3% | 106 129 | 0,4% | 744 989 | 6,8% |

| 18 | СОГЛАСИЕ-ВИТА | 1 080 294 | 0,9% | 476 758 | 1,0% | 54 215 | 0,2% | 533 979 | 2,1% | 15 342 | 0,1% |

| 19 | ППФ СТРАХОВАНИЕ ЖИЗНИ | 1 049 370 | 0,9% | 1 902 | 0,0% | 864 774 | 2,6% | – | 0,0% | 182 694 | 1,7% |

| 20 | МАКС-ЖИЗНЬ | 866 887 | 0,8% | 487 880 | 1,1% | 156 255 | 0,5% | 207 519 | 0,8% | 15 232 | 0,1% |

| 21 | ЮГОРИЯ-ЖИЗНЬ | 443 560 | 0,4% | 58 188 | 0,1% | 257 381 | 0,8% | – | 0,0% | 127 991 | 1,2% |

| 22 | КОЛЫМСКАЯ | 148 947 | 0,1% | – | 0,0% | 65 669 | 0,2% | – | 0,0% | 83 278 | 0,8% |

| 23 | ДЕЛО ЖИЗНИ | 81 199 | 0,1% | – | 0,0% | 72 456 | 0,2% | – | 0,0% | 8 743 | 0,1% |

| ИТОГО | 115 525 411 | 46 276 983 | 32 747 635 | 25 526 513 | 10 974 280 |

Подводя итоги пресс-конференции было отмечено, что необходимы уточнения и адаптация государственных инициатив, чтобы рынок смог быть более привлекательным как для конечных потребителей услуг – клиентов, так и для страховых компаний.

Новости страхования, новости финансов и актуальная информация на нашем ресурсе!

NEO-корреспондент M2

Calmins.com ©

Стране, я думал Ингосстрах страхование жизни хотя бы в пятëрке, а не так далеко от лидеров. Вот у Кап. Лайфа смотрю все хуже и хуже.

Ингосстрах достаточно хорошо работал на банковском канале продаж, а сейчас ищет пути развития, в том числе и онлайн. Капитал лайф сильны в агентском канале по страхованию жизни в России и там они ТОП-1. Это их конек и они уверенно держат свою позицию. Сейчас в ТОП-5 РГС-жизнь, из участвовавших в пресс-конференции, но это во многом благодаря их основному каналу продаж ГК Открытие6 хотя они достаточно неплохо диверсифицируют свой портфель. Кстати про продукт РГС-Жизни мы несколько месяцев назад рассказывали в нашей статье – НСЖ: разбираем на винтики и шпунтики. Ознакомьтесь, пожалуйста