Какой полис накопительного страхования жизни можно купить в банке – разбираем на примере продукта РГС-Жизнь “Надежное будущее”

Для примера мы взяли продукт от одного из лидеров рынка по страхованию жизни – ООО СК ” Росгосстрах-Жизнь”, дочерней компании старейшего страховщика России ПАО “СК “Росгосстрах”. Продукт НСЖ «Надежное будущее» был разработан для розничного сегмента банка “Открытие”. Полная версия презентации по продукту Надежное будущее и Правила страхования жизни физических лиц доступны для загрузки.

По ходу данного разбора мы будем оставлять свои комментарии.

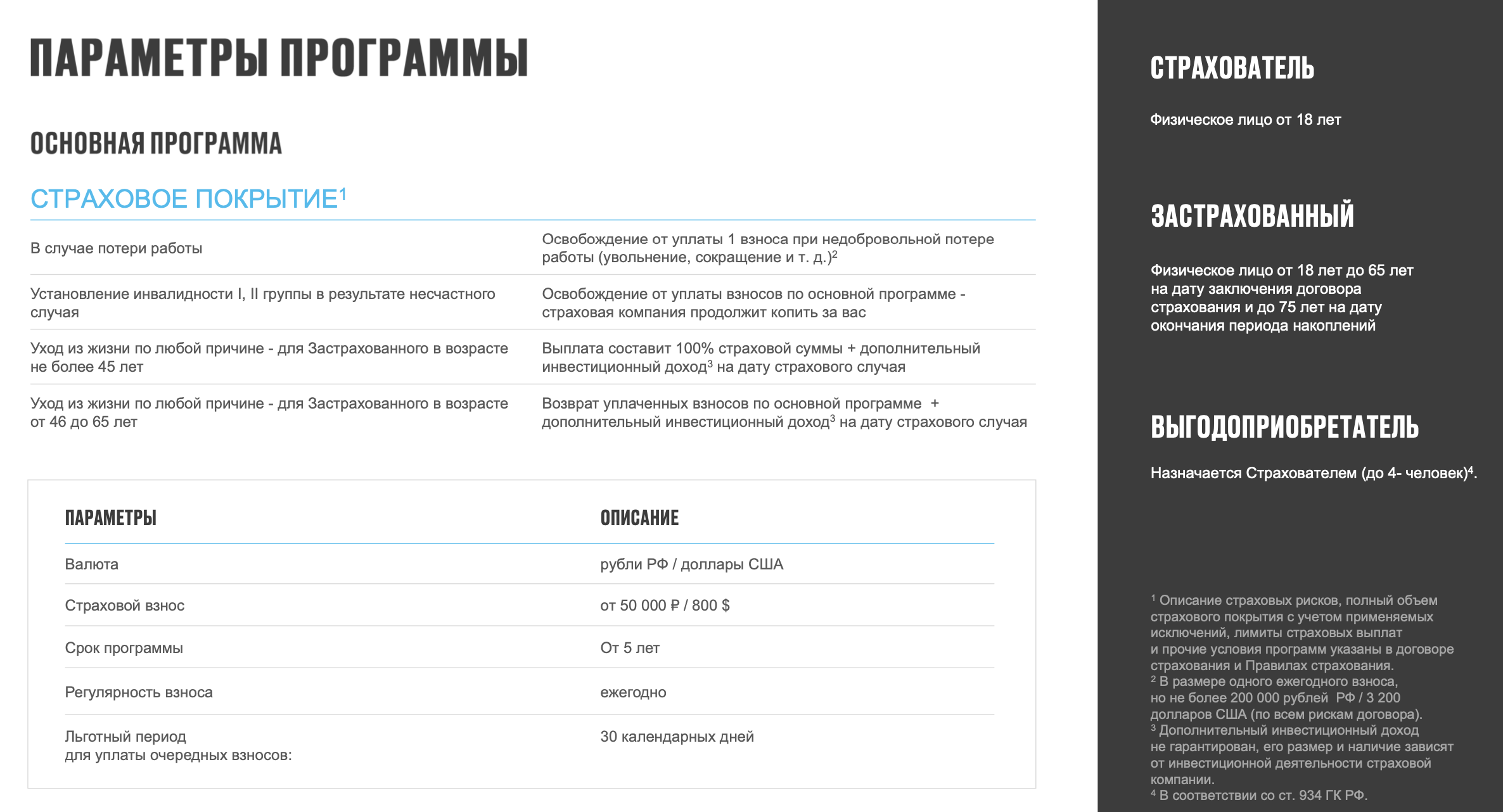

Основные параметры продукта:

- Срок страхования 5+ лет.

- Возраст застрахованных – 18-65 лет на дату заключения договора (не более 75 лет на дату окончания).

- Взносы – единовременные и ежегодные от 50 000 рублей или 800 USD.

- Гарантия возврата взносов.

- Дополнительный инвестиционный доход (не гарантирован).

- Рисковая часть

- наступление инвалидности 1 или 2 группы от несчастного случая (для всех клиентов) – освобождение от уплаты взносов по договору – выплата страховой суммы по окончании договора;

- уход из жизни – выплата страховой суммы плюс инвестиционный доход (до 45 лет) и только возврат взносов для застрахованных 45-65 лет;

- освобождение от уплаты одного взноса в случае увольнения при недобровольной потере работы (не более 200 000 рублей/3 200 USD)

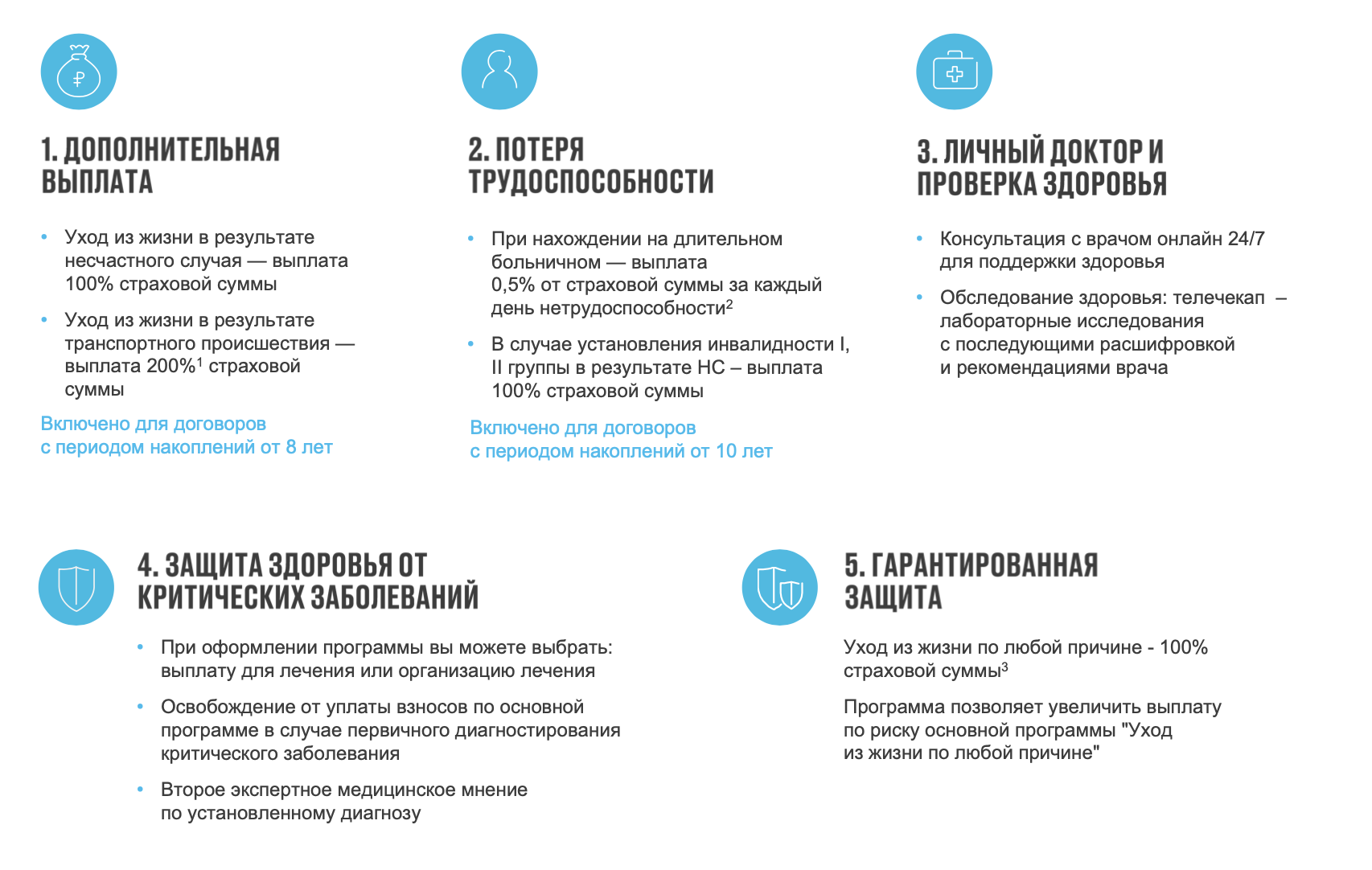

- Дополнительные опции

- Телемедицина и чек ап-обследование здоровья.

- Дополнительные выплаты (бесплатная по договору от 8 лет):

- уход из жизни в результате несчастного случая – 100% страховой суммы

- и в результате ДТП.

- Потеря трудоспособности (бесплатная по договору от 10 лет):

- временная потеря трудоспособности – 0,5% в день от страховой суммы при непрерывном лечении на больничном листе от 14 до 90 дней (оплата происходит с 14 дня)

- и установление инвалидности 1 и 2 группы в результате несчастного случая – 100% страховой суммы.

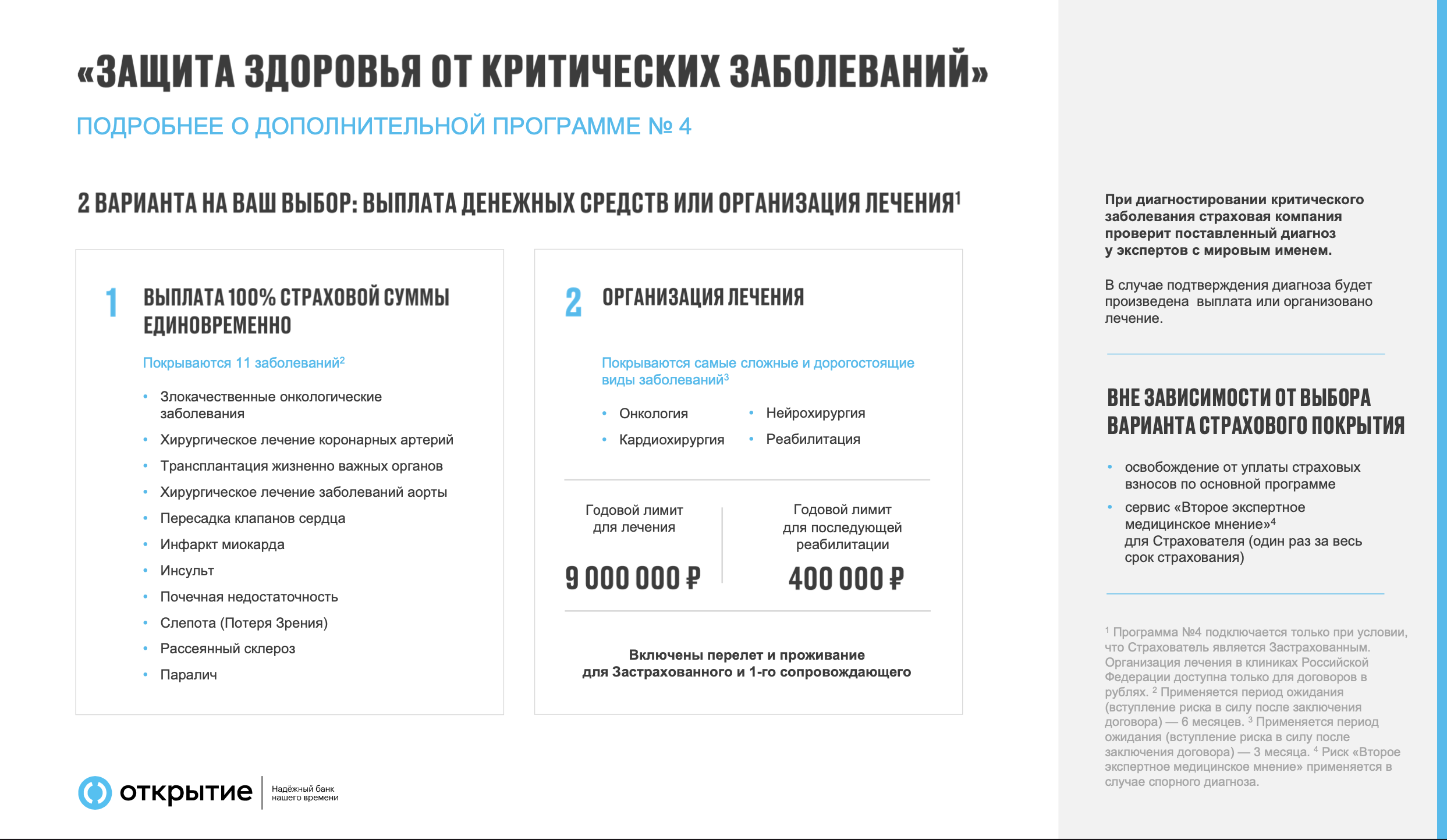

- Защита от критических заболеваний (рак, инсульт, инфаркт и т.д. – см. правила страхования)

- выплата 100% страховой суммы на лечение или

- организация лечения на сумму до 9 000 000 рублей, включая организацию, кураторство и перелеты

- Льготный период для оплаты очередного взноса, когда страховщик несет ответственность, – 30 дней.

На первый взгляд, продукт достаточно интересен за счет дополнительных опций, однако в основном они могут быть приобретены за дополнительную плату либо бесплатно при определенном сроке действия договора страхования. Очевидные минусы:

- нет гарантированного установленного дохода (по типу определенной заранее процентной ставки по депозитам),

- нет бесплатных дополнительных опций по договору на срок 5 лет – замены депозита. Однако нельзя назвать это минусом конкретного продукта, потому что это характерная черта всех продуктов НСЖ. Минимальный срок действия договора НСЖ – 5 лет, а максимальный может достигать 25 лет. К сожалению, банки не предлагают депозиты на такой длительный срок, и НСЖ следует рассматривать не как краткосрочную инвестицию с целью получить максимальную прибыль, а именно как инструмент долгосрочного финансового планирования, который работает на длинных сроках и выполняет защитную функцию.

Защита здоровья от критических заболеваний

Из дополнительных опций – это самая интересная, однако сразу хотим обратить внимание, что такой монополис можно купить отдельно. Например, полис по Онкострахованию можно приобрести в различных компаниях и его цена варьируется от 5 000 до 15 000 рублей (в среднем в год). Некоторые продукты включают и некоторые другие критические заболевания. Здесь программа включает в себя покрытие от еще 10 заболеваний, в случае выбора выплаты страховой суммы, или еще от 3 – при выборе организации лечения.

Подробную информацию вы можете найти в статьях: Онкострахование – защита от рака: update 2.0 и Онкострахование: вопросы клиентов и ответы страховщиков.

При выборе варианта страхового возмещения по программе 4 каждый страхователь должен для себя самостоятельно определить, риск какого заболевания наиболее высок. Например, при инсульте, инфаркте или рассеянном склерозе необходимо получить страховую сумму сразу (так как определенно последует временная или полная нетрудоспособность, а выплату можно использовать, пока кормилец семьи лечится по ОМС и не имеет возможности работать, на реабилитацию, на уход).

Но если подходить к вопросу более обдуманно, то клиенту, скорее всего, будет затруднительно самостоятельно правильно оценить, на случай какого заболевания ему может быть нужна финансовая поддержка, а при каком в виде – организация лечения. Мы бы рекомендовали при покупке договора на длительный срок и высокой страховой сумме посоветоваться даже с генетиком или просто с опытным врачом-специалистом.

При онкозаболевании, на наш взгляд, вторая опция на организацию лечения более привлекательна. Возьмем простой пример: вы решили застраховать себя на 1 млн рублей и платите примерно 100 000 рублей в год 10 лет. В случае возникновения одного из указанных заболеваний вы сможете претендовать на сумму 1 000 000 рублей. Но обратим ваше внимание на два важных момента.

- Чаще лечение является более дорогостоящим и составляет несколько миллионов рублей.

- Компания поможет организовать маршрутизацию для постановки правильного диагноза, получить “второе мнение” по диагнозу, организовать последующее лечение и реабилитацию; итоговая страховая сумма составит до 9 000 000 рублей.

Наше мнение: необходимо определить для себя наиболее рисковые заболевания. При заболеваниях, не требующих дорогостоящего лечения, стоит рассматривать 1-й вариант, а при таких заболеваниях, как онкология, есть смысл рассматривать его, то есть”физическую” выплату, только при страховой сумме по договору 5 000 000 рублей и более; в ином случае – только 2-ой вариант – организацию лечения.

Дополнительные преференции

Плюсы налицо, однако они присущи большинству таких программ НСЖ.

По налоговому вычету. Не забывайте, если вы покупали полис ДМС, пользовались медицинскими услугами, оплачивали обучение себе или близким родственникам на сумму более 120 000 рублей за календарный год, то на налоговый вычет вы можете претендовать в любом случае только в пределах обозначенной суммы на все виды услуг. Однако многие не пользуются возвратом НДФЛ из-за сложности оформления или недостаточности информации о том, что они могут им воспользоваться. В данной программе НСЖ опция поморщи оформления документов для получения налогового вычета уже включена в договор, и сотрудники компании помогут заполнить документы для получения вычета. У многих страховщиков эта опция бесплатная и включена в основную программу.

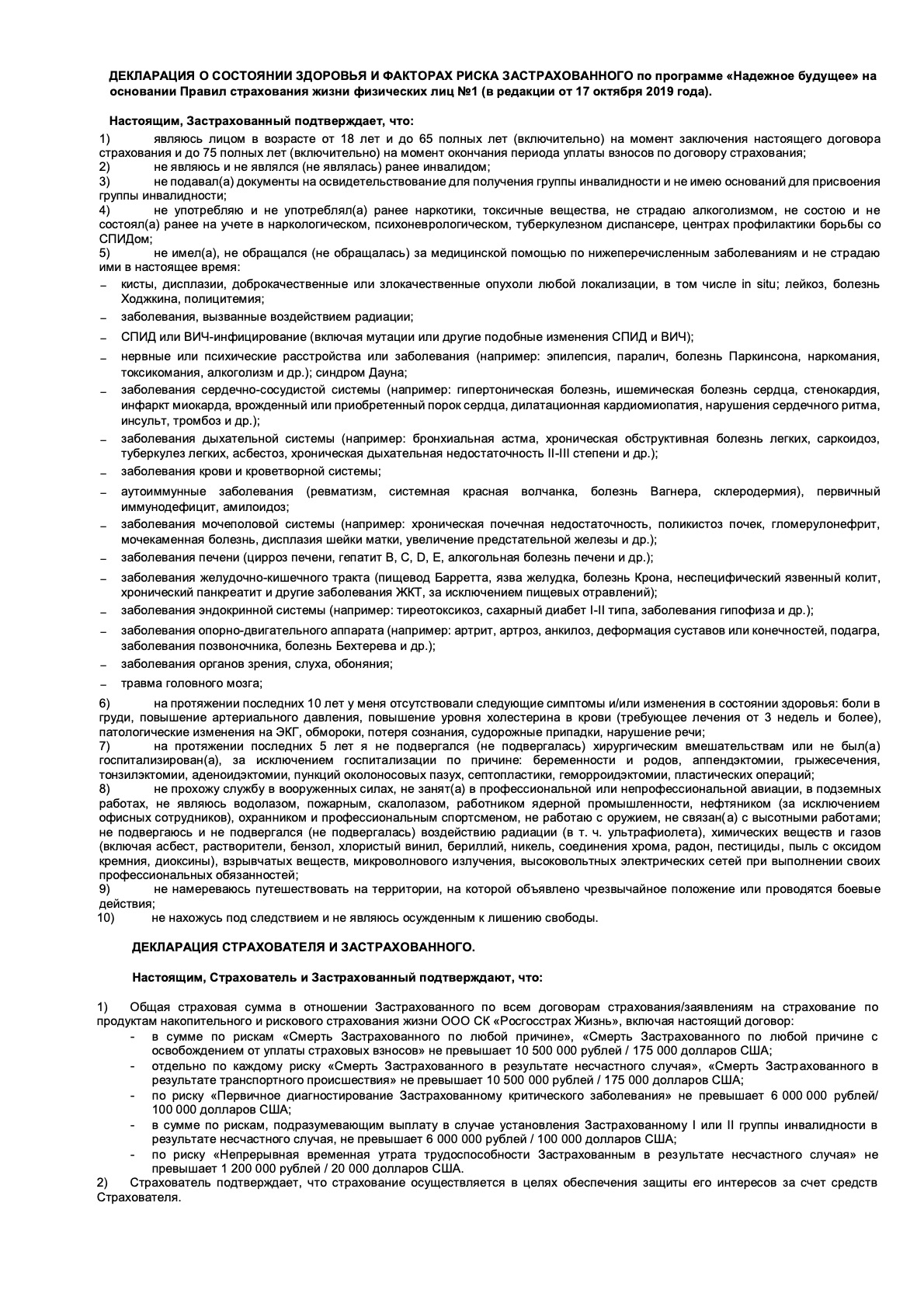

Декларация

При подписании договора клиент автоматически подписывает Декларацию, которая является его частью. Ее подписание, с одной стороны, дает клиенту возможность заключить договор НСЖ сразу в офисе банка, а, с другой стороны, подтверждает, что клиент согласен со всеми перечисленными пунктами, особенно касающимися состояния здоровья застрахованного.

Важно! При подписании документа надо убедиться, что никаких противоречий нет. Это даст уверенность, что у страховщика не будет оснований для отказа в выплате в случае наступления страхового события.

Нельзя просто подписать этот документ без прочтения.

Ниже представлена первая страница Декларации о состоянии здоровья по продукту накопительного страхования жизни “Надежное Будущее”.

Важно! В данном документе необходимо обратить внимание на пункты 5 и 6:

- п.5 – “других заболеваний ЖКТ”, например, гастрита или ЖКБ, повышения артериального давления

- п.7 – за последние 5 лет не было никаких операций.

Редкий человек в возрасте 40 – 50 лет не имеет гастрита или не делал каких-либо операций. И есть определенная вероятность,что потребуется индивидуальный андеррайтинг. По оценке компании, процент полисов, попадающих под андеррайтинг, составляет 10%.

Однако у андеррайтинга есть и определенный плюс – в некоторых случаях это возможность пройти бесплатный чек-ап здоровья за средства страховой компании. Согласно комментариям компании, был интересный случай, когда у клиента во время такого чек-апа нашли серьезное нарушение сердечного ритма и смогли буквально на месте исправить это. Клиент был очень благодарен и признался, что и не узнал бы о недуге, а свою одышку и частую усталость списывал на стрессовую работу и возраст.

Важным положительным моментом программы является действие страховой защиты уже с первого взноса. Ни один другой финансовый инструмент ее не дает.

FAQ и важные вопросы по продукту

Для уточнения некоторых спорных моментов мы обратились к страховщику “Росгосстрах-Жизнь” за разъяснениями и получили ответы на наши вопросы (ответы от страховщика приведены без изменений, но также с нашими комментариями).

Какая выкупная сумма будет по продукту?

В случае досрочного расторжения договора страхования из-за неуплаты взносов по инициативе Страхователя производится выплата выкупной суммы, в пределах сформированного страхового резерва на день прекращения договора страхования, при этом возврат уплаченной страховой премии не производится. Размеры выкупных сумм зависят от года действия договора страхования, на который приходится дата расторжения. Первые 2 года действия договора выкупная сумма по нему равна нулю, начиная с 3-го года, выкупные суммы для каждого года действия программы указываются непосредственно в договоре страхования (в валюте договора страхования).

При заключении договора НСЖ необходимо помнить, что по большей части это страховой, а не инвестиционный продукт. И нужно грамотно распланировать свой бюджет в долгосрочной перспективе. Для непредвиденных трат необходимо выбирать более ликвидные активы и соблюдать баланс между ними и долгосрочными активами. При уплате в рассрочку за первые 2 года не производят возврат взносов при расторжении договора – стандартная практика. По последующим годам – все должно быть указано в договоре – внимательно нужно его прочитать. Однако, если соблюдать баланс между активами, расторгать договор не придется.

В продукте нет гарантированной суммы дохода – только инвестиционный доход (непрогнозируемый), который зависит от результатов компании?

В данном продукте используются индивидуальные тарифы страхования, а также заложена гарантированная доходность, которая обеспечивает формирование страховой суммы по основным рискам. При определенных вводных параметрах (пол, возраст Застрахованного, срока страхования, наличие/отсутствие дополнительных пакетов рисков, которые клиент подключает по своему усмотрению и оплачивает самостоятельно) итоговая сумма накоплений может превысить сумму страховых взносов, которые должны быть уплачены по договору страхования. Просим обратить внимание, что программа предназначена, в первую очередь, для защиты накоплений клиента в случае непредвиденных ситуаций с жизнью и здоровьем.

Таким образом, гарантированной доходности нет, но на самом деле она есть – она не всегда видна клиенту, который выбрал пакеты с дополнительной страховой защитой и сознательно их приобрел. Этот доход дают клиенту т.н. “бесплатные” опции. Важно, что договор имеет рисковую часть, то есть при определенных параметрах (профайл клиента и срок действия договора) сумма взноса может быть даже больше, чем по “дожитию” договора.

Есть ли возможность взносы платить ежемесячно?

Программой предусмотрен только один вариант оплаты взносов – раз в год, это был запрос данного банка-партнера. Минимальный срок действия полиса – 5 лет.

Есть ли возможность платить через личный кабинет на сайте страховщика?

Договор можно без проблем оплатить на сайте rgsl.ru, ссылка на страницу оплаты. Оплата доступна для всех клиентов, без дополнительной регистрации и т.п. Комиссия для клиента отсутствует, можно оплатить картой любого банка. Электронный чек придет на указанный клиентом при оплате адрес электронной почты. Также на сайте указано более 10 дополнительных способов оплаты взносов по полису.

Есть ли возможность купить данный продукт онлайн, через агентов или только в банке?

Данный продукт разработан эксклюзивно для нашего партнера – банка «Открытие». Оформить продукт можно только через сотрудников банка. Онлайн или через агентов оформление программы не предусмотрено. Для каждого канала продаж, в том числе и для каждого сегмента клиентов одного банка, у нас разрабатываются индивидуальные продукты. В агентской сети, безусловно, тоже есть различные НСЖ, несколько отличающиеся по параметрам.

Какие исключения в продукте (общие и частные)?

Исключения из объема страхового покрытия указаны в разделе 5 Правил страхования жизни физических лиц

Набор исключений достаточно стандартный, но лучше ознакомиться, если вы решите приобретать данный продукт.

При каком случае договор расторгается и производится не выплата страховой суммы, а только возврат взносов?

Страхователь (физическое лицо) вправе отказаться от договора страхования в течение 14 календарных дней со дня его заключения (период охлаждения). Оплаченная страховая премия в полном размере возвращается Страхователю в течение 10 рабочих дней, при отсутствии в данном периоде событий, имеющих признаки страхового случая. При досрочном расторжении договора страхования по инициативе Страхователя (физического лица) по истечении 14 календарных дней с даты заключения производится выплата выкупной суммы.

Это так называемый “период охлаждения”, который распространяется на все договоры страхования с физическими лицами.

Сколько времени составляет период ожидания, если клиент не заплатил очередной взнос в срок?

Правильно – льготный период. Страхователю предоставляется льготный период для уплаты очередного взноса. Льготный период составляет 30 (тридцать) календарных дней и начинается с даты возникновения обязанности Страхователя по оплате очередного страхового взноса. В течение льготного периода Страховщик несет ответственность по Договору в полном объеме.

Отличная опция, поскольку не везде в “льготный” период страховщик несет ответственность в полном объеме.

Продукт очень похож на ИСЖ, значительное отличие вашего продукта – СОЗ, которые входят в страховку.

Принципиально разные типы продуктов. ИСЖ – это инвестиции, там клиент выбирает стратегию инвестирования (например, акции Apple) и ожидает доходность от их динамики на фондовом рынке. Продукты ИСЖ направлены на получение дохода, поэтому защита для Страхователя в них минимальна (возврат взноса(ов)/выплата по уходу из жизни). Программа «Надежное будущее» предназначена, в первую очередь, для защиты накоплений клиента в случае непредвиденных ситуаций с жизнью и здоровьем. Расширенный набор основных рисков (например, включено освобождение от уплаты одного годового взноса при потере работы) и 5 дополнительных пакетов (в т.ч. пакет по Критическому заболеванию) позволяют клиенту получить максимальную защиту или создать индивидуальную, выбрав для себя наиболее подходящие из представленного набора рисков.

Причиной получения инвалидности 1 и 2 группы может стать не только несчастный случай. Будут ли выплаты при других состояниях?

Да, но в розничном сегменте только НС (страхование от несчастного случая), по запросу банка-партнера. Прочие причины инвалидности – это серьезные заболевания, которые покрываются при выборе пакета по критическим заболеваниям (широкий перечень). Этот пакет специально рассчитан для клиентов, нуждающихся в такой страховой защите.

Инвалидность по любой причине включена в аналогичный продукт НСЖ для премиум сегмента банка «Открытие». Условиями программы предусмотрено освобождение от уплаты взносов по основной программе в результате установления Застрахованному инвалидности 1 или 2 группы в результате НС, если Страхователь и Застрахованный являются одним лицом. Если клиент дополнительно хочет получить выплату в случае установления ему инвалидности 1 или 2 группы в результате НС, или Страхователь и Застрахованный являются разными лицами, возможно подключить (за отдельную плату) Пакет 2, где есть выплата по Инвалидности 1,2 гр. НС. Выплата по установлению инвалидности в результате болезни не предусмотрена программой.

В целом продукт достаточно гибкий и более интересный для Премиальных клиентов Банка (но и с большим средним взносом за НСЖ). Подключение дополнительных опций приведет к удорожанию продукта – это логично.

Поскольку основная часть взноса – инвестиционная (накопление), то просим уточнить, в какие инструменты страховая компания их направляет.

В данном случае не совсем корректно использовать понятие «инвестиционная», поскольку в НСЖ нет как таковой инвестиционной части, как это есть в продуктах ИСЖ. В НСЖ большая часть полученных взносов направляется на формирование страховых резервов. Страховщик инвестирует средства страховых резервов в соответствии с Указанием Банка России от 22.02.2017 N 4297-У (ред. от 09.01.2018) «О порядке инвестирования средств страховых резервов и перечне разрешенных для инвестирования активов», за счет чего обеспечивает выплату страховой суммы по окончании действия договора страхования. Например, средства страховых резервов инвестируются в консервативные финансовые инструменты, такие как облигации федерального займа Российской Федерации (ОФЗ), облигации субъектов Российской Федерации, облигации, обязательства по которым гарантированы Российской Федерацией и др.

Размещение средств происходит в консервативные инструменты, но какие точно, в продукте не указывается. Однако по информации от страховщика, они предоставляют эту информацию по запросу.

Есть ли конкретная формула для расчета дополнительного инвестиционного дохода по продукту? Или как его можно спрогнозировать?

Информация о дополнительном инвестиционном доходе и порядке его начисления указана в п.13 Правил страхования. Спрогнозировать размер ИД нельзя, т.к. он (инвестиционный доход) не является гарантированной величиной, не определяется доходностью, полученной в прошлом, и зависит от результатов инвестиционной деятельности страховой компании.

Дополнительный доход не гарантирован, и он всегда ниже общего результата по инвестиционной деятельности страховщика, как правило, на 2-3 п.п. Просто воспринимайте его как подарок, и не стоит его учитывать как какой-то бонус при покупке полиса.

Тем не менее дополнительная доходность присутствует и обычно сопоставима с инфляцией. Ниже компанией представлен перечень объявленных доходностей компании за последние несколько лет.

Год RUB USD EUR 2015 18% 3% 3% 2016 10,16% 6,73% 2,68% 2017 7,34% 4,40% 2,44% 2018 8,03% 4,40% 1,98% 2019 7,50% 3,25% 1,59%

По риску потери работы есть опция “освобождение от уплаты 1 взноса”. Увольнение по соглашению сторон, которое практикуется в последнее время вместо сокращения, является страховым случаем? В правилах этого нет.

Причины недобровольной потери работы перечислены в п.4.3.14 Правил страхования, иные причины потери работы Застрахованным лицом не будут являться страховыми случаями.

Самый распространенный способ увольнения в текущих реалиях, “соглашение сторон” (вместо сокращения), не покрывается данной программой, т.к. такой случай не будет считаться страховым, потому что страховой случай должен иметь признаки независимости от воли застрахованного. Поэтому, на наш взгляд, ценность опции низкая.

Что важного вы можете сказать про Декларацию?

При заключении Договора Застрахованный/Страхователь подписывают Декларацию в договоре страхования.

Если Страхователь/Застрахованный не соответствует какому-либо пункту Декларации, он должен сообщить об этом. В таких случаях заполняется заявление на страхование и направляется на индивидуальное рассмотрение (андеррайтинг).

Как мы писали выше, индивидуальный андеррайтинг потребуется, вероятнее всего, достаточно часто.

Сколько у вас всего продано страховок по данной программе, какова доля индивидуального андеррайтинга по данным полисам и сколько урегулированных случаев за все время?

С момента запуска продукта (27.11.2019 г.) было продано около 6 500 полисов. Под индивидуальный медицинский андреррайтинг попадает около 10% полисов. Всего заявлено и урегулировано 4 страховых случая. Из них по смерти заявлено и урегулировано 3 убытка на сумму 10 652 350 руб., 1 убыток по временной нетрудоспособности на сумму 179 606 руб., убытков по риску «Критическое заболевание» в компанию пока не поступало.

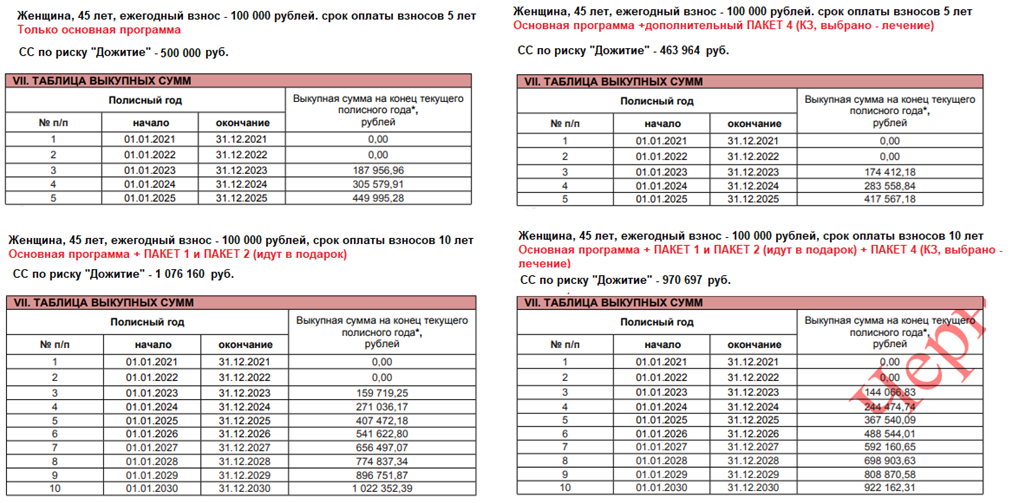

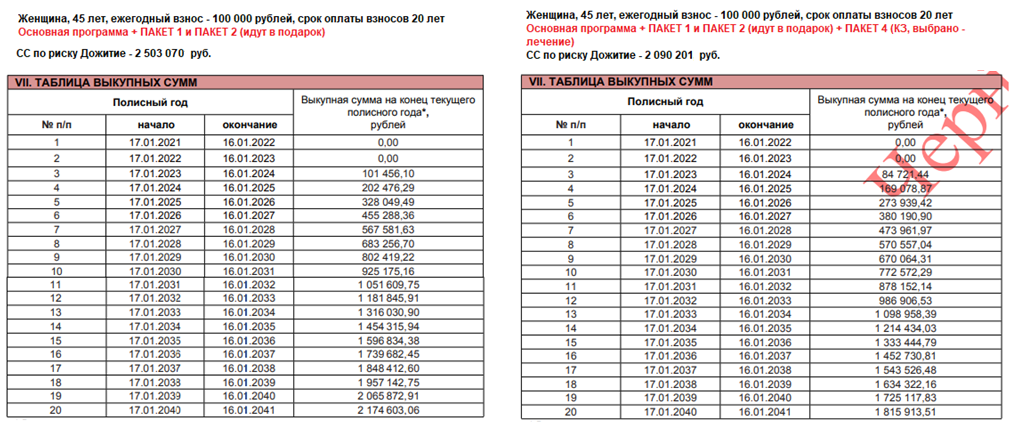

Пример расчета по продукту “Надежное Будущее”

Мы попросили сделать расчет на женщину 45 лет, которая “подходит” под декларацию и не требуется дополнительного андеррайтинга:

- на 5 лет по 100 000 рублей в год,

- на 10 лет по 100 000 рублей в год,

- на 20 лет по 100 000 рублей в год.

Мы попросили сделать расчет и включить ПАКЕТ 4 – “Критические заболевания”. Страховщик уточнил, что этот “Дополнительный ПАКЕТ 4 по «КЗ» не входит в основную программу. Дополнительные пакеты клиент подключает по собственному желанию, в накопления взносы по доп.пакетам не идут”.

Ниже вы можете ознакомиться с примерами расчетов. Слева – только “Базовая программа”, а справа – расчет с риском “КЗ”.

Плюсы (на наш взгляд): только по договорам на 10 и 20 лет

- добавляются “бесплатные” ПАКЕТ 1 и 2 (см выше),

- также сумма на дожитие больше уплаченных взносов.

Если сравнить два продукта на 10 лет по основной программе и с “критическими заболеваниями”, то разница в суммах дожития составляет около 100 000 рублей. По сути, это стоимость 10-ти “онкополисов” от страховой компании “Росгосстрах” стоимостью 10 000 рублей в год за 10 лет. То есть на первый взгляд ни минуса, ни плюса пока не видно, однако это возможность зафиксировать “цену” дополнительной части по “КЗ” на последующие 10 лет, а также фиксация условий страхования на много лет вперед. Клиент входит в программу с одним состоянием здоровья, которое через 10 лет может измениться в худшую сторону. Сегодня клиент может купить «онкополис» на год, а через 6 лет возможно вообще не подойдет под условия.

Важный момент: выкупную сумму можно получить, только после 2-ого года.

Подведение итогов и мнение редакции

Итак, Основная программа, продаваемая в банках, обычно составляет 5 лет.

По информации от страховщика, данный продукт по среднему сроку программ НСЖ выше: средний срок по мужским договорам – 9 лет, по женским полисам – 10 лет.

Что же мы получим на примере расчета по “Основной программе”, сделанного выше?

- Платим 100 000 рублей в год – итого 500 000 рублей за 5 лет.

- Через 5 лет получаем 500 000 рублей (гарантированно).

- Если решим забрать свои деньги на третий год, то из уплаченных 300 000 рублей сможем претендовать только на 159 720 рублей, а на пятый год из 500 000 рублей – на выкупную сумму около 450 000.

- Скорее всего, итоговая сумма по риску дожития станет выше, если у компании ежегодно будет формироваться доход от инвестиций и часть этих средств она будет направлять своим клиентам.

В нашей практике встречались случаи, когда декларировался инвестиционный дополнительный доход по полисам, но страховщик не каждый год давал такую возможность своим клиента. Это не гарантированная часть.

Итоги: плюсы и минусы НСЖ “Надежное будущее”

Решили ставить баллы рядом с каждым пунктом, чтобы быть максимально объективными.

- Уже с “первого”дня вы будете застрахованы по риску “уход из жизни” (оценка 5 до 45 лет и оценка 3 после 45 лет – хорошо, что есть возможность платно докупить)

Однако для человека старше 45 лет – это риск смерти – выплатят только сумму взносов. Для покрытия и этого риска можно докупить дополнительный пакет №5 и получить желаемую страховую защиту по риску СЛП (смерть по любой причине), но в этом случае вы получите меньше денег по риску дожитие.

- Страхование по риску от потери работы – пропуск оплаты взноса 1 раз, но причина должна быть только связана с сокращением или ликвидацией компании – (оценка 3 за формулировки, но итоговая 4 за наличие такого бесплатного риска)

Но основной риск потери работы – “увольнение по соглашению сторон” – страховкой не покрывается, потому что такой случай не будет считаться страховым, т.к. по мнению страховщика “страховой случай должен иметь признаки независимости от воли застрахованного”. Тем не менее, на рынке можно встретить договоры, включающие в покрытие и данный вид страхования.

- Установление инвалидности 1 и 2 группы даст освобождение от уплаты взносов на период установления группы – (оценка 3, а с учетом бесплатности риска – оценка 4).

В обычном порядке первая группа инвалидности дается на 2 года, 2-ая группа – на 1 год. Если произошло восстановление работоспособности, то группа по решению МСЭК снимается. Часто после 1-2 группы присваивают третью рабочую группу и она не будет входить в страховое покрытие. В этот период придется оплачивать очередные взносы. Предпочтительнее покупать НСЖ с риском выплаты, нежели освобождения от уплаты взноса, тем более что при наступлении инвалидности деньги могут срочно потребоваться на лечение. Но вопрос спорный, что важнее, получить деньги сегодня или накопить на ранее выбранную цель. Поэтому нужен выбор для клиента, а не один вариант.

- В программе есть бесплатный льготный период на уплату очередного взноса – 30 дней, в этот период страховщик несет ответственность по договору в полном объеме – (оценка – твердая 5)

У многих страховщиков в этот период можно только заплатить с отсрочкой 30-60 дней, но ответственность они не несут.

- Декларация о состоянии здоровья включает множество оговорок, которые обычно отсутствуют в типичных онкополисах, поэтому, вероятнее всего, потребуется андеррайтинг (за декларацию оценка не выше 3, за бесплатный чек-ап в случае андеррайтинга – 5 , итого – 4).

Минус в том, что важно прочитать все пункты декларации и быть уверенным, что все соответствует. Если не соответствует – будет проведен индивидуальный андеррайтинг, и возможно повышение цены продукта для клиента. Однако у андеррайтинга есть определенный плюс – в некоторых случаях это возможность пройти бесплатный чек-ап здоровья за средства страховой компании. Но, читая декларацию, мы пришли к выводу, что около 50% застрахованных потребуется андеррайтинг, а данные по компании – 10%. Это может говорить о двух проблемах: либо не читают клиенты декларацию, либо продавцы не акцентируют на этом.

- Компания не раскрывает информации куда инвестируются вложенные средства. Однако средства по НСЖ “размещаются в консервативные инструменты”, все соответствует нормативам, установленным ЦБ и ежедневный контроль со стороны спецдепозитария.

Проблема непрозрачности по размещению накоплений (слово “инвестирование” не нравится страховщикам, когда мы говорим об НСЖ) характерна почти всем страховщикам, занимающимся страхованием жизни. На наш взгляд, если все так зарегламентировано и четко, не понятно почему не показать это самому клиенту, тем более при накоплениях на срок 5-10-15 лет.

- Вы можете вернуть ежегодно 13% НДФЛ на сумму не более 120 000 рублей ежегодно. В нашем случае 13 000 рублей вы сможете вернуть ежегодно, если ежегодный взнос составляет 100 000 рублей (то есть за 5 лет сумма возврата составит 65 000 рублей), причем страховщик поможет вам в этом вопросе бесплатно – (наша оценка 5, однако эта опция является бесплатной у многих страховщиков)

Возврат НДФЛ возможен, если у вас нет альтернативных трат (платное обучение вас или вашего члена семьи, расходы на медицину или ДМС, другие договоры по страхованию жизни), и в случае, если вы в текущем периоде получали доход, на который был уплачен НДФЛ. Необходимо помнить об этом моменте, в остальных случаях это будет плюсом.

Важно!

Если рассчитать, сколько это даст примерно в процентах на 5-летний договор, с учетом возврата в среднем через год после уплаты:

1 год – 13%, 2-ой год – 7%, 3-ий год – 4%, 4-5 год около 3% от общей суммы уплаченных средств в конкретный период времени.

Таким образом, реальная выгода для клиента возникает только в первые два года, когда получаемый процент будет выше нынешней ключевой ставки (в случае, если она останется без изменения).

- Отсутствует гарантированный доход – это существенный минус программы – оценка – 3 (поскольку гарантии 100% возврата уплаченной премии).

И дело не только в нашей оценке. Как мы писали в статье, Центробанк ограничивает продажу инвестиционных страховок по “жизни” и принимает решительные меры по противодействию мисселингу, оберегая неквалифицированных инвесторов от покупки любых инвестиционных продуктов, включая ИСЖ и НСЖ (единовременными взносами) и при гарантированной доходности ниже 2/3 от ключевой ставки ЦБ (в настоящее время – 4,25%)). Многие страховщики уже сейчас дают минимальную доходность по продуктам НСЖ на уровне 2-3% годовых. На данном продукте она отсутствует. Ограничение Банка России не должно относится к этому продукту (согласно письму ЦБ), поскольку он с ежегодным взносом.

- Невозможно без штрафов забрать деньги с накопительного счета, в отличие от банковского счета, где можно потерять только проценты;

Характерно для всех НСЖ, поэтому не оцениваем. Однако уже сейчас на рынке есть продукты, которые позволяют изымать частично деньги с накопительного счета от 25 до 50%.

- Пока деньги в продукте НСЖ не застрахованы государством (хотя такой вариант рассматривается, и мы надеемся, скоро будет реализован).

Относится ко всем НСЖ, поэтому не оцениваем.

- По умолчанию страховая составляющая на 5-летние договоры очень низкая, но клиент может самостоятельно по желанию добавить дополнительные пакеты, используя продукт-конструктор.

Продукты НСЖ (и “Надежное будущее” в т.ч.) интересны длительные, поскольку включают достаточно много бесплатных опций, что мы рассмотрели в нашем примере – расчет на 10 лет (см.выше).

Какая есть альтернатива?

Можно собрать альтернативный “продукт” из депозитов и продуктов страхования.

Депозит – 3,5 – 4% в год. Возьмем 4 процента для простоты расчета. Если положить 100 000 рублей в первый год, затем 100 000 рублей во второй и так 5 лет, то итоговая сумма составит 563 297 рублей. Однако максимальный срок депозита – 3 года. И впоследствии процент по депозиту может поменяться в меньшую сторону. Тогда как условия по НСЖ остаются зафиксированы на срок до 20 лет.

Конечно, ставки могут и вырасти, но в этом случае страховая компания тоже заработает больше доходности и объявит клиентам бОльший дополнительный доход по полисам. Примеры доходностей «Росгосстрах Жизнь (до 2019 года – «ЭРГО Жизнь») были приведены в таблице выше, но это не гарантировано!

Если наступит смерть по любой причине, родственники (или любой, кого клиент указал выгодоприобретателем) смогут воспользоваться деньгами, которые на депозите (накопительном счете), в любой момент, если на них оформлена доверенность или еще один распорядитель счета (редакция Calmins рекомендует использовать эту опцию в банках при заключении депозитарного договора).

Смысла в страховании от потери работы нет при таком ограниченном пакете.

На 60 000 рублей инвестиционного дохода вы сможете купить на 5 лет страховку от несчастных случаев и критических заболеваний примерно за 12 000 рублей в год. Однако в этом случае вы потеряете 13% при возможном вычете НДФЛ.

И, если вы дочитали до конца, наша оценка продукта

Продукт “Надежное будущее”, после более глубокого и детального изучения, оказался не очень привлекательным, особенно на 5-летние варианты продукта. НСЖ интересен на длинных сроках – это инструмент долгосрочного финансового планирования.

Проанализировав подробно весь продукт, можно сказать,

что 5-летний – между 3-4 (в зависимости от возраста застрахованного), однако 10-летний продукт – твердая 4.

Почему не 5 по 10-летнему полису? И извечный вопрос – что делать?

Наше видение продукта НСЖ на #5 звезд calmins

- Гарантированная доходность в продукте на уровне 2/3 от ключевой ставки ЦБ РФ (и исключения дополнительного инвестиционного дохода; как вариант его даже можно оставить, но по формуле, из которой вычитается гарантированная часть).

- По накопительной части продукта – раскрытие информации по направлениям размещения этих денежных средств, что покажет транспарентность и клиентоориентированность,

- Риск смерть по любой причине, инвалидность 1,2 группы – выбор опции: выплата в денежном выражении или освобождение от уплаты взноса (клиент сам должен решить, что ему важно: сиюминутная выгода или накопление на конкретную цель)

- Смерть от несчастного случая – выплата 100%, дополнительно к основному риску.

- Льготный период на уплату взноса 30-60 дней с несением полной ответственности страховщиком.

- Риск потери работы, включая формулировку “по соглашению сторон” с покрытием 1 годового взноса 1 раз за период действия договора (как вариант, опция 1 взнос в “подарок” на 10-летнем плюс договоре).

- Включение в продукт больше страховых составляющих, “условно” бесплатных для страховщика:

- телемедицина (с ограничениями);

- риск смерти от падения на летательном аппарате;

- страхование от клещевого энцефалита;

- бесплатный ограниченный ВЗР (в зависимости от срока и суммы);

- бесплатное страхование от ковид, последствий вакцинации ковид (в зависимости от сроков и суммы);

- для молодых (до 30 лет) сделать бесплатную опцию “Критические заболевания” на срок 10-15 лет;

- бесплатная помощь по оформлению возврата НДФЛ.

- возможность снятия части денежных средств – до 25-50% без штрафов (в зависимости от срока и суммы).

Кроме того, мы в нашей статье НСЖ – накопительное страхование жизни – что это, или просто о сложном также рассказывали о своем видении продукта и давали рекомендации.

За помощь и готовность сотрудничать мы с уверенностью ставим страховой компании Росгосстрах-Жизнь оценку “5” в рейтинге открытости Calmins.

С учетом того, что средний срок по продукту “Надежное будущее” около 10 лет (cм. выше) и он включает достаточно много дополнительных бесплатных опций, мы поставили твердую 4.

Благодарим компанию ООО СК “Росгосстрах-Жизнь” за сотрудничество и открытость и надеемся, что наша обратная связь им поможет.

Оставайтесь с нами! Актуальная и полезная информация на нашем информационно-аналитическом ресурсе – обдуманное страхование!

Много нового и интересного для простых пользователей и профессионалов на нашем сайте!

Статья одобрена by эксперт страхового рынка Лебедев Денис

Calmins.com ©

Данная статья является выражением частного мнения экспертов и специалистов ресурса – обдуманное страхование, основанное на анализе данных, не несет никаких правовых последствий и не является предложением к действию, но дает возможность задуматься и поразмышлять над выше сказанным для принятия взвешенного решения.

Достойное чтиво, и работа проделана огромная. Вообще в целом о страховании мало интересных статей в интернете, почему так?

Светлана, добрый день!

Спасибо за Ваш отзыв. Мало интересных, потому что, к сожалению, особо никто не задумывается быть ближе (не на словах, а на деле) и на простом языке объяснять.

Потом страхование считается такой непрозрачной и скучной областью, которая особо никому не интересна. К сожалению, это отчасти правда: даже запросов мало по тематике. Соответственно, зачем кому-то тратить на это время если это сразу не принесет деньги. Мы хотим стать связующим звеном в долгую между интересующимися страхованием ( именно, проявивших только даже начальный интерес) и самими страховщиками. Да это путь самураев. Пишите ваши вопросы – мы постараемся вам помочь и найти ответы на них.

Много информации, целая лекция. По мне – перебор, хотя понятно желание рассказать побольше и обо всём. Интересно, какой на данный момент процент людей страхует свою или жизнь близких ради перспективы выплат или же ради сбережения средств? Как средство инвестиций нсж – ну очень печальная история. А накопление- тем более. Ну и условия тоже не радуют. Про себя знаю, что конкретные риски есть ( а у кого их нет?) , но платить каждый год ( вы только вдумайтесь, наперед спланировать, что когда-то там я чем-то заболею, или останусь без работы и тп), внушительную сумму ради того, что со мной может произойти – лучше поехать сегодня на эти деньги туда, где тебе хорошо. Думаю, что любое предложение по нсж имеет смысл исключительно в частных случаях, дай бог чтоб их было как можно меньше. Спасибо за статью.

Хороший глубокий анализ, продукт выглядит интересным. Как я понимаю, сейчас наиболее интересные предложения по НСЖ у РГС и Инго