У 50% российских страховых компаний в 2022 году нет собственного мобильного приложения. Об этом свидетельствуют результаты исследования агентства цифрового аудита SDI360 при участии digital-интегратора D’Terra, посвященного цифровой зрелости страховщиков. Компании проанализировали уровень дигитализации и проникновения цифровых решений в работу российской страховой отрасли. Об этих и прочих факторах мы сегодня и расскажем.

В каких страховых компаниях в России лучше всего развиты цифровые сервисы

Агентство цифрового аудита SDI360 провело исследование, в котором рассмотрело уровень развития цифровых сервисов 30 страховых компаний, представленных на российском рынке. Отмечается, что за последние несколько лет страховщики стали уделять IT-направлению гораздо больше внимания и начали инвестировать в эту сферу больше средств. Так, они направили ресурсы на улучшение клиентского опыта в digital-среде, что в конечном итоге итоге привело к росту продаж через интернет.

В исследовании были проанализированы 3 важных аспекта, рассмотрим каждый из них отдельно. Ознакомиться с полными результатами исследования вы можете по ссылке.

Представленность в цифровом пространстве

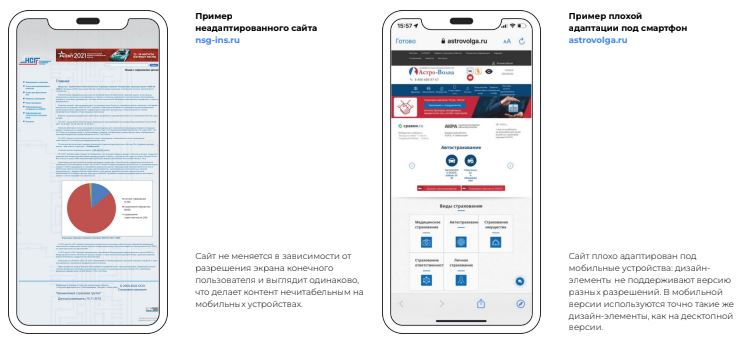

Как показало исследование, 9 из 10 страховых компаний адаптировали свои сайты под мобильные версии, но лишь четверть из рассмотренных организаций сделали это без ошибок. При этом к 70% сайтов отмечается низкая скорость загрузки страниц, а качественная SEO-оптимизация проведена лишь в каждой третьей компании.

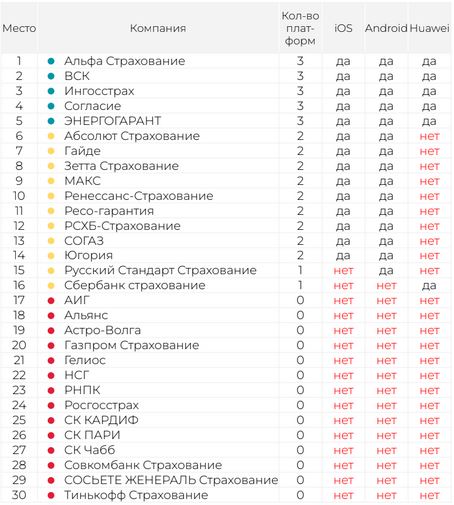

Стоит упомянуть, что у половины страховых компаний нет собственного мобильного приложения. А из всех рассмотренных игроков лишь 16,6% опубликовали его в магазинах приложений для трех основных платформ (iOS, Android и Huawei).

Продвижение и коммуникации

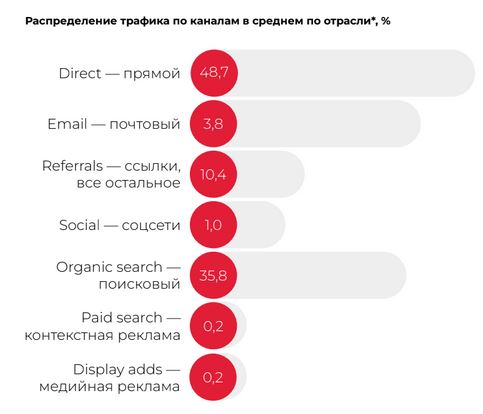

Общий трафик сайтов крупнейших страховых компаний не превышает 10 млн посетителей в месяц. Для сравнения: совокупный месячный объем трафика банков составляет 160 млн пользователей. При этом лишь треть компаний применяют все виды платного трафика – преимущественно они отдают предпочтение бесплатному. Согласно исследованию, 48,7% трафика СК является прямым, а на органический поисковый приходится 35,8%.

Отдельно упоминалось ведение социальных сетей. Не все компании представлены в самых популярных социальных сетях – большинство ограничивается “ВКонтакте” и сервисом “Яндекс.Дзен”. При этом аналитики отметили важность создания видео-контента на YouTube.

Особое внимание страховщики начали уделять созданию чат-ботов. Подобный сервис был реализован в 11 компаниях из 30. Однако, как обращают эксперты SDI360, их функционал еще недостаточно развит – к примеру, не хватает возможности оплаты полиса и заполнения заявки на продукт.

Онлайн-продажи

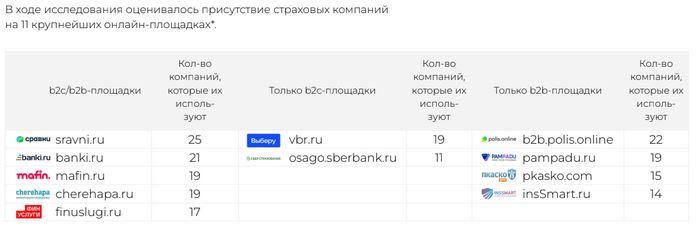

Также в исследовании отмечается, что 87% страховых компаний сотрудничают с маркетплейсами и онлайн-агрегаторами. СК размещают на них свои продукты, что позволяет клиентам быстро и легко приобретать нужный полис. Преимущественно компании размещают на таких платформах полисы ОСАГО. Так, на b2c-маркетплейсах их разместили 108 раз, на b2b-площадках – 131 раз. Обращаем ваше внимание, что недавно на нашем ресурсе выходило масштабное исследование, посвященное возможной выгоде при использовании онлайн-маркетплейсов для покупки полисов обязательного страхования автогражданской ответственности. Нам удалось выяснить какую скидку можно получить при оформлении страховок на подобных сервисах. Ознакомиться с исследованием подробнее вы можете в статье Выгода при покупке полисов через маркетплейсы ОСАГО может достигать 60%.

Тем не менее, в исследовании SDI360 сказано, что страховщики не используют весь доступный инструментарий для привлечения новых клиентов. Например, практически четверть рассмотренных СК не занимались разработкой онлайн-заявки на продукт. Еще 10% компаний используют ее как форму сбора лидов – без возможности сразу оформить полис.

В каких компаниях лучше всего развиты цифровые сервисы

По итогам исследования наиболее “зрелыми” в цифровой среде агентство SDI360 назвало следующие страховые компании:

- СПАО “Ингосстрах”;

- САО “ВСК”;

- АО “АльфаСтрахование”.

SDI360 сделало вывод, что именно эти три страховые компании поставили развитие цифровых услуг в основу своей стратегии. Причем, по их заявлению, заметен существенный разрыв лидеров рейтинга в сравнении с остальными игроками рынка.

Комментарии эксперта страхового рынка

В последние два года (после начала пандемии) большинство страховых компаний осознало необходимость цифровой трансформации и перехода на новый этап работы с клиентом. Однако по прошествии этого периода мы видим, что, согласно результатам исследования аналитиков, половина страховщиков не имеет никакого мобильного приложения, хотя наличие приложения сегодня относится к базовым вещам. Удивительно, что даже из ТОП-20 страховщиков не все могут похвастаться наличием мобильного приложения.

По нашим данным, порядка 70% трафика по страхованию приходит именно через мобильные устройства. Отсутствие соответствующий технической оптимизации сайтов – большой минус для клиента, который приводит к сложности загрузки, ошибкам, лагам и т.д., что в конечном счете приводит к уходу клиента с недружелюбного ресурса.

Обсудив техническую сторону вопроса, мы не добрались даже да самого главного – наполнения этих самых сайтов и приложений, понимания, что хочет клиент, понимания его клиентского пути. С этим дела обстоят у многих совсем неважно.

Основной продукт, представленный на сайтах страховщиков – ОСАГО, а также коробочные простые продукты и иногда – корпоративный ДМС. Говорить о понятном пути по урегулированию убытков по страховому событию в 95% случаев просто не приходится. Да и интеллектуальное предложение продуктов тоже пока виртуальное.

Основная проблема страхового рынка – низкая флексибильность и консервативный уклад в корпоративных правилах работы компаний, значительное количество “недружащих” между собой ИТ-систем внутри корпорации, API-с ручным трудом и отсутствие четкой стратегии на 3-5 лет не только для “освоения бюджета”, а для эффективного достижения результата.

Наше видение подготовке и формированию стратегии цифровизации компаний мы изложим в отдельном обзоре в Авторских статьях.

Важность цифровизации в страховании

Цифровизация активно проникает в сферу страхования. С начала пандемии коронавируса страховщики стали особое внимание уделять предоставлению услуг удалённо. На сайтах многих страховых компаний присутствует возможность онлайн- оформления страховых полисов. Аналогичная ситуация обстоит и с урегулированием убытков.

Клиенты могут сделать всё дистанционно с использованием мобильных или компьютерных технологий. Вместе с этим некоторые компании занялись разработкой собственных мобильных приложений. Их функционал не ограничивается исключительно покупкой страховки. Зачастую в них представлена подробная информация о действующих страховках, а само приложение может заранее предупредить вас о необходимости сделать очередной взнос для продления договора.

Кроме того, обычно в приложениях можно легко сообщить о наступлении страхового случая, а также связаться со службой поддержки. В ближайшее время страховщики интегрируют в мобильные приложения возможность заполнения европротокола, а ещё чуть позже каждая компания обязана будет обеспечить пользователей дистанционным урегулированием убытков по ОСАГО. Ранее мы уже писали об этом в статье

Вполне вероятно, что данный функционал будет доступен и в мобильных приложениях.

Резюме

Несмотря на важность цифровизации в отрасли страхования, не все страховые компании смогли обеспечить клиентов мобильными приложениями. Но нам понятно почему на данный момент ситуация именно такая. Разработка подобного программного обеспечения требует больших затрат, чего не могут себе позволить небольшие страховые компании. Более того, ресурсы потребуются и на поддержание работоспособности системы. Как итог, хорошие и удобные приложения встречаются лишь у крупных СК: например, у “Сбербанк Страхования”, “Ингосстраха”, “Страхового дома ВСК”, “АльфаСтрахования” или “Тинькофф Страхования”.

В ближайшие годы ситуация вряд ли наладится. Из-за нынешней ситуации в мире многие зарубежные IT-компании покинули Россию, а вместе с ними уехали и многие российские специалисты.

Оставайтесь с нами и читайте больше о российском рынке страхования на информационно-аналитическом ресурсе Calmins.com

NEO-волонтер Сергей Н.

Calmins.com ©

Источники: sdi360.ru

Печальная история. Ни сервисов нет. Общаться с ботами приходиться вместо людей. Кроме осаго ничего не купишь. А урегулировать убыток – целый квест. Мобильная мобилизация у страховщиков – хорошая статья для освоения средств

Мобильное приложение в определенной степени привязывает клиента, он привыкает все вопросы решать в телефоне, хранить там персональную инфу по полисам и т п. Удивляет то, что так много больших и типа крутых компаний до сих пор работают по старинке… А разговоры с ботами – это боль, конечно… Не только в страховых – все банки, мобильные операторы и все-все-все… Может это их видение цифровизации? Отодвинуть клиента подальше, поставить заслон из ботов, заслон в виде сайта, а то работать мешают?!

Шикарная статья, молодцы!!! А всем акционерам аутсайдерам мотать на ус на чём не надо экономить, держать такие проекты под личным контролем, чтобы исключить договорняк нанятых ГД и зам ГД по IT с “карманными” разработчиками и псевдопрофессионалами, искусство которых только пилить бабло акционеров. Кстати, не удивил и знаменитый РГС , в IT составляющую которого, включая мобильное приложение , ЦБ вбухал безумные распиЛденьги трудяг.

Мне не нравится урегулирование посредством мобильного приложения. Кажется, что тебе не досчитают что-нибудь, поэтому и хочется общаться с экспертом, как с живым человеком. Не сразу понятно, есть ли скрытые повреждения или нет. Нужна ли дополнительная экспертиза. Если водитель – новичок, то получается, что он может и неверно произвести фотосьемку и получить размер компенсации, который не соответствует действительности. Я думаю, что приложения будут усовершенствованы.

Иногда думаешь: “Лучше бы у вас вообще сайта/приложения не было, чем вот такой/такое”. А уж боты вообще бесят.