Анализ основных показателей страхового рынка за первое полугодие 2020 года на основе данных ЦБ РФ – Life и non-Life

В части первой “Анализа основных показателей страхового рынка” мы рассмотрели динамику и структуру страхового рынка России в целом по итогам за 1 полугодие 2020 года. Во второй части мы более детально рассмотрим изменения на рынке страхования отдельно по каждому из макросегментов страхования – “жизнь” и “не жизнь” (Life и non-life). В сегменте “жизнь” мы рассматриваем данные по страховым компаниям, занимающимся преимущественно страхованием жизни и другими видами личного страхования и имеющими соответствующие лицензии ЦБ РФ. В сегменте “не жизнь” мы рассмотрим показатели страховщиков, занимающихся другими видами страхования, за исключением страхования жизни, и имеющих соответсвующие лицензии ЦБ РФ. Обязательное медицинское страхование – ОМС в данном анализе рассматриваться не будет, поскольку оно не является “классическим” видом страхования.

Сегмент «жизнь» (Life) 1 пг 2020

Концентрация компаний сегмента «жизнь» изменилась значительно, на долю топ-10 компаний приходится 87% от страховых взносов сегмента. В 2019 году на долю этих компаний приходилось 79% рынка.

Фактически, за счет объединения портфелей двух компаний (ООО “СК СОГАЗ-ЖИЗНЬ” и АО “ВТБ Страхование жизни”)произошел данный рост по концентрации бизнеса. Если сравнить долю ТОП-11 компаний в 2019 году и ТОП-10 в 2020 году, то разница будет незначительная.

Наибольший вклад в сборы компаний сегмента вносят страхование жизни (кроме пенсионного страхования) – 91%; страхование от несчастных случаев и болезней – 4%; ДМС – 4%.

В Таблице представлены данные по ТОП-10 страховых компаний по объему начисленной премии сегмента “жизнь” за 1 полугодие 2020 года и изменения к аналогичному периоду прошлого года.

| Объем собранных премий в разрезе СК, тыс. руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, тыс. руб. | Изменение, % |

| ООО СК “Сбербанк страхование жизни” | 46,275,691 | 77,558,842 | -31,283,152 | -40% |

| ООО “СК СОГАЗ-ЖИЗНЬ” | 34,634,672 | 10,461,074 | 24,173,598 | 231% |

| ООО “АльфаСтрахование-Жизнь” | 30,935,700 | 23,210,109 | 7,725,590 | 33% |

| ООО “СК “Ренессанс Жизнь” | 17,336,470 | 13,239,140 | 4,097,330 | 31% |

| ООО “Капитал Лайф Страхование Жизни” | 10,007,250 | 9,485,575 | 521,675 | 5% |

| ООО СК “Росгосстрах Жизнь” | 9,511,410 | 3,879,722 | 5,631,688 | 145% |

| ООО СК “Альянс Жизнь” | 7,895,053 | 6,402,802 | 1,492,251 | 23% |

| ООО «РСХБ-Страхование жизни» | 6,049,659 | 2,586,393 | 3,463,266 | 134% |

| ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 5,853,330 | 6,583,599 | -730,269 | -11% |

| ООО “ВСК-Линия жизни” | 3,200,590 | 5,823,852 | -2,623,262 | -45% |

| Остальные компании | 24,543,585 | 42,238,129 | -17,694,544 | -42% |

| Итого: | 196,243,409 | 201,469,238 | –5,225,829 | -3% |

Значительное увеличение показателей ООО “СК СОГАЗ-ЖИЗНЬ” является результатом присоединения страхового портфеля компании АО “ВТБ Страхование жизни” при слиянии этих компаний.

ООО СК «Росгосстрах-Жизнь» (ранее ООО СК “Эрго Жизнь”) значительно увеличила свои объемы в связи с активным развитием банковского канала продаж через банк Открытие, владеющий группой компаний Росгосстрах, а также активной работе по продаже страховых продуктов через универсальную сеть агентов материнской компании ПАО СК “Росгосстрах”.

ООО “РСХБ-Страхование жизни” также значительно увеличила свои объемы из-за активного развития продаж через материнский банк РСХБ.

Падение сборов страховой премии на 5,2 млрд.рублей связано, в первую очередь, с вступлением в силу в апреле 2019 года указания ЦБ РФ о полном раскрытии информации клиенту при продаже инвестиционных продуктов (противодействие mis-selling). Однако в связи с проводимой монетарной политикой ЦБ и снижением ключевой ставки до 4.25% летом 2020 года, и как следствие, снижением средней ставки по вкладам до 3.5%, многие клиенты (так называемые “непрофессиональные инвесторы”) стали активнее рассматривать альтернативные вложения денег: акции, облигации, ИИСы, ПИФы и продукты по страхованию жизни (ИСЖ и НСЖ). Этот фактор может способствовать более быстрому восстановлению рынка по страхованию жизни, если страховщики будут предлагать продукты с гарантированной доходностью в размере не ниже средней ставки по депозитам (3-4%) плюс дополнительно рисковую составляющую.

При выборе страховой компании при покупке ИСЖ, а также договоров НСЖ на длительный период 5-10 лет, немаловажным критерием является ее надежность и финансовая стабильность. Ниже представлены рейтинги страховых компаний ТОП-10 сегмента “жизнь” по данным “Эксперт РА” на текущую дату. Как видно 8 из 10 компаний имеют рейтинги не ниже ruA+ и прогноз стабильный. Исключением являются ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” и ООО “Капитал Лайф Страхование Жизни”, по которым не была предоставлена информация.

| Страховые компании “Жизнь” | Рейтинг РА Эксперт | Прогноз |

| ООО СК “Сбербанк страхование жизни” | ruAAA | Стабильный |

| ООО “СК СОГАЗ-ЖИЗНЬ” | ruAAA | Стабильный |

| ООО “АльфаСтрахование-Жизнь” | ruAA | Стабильный |

| ООО “СК “Ренессанс Жизнь” | ruA+ | Стабильный |

| ООО “Капитал Лайф Страхование Жизни” | – | – |

| ООО СК “Росгосстрах Жизнь” | ruAA- | Стабильный |

| ООО СК “Альянс Жизнь” | ruAAA | Стабильный |

| ООО «РСХБ-Страхование жизни» | ruAA | Стабильный |

| ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | – | – |

| ООО “ВСК-Линия жизни” | ruA+ | Стабильный |

В таблице представлены ТОП-10 компаний сегмента “жизнь” по размеру выплат в 1 полугодии 2020 года и изменения к 1 полугодию 2019 года.

| Объем страховых выплат в разрезе СК, тыс. руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, тыс. руб. | Изменение, % |

| ООО “Капитал Лайф Страхование Жизни” | 19,972,323 | 10,459,222 | 9,513,101 | 91% |

| ООО СК “Сбербанк страхование жизни” | 19,540,949 | 14,173,943 | 5,367,005 | 38% |

| ООО “АльфаСтрахование-Жизнь” | 17,025,818 | 8,698,153 | 8,327,665 | 96% |

| ООО “СК СОГАЗ-ЖИЗНЬ” | 7,899,444 | 1,774,288 | 6,125,156 | 345% |

| ООО “СК “Ингосстрах-Жизнь” | 3,398,141 | 1,839,947 | 1,558,194 | 85% |

| ООО “ВСК-Линия жизни” | 3,183,809 | 773,324 | 2,410,485 | 312% |

| ООО СК “Альянс Жизнь” | 3,152,924 | 4,712,135 | -1,559,211 | -33% |

| ООО “СК “Ренессанс Жизнь” | 2,636,606 | 1,615,431 | 1,021,175 | 63% |

| ООО “Страховая компания “СиВ Лайф” | 2,180,853 | 1,964,953 | 215,900 | 11% |

| АО “Русский Стандарт Страхование” | 2,153,975 | 54,687 | 2,099,288 | 3839% |

| Остальные компании | 9,142,854 | 10,720,563 | -1,577,709 | -15% |

| Итого: | 90,287,695 | 56,786,645 | 33,501,050 | 59% |

Коэффициенты “убыточности” (в данном случае, общий объем выплат/общий объем подписанных страховых премий) по компаниям сегмента «жизнь» увеличился по большинству компаниям из списка топ-10, за исключением ООО СК “Росгосстрах Жизнь” и ООО СК “Альянс Жизнь”.

В таблице представлены данные по ТОП-10 страховых компаний (по объему страховой премии за 1 полугодие 2020 года) сегмента “жизнь”, и соотношение выплат к страховым премиям за 1 полугодие 2020 и 1 полугодие 2019 года.

| Общий объем выплат/общий объем подписанных страховых премий в разрезе СК (жизнь), % | 1ПГ 2020 | 1ПГ 2019 | Изменение |

| ООО СК “Сбербанк страхование жизни” | 42% | 18% | 24% |

| ООО “СК СОГАЗ-ЖИЗНЬ” | 23% | 17% | 6% |

| ООО “АльфаСтрахование-Жизнь” | 55% | 37% | 18% |

| ООО “СК “Ренессанс Жизнь” | 15% | 12% | 3% |

| ООО “Капитал Лайф Страхование Жизни” | 200% | 110% | 89% |

| ООО СК “Росгосстрах Жизнь” | 3% | 7% | -4% |

| ООО СК “Альянс Жизнь” | 40% | 74% | -34% |

| ООО «РСХБ-Страхование жизни» | 1% | 0% | 0% |

| ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 28% | 12% | 16% |

| ООО “ВСК-Линия жизни” | 99% | 13% | 86% |

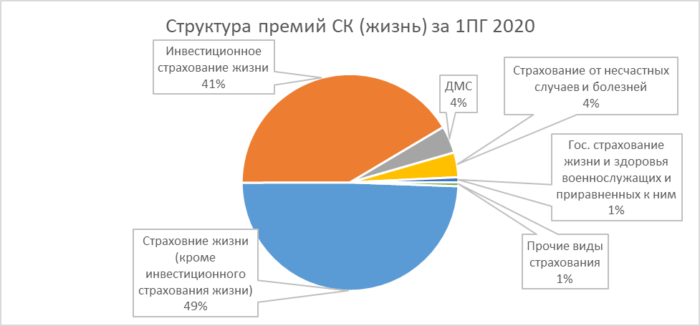

Наибольшую долю сегмента занимают страхование жизни (кроме инвестиционного страхования жизни) – 49% и инвестиционное страхование жизни – 41%. Согласно данным ЦБ РФ, значительное снижение объема собранных премий по инвестиционному страхованию жизни на 5 млрд рублей обусловлено ростом информированности клиентов банков об особенностях инвестиционного страхового продукта, а также невысокой реализованной доходностью по завершившимся договорам за предыдущие периоды (смотри выше).

Также первое полугодие 2020 года продемонстрировало снижение в страховании от несчастных случаев и болезней, объем собранных премий сократился на 2,5 млрд рублей, что обусловлено локдауном в связи с пандемией и снижением активности граждан, а также отменой спортивных соревнований.

Рост объема собранных премий по компаниям сегмента «жизнь» по ДМС за 1 полугодие 2020 года к аналогичному периоду 2019 года увеличился на 1,5 млрд рублей, за счет позитивных показателей первого квартала 2020 года (объем собранных премий по всему рынку составил 84,6 млрд рублей). Во втором квартале 2020 года ДМС демонстрирует отрицательную динамику (объем собранных премий по всему рынку составил 32,2 млрд рублей), что, главным образом, связано с отказом от перезаключения части договоров со стороны физических и юридических лиц в связи с карантинными мерами. В то же время частично спасти ситуацию во втором квартале 2020 помогли недорогие полисы ДМС и НС (например “Антикоронавирус”, “Онкополис”, “Телемедицина”), которые можно было приобрести онлайн.

Сборы по остальным продуктам компаний сегмента “жизнь” изменились на суммы менее полумиллиарда рублей.

Более детальная информация представлена в таблице ниже.

Структура собранных премий (жизнь), тыс. руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, % |

| Страхование жизни (кроме инвестиционного страхования жизни) | 96,974,074 | 96,487,897 | 1% |

| Инвестиционное страхование жизни | 81,428,463 | 86,515,724 | -6% |

| ДМС | 8,004,434 | 6,521,365 | 23% |

| Страхование от несчастных случаев и болезней | 7,230,278 | 9,718,942 | -26% |

| Гос. страхование жизни и здоровья военнослужащих и приравненных к ним | 1,483,780 | 1,499,027 | -1% |

| Прочие виды страхования | 1,122,381 | 726,282 | 55% |

Сегмент “не жизнь” (non-life) 1 пг 2020

В первом полугодии объем начисленных страховых премий в данном сегменте увеличился на 5 млрд рублей или на 1% по сравнению с 1 полугодием 2019 года. По состоянию на 30 июня 2020 наибольшую долю рынка заняло АО “СОГАЗ” с объемом подписанных премий в размере 31% от общего объема сегмента. Значительное увеличение показателей АО “СОГАЗ” по сравнению с аналогичным периодом 2019 года является результатом передачи страхового портфеля от ООО СК “ВТБ Страхование”.

Также заметно выделяется из всего списка топ-10 АО “Тинькофф Страхование”, демонстрирующее выраженную положительную динамику и увеличившее объем собранных страховых премий на 30% относительно аналогичного периода 2019 г. Компании удалось достичь таких показателей за счет активного развития онлайн-экосистемы всей группы «Тинькофф» и агрессивным развитием авто направления страхового бизнеса.

В Таблице представлены данные по ТОП-10 страховых компаний по объему начисленной премии сегмента “не жизнь” за 1 полугодие 2020 года и изменения к аналогичному периоду прошлого года.

| Объем собранных премий в разрезе СК, тыс. руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, тыс. руб. | Изменение, % |

| АО “СОГАЗ” | 170,857,389 | 114,970,767 | 55,886,621 | 49% |

| АО “АльфаСтрахование” | 52,692,351 | 50,665,162 | 2,027,189 | 4% |

| СПАО “Ингосстрах” | 50,397,123 | 54,146,910 | -3,749,787 | -7% |

| СПАО “РЕСО-Гарантия” | 49,378,359 | 46,220,043 | 3,158,315 | 7% |

| ПАО СК “Росгосстрах” | 39,632,974 | 35,480,848 | 4,152,126 | 12% |

| САО “ВСК” | 36,907,921 | 37,305,685 | -397,764 | -1% |

| АО “Группа Ренессанс Страхование” | 16,499,111 | 16,826,706 | -327,595 | -2% |

| ООО “СК “Согласие” | 15,451,023 | 16,105,956 | -654,932 | -4% |

| АО “Тинькофф Страхование” | 9,008,290 | 6,954,329 | 2,053,961 | 30% |

| ООО СК “Сбербанк страхование” | 8,863,614 | 8,206,840 | 656,774 | 8% |

| Остальные компании | 93,133,588 | 150,897,793 | -57,764,206 | -38% |

| Итого: | 542,821,742 | 537,781,040 | 5,040,702 | 1% |

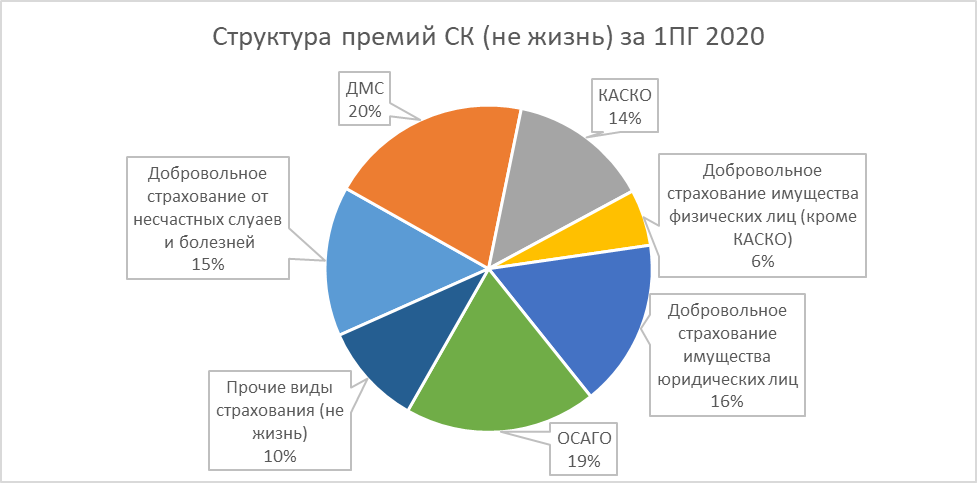

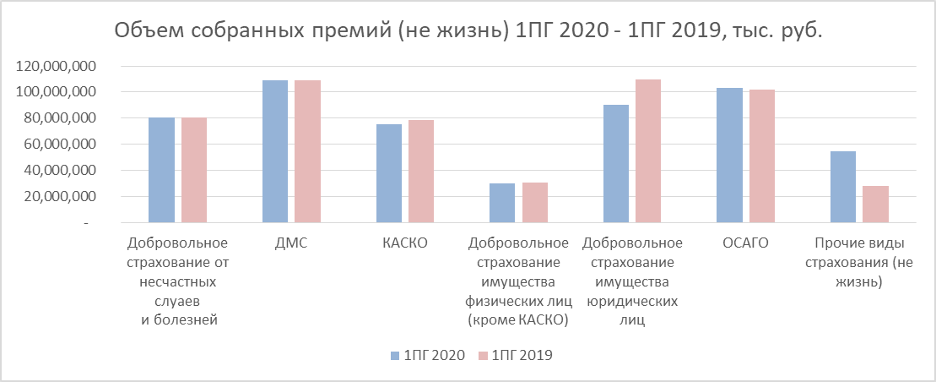

Структура премий основных продуктов компаний сегмента «не жизнь» не изменилась. Наиболее высокий рост (15%) относится к добровольному страхованию имущества ЮЛ (кроме КАСКО). На рынке страхования ЮЛ произошли изменения по стоимости перестрахования в связи с рисками пандемии, что могло повлиять на рост страховой премии за 1 полугодие. Также высокая зависимость данного вида страхования с выдаваемыми (выданными в 1 квартале 2020 года) кредитами могла повлиять на его рост.

| Направление | 1пг 2020 | 1пг 2019 | Изменение |

| ДМС | 108 799 847 | 109 084 928 | 0% |

| ОСАГО | 102 961 116 | 101 588 392 | 1% |

| Добровольное страхование имущества юридических лиц | 89 921 989 | 78 460 235 | 15% |

| Добровольное страхование от несчастных слуаев и болезней | 80 505 099 | 80 772 427 | 0% |

| Прочие виды страхования (не жизнь) | 54 822 178 | 58 697 940 | -7% |

| КАСКО | 75 544 924 | 78 276 577 | -3% |

| Добровольное страхование имущества физических лиц (кроме КАСКО) | 30 266 589 | 30 900 539 | -2% |

Снижение объемов КАСКО наблюдалось в связи карантинными ограничениями вследствие как ограничения продаж новых авто через официальных дилеров, так и временного падения купли-продажи авто частными лицами на вторичном рынке. Основной канал продаж КАСКО на рынке – автосалоны и банки – в период пандемии либо не работали, либо имели ряд существенных ограничений. Продажи новых автомобилей по итогам за первое полугодие 2020 года снизились на 23% по отчету Ассоциации Европейского Бизнеса (АЕБ). А продажи новых авто – ключевой драйвер роста рынка.

Также незрелость рынка КАСКО в продажах страховых полисов онлайн и неготовность к таким карантинным ограничениям способствовали снижению сборов по данному направлению.

Похожая ситуация наблюдается на рынке страхования имущества ФЛ (страхование строений, квартир и домашнего имущества). Основные факторы, вызвавшие снижение по этим видам страхования:

- неготовность агентских сетей к работе онлайн (всегда работали офф-лайн),

- ограничения принятия рисков на страхование (требуется физический осмотр объекта страхования представителем страховщика),

- низкая доля онлайн-продаж,

- высокая доля кросс-продаж коробочных продуктов при выдаче кредитов, резко снизившаяся при введении карантинных ограничений.

Объемы ДМС и НС в целом остались стабильными, рынок поддержали ранее заключенные корпоративные контракты по ДМС. Падение в банковском канале продаж коробочных продуктов ДМС и НС во втором квартале было частично компенсировано ростом продаж через интернет онлайн-полисов “Антикоронавирус”, “Онкополис”, “Телемедицина”, однако доля рынка онлайн пока остается достаточно низкой в общем объеме собранной страховой премии, о чем ранее мы писали в статье Анализ страхового рынка России: итоги 1 полугодия 2020 года (часть 1).

Рейтинги страховых компаний ТОП-10 сегмента “не жизнь” по данным от “Эксперт РА” на текущую дату (для информации).

| Страховые компании (“не жизнь”) | Рейтинг РА Эксперт | Прогноз |

| АО “СОГАЗ” | ruAAA | Стабильный |

| АО “АльфаСтрахование” | ruAAA | Стабильный |

| СПАО “Ингосстрах” | ruAAA | Стабильный |

| СПАО “РЕСО-Гарантия” | ruAA+ | Стабильный |

| ПАО СК “Росгосстрах” | ruAA | Стабильный |

| САО “ВСК” | ruAA | Стабильный |

| АО “Группа Ренессанс Страхование” | ruAA- | Стабильный |

| ООО “СК “Согласие” | ruBBB+ | Стабильный |

| АО “Тинькофф Страхование” | ruBBB+ | Стабильный |

| ООО СК “Сбербанк страхование” | ruAAA | Стабильный |

В Таблице и графиках ниже представлены данные по структуре страхового портфеля сегмента “не жизнь” за 1 полугодие 2020 года и изменения к аналогичному периоду прошлого года.

Объем страховых выплат в первом полугодии 2020 составил 206 миллиардов рублей и сократился на 10% по сравнению с аналогичном периодом предыдущего года благодаря пониженной экономической и социальной активности в период пандемии.

В таблице ниже представлены ТОП-10 компаний сегмента “не жизнь” по размеру выплат в 1 полугодии 2020 года и изменения к 1 полугодию 2019 года.

Объем выплат в разрезе СК, тыс. руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, тыс. руб. | Изменение, % |

| АО “СОГАЗ” | 38,791,777 | 42,593,776 | -3,801,999 | -9% |

| СПАО “Ингосстрах” | 23,942,520 | 22,826,551 | 1,115,969 | 5% |

| АО “АльфаСтрахование” | 23,532,269 | 26,148,591 | -2,616,322 | -10% |

| СПАО “РЕСО-Гарантия” | 22,393,691 | 23,982,426 | -1,588,736 | -7% |

| САО “ВСК” | 17,070,570 | 14,594,214 | 2,476,356 | 17% |

| ПАО СК “Росгосстрах” | 15,741,738 | 16,752,347 | -1,010,609 | -6% |

| АО “Группа Ренессанс Страхование” | 8,302,230 | 9,026,456 | -724,225 | -8% |

| ООО СК “ВТБ Страхование” | 7,913,166 | 10,054,106 | -2,140,940 | -21% |

| ООО “СК “Согласие” | 7,877,489 | 11,976,923 | -4,099,434 | -34% |

| ПАО “САК “ЭНЕРГОГАРАНТ” | 3,400,390 | 3,320,962 | 79,428 | 2% |

| Остальные компании | 37,486,506 | 47,063,191 | -9,576,685 | -20% |

| Итого: | 206,452,346 | 228,339,543 | -21,887,197 | -10% |

Коэффициенты убыточности (общий объем выплат/общий объем подписанных страховых премий) по компаниям сегмента «не жизнь» уменьшился по большинству компаниям из списка топ-10, за исключением СПАО”Ингосстрах”, САО”ВСК”, ОАО “Тинькофф Страхование” и ООО СК”Сбербанк страхование”.

В таблице представлены данные по ТОП-10 страховых компаний (по объему начисленной премии и за 1 полугодие 2020 года) сегмента “не жизнь”, и соотношение выплат к страховым премиям за 1 полугодие 2020 и 1 полугодие 2019 года.

| Общий объем выплат/общий объем подписанных страховых премий в разрезе СК (не жизнь), % | 1ПГ 2020 | 1ПГ 2019 | Изменение, % |

| АО “СОГАЗ” | 23% | 37% | -14% |

| АО “АльфаСтрахование” | 45% | 52% | -7% |

| СПАО “Ингосстрах” | 48% | 42% | 5% |

| СПАО “РЕСО-Гарантия” | 45% | 52% | -7% |

| ПАО СК “Росгосстрах” | 40% | 47% | -7% |

| САО “ВСК” | 46% | 39% | 7% |

| АО “Группа Ренессанс Страхование” | 50% | 54% | -3% |

| ООО “СК “Согласие” | 51% | 74% | -23% |

| АО “Тинькофф Страхование” | 20% | 15% | 4% |

| ООО СК “Сбербанк страхование” | 10% | 7% | 3% |

Карантинные меры оказали положительное влияние (в плане снижения убыточности) на большинство видов страхования сегмента “не жизнь”.

Особенно успешно компаниям удалось сократить страховые выплаты по добровольному страхованию имущества физических лиц (ИФЛ) на 46%. Жители находились дома во время карантина, число краж и грабежей снизилось, так же других случаев, связанных с неосторожным обращением (пожар, затопление соседей и т.д.).

Также высокий уровень снижения выплат наблюдается по добровольному страхованию имущества юридических лиц (ИмЮЛ) на 27% по сравнению с тем же периодом 2019 года. , который был отчасти связан с тем, что большинство направлений бизнеса, не представляющих жизненную значимость и необходимость либо не работали совсем, либо сотрудники были переведены на дистанционную работу.

Снижение выплат по ОСАГО, КАСКО и ДМС было менее значительным в процентном выражении (от -2% до -7%), но это дало возможность значительно улучшить финансовые показатели страховых компаний и рынка страхования за отчетный период.

Снижение убытков по автовидам (ОСАГО – минус 5%, КАСКО – минус 2%) связано со снижением количества транспортных средств на дорогах во время трёхмесячного карантина, введением режима пропусков в городах и закрытием предприятий и организаций с переводом значительной части сотрудников на дистанционную работу. И как следствие, это привело к снижению частоты возникновения ДТП на дорогах. Усиление патрулирования и контроля на дорогах привело к снижению количества угонов ТС.

Снижение выплат по ДМС на 7% было связано с тем, что большинство людей старалось быть дома и не приходить в поликлинику и больницу, только в крайнем случае, и лечение большинства хронических патологий просто было отложено на посткарантинный период.

В таблице представлены данные по выплатам в разрезе направлений бизнеса и ее динамики сегмента “не жизнь” за 1 полугодие 2020, и динамика к первому полугодию 2019 года.

| Общий объем страховых выплат разрезе продуктов, тыс. руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, % |

| ДМС | 50,980,439 | 54,730,977 | -7% |

| ОСАГО | 67,759,323 | 71,312,810 | -5% |

| Добровольное страхование имущества юридических лиц | 11,754,134 | 16,077,076 | -27% |

| Добровольное страхование от несчастных случаев и болезней | 7,499,015 | 7,396,864 | 1% |

| КАСКО | 45,009,351 | 46,021,113 | -2% |

| Добровольное страхование имущества физических лиц (кроме КАСКО) | 9,493,794 | 17,543,010 | -46% |

| Прочие виды страхования (не жизнь) | 13,956,290 | 15,257,693 | -9% |

В таблице ниже представлены коэффициенты убыточности (в приведенном примере, общий объем выплат/общий объем подписанных страховых премий) по отдельным продуктам и динамика к аналогичному периоду 2019 года

| Общий объем выплат/общий объем подписанных страховых премий в разрезе продуктов, % | 1ПГ 2020 | 1ПГ 2019 | Изменение, % |

| ДМС | 47% | 50% | -3% |

| ОСАГО | 66% | 70% | -4% |

| Добровольное страхование имущества юридических лиц | 13% | 20% | -7% |

| Добровольное страхование от несчастных слуаев и болезней | 9% | 9% | 0% |

| КАСКО | 60% | 59% | 1% |

| Добровольное страхование имущества физических лиц (кроме КАСКО) | 31% | 57% | -24% |

| Прочие виды страхования (не жизнь) | 25% | 26% | -1% |

Краткие итоги

Сегмент страхования “не жизнь” показал небольшой рост 1% по сравнению с аналогичным периодом прошлого года. Основными драйверами стабильности оказалось ОСАГО (плюс 1%), ДМС и страхование НС (0% изменения). Одновременно с этим, хорошую динамику показало страхование имущества ЮЛ (плюс 16%). КАСКО и страхование ИФЛ показали небольшое снижение (минус 2-3%).

Основные причины:

- ОСАГО осталось на прежнем уровне вследствие доступности онлайн, а также временной отсрочки обязательного прохождения техосмотра ТС, введенной Центральным Банком России на время карантинных ограничений;

- КАСКО снизилось на фоне снижения продаж новых автомобилей вследствие карантина и остановки заводов, снижения уровня кредитования, а также снижения средней премии на договор в связи с увеличением доли более дешевых продуктов с ограниченным покрытием;

- ИФЛ снизилось из-за карантина и традиционно высокой доли продаж этих видов через агентскую сеть и низкой доли онлайн продаж.

Сегмент страхования “жизнь” снизился на 3% в основном в результате падения сборов по кредитному страхованию в период карантинных ограничений, а также за счет продолжающихся требований со стороны Центробанка России и Роспотребнадзора по противодействию мир-селлингу по продаже инвестиционных продуктов страхования жизни и требований полного раскрытия информации клиентам.

В стоимостном выражении снижение объема собранных премий сегмента “жизнь” на 3% было нивелировано увеличением объема собранных премий сегмента “не жизнь” на 1%.

- ДМС в целом (без разделения на рассмотренные нами сегменты) показал небольшой рост – около 1% в основном за счет результатов первого квартала 2020 года. Во втором квартале наблюдалось падение сборов по ДМС на фоне массового отказа предприятий и организаций от социального пакета (этот также оказало негативное влияние и на страхование от НС). Начало активных продаж массовых недорогих полисов по ДМС во втором квартале (Антикоронавирус, Телемедицина и т.д.) не смогло скомпенсировать падение сборов во 2 квартале, однако целом положительно повлияло на итоговый результат по виду.

- НС в целом по рынку продемонстрировало снижение порядка 3% в связи с тяжелой экономической ситуацией, падением продаж и пересмотром расходов предприятий и организаций на страхование сотрудников.

Какое влияние пандемия окажет на страховой рынок в долгосрочной перспективе?

Будет ли “вторая волна” карантинных мер и какие тренды появятся в будущем на рынке страхования России?

Читайте наши анализы рынка страхования и обзоры – будьте в курсе!

Оставайтесь с нами и будьте в курсе не только всех новостей страхования, но показателей и трендов рынка!

Calmins.com ©

Источники: vedomosti.ru, finmarket.ru, autoins.ru, cbr.ru, cbr.ru, raexpert.ru, aebrus.ru, calmins.com