Какие ставки и условия предлагают банки по депозитам?

Понижение ставок по банковским депозитам заставило население обратиться к программам страхования жизни с возможностью накоплений – ИСЖ и НСЖ, а также искать акции повышенного процента в каких-либо финансовых структурах. Так, некоторые банки стали предлагать различные опции по вкладам для того, чтобы ставка доходила до 9% (в некоторых – до 9,2% и 11%). ЦБ РФ воспринял такое новшество скептически и намерен провести политику выравнивания ставок.

Банк России хочет установить запрет дифференцирования ставок по банковским вкладам.

Участники рынка банковского сектора опасаются, что после отмены дискриминации по депозитам линейка продуктов существенно сократится, и в итоге проиграет как отрасль в целом, так и клиенты.

Для вкладчиков есть несколько привлекательных банковских продуктов, которые помогут накопить приличную сумму.

Правовое регулирование

Давайте разберемся какими нормативными актами регламентированы правоотношения между гражданами и банками для того, чтобы у клиентов физлиц был запас “нормативки”, уберегающей от наплыва “обязательных” предложений при оформлении продуктов.

Правовое регулирование отношений между гражданами и кредитными организациями на предмет открытия депозитов и накопительных страховых продуктов осуществляется главой 44 Гражданского кодекса РФ, Кодексом об Административных правонарушениях РФ, Налоговым кодексом РФ, Федеральным законом от 02.12.1990 N 395-1 (ред. от 02.07.2021) “О банках и банковской деятельности” (с изм. и доп., вступ. в силу с 01.12.2021) а также Федеральным законом от 10 декабря 2003 г. N 173-ФЗ “О валютном регулировании и валютном контроле”.

Статьей 29 ФЗ О “Банках и банковской деятельности” Процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям кредитной организации установлен порядок образования ставки по вкладам.

Ставки по депозитам устремились вверх

Тенденция четвертого квартала 2021 показала появление акций на поднятие процентной ставки по классическим депозитам. Доходность по вкладам в нескольких российских банках превысила значение в 9%. Ставка стала выше официального уровня инфляции и ключевой ставки. Однако для того, чтобы оформить депозит под такой привлекательный процент, клиенту нужно выполнить ряд условий, которые разнятся в зависимости от конкретной компании.

Давайте проведем небольшой анализ рынка и посмотрим, что предлагают финансовые организации по данному направлению.

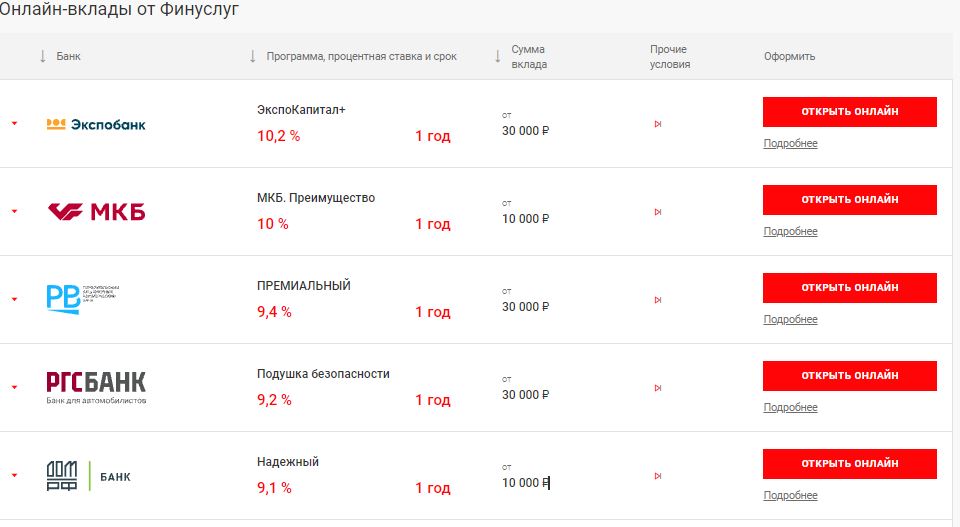

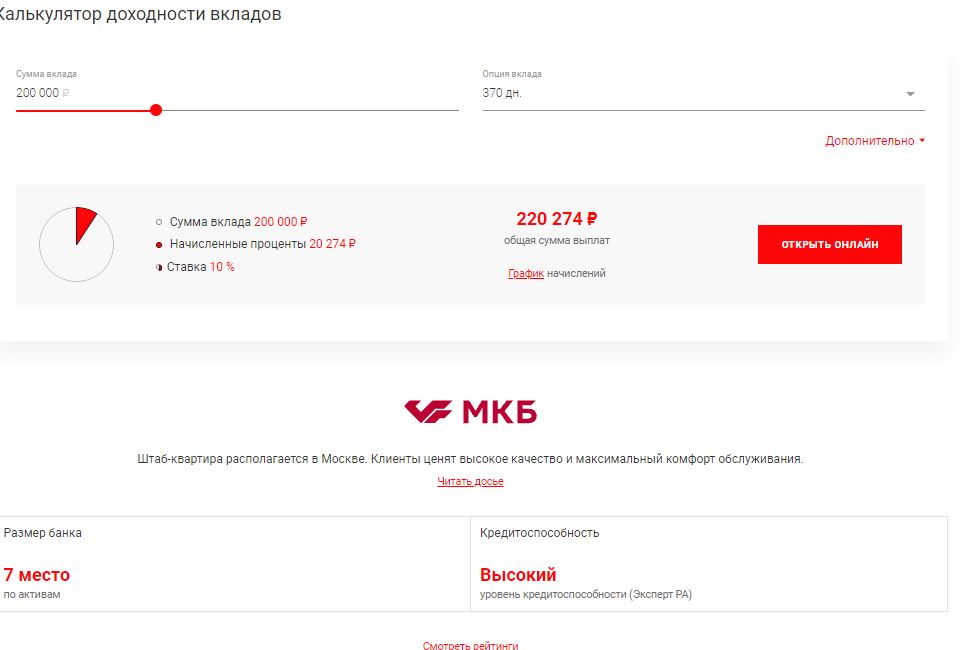

Для того, чтобы сопоставить наиболее выгодные условия по вкладам, я зашла на платформу Финуслуги, которая предлагает обзор депозитов с максимально высокими ставками, а также добавила Сбер в качестве наиболее надежного и крупного банка.

Наиболее подходящими нам показались условия в МКБ и Дом РФ.

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Рассмотрим преимущества вклада МКБ.

Особенности вклада:

- сумма взноса от 10 000 рублей;

- срок от 3 месяцев до 3 лет;

- процентная ставка 8-10%;

- пополнение и частичное снятие не предусмотрены;

- выплата процентов осуществляется в конце срока действия вклада.

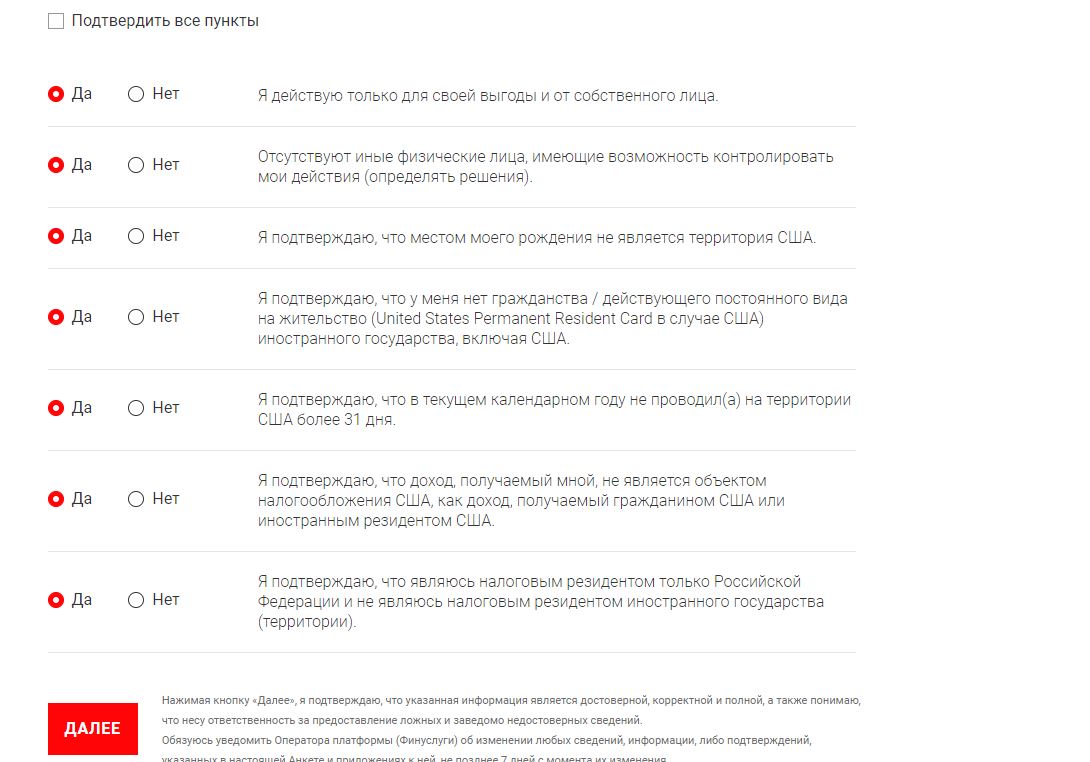

При открытии появляется анкета, где нужно ответить на несколько вопросов.

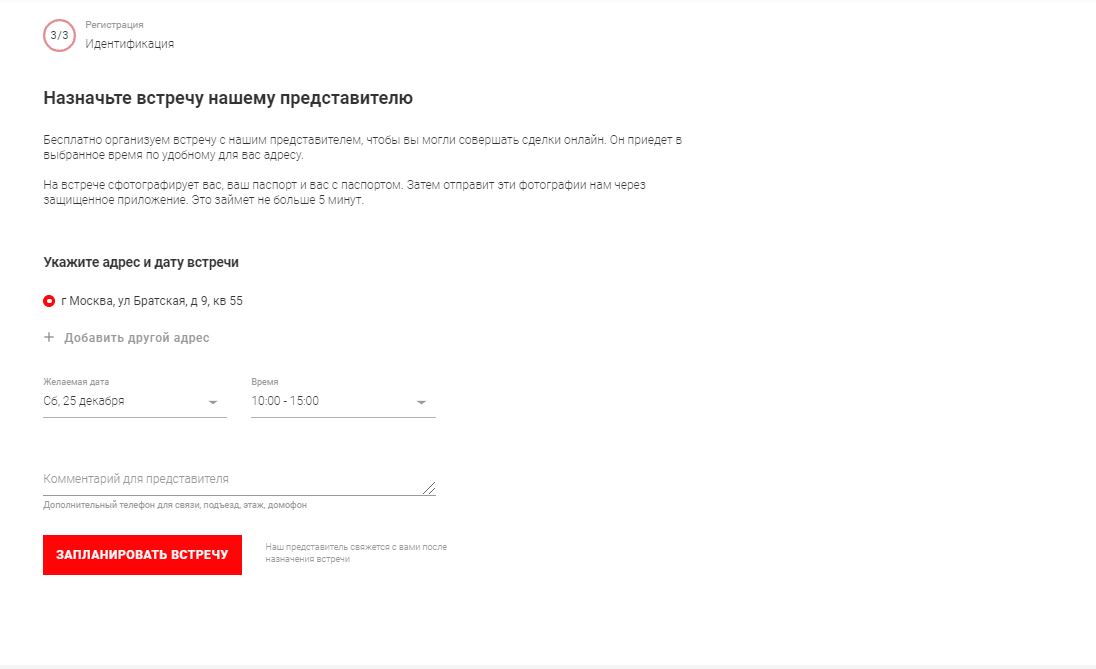

Далее предлагается назначить встречу с представителем, чтобы подтвердить идентификацию.

Вклад мы открывать не планируем, поэтому назначать встречу не будем.

Способ открытия вклада через платформу выглядит излишне громоздким, а также любопытствующих или изучающих вопрос может отталкнуть лишние действия по проведению встречи с представителем.

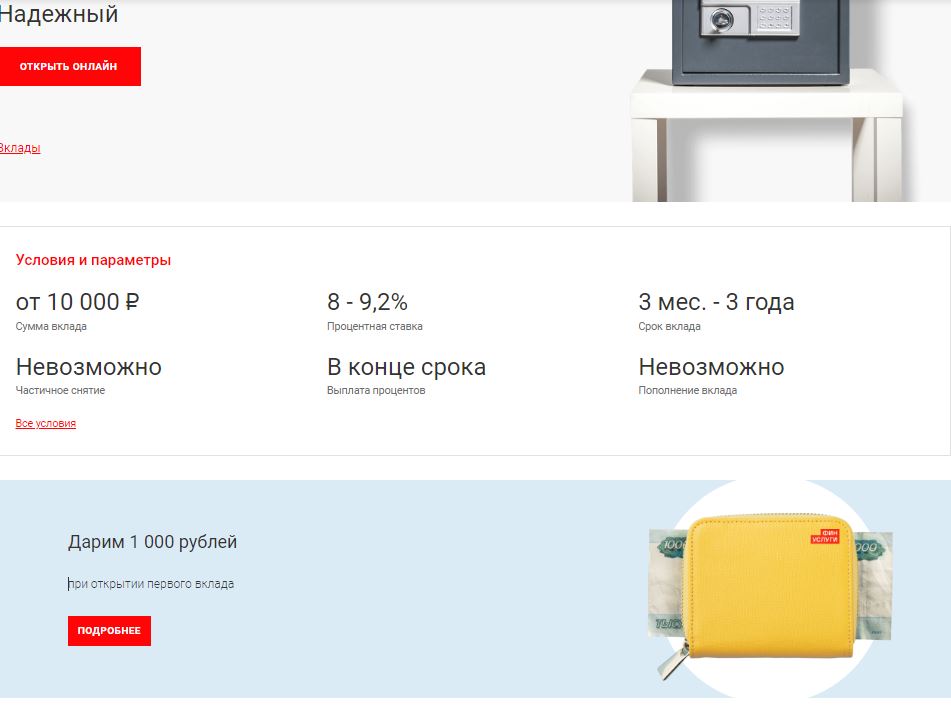

АО «Дом.РФ»

Предлагается вклад «Надежный» с процентной ставкой 9,1 %. Для открытия вам нужно открыть вклад через маркетплейс «Финуслуги».

Особенности вклада:

- сумма взноса от 10 000 рублей;

- срок от 3 месяцев до 3 лет;

- процентная ставка 8-9,2%;

- пополнение и частичное снятие не предусмотрены;

- выплата процентов осуществляется в конце срока действия вклада.

Платформа предлагает войти через портал Госуслуги, чтобы данные подтянулись автоматически.

При взносе в размере 200 тыс. через год будет выплачена сумма 18 300 рублей. Неплохой результат.

Дальнейшие условия по открытию вклада онлайн идентичные с предыдущим.

Пока нам не нужно открывать вклад, поэтому встречу я планировать не стала.

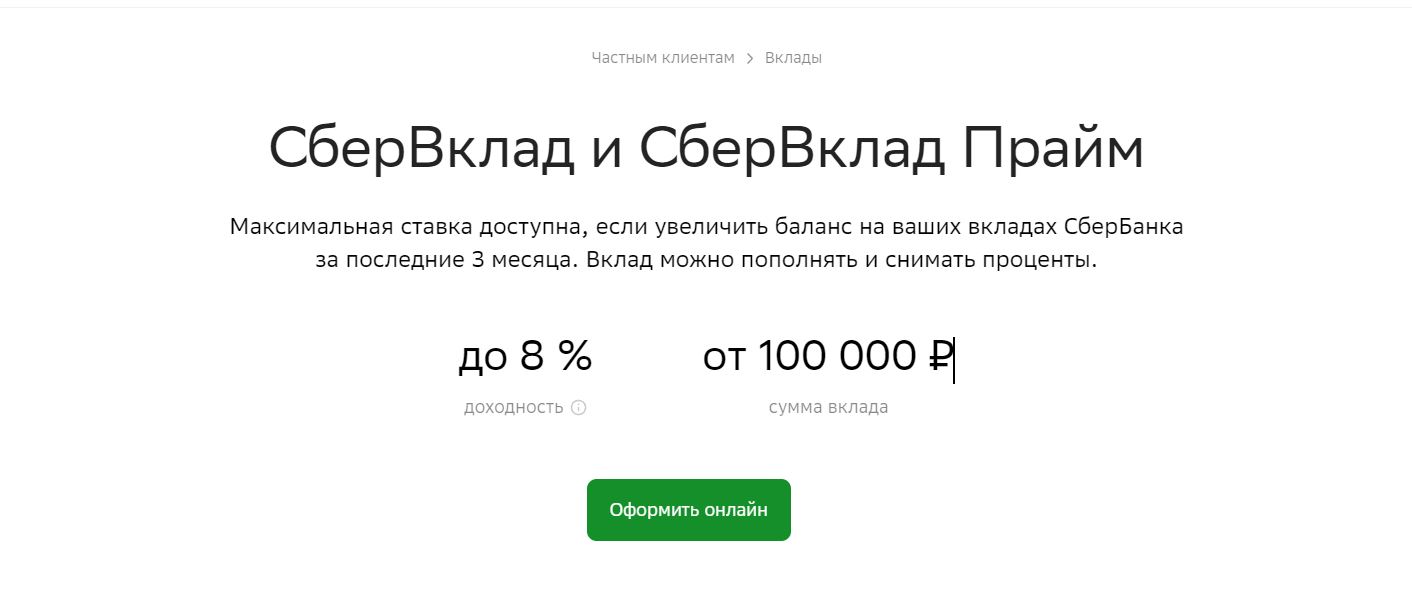

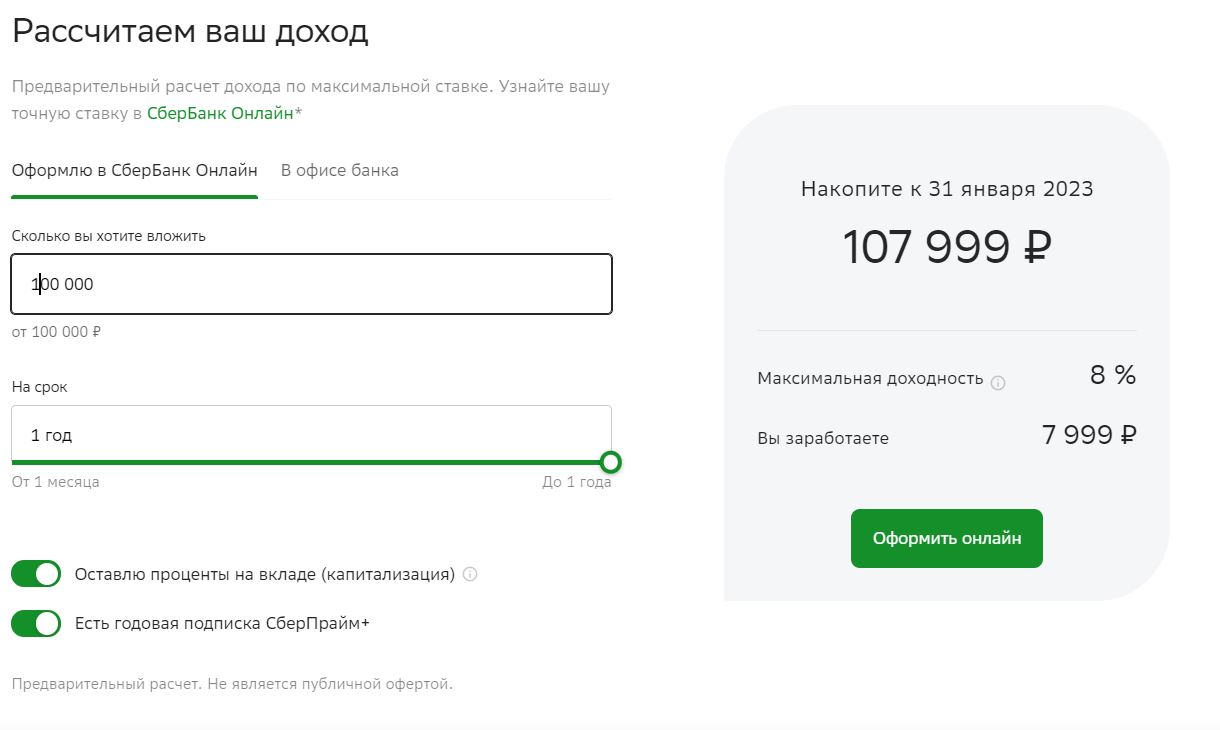

ПАО Сбербанк

Компания предлагает два депозита с повышенной доходностью: СберВклад и СберВклад Прайм.

Условия, предоставления ставки 8% следующие:

- Оформите годовую подписку СберПрайм+;

- Откройте СберВклад сроком на 1 год в СберБанк Онлайн;

- При открытии вклада не перекладывайте и не снимайте деньги с других ваших вкладов в Сбере;

- Не снимайте ежемесячно начисляемые проценты (капитализация процентов);

- Доходность 8% годовых рассчитана, исходя из номинальной ставки по вкладу 7,72%.

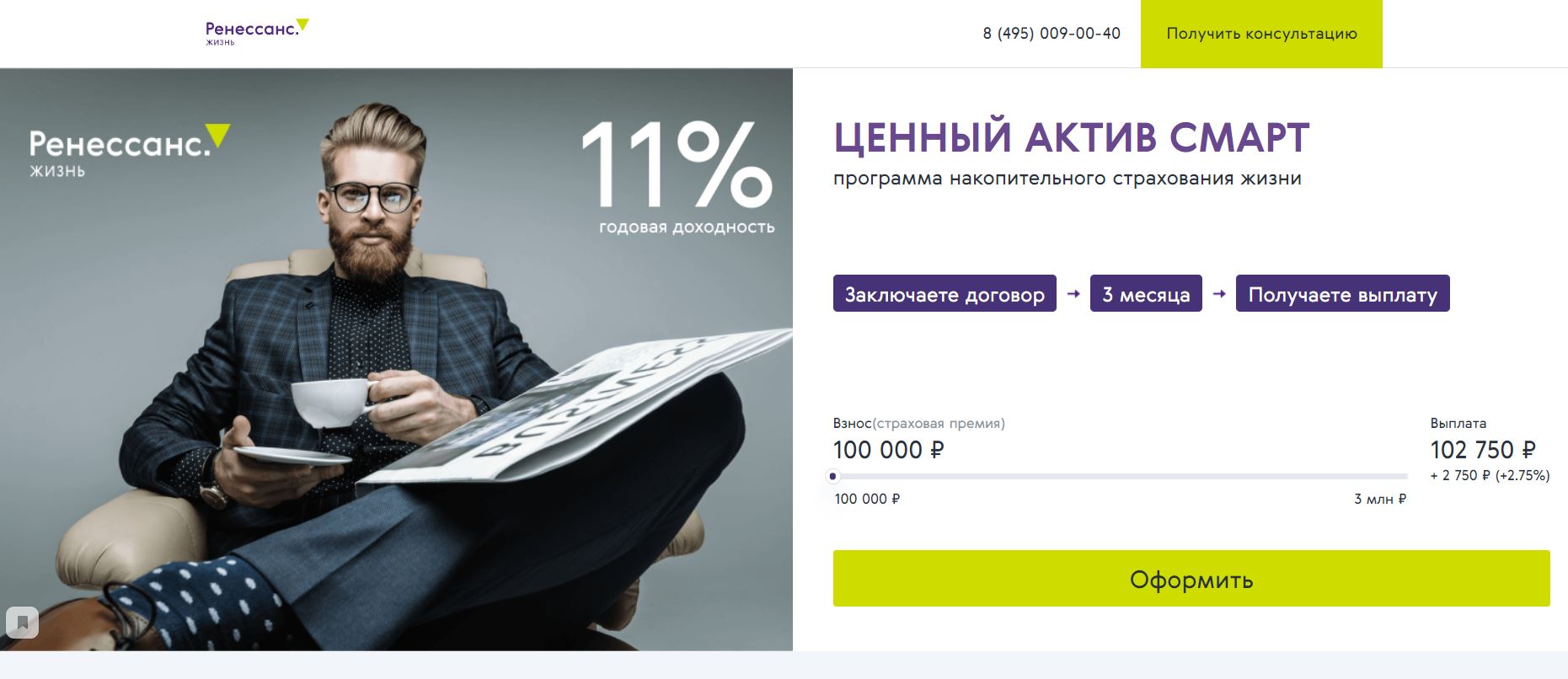

ООО “СК “Ренессанс Жизнь”

Компания предлагает интересный продукт “Ценный Актив Смарт”, предусматривающий привлекательный процент и оформление онлайн. Это накопительная программа с гарантированной доходностью 11% годовых и сроком 3 месяца. Размер взносов от 100 000 до 3 000 000 рублей, то есть подходит людям с любым уровнем достатка.

Преимуществами программы являются:

- доходность 11%, что на порядок выше, чем процент по банковскому вкладу (6% среднее значение) и накопительные счета (8% среднее значение);

- оформления договора на срок 3 месяца (по сравнению с НСЖ, которые предусматривают полисы на долгие годы, это большое преимущество в плане гарантии инфляционного влияния);

- возможность указания до 4-х выгодоприобретателей по полису.

Итак, вводим требуемые данные и получаем расчет прибыли: при взносе 100 000 рублей на срок 3 месяца выплата через 3 месяца составит 102,75 тыс. рублей. Безусловно, приятно.

Риски по полису:

- смерть по любой причине – выплата страховой суммы;

- смерть в результате ДТП – плюс 10% к страховой сумме (порядка 115 тыс. рублей).

Однако на сайте нет информации об открытии вклада на год или более длительный период.

Мы связались с представителями компании, и удалось выяснить, что 11% можно получить, если внести 100 000 рублей на 3 месяца, тогда сумма к выплате составит 102 750 рублей.

Годовой вклад предусмотрен в долларах, в сумме от 1200 до 40 000 долларов. При минимальном взносе ставка будет 2% годовых, то есть плюс 24$. Также по программе есть определенные неудобства в виде отсутствия страховки АСВ, возможностью «подводных камней» новой страховки.

Продукт достаточно мутный, поэтому мы пока не заинтересовались им. Кроме того, для выяснения информации потребовалась консультация специалиста по телефону.

Также напоминаем, что ранее мы уже подробно рассматривали данный продукт в нашей статье Вклад или страхование жизни: как накопить выгодно.

Подведем итоги

Без дополнительных опций, предлагаемых банками, ставка по вкладу, в зависимости от условий конкретной кредитной организации, упадет на 0,5%, а то и на все 2%. Эльвира Набиуллина назвала такую политику кредитных организаций дискриминацией и заявила, что ее быть не должно.

Регулятор пытается сделать все вклады проще и понятнее для клиента. На деле это приведет к падению доходности банковских депозитов и сокращению всей продуктовой линейки.

При этом финансисты просят ЦБ дать комментарии относительно своей позиции, так как предлагать особые условия по вкладам является нормальной международной практикой.

Также стоит принимать во внимание то, что проценты по вкладам облагаются налогом (при сумме вклада свыше 1 млн. рублей), а такие продукты как НСЖ или “Ценный актив Смарт” налогообложение исключает, но и теряет защиту от АСВ.

Коротко и просто о страховании на нашем информационно-аналитическом ресурсе – Calmins.com!

NEO-волонтер Татьяна П.

Calmins.com ©

Источники: bfm.ru, valuable-asset-smart.ru, base.garant.ru, cbr.ru, sberbank.ru