ВСС подвел итоги работы рынка страхования жизни и сделал прогнозы его развития

Всероссийский союз страховщиков 11 ноября провел онлайн пресс-конференцию, посвященную итогам работы рынка страхования жизни за 9 месяцев 2021 года, и дал прогнозы его дальнейшего развития. На мероприятии обсудили много различных тем, среди которых: регуляторные новации на рынке страхования жизни и их возможные последствия, перспективы введения гарантирования на рынке страхования жизни, роль рынка страхования жизни в инвестициях в российский госдолг и потенциал его участия в институциональных проектах, а также многие другие.

Спикерами выступили:

- вице-президент ВСС Виктор Дубровин;

- генеральный директор СК “Капитал Life” Евгений Гуревич;

- генеральный директор СК “Сбербанк страхование жизни” Игорь Кобзарь;

- генеральный директор СК “Ингосстрах-Жизнь” Владимир Черников.

Мы уже рассказывали о прошлой пресс-конференции ВСС по той же теме за первый квартал 2021 года, рекомендуем ознакомиться.

Итоги 9 месяцев 2021 года по страхованию жизни в России

Открыл конференцию Виктор Дубровин, он рассказал об основных ключевых моментах рынка страхования жизни. По его словам, сегодня наблюдается рост всех видов страхования, в том числе и кредитного. Так, по потребкредитам продолжают ставиться новые рекорды. Несмотря на высокий рост кредитного страхования, растут и классические продукты страхования.

Сборы компаний составили 399 750 727 тыс. рублей, что на 25% выше показателей 3 кварталов 2020 года (320 032 319 тыс. рублей).

- ИСЖ выросло на 7% и составило 158 380 289 тыс. рублей.

- НСЖ выросло на 16% и составило 110 619 378 тыс. рублей.

- Кредитное страхование жизни заемщиков выросло на 12% и составило 103 120 756 тыс. рублей.

- Медицинское страхование выросло на 12% и составило 11 443 609 тыс. рублей.

- Страхование от несчастных случаев и болезней за второй квартал осталось практически неизменным, однако по сравнению с аналогичным периодом 2020 года снизилось на 23%.

Концентрация ТОП-10 компаний составила 88% сборов, а драйверами роста в 2021 году стали:

- 45% от сборов – кредитное страхование;

- 55% от сборов – НСЖ и ИСЖ.

Выплаты страховых компаний

Выплаты страховых компаний выросли на 44% и достигли 214 млрд рублей.

Генеральный директор СК “Капитал Life” Евгений Гуревич заявил, что по итогам 9 месяцев 2021 года выплаты выросли на 43% и достигли объемов 2020 года. Евгений Гуревич отметил, что 42% выплат составили выплаты по рисковому страхованию – этот показатель вырос в 1,5 раза.

Структура произведенных выплат:

- 55% – смерть;

- 37% – травмы, болезни и прочее;

- 8% – инвалидность.

Отдельно на пресс-конференции упомянули, что за три квартала 2021 страховые компании выплатили более 2 млрд рублей по случаям, связанным с коронавирусом.

Число страховых случаев увеличилось на 21%, достигнув 1.3 млн случаев, а резервы увеличились на 2.7% и составили 1.445 трлн рублей.

Накопительное и инвестиционное страхования жизни

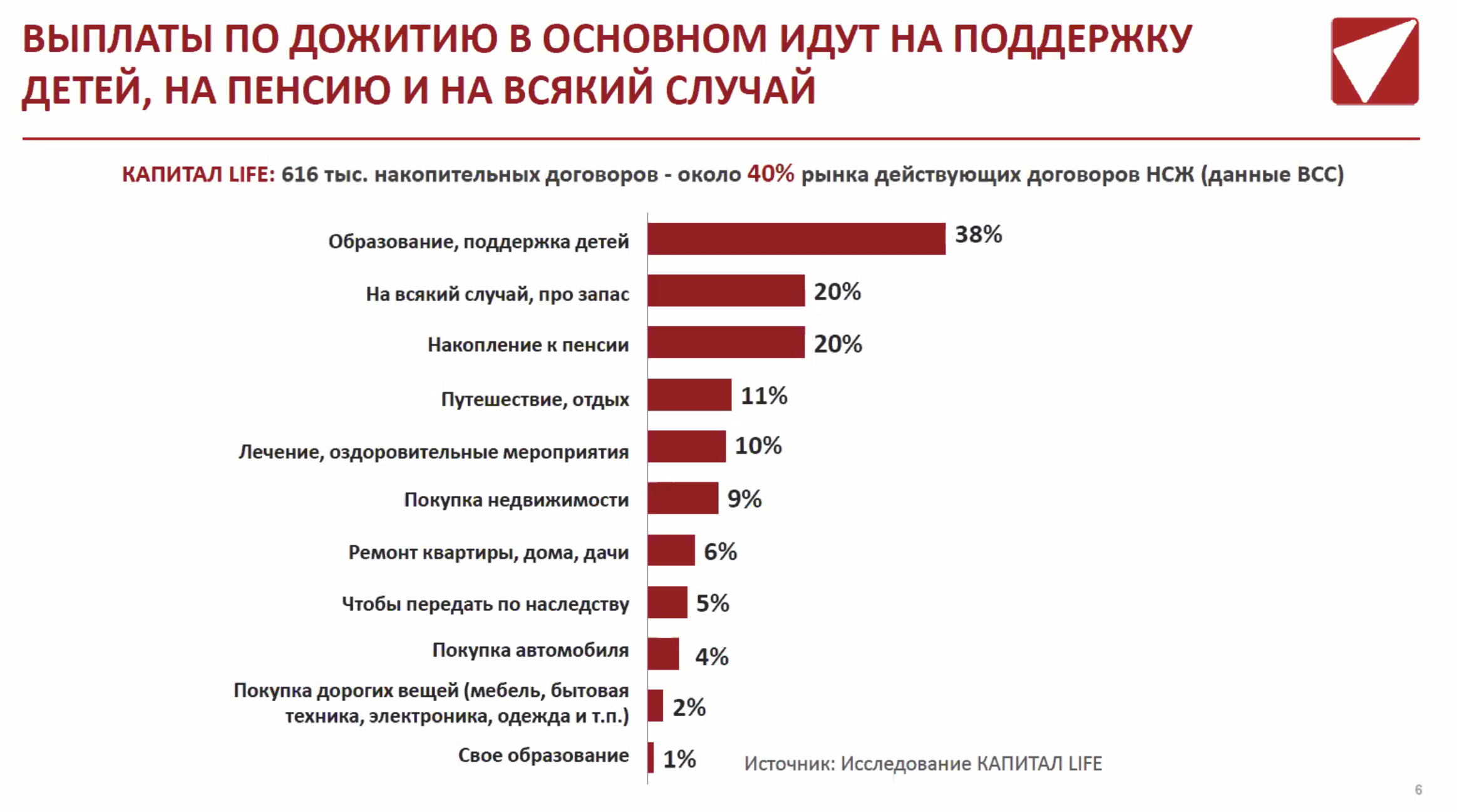

Евгений Гуревич заявил, что на данный момент НСЖ является важным инструментом, который помогает людям копить. Также он отметил, что большая часть граждан (40%) копит на образование и поддержку детей. Другие основные цели для накопления: создание финансовой подушки и сохранение средств к пенсии.

Владимир Черников рассказал о ценности НСЖ. На страховом рынке сегодня наблюдается устойчивый спрос на накопительное страхование жизни. На текущий момент в России 4.2 млн действующих договоров НСЖ, а средний взнос составляет около 80 тыс. рублей.

Рост популярности НСЖ происходит благодаря дополнительным опциям, входящим в договоры НСЖ. Сюда относится, например, социальный налоговый вычет “под ключ”, телемедицина, юридическая помощи и даже сервис по профориентированию школьников для учебы за рубежом. Спикер отметил, что “дополнительные опции – это тренд, переходимый в мейнстрим”. Они являются неотъемлемой частью НСЖ, без которой уже невозможно представить этот полис.

Также Владимир Черников отметил, что НСЖ хорошо работает в синергии с другими продуктами страхования (например, с защитой от критических заболеваний). Кроме того, были затронуты инновации в накопительном страховании жизни. Так, например, на пресс-конференции вспомнили о новом продукте компании “Ингосстрах-Жизнь”, доступном к покупке онлайн – “Авантаж Квартира”. О нем мы недавно рассказывали в нашей контрольной закупке Как застраховать жизнь онлайн, не выходя из дома?

По мнению Владимира Черникова, НСЖ – это, в первую очередь, базис для создания сверхдолгих накоплений:

“Если говорить сегодня об этом продукте, то совершенно очевидно, что это фундамент для создания комбинированных продуктов. Необходимо двигаться в этом направлении. Это не только продукт для жизни, но и для всего того, что ценно клиенту. Это инструмент для инвесторов со 100% защитой капитала. НСЖ может и дальше становиться универсальной платформой для сверхдолгосрочных накоплений с гарантией защиты средств.”

Следующим выступил Игорь Кобзарь, генеральный директор СК “Сбербанк страхование жизни”, он подчеркнул, что компания развивается по 5 направлениям:

- понижение комиссионного вознаграждения в пользу клиента;

- повышение ликвидности продуктов;

- диверсификация продуктовой линейки;

- улучшение качества сервиса;

- усиление фокуса на сегменте Private Banking.

Отдельно спикер отметил, что в 3 квартале “Сбербанк страхование жизни” заключили рекордную сделку на сумму более в 6 млрд рублей в сегменте Private Banking.

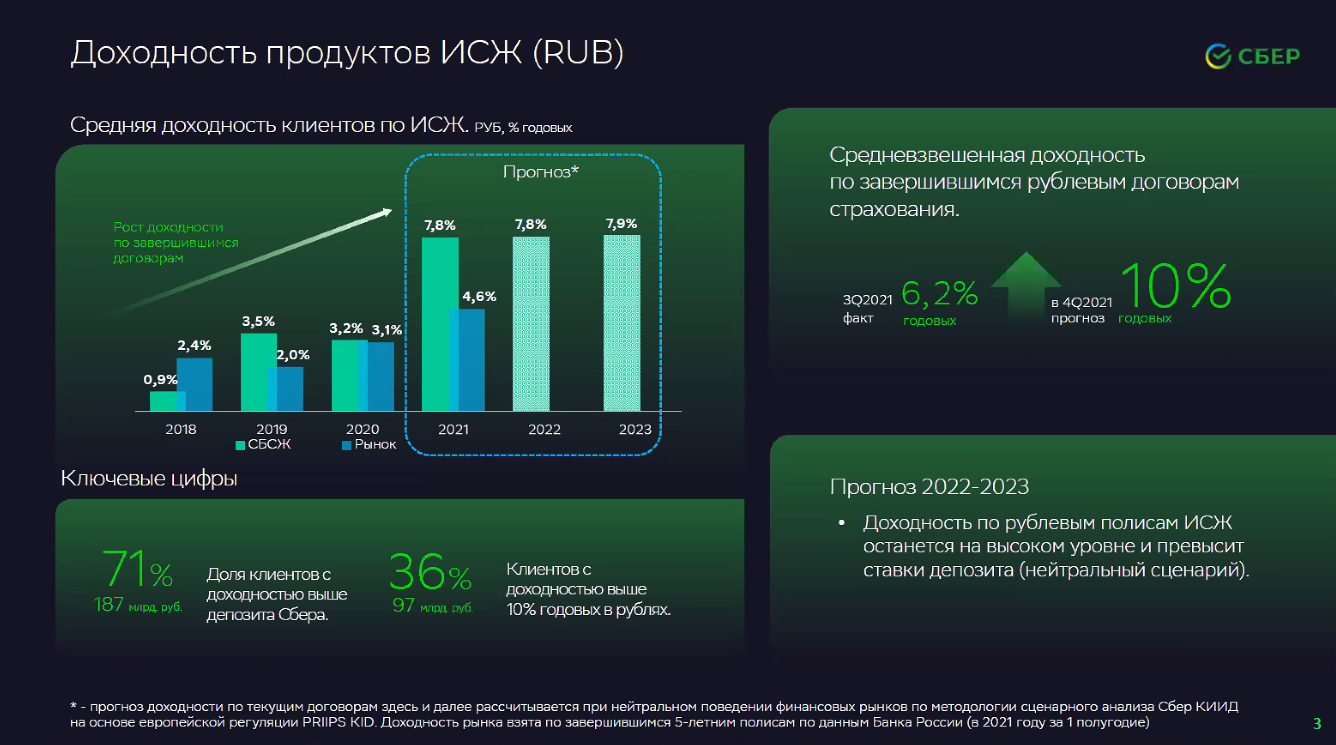

Также Игорь Кобзарь заявил, что у СК “Сбербанк страхование жизни” доходность по ИСЖ растет (+6,2% годовых). В следующем квартале ожидают рост 10% годовых.

Сборы СК “Сбербанк страхование жизни” выросли на 43,5%. Драйвером остается сфера ИСЖ (показатель вырос на 145,9%), НСЖ (+33%), кредитное страхование жизни (+31,8%). Выплаты выросли на 73,1%.

Вызовы и возможности, которые выделяют в компании “Сбербанк страхование жизни”:

- Новые требования ЦБ по продаже ИСЖ/НСЖ;

- Снижение продаж ИСЖ со сложными структурными продуктами;

- Регуляторный арбитраж с брокерами и УК.

Регуляторные изменения

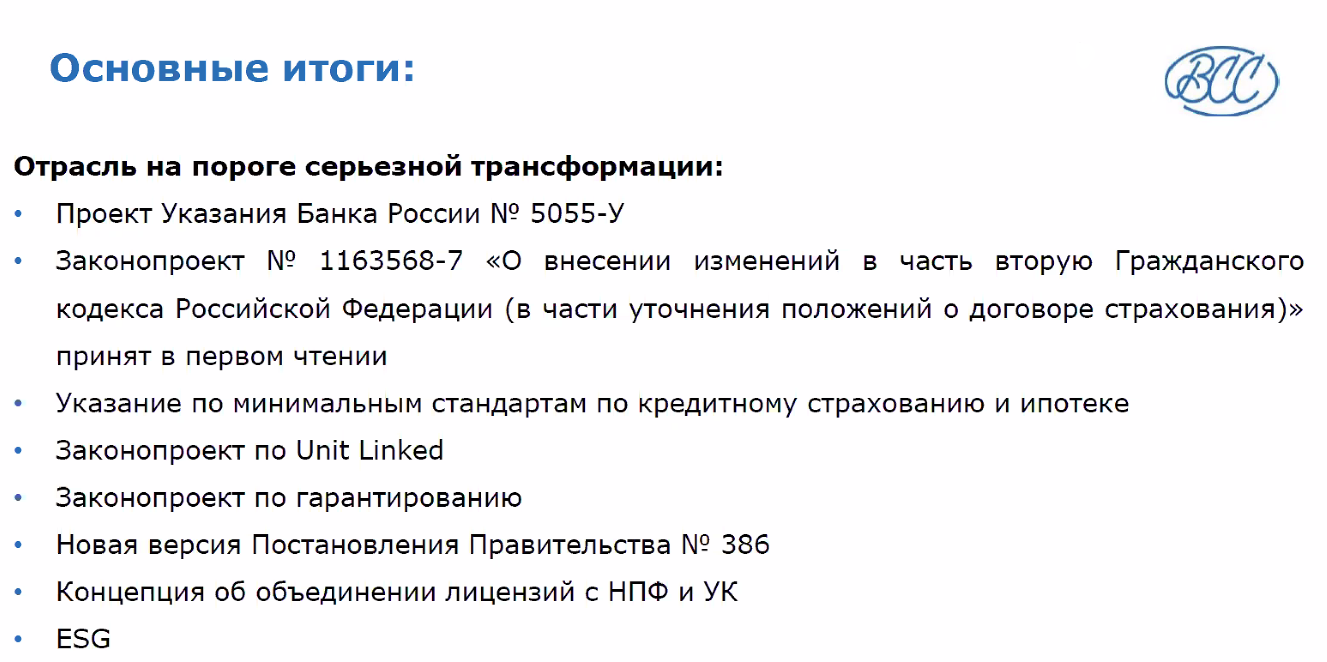

Спикеры отметили, что в 2022 году мы будем жить по “новому дизайну страхования жизни”. Отрасль стоит на пороге серьезной трансформации, так как сейчас в Госдуме прорабатывают несколько новых законопроектов, которые значительно изменят работу страховщиков. Также страховую индустрию ожидают и другие изменения.

Проект Указания Банка России №5055-У уже находится на регистрации в Минюсте и в ближайщие месяцы станет нормативным докуметном. Предположительно, уже к середине 2022 года страховщики будут руководствоваться условиями указания.

Законопроект №1163568-7 “О внесении изменений в часть вторую ГКРФ (в части уточнения положений о договоре страхования)” принят в первом чтении.

В 3 квартале вышло указание по минимальным стандартам по кредитному страхованию и ипотеке.

Среди прочих изменений Виктор Дубровин отметил законопроекты по Unit Linked, по гарантированию, новую версию Постановления Правительства №386, концепцию об объединению лицензий с НПФ и УК, ESG-концепции.

Прогнозы на 2021 и 2022

Евгений Гуревич, отметил, что к концу 2021 года сборы компаний страхования жизни достигнут 500 млрд рублей. В начале года делался прогноз, что выплаты составят 300 млрд рублей, и возможно этот уровень будет достигнут.

В 2022 году по прогнозам Минэкономразвития ожидаются положительные изменения в части экономического роста и восстановления доходов населения. Виктор Дубровин отметил, что сфера страхования жизни тесно связано с доходами граждан.

Также спикер заявил, что сейчас наблюдается повышенный интерес населения к инвестициям. В связи с этим ожидается развитие инвестиционных продуктов в сфере страхования жизни. Дубровин отмечает, что это безопасные продукты для первого инвестирования, которые содержат хорошую гармонию защиты и инвестиций.

Кроме того, по мнению Виктора Дубровина, по потребительскому кредитованию и ипотеке в 2022 году рекордов ожидать не стоит.

Комментарии и мнение редакции

На данный момент на рынке наблюдается рост страхования жизни, в частности по направлению НСЖ. На такие результаты в значительной мере повлияла пандемия коронавирусной инфекции Covid-19. Согласно прогнозу, озвученному на пресс-конференции, также ожидается развитие инвестиционных продуктов, так как граждане проявляют особый интерес к этой теме. Однако на деле ситуация может сложиться несколько иначе. Будем следить за событиями на рынке страхования жизни на нашем ресурсе – оставайтесь с нами!

Больше интересных статей на информационно-аналитическом ресурсе Calmins.com!

NEO-корреспондент Сергей Н.

Calmins.com ©

Серьезная статья, есть о чем задуматься. 500 млрд это немало, и, как я понял, это не только кредитное страхование – то есть многие люди доверяют страховщикам вдолгую свои средства. Но мне, например, этого недостаточно, чтобы поверить, что когда-то в будущем мне кто-то что-то выплатит, а деньги надо отдавать сейчас. Хотелось бы именно на вашем ресурсе, который серьезно подходит к делу, почитать о том, как именно защищены интересы страхователя по длинным даговорам страхования жизни – законодательно и в договоре страхования. Вот вклады защищены страхованием вкладов (хотя бы), а взносы по страхованию жизни? Буду благодарен за подробные разъяснения.

Рынок растет. А продукты государством, точнее накопления, не застрахованы, как вклады. Договоры нсж длинные, что будет с деньгами – не понятно. И покрытие и доход скромные…

цифры существенные, конечно. интересно как это все отразится на тех, кто покупает страховку. посмотрим как сложится