В современном российском обществе очень четко прослеживается тенденция более бережного отношения к себе и своему здоровью, заботе о будущем. Кризисы в экономике и пандемия коронавируса укрепили и усилили данную тенденцию, что неизбежно влияет на разные сферы, в том числе и на рынок труда. Дополнительный социальный пакет для сотрудников повышает их лояльность и помогает удержать кадры после пандемии. В этом свете ценность страхования многократно возрастает, особенно в корпоративном сегменте.

В наших статьях и обзорах мы неоднократно рассматривали классическое страхование физических лиц от несчастного случая и болезней. Сегодня же мы:

- поведаем о рынке страхования от несчастного случая и болезней, включая корпоративное страхование;

- обсудим страхование сотрудников предприятия (наполнение программ и ТОП-игроки);

- рассмотрим, какие программы доступны для организаций для добровольного страхования персонала от НС.

Социальная роль страхования на рынке труда

Последние годы на российском рынке труда наблюдался дефицит высококвалифицированных кадров во многих областях экономики. Работодатели находятся в постоянном поиске оптимальных решений для привлечения и удержания качественных сотрудников. Сейчас квалифицированные соискатели хотят получить не просто хорошо оплачиваемую работу, но и комфортные условия труда, социальную защиту. Одной из мер для привлечения и удержания кадров становится предоставление соцпакета, частью которого является страхование своих сотрудников. Наличие соцпакета повышает привлекательность компании в глазах соискателя и является дополнительной мотивацией к эффективному труду.

Корпоративное страхование от НС и болезней активно используется организациями как средство дополнительной мотивации и заботы о своем персонале, часто вместе с добровольным медицинским страхованием (ДМС). Кроме того, программы страхования сотрудников дают работодателю дополнительный инструмент для поощрения наиболее ценных кадров, поскольку в рамках одного корпоративного договора есть возможность устанавливать определенные страховые суммы и делать наполнение продукта как по категориям сотрудников, так и персонально.

Следует отметить, что помимо социальной функции и поддержки сотрудников в трудную минуту, страхование от несчастного случая и болезни несет в себе экономическую пользу для организации. А именно, льготы по единому социальному налогу, налогу на прибыль и подоходному налогу. Взносы до 15 тыс. рублей на одного застрахованного сотрудника учитываются в себестоимости (являются частью расходов на оплату труда, статья 255 НК РФ). Страховые выплаты и взносы для предприятия не облагаются НДС, что придает продукту дополнительную привлекательность.

Для сотрудников предприятия страховое возмещение не облагается подоходным налогом (НДФЛ) и позволяет выплачивать страховую сумму по договору и рискам в полном объеме непосредственно клиенту.

Рынок страхования от несчастного случая и болезней в 2021 году

Наглядно показатели по рынку на основании данных Центробанка России можно увидеть у нас на сайте в инфотаблицах Максима Чернова.

Результаты рынка страхования от НС и болезней в 2021 году

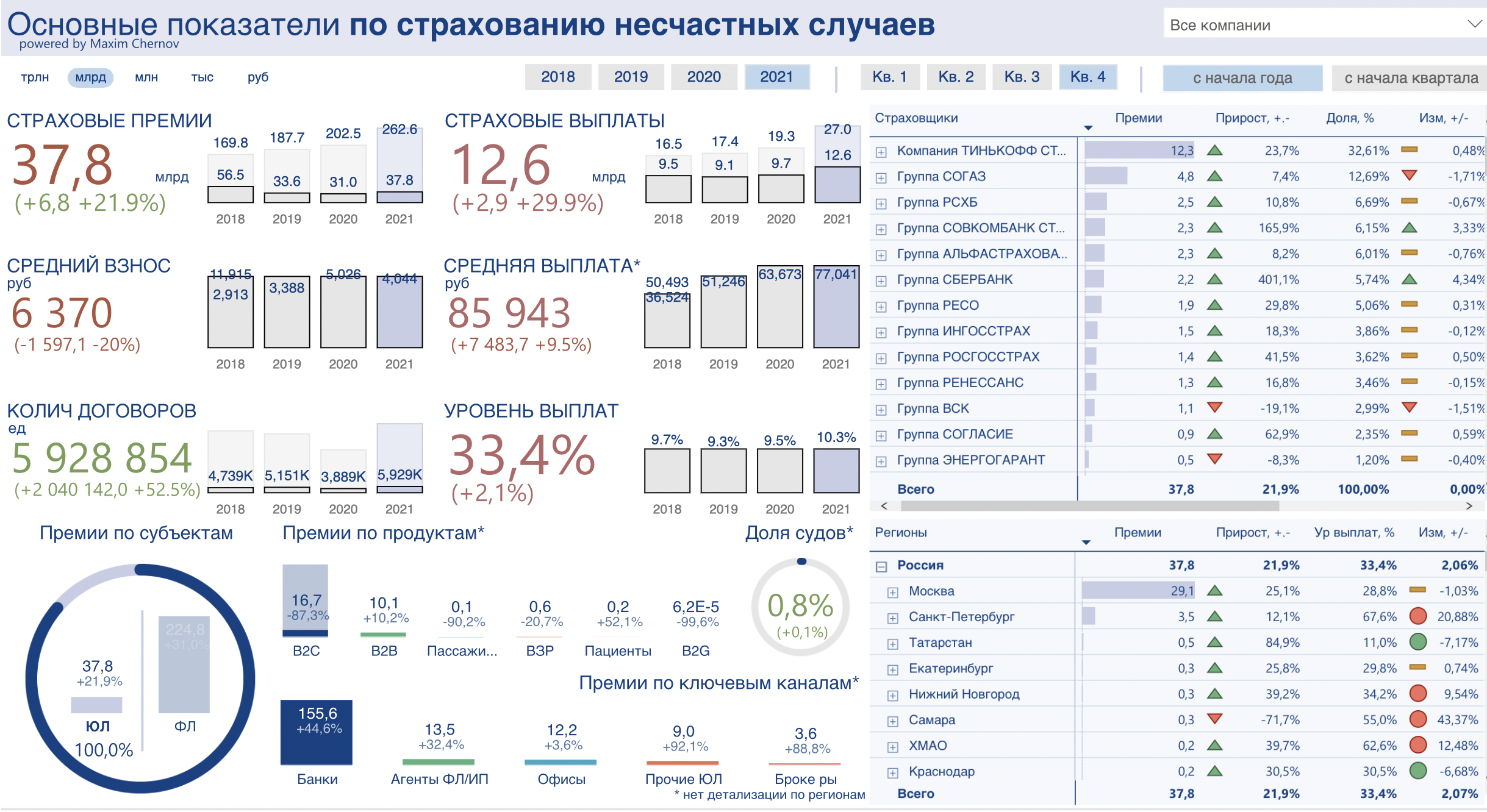

Страхование от несчастного случая и болезней в России по итогам 2021 года занимает важную строчку среди всех видов. Доля данного направления составляет более 14%. Суммарно в 2021 году заключено более 64 млн полисов, а общие сборы страховых премий превысили 262 млрд рублей.

Результаты рынка страхования от НС и болезней за 1 квартал 2022 года

Что касается результатов 1 квартала 2022 года, то из отчета ЦБ видно снижение доли страхования от несчастного случая и болезней (итого по рынку) с 14% до 9% (или же до 41 млрд рублей). Во многом это связано с приостановкой массового потребительского кредитования, где по страхованию от несчастного случая и болезней собирается значительная часть премий. К сожалению, в последнем отчете Центробанка нет подробной информации по многим направлениям, которая ранее была. Приведенные данные – это только общие результаты по рынку. Далее мы разберем корпоративный сегмент, а именно страхование юридическими лицами от НС и болезней своих сотрудников.

Корпоративное страхование от несчастного случая в России в 2021 году

Отдельного внимания заслуживает корпоративный сегмент страхования от НС, сборы по которому составили порядка 19% от общих сборов сегмента – около 38 млрд рублей (это 2% всех сборов по рынку страхования в России). Однако это агрегированный показатель, который включает кроме страхования персонала также и другие направления: страхование пассажиров, пациентов и других категорий за счет средств предприятий. Примечательно, что в страховании от несчастного случая ЮЛ на первой строчке находится уже не АО “СОГАЗ” – лидер страхового рынка России, а АО “Тинькофф страхование” со сборами более 12 млрд рублей.

Как видно из инфотаблицы, корпоративным страхованием от НС, кроме обозначенных выше страховщиков, активно занимаются следующие компании (ТОП-10): АО СК “РСХБ-Страхование”, АО “Совкомбанк страхование”, АО “АльфаСтрахование”, ООО СК “Сбербанк страхование”, САО “РЕСО-Гарантия”, СПАО “Ингосстрах”, ПАО СК “Росгосстрах” и ПАО “Группа Ренессанс Страхование”. Общее количество заключенных договоров страхования за прошлый год приблизилось к отметке в 6 млн штук, средняя выплата застрахованному составила почти 85 тыс. рублей.

Ключевые регионы развития страхования от несчастного случая в 2021 году

Более 75% от всех сборов приходится на г. Москва – 29 млрд рублей. Далее идет Санкт-Петербург (3,5 млрд рублей), Татарстан (0,5 млрд рублей), Екатеринбург (0,3 млрд рублей) и замыкает пятёрку лидеров – Нижний Новгород (0,3 млрд рублей). Стоит отметить, что во всех пяти регионах наблюдался рост страховых взносов по программе страхования ЮЛ в прошлом году.

Далее речь пойдет о более узком сегменте рынка – страховании работников от НС и болезней за счет работодателя.

Программы страхования от НС и болезни сотрудников

Наряду с ДМС страхование от несчастного случая и болезни занимает важное место в соцпакете, предоставляемом работодателем. Программы страхования предусматривают покрытие в случае травмы, инвалидности или смерти по причине несчастного случая. Согласно статистике, наиболее частыми причинами смерти в трудоспособном возрасте являются сердечно-сосудистые заболевания и онкология. Страховка на случай опасных заболеваний покроет расходы на лечение, а в случае смертельного исхода родственникам будет выплачена компенсация.

Основные риски, включаемые в программы от НС и болезни:

- смерть в результате несчастного случая;

- инвалидность;

- временная утрата трудоспособности.

Возможное страховое покрытие:

- только НС на предприятии;

- страхование от несчастного случая 24/7 вся Россия;

- страхование от несчастного случая 24/7 весь мир.

Помимо основных рисков, полис может включать:

- смерть или утрату трудоспособности в результате заболевания;

- компенсацию за лечение в госпитале или проведение операции;

- компенсацию за необходимый инвентарь;

- выплаты в случае постановки таких критических диагнозов как рак, инсульт, инфаркт, почечная недостаточность и другие опасные недуги.

Но данными рисками список не ограничивается. По запросу организации страховая компания может разработать индивидуальную программу страхования конкретных сотрудников. Кроме того, существуют короткие программы, например, страхование на время командировки или на время исполнения служебных обязанностей.

Как развивается страхование от НС и болезней сотрудников в России?

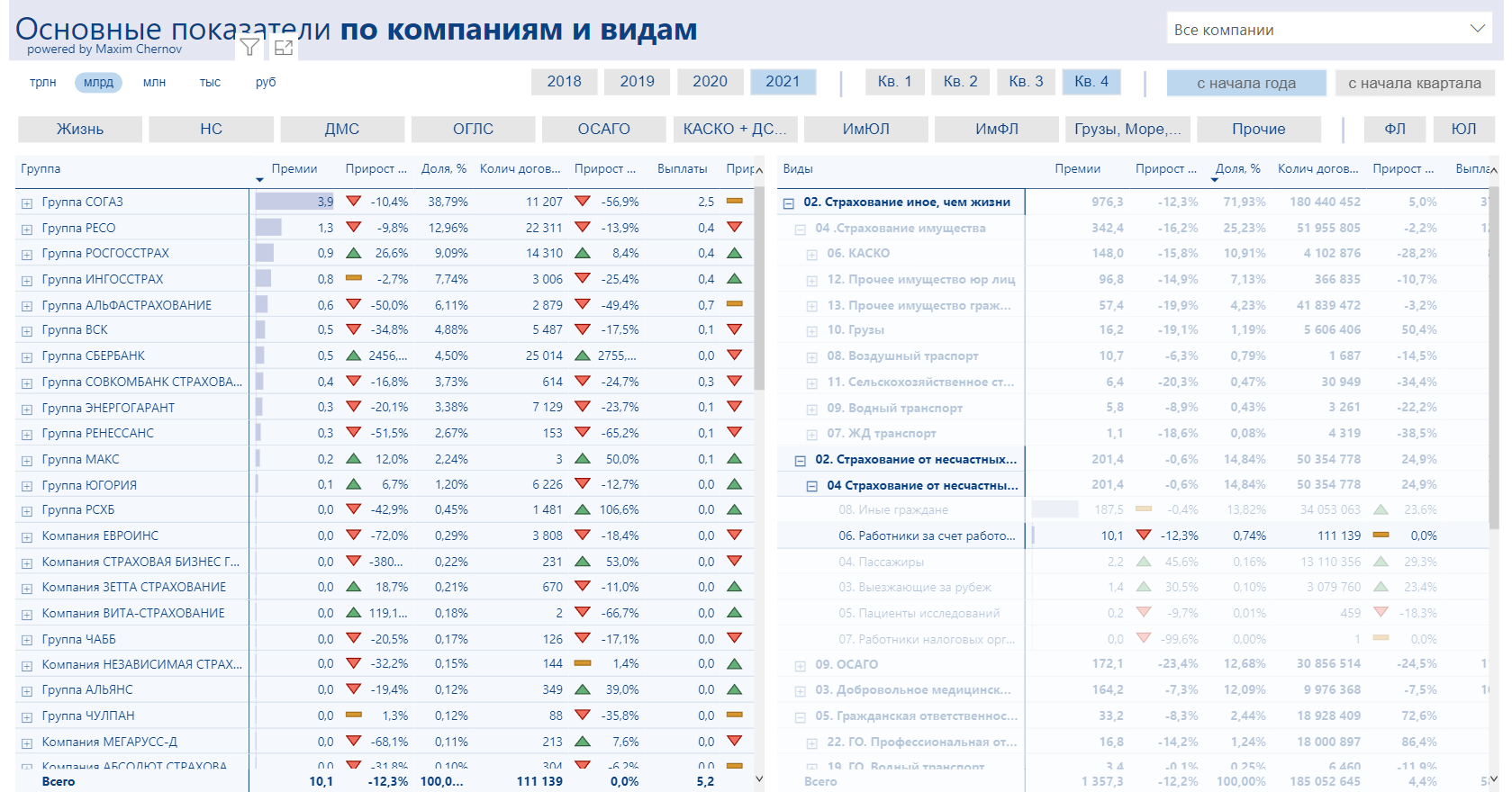

За 2021 год компании собрали свыше 10 млрд рублей страховых премий по страхованию сотрудников за счет работодателя.

Ниже представлен ТОП-5 страховых групп по итогам 2021 года по страхованию от НС работников за счет работодателя:

За 1 квартал 2022 года страховые компании собрали свыше 3,5 млрд рублей премий в сегменте страхования сотрудников от НС и болезней за счет работодателя. Падение сегмента составило более 7% относительно 1 квартала 2021 года, когда страховщики собрали более 3,8 млрд рублей.

Хотелось бы отметить компанию ООО “СК “Ингосстрах-Жизнь”, входящую в пятерку лидеров 2021 года. Компания добилась значительных результатов в 1-ом квартале 2022 года, несмотря на общее падение рынка по страхованию от несчастных случаев и болезней работников предприятий, компании удалось увеличить долю рынка с 6% до 8%, при этом в 1 квартале прирост страховой премии составил 50%.

Что представляет собой программа страхования от несчастных случаев и болезней от компании “Ингосстрах-Жизнь”?

СК «Ингосстрах-Жизнь» предлагает гибкие условия для корпоративных клиентов, обеспечивая тем самым возможность включения в договор по выбору страхователя различных рисковых покрытий и установление для застрахованных различных лимитов страховых сумм. Такой подход позволяет регулировать стоимость страхования, повышая его доступность.

Клиентоцентричный подход «Ингосстрах-Жизнь» позволяет любому юридическому лицу сформировать оптимальную программу страхования своих сотрудников. Что означает понятие «оптимальная программа»? По мнению клиентов «Ингосстрах-Жизнь», этим условиям удовлетворяет наличие у продукта, с одной стороны, достаточной суммы покрытия для наиболее вероятных по наступлению рисковых событий, с другой – сбалансированная стоимость для бюджета страхователя. Вариант договора может включать покрытие ухода застрахованного из жизни в результате несчастного случая или болезни, получения инвалидности в результате несчастного случая, получения травмы, необходимости госпитализации в результате несчастного случая, постановки диагноза критического заболевания. В таком варианте часто сумма страхового покрытия составит не менее 3 млн рублей по событиям инвалидность и уход из жизни. 1 млн рублей – в случае госпитализации, получения травмы и диагностирования критического заболевания.

Стоимость именно такого варианта программы корпоративного страхования составит в среднем от 2 000 до 8 000 рублей на человека в год. На такой разброс в цене влияют в том числе профессиональная деятельность застрахованных, численность коллектива. Так, меньше будет стоить страховая программа для большого коллектива в сравнении с маленьким. Разной будет и стоимость страхования у представителей рабочих специальностей и сотрудников офиса.

Обратимся к сайту страховщика, чтобы подробнее ознакомиться с условиями страхования. Корпоративным клиентам компания “Ингосстрах Жизнь” предлагает базовое решение, которое по запросу клиента можно расширить дополнительными рисками. Страховая сумма устанавливается фиксированная для каждого сотрудника или индивидуальная, в зависимости от годового дохода сотрудника, а иногда в зависимости от «грейда» (уровня должности) сотрудника. Программы действуют, как правило, 24/7 (т.е. не только в рабочее время), территория покрытия – весь мир, за исключением зон боевых действий.

Базовое решение корпоративного страхования от несчастных случаев (НС) включает защиту риска ухода из жизни, инвалидности и/или травмы, полученных в результате НС. Дополнительно программу можно расширить покрытием на случай хирургической операции или госпитализации, наступивших в результате НС или болезни, а также включить риск диагностирования критических заболеваний, таких как онкология, инфаркт миокарда, инсульт, почечная недостаточность и других.

Средняя цена договора, защищающего от НС, колеблется в промежутке от 200 до 10 000 рублей. Такой широкий диапазон обусловлен сразу несколькими факторами, ключевой вес в которых приходится на численность коллектива, специализацию сотрудников, набор страховых рисков, период действия и лимит страхового покрытия.

Средняя стоимость страхования от НС или болезни колеблется в диапазоне от 1 000 до 20 000 рублей. На цену влияют помимо ранее перечисленных факторов еще пол и возраст клиента.

Пример программы корпоративного страхования сотрудников от несчастных случаев и болезней

Эксперты компании “Ингосстрах-Жизнь” поделились с нашей редакцией примером действующей программы защиты сотрудников от несчастных случаев и болезней. Речь идет о производственной компании пищевой промышленности, включающей более 25 юридических лиц, с численностью сотрудников около 8 000. Трудовой коллектив обеспечен расширенной программой страхования от несчастных случаев и болезней, которая включает покрытие по событиям ухода из жизни в результате несчастного случая или болезни, получения инвалидности, травмы, госпитализации в результате несчастного случая, хирургической операции в результате несчастного случая, диагностирования критического заболевания, а для сотрудников в регионах предусмотрено и страхование от укусов клеща. Программа активно работает, договор страхования персонала действует более трех лет, сотрудники обеспечены защитой практически в любой непредвиденной ситуации: произведены выплаты в рамках договора в том числе по уходу из жизни, установлению диагноза критического заболевания и травме.

Какие продукты по страхованию от НС и болезней сотрудников предлагают другие страховщики из ТОП-5?

Мы изучили другие программы по страхованию работников за счет предприятия. Рассмотрим более подробно, что предлагают страховщики из ТОП-5 по данному сегменту (согласно результатам 2021 года).

СОГАЗ

СОГАЗ является страховщиком №1 по объему страховых премий в России в 2021 году и предлагает широкий спектр продуктов по страхованию персонала. На сайте страховщика нет подробного описания продуктов от НС и болезней, программы составляются с учетом специфики деятельности предприятия и численности сотрудников. Но из общего описания можно выделить следующее:

Классические продукты АО “СОГАЗ” по страхованию от НС

- страхование 24/7;

- страхование во время исполнения служебных обязанностей;

- диагностирование критического заболевания и утрата трудоспособности.

Продукты можно комбинировать и взаимно дополнять с учетом пожеланий заказчика.

Какие риски покрывает страхование:

- смерть;

- инвалидность;

- утрата трудоспособности в связи с НС или болезнью.

Программа “Корпорация Защита” от “СОГАЗ-ЖИЗНЬ”

Обеспечивает материальную защиту сотрудников предприятия на случай временной или постоянной нетрудоспособности.

Риски:

- смерть по любой причине;

- установление инвалидности по любой причине и в результате несчастного случая;

- первичное диагностирование критического заболевания;

- временная утрата трудоспособности в результате несчастного случая или заболевания;

- лечение критических заболеваний.

По желанию заказчика можно включать и исключать риски, сделать программу, предоставляющую защиту 24/7 или только во время работы. Страховая сумма устанавливается по согласованию с работодателем.

Уплата страховых взносов возможна единовременно или ежеквартально (по согласованию сторон).

РЕСО

Компания РЕСО, занявшая второе место по страхованию сотрудников за счет работодателя в 2021 году, предлагает 2 основных вида страхования:

Страхование от НС

- физическая травма или увечье;

- временная утрата трудоспособности;

- инвалидность;

- смерть.

Страхование на случай диагностирования критических заболеваний:

- лечение онкологии;

- шунтирование коронарных артерий;

- пересадка или восстановление сердечного клапана;

- нейрохирургия;

- пересадка органов и тканей костного мозга.

Росгосстрах

Росгосстрах занимает третье место по страхованию работников за счет работодателя по результатам 2021 года. Компания предлагает следующие варианты страхования сотрудников предприятий:

Коллективное страхование работников от несчастного случая

- страхование от НС 24/7 при исполнении служебных обязанностей и в быту;

- страхование от НС при исполнении служебных обязанностей, включая проезд на служебном транспорте;

- страхование от НС при исполнении служебных обязанностей, включая проезд не на служебном транспорте.

Риски:

- травма в результате НС или острого отравления;

- инвалидность 1, 2, 3 группы в результате НС или острого отравления;

- смерть в результате НС или острого отравления.

Страхование на случай опасных заболеваний

- рак;

- инфаркт;

- инсульт;

- терминальная почечная недостаточность;

- аорто-коронарное шунтирование;

- первичная трансплантация органов;

- хирургическое лечение коронарных артерий;

- рассеянный склероз;

- паралич;

- пересадка клапанов сердца.

Страхование от НС сотрудников частных охранных предприятий

Согласно закону, сотрудники частных охранных предприятий и детективных агентств должны быть обязательно застрахованы за счет работодателя. Покрываются следующие риски:

- травмы в результате НС или острого отравления;

- инвалидность;

- смерть.

АльфаСтрахование

Компания замыкает пятерку лидеров страхования от НС и болезней за счет работодателя и реализует страхование от НС и болезней в качестве дополнения к полису ДМС. В открытом доступе нет описания конкретных программ и включенных рисков, предложение высылается по запросу организации.

Также существуют отдельные программы страхования сотрудников на случай заболевания COVID-19 (программа Антивирус) и на случай онкологического заболевания (АнтиОнко), которая, в зависимости от модификации, может включать лечение за границей.

Следует сказать, что все страховщики демонстрируют гибкий подход к формированию продуктов и дают возможность организациям персонализировать программы страхования, удалять и добавлять риски, а также регулировать график платежей.

Комментарии и мнение эксперта

На рынке предлагается обширный спектр программ по страхованию от несчастного случая сотрудников предприятий и организаций. Основные продажи сосредоточены в городах миллионниках, а также там, где находятся штаб-квартиры крупных госкорпораций и предприятий. Данный вид страхования активно используется организациями для повышения своей привлекательности в качестве работодателя и, как правило, входит в соцпакет. Предприятие заботится о здоровье своих сотрудников и оказывает помощь в непредвиденной ситуации для того, чтобы работник быстро вернулся в строй и не образовалась дополнительная непрогнозируемая нагрузка на бюджет организации.

Некоторые предприятия предпочитают оказывать разовую материальную помощь сотруднику в случае непредвиденной ситуации, нежели страховаться, хотя страховой проактивный подход позволяет прогнозировать расходы и одновременно гарантированно защищать персонал. При этом страхование, в отличие от форс-мажора, можно спланировать и заложить в бюджет. Однако, как показывают данные Банка России, доля таких договоров на рынке, к сожалению, по прежнему довольно мала, и продукт обычно работает как дополнение к основной программе ДМС.

Как обеспечить работников максимальной защитой?

Выплаты по страховым случаям от НС и болезни производятся в денежном выражении, в то время как ДМС позволяет получать качественное лечение в коммерческих медицинских центрах. Предоставляя своему сотруднику одновременно и ДМС, и полис от НС и болезней, работодатель обеспечивает работника максимальной защитой в случае несчастья. А именно: квалифицированное лечение + выплата по страховому случаю + выплата по больничному. Но, для того, чтобы страхование работало, покрытие должно быть не менее миллиона рублей, а лучше даже больше (3-5 млн рублей). Следует помнить, что полная страховая сумма выплачивается не по всем рискам, а только в случае смерти застрахованного или инвалидности. По остальным рискам, например, в случае травмы, пострадавшему выплачивается определенный договором процент от страховой суммы.

В дальнейшем мы планируем рассказать о других сегментах корпоративного страхования, оставайтесь с нами!

Продуктовая аналитика, прогнозы экспертов по развитию страхового рынка России и свежие новости из мира страхования и финансов на информационно-аналитическом ресурсе Calmins.com!

Статья одобрена экспертом страхового рынка Денисом Лебедевым

Calmins.com ©

Источники: sogaz, sogaz-life, reso, rgs, lifeingos, alfa

страховка от работодателя – это, конечно, всегда приятно, но, к сожалению, не слишком это распространено. может в крупных городах ситуация и другая, но в регионах в этом плане туго

Отличный способ удержания ценных сотрудников. Нужная вещь👍🔥

Не все компании могут позволить себе страхование своих сотрудников, в основном только крупные компании и производства. Хотя конечно страховка вещь нужная, и ценность работодателя возрастает в разы, если он обеспечивает сотрудников страховой защитой.

Ргс всегда своим сотрудникам дарил дмс, было действительно крайне приятно, чувствовала, что работодатель меня ценит

Страхование сотрудников – отличный инструмент с любой точки зрения, однако, при всех своих плюсах распространенный весьма слабо. Страховщикам еще копать и копать в эту сторону! Почему-то сотрудники отделов корпоративного страхования зацикливаются в основном на страховании имущества юрлиц, и совершенно «забывают» по н/с сотрудников. А зря!

Нормальные работодатели предоставляют своим сотрудникам либо дмс, либо нс, но какая то страховка точно должна быть. Здоровые сотрудники – залог успешного бизнеса и не только тут дело в прибыли. Дело и в микроклимате в коллективе и в компании. Очень важно, чтобы не было отвлечений на постоянные визиты к врачам.

Из своего опыта скажу так, что страховка – это скрытые доходы. Допустим, ваша зарплата тысяч 80,но имея дмс вы ещё прибавляйте мнимуп 10 т р сверху. Это первичный визит+анализы +повторный визит+лекарства +всякие УЗИ. Отдельная тема – стоматология. Отдельная тема дети и родители, а также супруг и супруги. Тут надо енще тыс 30 сверху закладывать, есои не болше. Поэтому, я бы пошёл в крупные компании, пусть не на болтшрц оклад, но на нормальный соц пакет