ОСАГО и КАСКО – два вида автострахования

Оба страховых полиса – КАСКО и ОСАГО по-своему защищают материальные интересы автолюбителей. При страховании КАСКО владелец (собственник или тот, у кого есть доверенность) страхует свою машину. При страховании ОСАГО страховка защищает владельца от ответственности возместить ущерб, причиненный его транспортным средством другому автомобилю, чужому имуществу или людям. Из сущности разных видов страхования вытекает, что по ОСАГО возмещение причитается потерпевшему, а по КАСКО – собственнику или владельцу с нотариальной доверенностью, в которой указана такая возможность.

В идеальном случае лучше иметь оба полиса – КАСКО и ОСАГО, чтобы были защищены все аспекты владения или распоряжения автомобилем. Когда у человека два полиса, при ДТП встает вопрос, в какую компанию обращаться. В самом простом случае, – в свою страховую компанию, а она там уже сама разберется. Для понимания вопроса можно обратиться к статье на нашем сайте. Полис ОСАГО не защитит вашу машину от угона или пожара в гараже, не поможет, если вы повредили автомобиль по своей вине или при отсутствии виновника. Полис КАСКО, если вы забыли оформить ОСАГО, не поможет компенсировать убытки, нанесенные по вашей вине другому автомобилю или третьим лицам. Это различие проистекает из самой природы этих разных видов страхования. Но этим их отличия не исчерпываются, их достаточно много, и понимать детали иногда может оказаться полезным. Попробуем описать отличие ОСАГО от КАСКО простыми словами.

Основные различия между ОСАГО и КАСКО

Итак, у двух разных видов – различные объекты страхования. Но это далеко не все. ОСАГО в России работает с 2003 года и является обязательным. КАСКО существует в нашей стране уже около ста лет и является добровольным. То есть о своей машине вы имеете право не заботиться, а свою возможную вину застраховать обязаны. Обязать застраховать КАСКО может только банк-кредитор, если ТС является предметом залога. И даже в этом случае иногда можно отказаться от КАСКО, но при этом кредитный процент будет значительно выше.

Страховая компания может отказать в заключении договора КАСКО, если страхователь плохо себя зарекомендовал, подозревается в мошенничестве, неадекватно себя ведет, или не согласен с оценкой своего автомобиля. Отказать в оформлении ОСАГО не может ни одна компания, если у нее есть такая лицензия.

Из обязательного характера ОСАГО вытекает следующее отличие его от КАСКО: ОСАГО полностью регулируется государством в лице Центрального банка России:

- он назначает базовый тариф и систему коэффициентов для расчета платежа;

- определяет алгоритм расчета стоимости полиса;

- устанавливает лимиты выплат;

- регламентирует алгоритм расчета возмещения;

- устанавливает способы страхового возмещения и его сроки.

Все перечисленные моменты по КАСКО страховые компании устанавливают по своему усмотрению. Базовый тариф по ОСАГО сейчас варьируется на легковые автомобили в диапазоне от 2 471 рубля до 5 436 рублей.

По ОСАГО потерпевшему за ущерб имуществу не может быть выплачено более 400 тыс. руб., за вред, нанесенный жизни или здоровью одного человека – не более 500 тыс. руб. Если ущерб превышает эти суммы, а это возможно, если пострадала дорогая машина или несколько ТС, то виновнику придется выплачивать разницу из своих средств. На этот случай при оформлении КАСКО можно заказать недорогую добровольную страховку гражданской ответственности на суммы сверх ОСАГО.

По КАСКО лимит выплат зависит от страховой суммы, на которую был застрахован автомобиль, и условий страхования. В общем случае страховая сумма равняется оценочной стоимости ТС, не может ее превышать. Если страхователь выбрал страховую сумму, меньшую, чем стоимость авто, в случае повреждений его ждет неполная (пропорциональная) выплата.

По КАСКО ТС может быть застраховано с франшизой, то есть может быть оговорен минимальный ущерб, который страхователь берет на себя. По ОСАГО такая опция отсутствует.

По страховому полису КАСКО страхователь вправе выбрать не полный пакет рисков: он может застраховать только угон, только ущерб; может отказаться страховать стихийные бедствия или пожар; может застраховать дополнительное оборудование и даже гражданскую ответственность сверх обязательного лимита. По страховому полису ОСАГО все риски сразу включены в страховку и не зависят от выбора страхователя.

В большинстве случаев страхование по КАСКО обходится дороже.

Что касается выплат, то правилами ОСАГО жестко регламентированы их сроки, продолжительность ремонта, возмещение путем восстановления на аккредитованных СТО (кроме случаев технической невозможности и иных, оговоренных законом). Возмещение по ОСАГО рассчитывается всегда с учетом износа. ТС должно быть направлено на ремонт (или осуществлена выплата) в течение 20 дней с момента приема документов, а ремонт не может длиться дольше месяца.

По КАСКО способ возмещения и порядок расчета определяется условиями договора. Он может быть заключен с учетом износа или без него. Для гарантийных ТС расчет производится по расценкам фирменного сервиса, если таковы условия договора. По КАСКО на фирменный сервис для ремонта отправляются ТС только возрастом до 2 лет. Страховое возмещение по КАСКО выплачивается в денежной или натуральной форме по согласию со страхователем.

Из обязательного характера ОСАГО следует и еще один вывод: за его отсутствие полагается штраф. Вскоре, после фактического введения проверки наличия ОСАГО у водителя с помощью видеокамер, штраф может значительно возрасти.

Стандартные условия ОСАГО позволяют в большинстве случаев оформить полис в электронным виде, в то время как оформление КАСКО – процесс более индивидуализированный, многие условия зависят от выбора страхователя, поэтому общение с агентом или посещение офиса может оказаться необходимым. Кроме того, при оформлении КАСКО осмотр и фотографирование ТС являются необходимым условием заключения договора, в то время как для ОСАГО предъявления автомобиля не требуется.

Подведем итоги

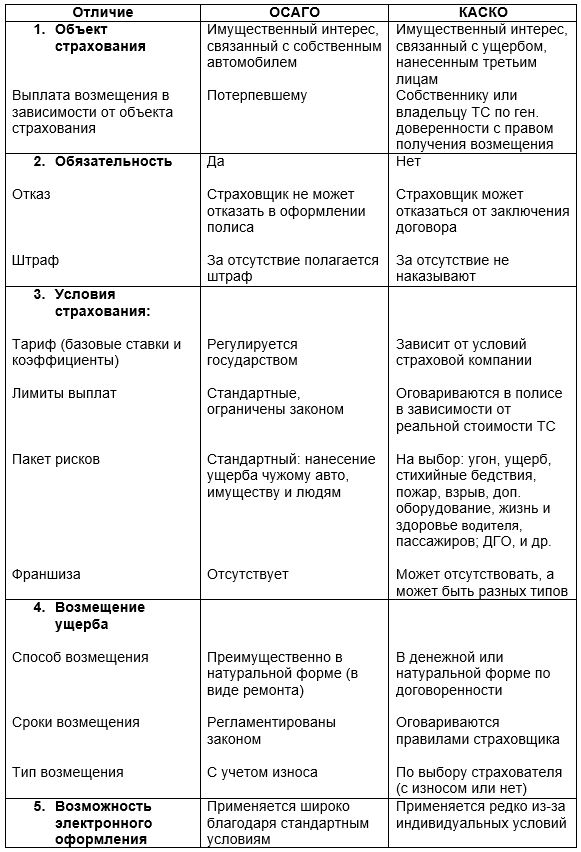

Подводя итоги, для наглядности можно отразить основные отличия в табличной форме:

В случае банкротства страховщика никто не выплатит возмещение или остаток средств при расторжении договора, а по ОСАГО обязательства переходят к РСА.

В заключение нужно сказать, что оба вида страхования не исключают, а дополняют друг друга, обеспечивая полную защиту интересов автолюбителя.

Оставайтесь с нами на информационно-аналитическом портале Calmins.com!

NEO-волонтер ТД

Calmins.com ©

Источники: insapp.ru, calmins.com, wikipedia.org, banki.ru, favorit-motors.ru, tinkoff.ru, sravni.ru, sovcomins.ru, auto.mail.ru, tonkostiosago.ru, bankiros.ru, credits.ru

Это итак понятно. Осаго- это ответственность перед третьими лицами, а в КАСКО ты в каске)