Анализ страхового рынка “жизни” по результатам 3 кварталов 2020 года

Статистические данные страховых компаний, опубликованные на сайте ЦБ РФ, позволяют произвести анализ отдельных компаний и детально разобрать динамику по продуктам.

В первой части анализа рынка за 9 месяцев 2020 года мы рассмотрели ключевые статистические показатели всех страховщиков. В этой части (часть 2-я) мы проанализируем результаты страховых компаний макросегмента “life” (“жизнь”), т.е. компаний, имеющих лицензию на страхование жизни.

За 9 месяцев 2020 года сборы компаний сегмента “life”, т.е. компаний, имеющих лицензию на страхование жизни, увеличились до 323.28 млрд рублей, показав прирост плюс 9.06 млрд рублей или плюс 3% по отношению к аналогичному периоду 2019 года.

Результаты топ-10 компаний

По итогам за три полных квартала 2020 года концентрация топ-10 компаний увеличилась на 2 п.п. и составила 88% (с учетом АО “ВТБ Страхование жизни” в 2019 году).

Безусловно, основным направлением продаж для страховщиков “жизни” являются полисы страхования жизни (НСЖ+ИСЖ), доля которых в портфеле продаж в указанный период составляет 92% (298.40 млрд рублей). Однако, если в 2019 году этот объем примерно пополам распределялся между накопительным и инвестиционным страхованием жизни (51%/49%), то в 2020 году эта пропорция заметно изменилась в пользу НСЖ, на долю которого приходится уже 57%.

Сборы по страхованию от несчастных случаев и болезней составили 11.07 млрд рублей или 3% от общих сборов, по добровольному медицинскому страхованию юридических и физических лиц – 10.72 млрд рублей или 3%.

| № | Объем собранных премий в разрезе страховых компаний сегмента «life», млн рублей | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % | Доля в 9мес. 2020 | Доля в 9мес. 2019 |

| 1 | ООО СК “Сбербанк страхование жизни” | 78,320 | 119,259 | -40,939 | -34% | 24% | 38% |

| 2 | ООО “АльфаСтрахование-Жизнь” | 56,555 | 36,632 | 19,923 | 54% | 17% | 12% |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ”* | 52,904 | 20,993 | 31,912 | 152% | 16% | 7% |

| 4 | ООО “СК “Ренессанс Жизнь” | 31,669 | 22,496 | 9,173 | 41% | 10% | 7% |

| 5 | ООО “Капитал Лайф Страхование Жизни” | 15,420 | 14,532 | 889 | 6% | 5% | 5% |

| 6 | ООО СК “Росгосстрах Жизнь” | 14,394 | 7,296 | 7,097 | 97% | 4% | 2% |

| 7 | ООО СК “Альянс Жизнь” | 11,086 | 9,046 | 2,040 | 23% | 3% | 3% |

| 8 | ООО «РСХБ-Страхование жизни» | 9,327 | 4,967 | 4,360 | 88% | 3% | 2% |

| 9 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 8,988 | 10,935 | -1,947 | -18% | 3% | 3% |

| 10 | ООО “ВСК-Линия жизни” | 5,082 | 6,883 | -1,801 | -26% | 2% | 2% |

| 11 | АО ВТБ Страхование жизни* | – | 15,290 | -15,290 | -100% | 0% | 5% |

| Прочие компании | 39,536 | 45,891 | -6,355 | -14% | 12% | 15% | |

| Итого | 323,281 | 314,221 | 9,061 | 3% | 100% | 100% |

*Значительное увеличение собранных премий ООО “СК СОГАЗ-ЖИЗНЬ” связано с присоединением страхового портфеля компании АО “ВТБ Страхование жизни” при слиянии этих компаний. Если рассмотреть показатели обеих компаний в 2019 году вместе, то изменение составит 16.62 млрд рублей (36.28 млрд рублей по результатам 9 мес. 2019 года и 52.90 млрд рублей – 9 мес. 2020 года). Увеличение объема собранных премий на 16 млрд рублей вызвано ростом портфеля страхования жизни на эту же сумму.

Лидером сегмента остается ООО СК “Сбербанк страхование жизни“, однако доля компании сократилась на 14 п.п. до 24%, а объем сборов снизился на 34% и составил 78.32 млрд рублей. Изменение обусловлено переструктуризацией страхового портфеля и снижением объема страховых премий по инвестиционному страхованию с 56.56 млрд рублей за 9 месяцев 2019 до 10.56 млрд рублей в аналогичном периоде 2020 года при одновременном увеличении премий по накопительному страхованию жизни с 58.07 млрд рублей до 64.7 млрд рублей соответственно.

Рост объема подписанных премий ООО “АльфаСтрахование-Жизнь” (+19.92 млрд рублей), ООО “СК “Ренессанс Жизнь” (+9.17 млрд рублей), ООО СК “Росгосстрах Жизнь” (+7.1 млрд рублей), ООО СК “Альянс Жизнь” (+2.04 млрд рублей) и ООО «РСХБ-Страхование жизни» (+4.36 млрд рублей) также связан с ростом собранных премий по продуктам страхования жизни (НСЖ и ИСЖ).

Среди всех компаний значительно выделяется ООО “АльфаСтрахование-Жизнь” – рост сборов по ИСЖ составил +112% (26.84 млрд рублей) по сравнению с 9 месяцами 2019 года (+14.74 млрд рублей), что особенно выделяется на фоне падения сборов по ИСЖ ООО СК “Сбербанк страхование жизни”.

Определенное увеличение премий ООО “Капитал Лайф Страхование Жизни” на 889 млн рублей также вызвано увеличением премий по страхованию жизни на 1.05 млрд рублей.

Кроме ООО СК “Сбербанк страхование жизни” из топ-10 снижение показали ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” и ООО “ВСК-Линия жизни” на 1.95 млрд рублей и 1.80 млрд рублей соответственно.

Основными каналами продажи продуктов СЖ остаются банки, входящие в состав Группы (к компаниям, использующим такую схему продаж как основную, относятся ООО СК “Сбербанк страхование жизни”, ООО “АльфаСтрахование-Жизнь”, ООО “СК СОГАЗ-ЖИЗНЬ”, ООО «РСХБ-Страхование жизни», ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни”, ООО “СК “Ренессанс Жизнь”, ООО СК “Росгосстрах Жизнь”), банки-партнеры (ООО СК “Альянс Жизнь”, ООО “ВСК-Линия жизни”).

Среди всех компаний сегмента только у ООО “Капитал Лайф Страхование Жизни” основной канал продаж – агентская сеть (по экспертной оценке – примерно 83% от общих сборов компании), однако ООО “СК “Ренессанс Жизнь” и ООО СК “Росгосстрах Жизнь” также активно развивают агентский канал продаж, но их доля сборов через агентов незначительна на фоне объемов продаж через банки.

Более подробно об этом можете прочитать, заказав наш отчет

В таблице ниже представлены объемы выплат за 9 месяцев 2019-го и аналогичный период прошлого года по крупнейшим страховщикам сегмента “life”.

| № | Объем произведенных выплат в разрезе страховых компаний сегмента «life», млн рублей | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % |

| 1 | ООО СК “Сбербанк страхование жизни” | 31,966 | 25,945 | 6,022 | 23% |

| 2 | ООО “АльфаСтрахование-Жизнь” | 30,073 | 14,471 | 15,602 | 108% |

| 3 | ООО “СК СОГАЗ-ЖИЗНЬ” | 15,756 | 3,456 | 12,300 | 356% |

| 4 | ООО “СК “Ренессанс Жизнь” | 4,386 | 2,909 | 1,477 | 51% |

| 5 | ООО “Капитал Лайф Страхование Жизни” | 30,762 | 17,893 | 12,869 | 72% |

| 6 | ООО СК “Росгосстрах Жизнь” | 523 | 443 | 79 | 18% |

| 7 | ООО СК “Альянс Жизнь” | 4,864 | 6,523 | -1,659 | -25% |

| 8 | ООО «РСХБ-Страхование жизни» | 95 | 15 | 80 | 536% |

| 9 | ООО “СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни” | 2,822 | 1,567 | 1,255 | 80% |

| 10 | ООО “ВСК-Линия жизни” | 5,799 | 1,185 | 4,614 | 389% |

| 11 | АО ВТБ Страхование жизни* | – | 7,533 | -7,533 | -100% |

| Прочие компании | 23,712 | 14,317 | 9,394 | 66% | |

| Итого | 150,758 | 96,257 | 54,501 | 57% |

За 9 месяцев 2020 года компании произвели выплат на сумму 150,76 млрд рублей, что на 54,50 млрд рублей больше аналогичного периода прошлого года.

Необходимо отметить, что у ООО “Капитал Лайф Страхование Жизни” объем произведенных выплат превышает объем собранных премий почти в 2 раза. Темпы роста выплат у ООО СК “Сбербанк страхование жизни”, ООО “АльфаСтрахование-Жизнь”, ООО “СК СОГАЗ-ЖИЗНЬ”, ООО “СК “Ренессанс Жизнь” и ООО “ВСК-Линия жизни” превышают темпы роста сборов. ООО СК “Альянс Жизнь” демонстрирует значительное сокращение выплат на фоне существенного роста сборов, что соответствует новому циклу набора портфеля. ООО «РСХБ-Страхование жизни» имеет незначительные выплаты на фоне сборов, поэтому рассматривать динамику не релевантно.

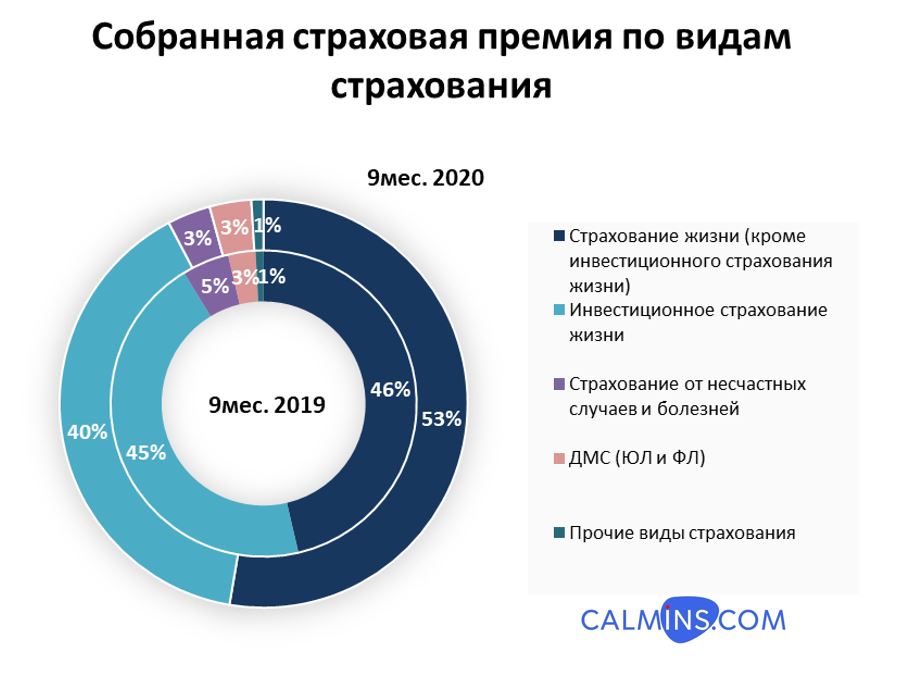

Структура собранных премий компаний сегмента “life”

В структуре среднего портфеля компаний произошли следующие изменения: доля страхования жизни (кроме инвестиционного страхования жизни) увеличилась на 7% до 53%, инвестиционного страхования жизни – снизилась на 5% до 40%, страхования от несчастных случаев и болезней – сократилась на 2% до 3%, а доля страхования жизни заемщика уменьшилась на 1% до 20%.

Доли собранных премий по добровольному медицинскому страхованию и прочим видам страхования остались неизменными и составили 3% и 1% соответственно.

| Собранная страховая премия по видам страхования, млн руб. | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % | Доля в 9мес. 2020 | Доля в 9мес. 2019 |

| Страхование жизни (кроме инвестиционного страхования жизни) | 170,316 | 145,295 | 25,021 | 17% | 53% | 46% |

| Инвестиционное страхование жизни | 128,085 | 140,999 | -12,914 | -9% | 40% | 45% |

| Страхование от несчастных случаев и болезней | 11,069 | 15,499 | -4,430 | -29% | 3% | 5% |

| ДМС (ЮЛ и ФЛ) | 10,715 | 9,199 | 1,520 | 17% | 3% | 3% |

| Прочие виды страхования | 3,096 | 3,229 | -138 | -4% | 1% | 1% |

| Итого | 323,281 | 313,559 | 9,722 | 3% | 100% | 100% |

Половину сборов прочих видов страхования занимает государственное страхование жизни и здоровья военнослужащих и приравненных к ним (1,48 млрд рублей за 9 мес. 2020 и 1,5 млрд рублей за 9 мес. 2019), представленных в отчетности ООО “ВСК-Линия жизни” – у остальных страховых групп обязательное личное страхование осуществляется через компании с лицензией на страхование иное, чем страхование жизни, и практически полностью сконцентрировано в ОАО «СОГАЗ».

Сокращение сборов по инвестиционному страхованию жизни на 12 млрд рублей в 2020 году, очевидно, связано с активной деятельностью государственных органов в борьбе с мисселингом – теперь банки обязаны информировать клиентов обо всех особенностях страхового продукта. Вторым фактором послужила низкая доходность по приобретенным ранее полисам.

Положительным фактором оказалась миграция клиентов с ИСЖ в НСЖ сегмент, тем самым удалось достичь положительного тренда по объемам сборов продуктов страхования жизни (кроме инвестиционного страхования жизни). Снижение Центробанком ключевой ставки до рекордных 4.25% в 2020 году и последующее снижение ставок по вкладам также заставило клиентов более активно общаться к альтернативным видам инвестиций, в том числе продуктов НСЖ.

Объем собранных премий по страхованию от несчастных случаев и болезней сократился на 29% по сравнению с тремя кварталами 2019 года и составил 11.07 млрд рублей, что связано с меньшей активностью граждан вследствие пандемии и ограничительных мер и меньшей заинтересованностью в продукте.

Объем премий по продуктам добровольного медицинского страхования компаний сегмента “Life” увеличился на 1.52 млрд рублей и составил 10.72 млрд рублей, а доля осталась неизменной и составила 3% от общих сборов.

В таблице ниже приведена информация по количеству заключенных договоров по основным видам страхования.

| Количество заключенных полисов по продуктам, шт | 9мес. 2020 | 9мес. 2019 | Изменение | Изменение, % |

| Накопительное страхование жизни | 3,354,892 | 3,454,137 | -99,245 | -3% |

| Инвестиционное страхование жизни | 310,029 | 255,022 | 55,007 | 22% |

| Страхование от несчастных случаев и болезней | 1,493,111 | 3,138,931 | -1,645,819 | -52% |

| ДМС (ЮЛ и ФЛ) | 415,536 | 459,687 | -44,109 | -10% |

| Прочие виды страхования | 4,664 | 3,494 | 1,170 | 33% |

| Итого | 5,578,232 | 7,311,271 | -1,732,996 | -24% |

Среди всех продуктов наибольшее сокращение по количеству заключенных полисов у страхования от несчастных случаев и болезней (-52% или -1.6 млн договоров).

Примечательно, что при сокращении количества договоров страхования от несчастных случаев и болезней на 52% средняя премия увеличилась на 50%.

| Средняя премия по продуктам, руб. | 9мес. 2020 | 9мес. 2019 | Изменение, руб. | Изменение, % |

| Накопительное страхование жизни | 50,766 | 42,064 | 8,702 | 21% |

| Инвестиционное страхование жизни | 413,139 | 552,891 | -139,752 | -25% |

| Страхование от несчастных случаев и болезней | 7,414 | 4,937 | 2,476 | 50% |

| ДМС (ЮЛ и ФЛ) | 25,795 | 20,012 | 5,783 | 29% |

Средняя премия по ИСЖ сократилась на 25% и составила 413,139 рублей, что обусловлено факторами, указанными выше. По остальным продуктам премия увеличилась в диапазоне от 20% до 50%.

Структура произведенных выплат компаний сегмента “life”

| Объем произведенных выплат по видам страхования, млн руб. | 9мес. 2020 | 9мес. 2019 | Изменение, млн руб. | Изменение, % |

| Cтрахование жизни | 142,620 | 87,632 | 54,988 | 63% |

| ДМС (ЮЛ и ФЛ) | 4,722 | 5,004 | -282 | -6% |

| Страхование от несчастных случаев и болезней | 1,643 | 1,980 | -337 | -17% |

| Прочие виды страхования | 1,772 | 1,641 | 131 | 8% |

| Итого | 150,758 | 96,257 | 54,501 | 57% |

Основные объемы выплат за 9 месяцев 2020 года пришлись на ООО СК “Сбербанк страхование жизни” (31.97 млрд рублей), ООО “Капитал Лайф Страхование Жизни” (30.76 млрд рублей), ООО “АльфаСтрахование-Жизнь” (30.07 млрд рублей), в аналогичном периоде 2019 года теми же компаниями было выплачено 25.95 млрд рублей, 17.89 млрд рублей и 14.47 млрд рублей соответственно.

| Количество урегулированных случаев по видам страхования, шт | 9мес. 2020 | 9мес. 2019 | Изменение | Изменение, % |

| Страхование жизни | 424,500 | 251,687 | 172,813 | 69% |

| ДМС (ЮЛ и ФЛ) | 632,490 | 685,504 | -53,014 | -8% |

| Страхование от несчастных случаев и болезней | 51,698 | 56,859 | -5,161 | -9% |

Количество урегулированных случаев по ДМС и страхованию от несчастных случаев и болезней за 9 месяцев 2020 года сократилось на 8% и 9% по отношению к аналогичному периоду 2019 года ввиду влияния пандемии и ограничения активности и передвижения. А количество урегулированных случаев по страхованию жизни, наоборот, выросло на 69% по результатам 9 месяцев 2020 года.

| Средняя выплата по видам страхования, руб. | 9мес. 2020 | 9мес. 2019 | Изменение, руб. | Изменение, % |

| Cтрахование жизни | 335,973 | 348,179 | -12,206 | -4% |

| ДМС (ЮЛ и ФЛ) | 7,466 | 7,300 | 166 | 2% |

| Страхование от несчастных случаев и болезней | 31,779 | 34,823 | -3,044 | -9% |

В отличие от средней премии средняя выплата по страховым продуктам изменилась несущественно, и наибольшее изменение относится к страхованию от несчастных случаев и болезней (-9% или -3,044 рублей).

Основные объемы выплат пришлись на ООО СК “Сбербанк страхование жизни” – 31.97 млрд рублей, ООО “Капитал Лайф Страхование Жизни” – 30.76 млрд рублей, ООО “АльфаСтрахование-Жизнь” – 30.07 млрд рублей.

Краткие итоги и прогнозы

По результатам 3 квартала компаниям сегмента “life” удалось восстановить уровень объемов страховых премий после падения во втором квартале и даже превысить показатели 9 месяцев 2019 года. Такие результаты были достигнуты за счет накопительного страхования жизни, в т.ч. при перегруппировке продаж из НСЖ в ИСЖ. Среди всех компаний наиболее выделяются показатели ООО СК “Сбербанк страхование жизни” – снижение сборов премий на 40 млрд рублей.

По нашим прогнозам, следует ожидать дальнейшего развития продаж продуктов накопительного страхования жизни, продолжится развитие онлайн и агентских сетей продаж продуктов страхования жизни.

Также в декабре 2020 года была анонсирована покупка Совкомбанком АО “МетЛайф”, что должно оказать положительный эффект на развитие компании и, вероятнее всего, уже в 2021 году мы увидим АО “МетЛайф” среди топ-10 компаний сегмента, поскольку Совкомбанк в 2020 году стал “системообразующим” банком, имеет хорошие ресурсы и потенциал для развития всей группы (в 2020 году также была приобретена российская “дочка” ” Либерти Страхование”).

Наши прогнозы по 2020 году в целом: рост рынка страхования жизни в России – не менее 6-7%, дальнейшее увеличение доли НСЖ и снижение ИСЖ.

Мы ожидаем более позитивного 2021 года для рынка страхования жизни, особенно в случае принятия законопроекта, подготовленного Центробанком России, о чем мы ранее писали в статье Страхование жизни в России: второе дыхание, про гарантии сохранности накопительной части НСЖ.

Самое новое, актуальное и полезное – на нашем сайте calmins.com!

Статья одобрена by эксперт страхового рынка Денис Лебедев

Calmins.com ©

Источники: cbr.ru

Очень порадовала информация о том, что ожидаются довольно таки позитивные изменения в сфере рынка страхования жизни! Надеемся, что 2021 год принесёт нам больше успехов в сфере экономики и страхования! Думаю обязательно примут законопроект ЦБ! Спасибо большое за статью!

Катерина, добрый день! Приятно слышать, что прогнозы внушают оптимизм. Скоро обо всем узнаем)

Согласен с выводами, особенно после прочтения статьи о подготовке нового законопроекта ЦБ. Прошло почти полгода в 2021 году, хотелось бы узнать, что произошло с рынком страхования за этот период в 2021? Подрос и соответствует ли рост прогнозам?

Антон, добрый день! Спасибо за ваш комментарий. Рынок пока растет, но данных Банка России еще нет. по нашим прогнозам – рост в пределах 10% по страхованию жизни должен быть в 1 квартале 2021 года. Однако более точная информация будет позднее! Читайте и задавайте вопросы – мы ответим.