Анализ основных показателей страхового рынка РФ за первое полугодие 2020 года на основе данных ЦБ РФ

В нашей следующей статье Страхование сегодня: Анализ рынка страхования России за 9 месяцев 2020 года по данным Центробанка будет дан обзор по динамике страхового рынка за следующий период. Вы всегда можете проверить актуальную информацию в разделе Анализ рынка.

Снижение экономической активности в результате ограничительных мер, вызванных пандемией COVID-19 и действовавших с апреля по июнь 2020 года, оказалось беспрецедентным случаем не только в экономике России, но и всего мира.

Рынок страхования также не избежал влияния макроситуации, однако оно не было столь разрушительным, как в других отраслях экономики. В краткосрочном периоде ограничения оказали даже положительное влияние на финансовый результат рынка страхования, т.к. объем страховых случаев снизился, объем собранных премий практически не изменился, а также появились новые продукты страхования. Первые прогнозы возможного падения рынка страхования России в апреле-мае 2020 года составляли 15-30%. Очевидно, что такой негативный прогноз не оправдался, и V образное падение рынка продлилось недолго.

4 сентября Центробанк опубликовал статистические данные по страховым компаниям за первое полугодие 2020 г. Благодаря отчету ЦБ РФ мы можем проанализировать и сравнить данные по основным показателям работы страховых компаний.

За 6 месяцев 2020 года количество страховых компаний, работающих на рынке РФ, сократилось на 17 единиц, составив 155 страховых компаний на конец первого полугодия 2020 (включая все страховые компании по страхованию жизни, прочих видов кроме жизни и ОМС – обязательному медицинскому страхованию).

Из 17 компаний, прекративших свою деятельность, 8 компаний находились в процессе ликвидации и банкротства (АО “ГСМК”, АО “СК УСПЕХ”, АО “ВТБ Страхование жизни”, НКО “ПОВС застройщиков”, ООО “ИНКОР Страхование”, ООО “СК “СЕРВИСРЕЗЕРВ”, ООО “ВТБ МС”, ООО СК “Кайрос”). По остальным 9 страховым компаниям информация отсутствует (это АО “СК “Чувашия-Мед”, АО “Страховая группа “Спасские ворота-М”, АО СК “АСКОМЕД”, НКО ПОВС “ГарантИнвест”, НКО ПОВС «Народные кассы», ООО “Компания Банковского Страхования”, ООО “СМО “СИМАЗ-МЕД”, ООО СМК “Урал-Рецепт М”, ООО СМО “Чулпан-Мед”).

Динамика страхового рынка России в 1 полугодии 2020 года

Несмотря на пандемию и ограничительные меры, объем собранных страховых премий в первом полугодии составил 739 065 млн рублей и практически не изменился по сравнению с тем же периодом прошлого года, в котором он составлял 739 250 млн рублей (падение менее 0,1%) . Объем страховых премий компаний сегмента “жизнь” сократился на 5 млрд рублей, что было скомпенсировано увеличением начисленных страховых премий компаний сегмента “не жизнь” так же на 5 млрд рублей.

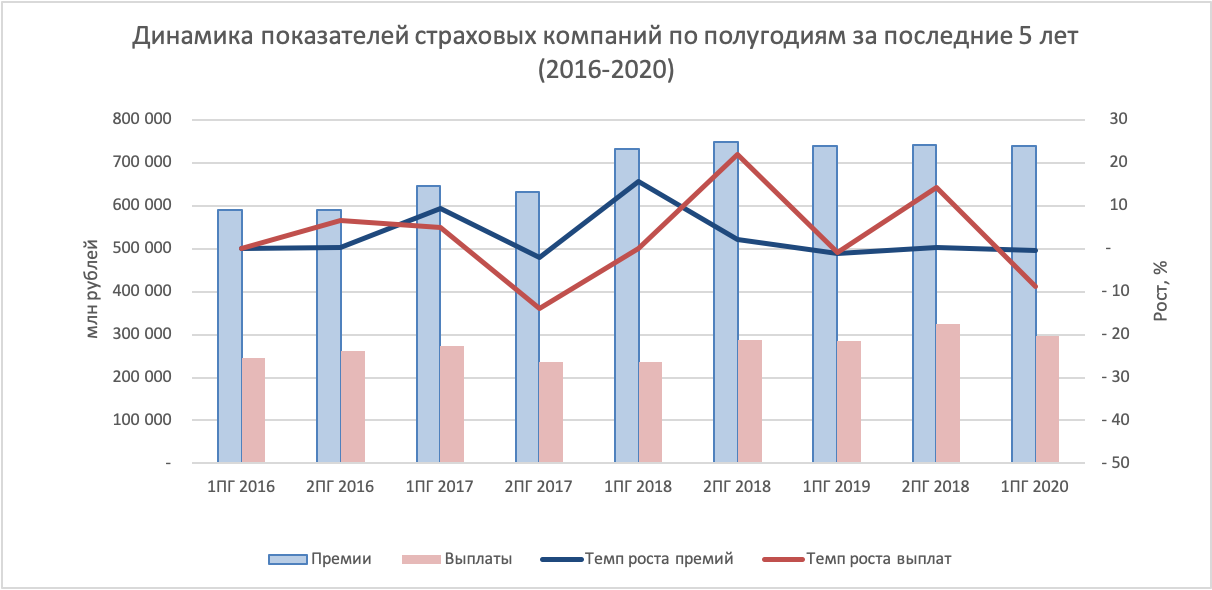

Динамика рынка страхования в России за пять лет

На графике выше показано, что максимальный темп роста страховых премий с 2016 года наблюдается в первом полугодии 2018 года, который закрепился на средней отметке 740 млрд рублей и оставался на этом уровне без значительных изменений в каждом последующем полугодии.

Темп роста страховых выплат изменялся от периода к периоду. Отрицательная динамика выплат в первом полугодии 2020 обусловлена карантинными мерами, которые привели к уменьшению количества страховых случаев, особенно во втором квартале 2020 года.

Таким образом, операционная прибыль компаний страхового сектора увеличилась за счет временного снижения убыточности в результате ограничительных мер, вызванных пандемией коронавируса.

Приобрести отчет прямо сейчас

Приобрести отчет прямо сейчас

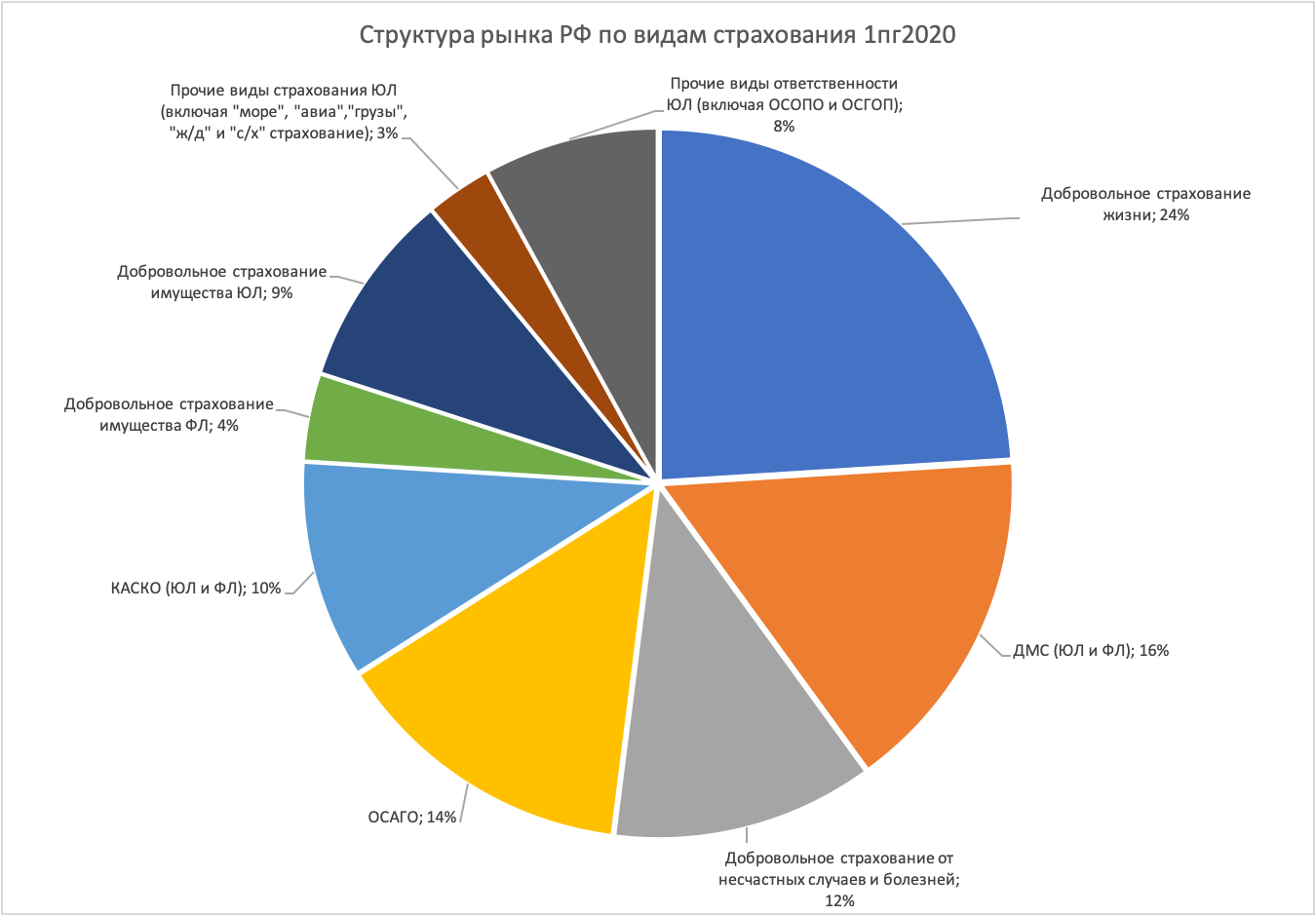

Структура рынка страхования по видам и его динамика в 1 пг 2020

Распределение долей видов страхования в целом по страховому рынку практически не изменилось в сравнении с аналогичным периодом прошлого года (1 пол. 2019г.). Страхование жизни (включая инвестиционное страхование жизни – ИСЖ) занимает практически четверть страхового портфеля – 24% (около 180 млрд.рублей). Добровольное медицинское страхование (ДМС) и Добровольное страхование от несчастных случаев и болезней (НС) в совокупности занимают долю 28% (это более 200 млрд. рублей). Таким образом, личное страхование в целом составляет чуть больше половины всего рынка (52% – более 380 млрд. рублей).

Автострахование – обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) и добровольное страхование транспортных средств (КАСКО) в совокупности составляют практически четверть рынка страхования России (около 180 млрд. рублей).

Страхование имущества и ответсвенности юридических лиц (ИмЮЛ) без ОСАГО и КАСКО в совокупности занимают долю порядка 20% (около 150 млрд. рублей).

Страхование имущества физических лиц (ИФЛ), страхование квартир и домов, составляет всего лишь 4% (примерно 30 млрд. рублей) от всех страховых сборов за 1 полугодие 2020 года.

Данные по начисленной страховой премии по итогам 1 полугодия 2020 года, динамика к 1 полугодию 2019 года, а также распределение долей по видам страхования представлены в таблице.

Начисленная страховая премия по видам страхования, тыс. руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, % | Доля 1ПГ 2020 | Доля 1ПГ 2019 | Изменение доли рынка |

| Страхование жизни | 179,177,161 | 183,698,918 | -2% | 24% | 25% | -1% |

| ДМС (ЮЛ и ФЛ) | 116,804,282 | 115,606,293 | 1% | 16% | 16% | 0% |

| ОСАГО (ЮЛ и ФЛ) | 102,961,116 | 101,588,392 | 1% | 14% | 14% | 0% |

| Добровольное страхование от несчастных случаев и болезней | 87,735,376 | 90,491,370 | -3% | 12% | 12% | 0% |

| КАСКО (ЮЛ и ФЛ) | 75,544,924 | 78,276,577 | -3% | 10% | 11% | -1% |

| Добровольное страхование имущества ЮЛ | 67,732,147 | 56,957,950 | 19% | 9% | 8% | 1% |

| Добровольное страхование имущества ФЛ | 30,266,589 | 30,900,539 | -2% | 4% | 4% | 0% |

| Прочие виды страхования ЮЛ (включая “море”, “авиа”,”грузы”, “ж/д” и “с/х” страхование) | 22,189,842 | 21,502,286 | 3% | 3% | 3% | 0% |

| Прочие виды ответственности ЮЛ (включая ОСОПО и ОСГОП) | 56,653,714 | 60,227,952 | -6% | 8% | 8% | 0% |

| Итого: | 739,065,151 | 739,250,278 | 0% |

Снижение страховой премии по итогам 1 полугодия 2020 года произошло в страховании жизни (включая инвестиционное страхование – ИСЖ) на 2%, связанное, в первую очередь, со снижением сборов по кредитному страхованию вследствие падения выдачи потребительских и автокредитов во втором квартале 2020 года (карантинные ограничения), а также за счет продолжающихся требований со стороны регулятора рынка по противодействию мис-селлингу при продаже ИСЖ (снижение – около 5 млрд.рублей) и полного раскрытия клиентам информации по инвестиционным продуктам.

Падение объемов КАСКО на 3% было обусловлено падением продаж автомобилей (новых и подержанных) в связи карантинными мерами во втором квартале 2020 года (ограничение передвижения людей, не работали автосалоны и дилерские центры), а также “заморозкой” бюджета некоторых предприятий на добровольное страхование. Кроме того, после смягчения карантинных мер в конце мая начал оживляться спрос на подержанные автомобили.

Это частично скомпенсировало падение, но цена КАСКО на автомобили с пробегом ниже, чем на новые авто. Что касается рынка новых автомобилей, во время пандемии многие автосалоны перешли на онлайн режим продаж (с разной эффективностью, преимущественно в Москве), и при открытии дилерских центров начал ощущаться дефицит некоторых марок автомобилей, так как поставки автомобилей из Европы практически прекратились из-за закрытия автозаводов.

Рынок страхования КАСКО в России напрямую связан с автомобильным рынком, и в первую очередь, с рынком новых транспортных средств. Поскольку рынок новых автомобилей упал на 23% в первом полугодии 2020 года (по данным Ассоциации Европейского Бизнеса –АЕБ), и особенно во втором квартале 2020 года, то и рынок КАСКО отреагировал соответствующим падением.

Сборы по ОСАГО практически не изменились, так как с одной стороны – это обязательный вид и требует покупки полиса в срок, а с другой стороны – Е-ОСАГО стало доступно онлайн, и, кроме того, была временно введена отсрочка на прохождение технического осмотра ТС перед покупкой полиса обязательного страхования автогражданской ответсвенности.

Объем страхования имущества ФЛ снизился ввиду специфики работы по данному виду, где продажи осуществляются преимущественно через агентские сети. Кроме того, сыграли роль такие факторы, как особенности принятия рисков на страхование (в частности – необходимость проведения предстрахового осмотра имущества, что было очень затруднительно в период карантина), а также неготовность большинства страховщиков к работе в онлайн-режиме. Продукты по страхованию имущества физических лиц, представленные в интернете на сайтах страховых компаний и агрегаторов страховок, в большинстве своем являются простыми коробочными решениями, не полностью отвечающими требованиям рынка. Кроме того, часть полисов ИФЛ традиционно продавалась через банковский и партнерский каналы продаж, которые во 2 квартале 2020 года работали либо с ограничениями, либо вовсе не работали.

Объемы ДМС даже показали небольшой рост (плюс 1%) в целом остались стабильными, рынок поддержали ранее заключенные корпоративные контракты по ДМС. Падение продаж через банковский канал продаж коробочных продуктов ДМС и НС во втором квартале было частично компенсировано ростом продаж через интернет онлайн-полисов “Антикоронавирус”, “Онкополис”, “Телемедицина”.

Страховая премия по НС снизилась (минус 3%) в связи с карантинными ограничениями, отказа многих предприятий от дополнительного социального пакета для своих сотрудников, а также падением продаж через банковский канал продаж.

Хороший рост показало страхование имущества ЮЛ (плюс 19%), напрямую зависящее от банковских кредитов и подписанных ранее контрактов (в первую очередь – государственных). Также причиной роста могло стать укрупнение страховых портфелей крупнейших страховщиков. При этом, основной рост пришелся именно на первый квартал 2020 года.

Небольшой рост по прочим видам страхования ЮЛ (плюс 3%) сложился в связи с увеличением государственной поддержки по сельскохозяйственному страхованию.

Количество заключенных договоров страхования в 1 пг 2020

Количество заключенных договоров за отчётный период (1 полугодие 2020 года) в сравнении с соответствующим периодом прошлого года сократилось на 22% – до 77,911 тысяч полисов.

Наибольшие изменения по числу заключенных договоров относятся к добровольному страхованию от несчастных случаев и болезней (-38%) и ДМС (-34%), при том что сборы по этим видам страхования остались без существенной динамики (см. выше).

Карантинные меры не оказали значительного влияния на рынок ОСАГО из-за того, что данный вид страхованиям является обязательным для автовладельцев, а также благодаря полисам Е‑ОСАГО, которые можно было купить онлайн. Сыграло роль и отсутствие необходимости в карантинный период предъявлять диагностическую карту при заключении договора обязательного страхования автогражданской ответственности. Данная норма была временно изменена в связи с карантином: документ о прохождении техосмотра клиентам, купившим ОСАГО во время пандемии, необходимо предоставить страховым компаниям до 1 ноября 2020. При этом, никакого физического уведомления страховщиков не требуется, а данные о прохождении технического осмотра автоматически передаются в единую систему РСА.

На фоне снижения количества договоров по другим видам страхования, КАСКО демонстрирует рост количества проданных полисов на 9%, который, в первую очередь, был связан с высоким уровнем продаж автомобилей в 1 квартале, а с другой стороны, с ростом продаж недорогих продуктов с ограниченным покрытием, широко доступных онлайн во втором квартале 2020 года. Кроме того, после локдауна, постепенно начал оживляться рынок подержанных автомобилей, где страховые премии по КАСКО значительно ниже, чем на новые автомобили, и также присутствуют более дешевые полисы с ограниченным покрытием.

В таблице представлены данные по количеству заключенных договоров страхования в 1 полугодии 2020 года и изменения к 1 полугодию 2019 года.

Количество заключенных полисов по продуктам, шт | 1ПГ 2020 | 1ПГ 2019 | Изменение, % |

| Добровольное страхование жизни | 2,112,822 | 2,399,410 | -12% |

| ДМС (ЮЛ и ФЛ) | 6,243,716 | 9,411,611 | -34% |

| ОСАГО | 18,924,269 | 18,936,130 | 0% |

| Добровольное страхование от несчастных случаев и болезней | 16,793,049 | 26,871,224 | -38% |

| КАСКО (ЮЛ и ФЛ) | 2,436,373 | 2,229,859 | 9% |

| Добровольное страхование имущества ЮЛ | 174,563 | 198,787 | -12% |

| Добровольное страхование имущества ФЛ | 18,747,677 | 22,719,927 | -17% |

| Прочие виды страхования ЮЛ (включая “море”, “авиа”,”грузы”, “ж/д” и “с/х” страхование) | 1,416,451 | 1,621,283 | -13% |

| Прочие виды ответственности (включая ОСОПО и ОСГОП) | 11,062,419 | 14,876,685 | -26% |

| Итого: | 77,911,339 | 99,264,916 | -22% |

Средняя страховая премия 1 пг 2020

Средняя премия изменилась по всем продуктам, кроме ОСАГО, ввиду регулирования последнего со стороны государства, а также высокой степенью конкурентности данного рынка.

Наибольший рост средней премии показали виды страхования, связанные со здоровьем застрахованных лиц.

- добровольное страхование от несчастных случаев и болезней (+55%),

- ДМС (+52%).

Такой рост связан с высокой долей в портфеле договоров с юридическими лицами, снижением количества договоров по личным видам страхования с предприятиями среднего и малого бизнеса в связи с отказом последних от социальных пакетов для своих сотрудников вследствие финансовых затруднений во время пандемии. Возможно также повысился средний чек по массовым продуктам ДМС и НС, продаваемым на рынке, а также снижением общего количества договоров во втором квартале, вызванного карантинными ограничениями (не работал основной канал продаж массовых дешевых продуктов – банковские офисы, где страховые полисы продаются со скидками в дополнение к выдаваемым кредитам).

Онлайн продажи добровольных видов страхования увеличились приблизительно в 2 раза, однако доля таких продаж по всем видам, кроме ОСАГО, не превышает 3-5%. Об этом же свидетельствуют данные из другого источника, что доля всех онлайн продаж достигла почти 6%.

Средняя страховая премия по КАСКО снизилась значительно, особенно во втором квартале в связи с карантинными мерами и медленным восстановлением после последнего, а также увеличением продаж дешевых продуктов по типу Мини-КАСКО с минимальным набором рисков, которые также были доступны для покупки онлайн (смотри выше).

В таблице представлены данные по размеру средней страховой премии в разрезе продуктов страхования в 1 полугодии 2020 года и динамика к 1 полугодию 2019 года

Размер средней премии по продуктам, руб. | 1ПГ 2020 | 1ПГ 2019 | Изменение, % |

| Страхование жизни | 84,805 | 76,560 | 11% |

| Добровольное страхование от несчастных случаев и болезней | 5,225 | 3,368 | 55% |

| ДМС (ЮЛ и ФЛ) | 18,707 | 12,283 | 52% |

| КАСКО (ЮЛ и ФЛ) | 31,007 | 35,104 | -12% |

| Добровольное страхование имущества ФЛ | 1,614 | 1,360 | 19% |

| Добровольное страхование имущества ЮЛ | 388,010 | 286,528 | 35% |

| Прочие виды страхования ЮЛ (включая “море”, “авиа”,”грузы”, “ж/д” и “с/х” страхование) | 15,666 | 13,263 | 18% |

| ОСАГО | 5,441 | 5,365 | 1% |

Количество страховых случаев 1 пг 2020

Количество заявленных страховых случаев сократилось с 27,361 тысяч в первом полугодии 2019 до 24,913 тысяч в первом полугодии 2020 (-8,9%), что также обусловлено ограничительными мерами из-за пандемии и снижением частоты их возникновения.

Собранная премия в разрезе ТОП-10 страховщиков в 1 пг 2020

В таблице ниже представлены топ-10 страховых холдингов по объему валовой страховой премии за 1 полугодие 2020 г. (тыс.руб.) и динамика к 1 полугодию 2019 года.

Страховые компании/холдинги | Доля рынка в 1ПГ 2020 | 1ПГ 2020 | 1ПГ 2019 | Изменение, тыс. руб. | Изменение, % | |

1 | СОГАЗ | 29% | 212,426,582 | 196,345,150 | 16,081,432 | 8% |

2 | АльфаСтрахование | 11% | 83,628,050 | 73,875,271 | 9,752,779 | 13% |

| 3 | Сбербанк страхование | 7% | 55,139,305 | 85,796,683 | -30,626,378 | -36% |

4 | Ингосстрах | 7% | 53,313,961 | 60,404,688 | -7,090,378 | -12% |

5 | РЕСО | 7% | 49,886,022 | 46,899,831 | 2,986,191 | 6% |

6 | Росгосстрах | 7% | 49,144,384 | 39,360,570 | 9,783,815 | 25% |

| 7 | ВСК | 6% | 40,693,310 | 43,750,909 | -3,057,600 | -7% |

8 | Ренессанс | 5% | 34,447,695 | 30,770,672 | 3,677,023 | 12% |

9 | Согласие | 2% | 17,523,923 | 17,306,643 | 217,279 | 1% |

10 | Капитал Лайф | 1% | 10,007,250 | 9,485,575 | 521,675 | 5% |

| Остальные компании | 18% | 132,854,670 | 135,285,286 | -2,430,616 | -2% | |

Итого: | 100% | 739,065,151 | 739,250,278 | -185,127 | 0% | |

Таблица: ТОП-10 страховых компаний (по начисленной страховой премии) с рейтингами от “Эксперт РА” на текущую дату (для сведения):

| Страховые компании ТОП-10 по начисленной страховой премии по итогам 1пг2020 | Рейтинг РА Эксперт | Прогноз | |

| 1 | СОГАЗ | ruAAA | Стабильный |

| 2 | АльфаСтрахование | ruAA+ | Стабильный |

| 3 | Сбербанк страхование | ruAAA | Стабильный |

| 4 | Ингосстрах | ruAAA | Стабильный |

| 5 | РЕСО | ruAA+ | Стабильный |

| 6 | Росгосстрах | ruAA | Стабильный |

| 7 | ВСК | ruAA | Стабильный |

| 8 | Ренессанс | ruAA- | Стабильный |

| 9 | Согласие | ruBBB+ | Стабильный |

| 10 | Капитал Лайф | отозван | – |

Особенно бурный рост наблюдается у страховой группы “Росгосстрах” (+25%), “Альфа страхование” (+13%), “Ренессанс страхование” (+12%). Рост ПАО “СК “Росгосстрах” предположительно связан с “перезапуском” всех процессов в компании, бурным развитие банковского канала (в том числе по страхованию жизни), активизации продаж розничных продуктов в агентском канале, а также ростом корпоративного направления (в том числе связанного с повышением рейтинга компании). По двум другим компаниям, рост связан со стабильной работой по всем направлениям бизнеса, но основной драйвер – продажи через банки и партнеров.

Наибольшее падение страховой премии произошло у группы “Сбербанк страхование” (минус 36%) и группы “Ингосстрах” (минус 12%), связанное, возможно, со значительным снижением сборов по страхованию жизни в банковском канале продаж, включая продажи инвестиционных продуктов и кредитное страхование.

Краткие итоги

Концентрация страхового рынка постепенно увеличивается, в первую очередь за счет слияния и поглощения, но также за счет большего роста ТОП-10 страховщиков, чем в среднем по рынку.

Концентрация ТОП-10 страховых компаний по итогам 1 полугодия 2020 года достигла 87%. Таким образом, 10% компаний приносят 90% денег (т.н. модицифированное “денежное” правило Парето 10/90).

Итоги 1 полугодия 2020 года по основным направлениям страхования

- ОСАГО: страховые сборы остались на прежнем уровне, так как этот продукт был доступен онлайн, и дополнительно ЦБ временно убрали ограничение по обязательному прохождению техосмотра ТС во время карантина; средняя премия практически не изменилась;

- КАСКО: объемы снизились на 3% (на фоне снижения продаж новых автомобилей по итогам первого полугодия на 23%) вследствие карантина и остановки заводов, снижения уровня кредитования, а также снижения средней премии на договор в связи с увеличением доли более дешевых продуктов с ограниченным покрытием;

- ИФЛ: сборы незначительно снизились (-2%) из-за карантина и специфики продаж через агентскую сеть, а также низкой доли онлайн продаж;

- Жизнь: наблюдается небольшое снижение за счет уменьшения сборов по кредитному страхованию в следствие падения спроса на кредиты, а также за счет продолжающихся требований со стороны ЦБ РФ и Роспотребнадзора по противодействию мис-селлингу при продаже инвестиционных продуктов страхования жизни и полного раскрытия клиентам информации по продукту.

- ДМС: есть небольшой рост около 1%, за счет увеличения сборов в 1 квартале 2020 года. Во 2 квартале 2020 года наблюдалось падение сборов по ДМС на фоне массового отказа предприятий и организаций от социального пакета (этот также оказало негативное влияние и на прочие виды личного страхования за счет средств предприятий). Одновременно начались активные продажи массовых недорогих полисов по ДМС во втором квартале (Антикоронавирус, Телемедицина и т.д.) онлайн, однако это не смогло скомпенсировать падения количества договоров страхования в 1 полугодии 2020 года;

- НС: в целом по рынку наблюдается снижение в связи с тяжелой экономической ситуацией, падением продаж во время пандемии и пересмотром расходов предприятий и организаций на страхование сотрудников.

- Имущество ЮЛ: рост по данному виду страхования связан с текущими проектами, которые инвестируются за счет средств, в первую очередь, банков, и “обязательным” требованием последних к страхованию залогового имущества, а также укрупнений страховых портфелей у крупнейших страховщиков. Также отмечается рост перестраховочной премии, в том числе, на фоне пандемии.

- Несмотря на негативные прогнозы для страхового рынка, связанные с пандемией короновируса и карантином, операционная прибыль компаний страхового сектора увеличилась за счет временного снижения убыточности.

Более детально сегменты “жизнь” и “не жизнь”, также динамику по собранным премиям и страховым выплатам мы рассмотрели в следующей статье “Анализ страхового рынка России 2020: итоги 1 полугодия (2 часть)“.

Какое влияние пандемия окажет в долгосрочной перспективе и какие тренды она задаст в будущем, смотрите в следующих наших обзорах и анализах рынка.

Оставайтесь с нами и будьте в курсе не только всех новостей страхования, но показателей и трендов рынка.

Если понравилась статья – поделитесь с друзьями! Оставляте свои комментарии и вопросы – мы обязательно вам ответим и поможем!

Calmins.com ©

Источники: vedomosti.ru, finmarket.ru, autoins.ru, cbr.ru, cbr.ru, calmins.com, raexpert.ru, autonews.ru, aebrus.ru, asn-news.ru, asn-news.ru, vedomosti.ru,